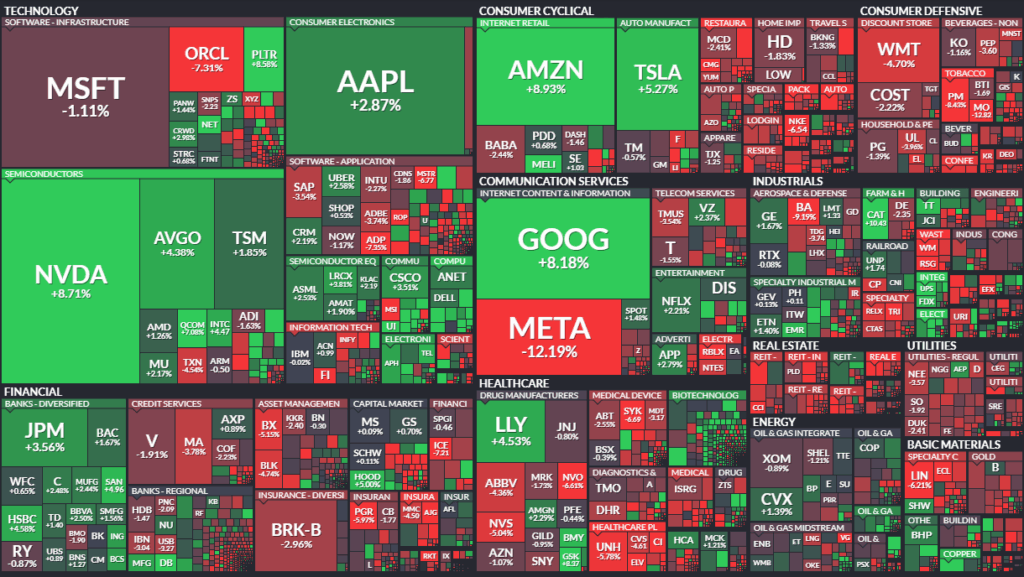

Tech-Giganten verschleiern einen gespaltenen Markt

Die US-Börsen beendeten die letzte Oktoberwoche mit einem auf den ersten Blick starken Ergebnis, das jedoch bei genauerer Betrachtung ein tief gespaltenes und trügerisches Bild offenbarte. Während die großen, marktkapitalisierungsgewichteten Indizes dank eines ungebrochenen KI-Booms und starker Quartalszahlen von Tech-Giganten neue Rekorde aufstellten, litten weite Teile des Marktes unter den Signalen einer restriktiveren US-Notenbank.

Marktentwicklung: Eine Rallye mit zwei Geschwindigkeiten

Die Leitindizes schlossen die Woche und den Monat im Plus. Der S&P 500 legte auf Wochensicht um 0,7 % zu und beendete den Oktober mit einem Gewinn von 2,3 %. Der Dow Jones stieg leicht und verbuchte seinen sechsten positiven Monat in Folge – die längste Gewinnserie seit 2018.

Die wahre Geschichte verbirgt sich jedoch unter dieser Oberfläche: Die Stärke war extrem konzentriert. Während der S&P 500 zulegte, fiel der gleichgewichtete S&P 500 Equal Weight Index um 1,8 % und der Small-Cap-Index Russell 2000 um 1,2 %. Dies belegt, dass die Gewinne fast ausschließlich von einer Handvoll Mega-Cap-Aktien getragen wurden, während die Mehrheit der Unternehmen an Wert verlor.

Die treibenden Kräfte: KI-Hype und überzeugende Tech-Ergebnisse

Der Motor des Marktes war unbestreitbar der Technologiesektor. Amazon-Aktien explodierten um über 10 % nach der Meldung eines unerwartet starken Wachstums im Cloud-Geschäft. Der anhaltende KI-Optimismus beflügelte auch Nvidia, das als erstes Unternehmen kurzzeitig eine Marktkapitalisierung von 5 Billionen US-Dollar erreichte. Starke Zahlen von Apple und positive Nachrichten von Netflix (Aktiensplit) und Tesla trugen ebenfalls zur Rallye der Tech-Schwergewichte bei.

Im Gegensatz dazu gerieten andere Branchenführer unter Druck. Meta Platforms setzte seinen Abwärtstrend nach der Ankündigung hoher Investitionsausgaben fort, und Pharmawerte wie AbbVie litten unter Sorgen vor staatlichen Preissenkungen.

Die Fed-Entscheidung: Ein Dämpfer für die Zinshoffnungen

Das zentrale Ereignis der Woche war die Zinsentscheidung der US-Notenbank (Fed). Wie erwartet senkte sie den Leitzins um 25 Basispunkte. Fed-Vorsitzender Jerome Powell erteilte den Märkten jedoch eine Absage für weitere, quasi automatische Zinssenkungen, indem er betonte, ein Schritt im Dezember sei “keineswegs ausgemacht”. Diese restriktivere Haltung ließ die Wahrscheinlichkeit einer weiteren Senkung von über 90 % auf rund 63 % fallen.

Die direkte Folge war ein Anstieg der Renditen für US-Staatsanleihen und ein Abverkauf in zinssensitiven Sektoren. Insbesondere Immobilien (-3,9 %), Basiskonsumgüter (-3,7 %) und Versorger (-2,6 %) zählten zu den größten Wochenverlierern.

Internationale Entspannung und gemischte Verbraucherstimmung

Ein positiver Impuls kam von der geopolitischen Bühne: Ein Treffen zwischen den Präsidenten Trump und Xi führte zu einem “einjährigen Waffenstillstand” im Handelsstreit. Die Einigung, bei der die USA Zölle senken und China im Gegenzug Sojabohnen kauft und Exportkontrollen für seltene Erden aussetzt, nahm eine wesentliche Sorge vom Markt.

Gleichzeitig lieferten die Quartalsberichte ein differenziertes Bild der US-Verbraucher. Während Mastercard von robusten Ausgaben berichtete, zeigten Kommentare von Unternehmen wie Chipotle und Kimberly-Clark, dass Haushalte mit niedrigem bis mittlerem Einkommen zunehmend unter Druck geraten.

Fazit und Bewertung

Die letzte Oktoberwoche war ein perfektes Beispiel für einen Markt, dessen Gesundheit von wenigen Champions abhängt. Die starke Performance der Leitindizes verschleierte eine zugrundeliegende Schwäche und eine klare Rotation weg von zyklischen und zinssensitiven Werten. Die restriktivere Botschaft der Fed hat die Spielregeln verändert und die Risiken für breiter aufgestellte Portfolios erhöht. Während der “Waffenstillstand” mit China für Entlastung sorgt, bleibt die enge Marktführung die größte Herausforderung. Die zukünftige Richtung wird entscheidend davon abhängen, ob die Stärke der Technologieführer anhalten kann und wie sich die Wirtschaftsdaten in den kommenden Wochen entwickeln.

Marktstatistiken der US-Börsen NYSE, NASDAQ, NYSE American und NYSE Arca.

1. Extrahierte Rohdaten (vereinfacht zusammengefasst)

| Kennzahl | NYSE | NASDAQ | NYSE American | NYSE Arca |

|---|---|---|---|---|

| Issues Traded | 2,866 | 5,035 | 295 | 2,467 |

| Advances (Gewinner) | 910 | 1,725 | 106 | 837 |

| Declines (Verlierer) | 1,923 | 3,231 | 180 | 1,603 |

| Unchanged | 33 | 79 | 9 | 27 |

| New Highs | 293 | 700 | 13 | 977 |

| New Lows | 181 | 373 | 15 | 88 |

| Adv Vol (Volumen Gewinner) | 13,751,058,593 | 29,314,833,321 | 2,516,586,155 | 5,227,169,377 |

| Decl Vol (Volumen Verlierer) | 15,488,042,832 | 23,283,332,639 | 2,042,176,723 | 6,414,231,119 |

| Total Vol | 29,717,714,316 | 52,961,637,589 | 4,583,528,588 | 11,860,221,946 |

2. Marktbreite – Übersichtstabelle (Infobox)

| Börse | Gewinner % | Verlierer % | Verhältnis Adv/Dec | New Highs : New Lows | TRIN (Nähe zur 1 = Gleichgewicht) |

|---|---|---|---|---|---|

| NYSE | 31.7 % | 67.1 % | 0.47 | 1.62 : 1 | (13.75÷15.49) ÷ (910÷1923) = 1.61 |

| NASDAQ | 34.3 % | 64.2 % | 0.53 | 1.88 : 1 | (29.31÷23.28) ÷ (1725÷3231) = 0.80 |

| NYSE American | 35.9 % | 61.0 % | 0.59 | 0.87 : 1 | (2.52÷2.04) ÷ (106÷180) = 1.05 |

| NYSE Arca | 33.9 % | 65.0 % | 0.52 | 11.1 : 1 | (5.23÷6.41) ÷ (837÷1603) = 0.77 |

Gesamtbewertung der Marktbreite (aggregiert):

- Durchschnittliches Verhältnis Adv/Dec ≈ 0.53

- Durchschnittlicher TRIN ≈ 1.06

- Dominanz der Verlierer an allen großen Börsen außer leichtem Gleichgewicht bei NYSE American

- Auffällige Stärke bei New Highs (v. a. NASDAQ und Arca) trotz insgesamt schwächerer Marktbreite

3. Interpretation der Marktbreite

a) Marktinternes Kräfteverhältnis (Advances vs. Declines):

Sowohl an der NYSE als auch an der NASDAQ überwogen klar die Verlierer (Declines). Ein Adv/Dec-Ratio unter 1, insbesondere bei der NYSE (0.47), deutet auf eine breit angelegte Schwäche hin. Dies bedeutet, dass die Aufwärtsbewegung auf wenige Titel konzentriert war, während die Mehrheit der Aktien fiel.

b) Volumenverteilung (TRIN-Analyse):

Der TRIN (Arms Index) ist ein Indikator für das Verhältnis zwischen Kursbewegung und Handelsvolumen.

- TRIN > 1 → Verkaufsdruck überwiegt (mehr Volumen in fallenden Aktien)

- TRIN < 1 → Kaufdruck überwiegt (mehr Volumen in steigenden Aktien)

Im Durchschnitt liegt der TRIN leicht über 1 (≈1.06), was auf leicht bärischen Druck schließen lässt. Besonders die NYSE zeigt ein ungünstiges Verhältnis (1.61), während NASDAQ und Arca (unter 1) kurzfristig stabiler wirken.

c) Neue Hochs und Tiefs (Momentum-Anzeichen):

Trotz der negativen Marktbreite ist die Zahl der New Highs insgesamt hoch (v. a. 977 bei NYSE Arca und 700 bei NASDAQ). Dies weist darauf hin, dass einige Sektoren oder große Titel weiterhin Stärke zeigen – typischerweise ein Zeichen für eine Rotation innerhalb des Marktes: Kapital fließt von schwächeren in wachstumsstärkere Bereiche.

New High/New Low-Ratio (gesamt ca. 3:1) signalisiert, dass der Markt technisch nicht in Panik ist, sondern sich in einer Seitwärtskonsolidierung mit Divergenzen befindet.

4. Kritische Einordnung und Ausblick

1. Divergenz zwischen Kursbreite und Kursniveau:

Die negative Marktbreite bei gleichzeitig hohen New-High-Werten ist ein Warnsignal: Der Index könnte durch wenige Schwergewichte (z. B. Megacaps im NASDAQ) gestützt sein, während die Breite des Marktes schwächelt. Dies ist typisch für eine späte Phase einer Hausse oder einen Übergang in eine Korrekturphase.

2. Liquiditäts- und Volumenstruktur:

Das Volumen in fallenden Aktien überwiegt bei NYSE und Arca deutlich. Diese Struktur legt nahe, dass institutionelle Investoren eher Kapital aus defensiven oder klassischen Sektoren (Industrie, Energie) abziehen und möglicherweise in Technologie oder alternative Märkte (ETF-Strukturen, NASDAQ) umschichten.

3. Gesamtfazit:

Der Markt zeigt keine Panik, aber eine breit angelegte Schwäche, die durch wenige starke Segmente überdeckt wird.

- Kurzfristig: Konsolidierung wahrscheinlich, selektive Stärke in Wachstumswerten.

- Mittelfristig: Risiko einer Marktkorrektur steigt, falls die Marktbreite weiter abnimmt.

- Indikatorische Bewertung: leicht bärisch bis neutral (TRIN > 1, Adv/Dec < 1, Highs> Lows).

Die weltweit wichtigsten Aktienindizes

| Name | Woche |

| USA S&P 500 VIX | ‘+6,54% |

| Japan Nikkei 225 | ‘+6,31% |

| Südkorea KOSPI | ‘+4,21% |

| Österreich ATX | ‘+3,04% |

| Ungarn Budapest SE | ‘+3,01% |

| Taiwan Taiwan Weighted | ‘+2,74% |

| Mexiko S&P/BMV IPC | ‘+2,66% |

| Israel TA 35 | ‘+2,32% |

| Brasilien Bovespa | ‘+2,30% |

| USA Nasdaq | ‘+2,24% |

| Italien FTSE MIB | ‘+1,62% |

| Spanien IBEX 35 | ‘+1,08% |

| USA Dow Jones | ‘+0,75% |

| Vereinigtes Königreich FTSE 100 | ‘+0,74% |

| USA S&P 500 | ‘+0,71% |

| Portugal PSI | ‘+0,69% |

| China SZSE Component | ‘+0,67% |

| Saudi Arabien Tadawul Aktien | ‘+0,38% |

| Türkei BIST 100 | ‘+0,27% |

| Polen WIG20 | ‘+0,21% |

| China Shanghai | ‘+0,11% |

| China DJ Shanghai | -0,01 % |

| Euro-Zone Euro Stoxx 50 | -0,23 % |

| Indien Nifty 50 | -0,28 % |

| Kanada S&P/TSX | -0,30 % |

| Indien BSE Sensex | -0,32 % |

| Schweden OMXS30 | -0,71 % |

| Russland RTSI | -0,74 % |

| Russland MOEX Russia Index | -0,74 % |

| Niederlande AEX | -0,77 % |

| Hongkong Hang Seng | -0,97 % |

| Deutschland DAX | -1,16 % |

| Frankreich CAC 40 | -1,27 % |

| Indonesien IDX Composite | -1,30 % |

| USA Russell 2000 | -1,36 % |

| China China A50 | -1,46 % |

| Australien S&P/ASX 200 | -1,52 % |

| Deutschland MDAX | -1,78 % |

| Belgien BEL 20 | -1,84 % |

| Deutschland TecDAX | -2,64 % |

| Schweiz SMI | -2,74 % |

| Vietnam VN 30 | -3,05 % |

| Deutschland SDAX | -3,68 % |

U.S. Stock Indexes

| 5 DAY | ||

| Chg | % Chg | |

| Dow Jones | ||

| Industrial Average | 355,75 | 0,75 |

| Transportation Average | 435,51 | 2,82 |

| Utility Average | -35,61 | -3,1 |

| 65 Composite | 97,97 | 0,67 |

| Total Stock Market | 351,88 | 0,52 |

| Barron’s 400 | -29,96 | -2,15 |

| S&P | ||

| 500 Index | 48,51 | 0,71 |

| 100 Index | 55,11 | 1,62 |

| MidCap 400 | -52,32 | -1,59 |

| SmallCap 600 | -42,01 | -2,84 |

| SuperComp 1500 | 7,8 | 0,51 |

| Nasdaq Stock Market | ||

| Composite | 520,09 | 2,24 |

| Nasdaq 100 | 499,97 | 1,97 |

| Biotech | 177,82 | 3,43 |

| Other U.S. Indexes | ||

| NYSE Composite | -238,48 | -1,1 |

| Russell 1000 | 21,18 | 0,57 |

| Russell 2000 | -34,09 | -1,36 |

| Russell 3000 | 18,77 | 0,49 |

| PHLX Gold/Silver | -5,92 | -2,07 |

| PHLX Oil Service | 1,38 | 2 |

| PHLX Semiconductor | 251,72 | 3,61 |

| CBOE Volatility | 1,07 | 6,54 |

| KBW Bank | -0,04 | -0,03 |

| Value Line (Geometric) | -14,46 | -2,27 |

| Alerian MLP | 111,55 | 62,46 |

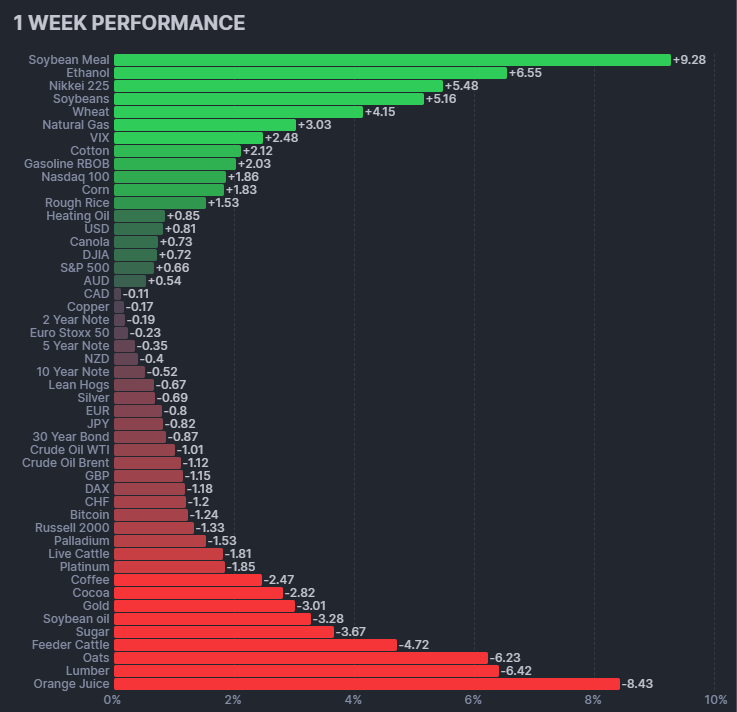

Futures performance

All Stocks — 1 Week-Performance