1. Makroökonomisches Umfeld der Woche

1.1 Geldpolitik & Markterwartungen

Die gesamte Woche war dominiert von den Erwartungen eines 25-Basispunkte-Zinsschnitts der Federal Reserve, mit einer Marktwahrscheinlichkeit von ca. 87–89 %. Dies ergab sich aus mehreren Faktoren:

- Anhaltende Schwäche im US-Arbeitsmarkt:

- ADP meldet einen unerwarteten Rückgang um 32.000 Stellen, die größte Verringerung seit März 2023 .

- Challenger-Report zeigt 71.321 angekündigte Entlassungen, höchster November-Wert seit 2022 .

- Erstanträge auf Arbeitslosenhilfe fallen zwar auf 191.000, aber Nachmeldungen bleiben historisch hoch, was auf ein schwieriges Umfeld für Jobsuchende hinweist .

- Inflationsdaten (PCE):

- Headline-PCE: +0.3 % MoM, +2.8 % YoY — im Rahmen der Erwartungen.

- Core-PCE: +0.2 % MoM, fällt auf +2.8 % YoY (von 2.9 %) .

⇒ Die Daten bestätigen ein moderat disinflationäres Umfeld.

- Diskussionen über eine mögliche Ablösung von Fed-Chef Powell durch Kevin Hassett, der als deutlich „dovischer“ gilt. Diese Aussicht verstärkte Zinssenkungserwartungen und schwächte den Dollar zusätzlich .

1.2 Arbeitsmarkt & Konsum

- Konsum zeigt Stärke:

- Persönliche Ausgaben: +0.3 % im September, getragen von Dienstleistungen wie Wohnen, Gesundheit, Finanzdienstleistungen .

- Einkommen: +0.4 % im September (über Erwartungen) .

- Stimmung der Verbraucher

- Michigan Sentiment steigt erstmals seit fünf Monaten auf 53.3, aber bleibt historisch gedrückt; Inflationserwartungen fallen auf 4.1 % (1‑Jahres-Horizont) .

1.3 Realwirtschaft

- ISM Services PMI steigt auf 52.6 – bestes Wachstum seit 9 Monaten, allerdings mit weiterhin kontraktiver Beschäftigung und Hinweisen auf Tarifbelastungen durch den Government Shutdown .

- S&P Global Services PMI leicht schwächer (54.1), aber weiterhin robust; stark steigende Inputkosten durch Tarife .

- Industrieproduktion und Manufacturing Output stagnieren (0.0 %), mit Schwäche in Kfz & Maschinenbau, aber Stärke im Aerospace-Bereich .

- Factory Orders +0.2 %, schwächer als erwartet; Transportsektor bleibt volatil .

2. Finanzmärkte der Woche

2.1 Aktienmärkte

Über die Woche hinweg zeigt sich ein Bild leichter, aber robuster Gewinne:

- S&P 500: +0.1 % bis +0.4 % je nach Tagesstand; zeitweise 4‑Wochen-Hoch .

- Nasdaq 100: +0.6 % auf Wochensicht, angetrieben von Tech-Erholung nach kurzen Gewinnmitnahmen .

- Dow Jones: +0.3 % bis +0.5 %; stark durch einzelne Werte bewegt (z.B. UnitedHealth, Boeing, Goldman Sachs) .

Am Freitag:

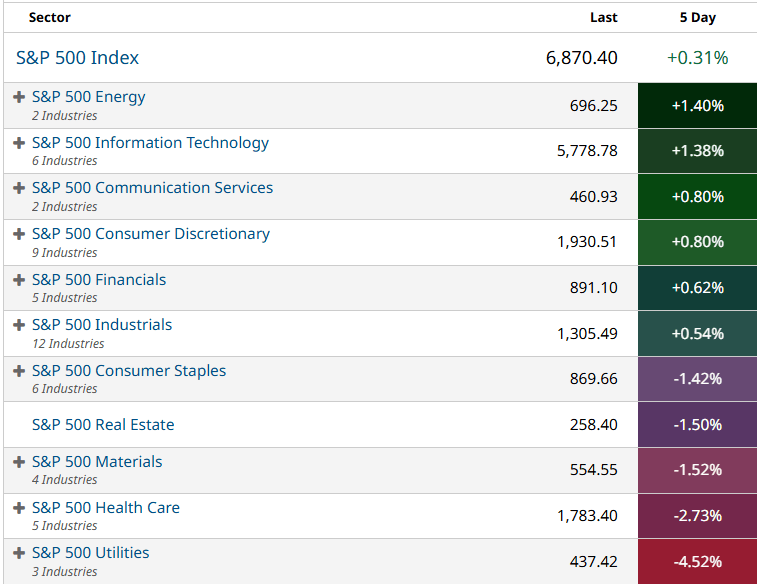

- Der S&P 500 stieg um 13,28 Punkte bzw. 0,2 % auf 6.870,40.

- Der Dow Jones Industrial Average stieg um 104,05 Punkte bzw. 0,2 % auf 47.954,99.

- Der Nasdaq-Komposit stieg um 72,99 Punkte bzw. 0,3 % auf 23.578,13.

- Der Russell 2000-Index kleinerer Unternehmen fiel um 9,67 Punkte bzw. 0,4 % auf 2.521,48.

Für die Woche:

- Der S&P 500 ist um 21,31 Punkte bzw. 0,3 % gestiegen.

- Der Dow ist um 238,57 Punkte oder 0,5 % gestiegen.

- Der Nasdaq ist um 212,44 Punkte bzw. 0,9 % gestiegen.

- Der Russell 2000 ist um 21,05 Punkte bzw. 0,8 % gestiegen.

Für das Jahr:

- Der S&P 500 ist um 988,77 Punkte bzw. 16,8 % gestiegen.

- Der Dow liegt um 5.410,77 Punkte oder 12,7 % im Plus.

- Der Nasdaq ist um 4.267,34 Punkte bzw. 22,1 % gestiegen.

- Der Russell 2000 ist um 291,33 Punkte oder 13,1 % gestiegen.

Treiber:

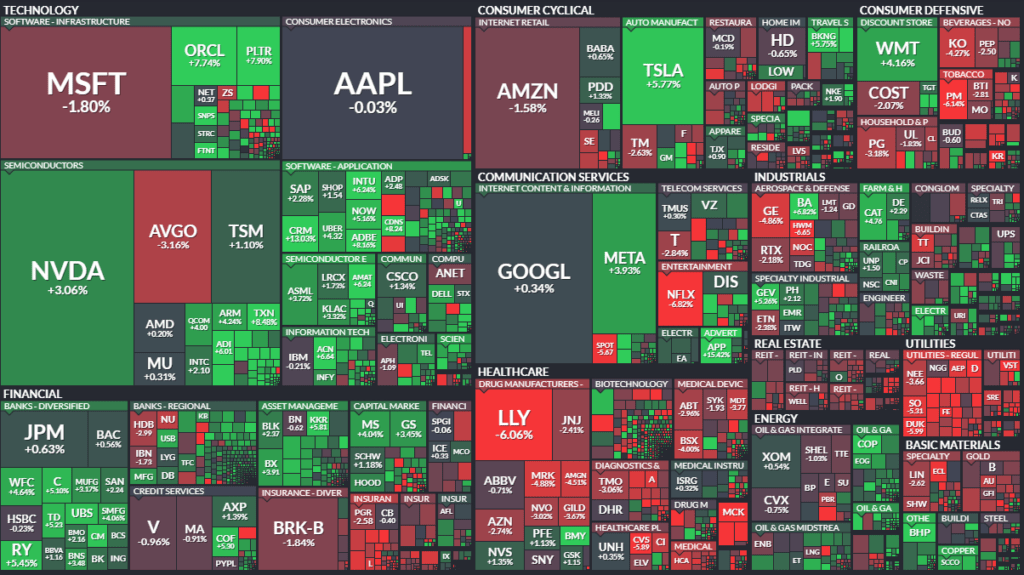

- Megacaps überwiegend positiv: Alphabet, Meta, Broadcom, Tesla wiederholt im Plus.

- Tech-Volatilität:

- Microsoft schwach wegen Berichten zu gesenkten AI-Umsatzzielen.

- Netflix fiel wegen geplanter Warner-Bros-Übernahme.

- Nvidia uneinheitlich – leichte Gewinnmitnahmen.

- Finanzsektor stark: Erwartete Zinssenkungen verbessern Finanzierungskonditionen, Goldman Sachs & Morgan Stanley auf Allzeithochs .

- Sektorrotation: Defensive & Finanzwerte wurden gegenüber überdehnten AI-Bewertungen bevorzugt.

2.2 Rentenmarkt

- Rendite der 10-jährigen US-Staatsanleihe schwankt zwischen 4.05 % und 4.1 % — enger Korridor, aber „risk-off/risk-on“-Stimmungen führen zu kurzfristigen Ausschlägen.

- Stärkere Auslandsrenditen (v.a. Japan & Australien) zogen US-Renditen zeitweise mit nach oben .

2.3 Devisen

- Der Dollarindex (DXY) fällt auf ein 1‑Monats-Tief unter 99, belastet durch dovishe Fed-Erwartungen und relative Stärke anderer Notenbanken wie EZB & BoJ .

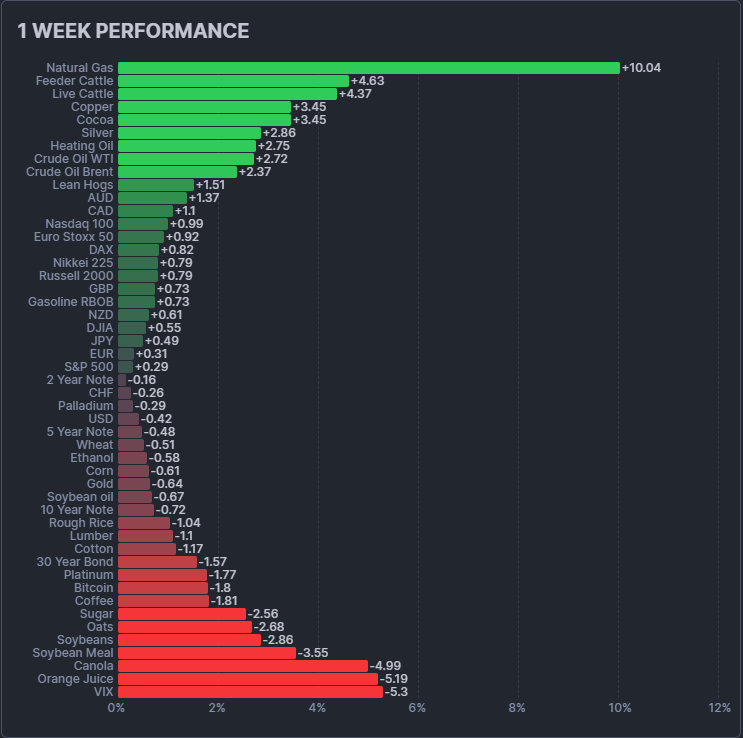

2.4 Rohstoffe

- Öl: Lagerbestände unerwartet gestiegen; Preise unter Druck. Gaslagerbestände sinken saisontypisch.

- Keine robuste Trendrichtung, aber eher Angebotsüberschuss als Preistreiber sichtbar.

3. Unternehmensnachrichten & Einzelwerte

Mehrere Rekordstände:

- Applied Materials, Goldman Sachs, Analog Devices, Morgan Stanley auf Allzeithochs .

- Tesla, Meta, Nike, Vertex Pharmaceuticals auf Mehrwochenhochs.

- Netflix auf 32-Wochen-Tief nach Übernahmemeldung.

- General Electric Aerospace auf 11-Wochen-Tief.

Earnings:

- Salesforce mit starken Zahlen (EPS 3.25 über Erwartungen) – Aktie volatil, aber positiv für das Sentiment im Enterprise-Software-Sektor .

- Kroger und CrowdStrike ebenfalls über Erwartungen.

Sektorale Trends:

- AI-Sektor: Schwankungsintensiv; Anleger zunehmend kritisch gegenüber hohen Bewertungen.

- Finanzsektor profitiert am klarsten von Zinssenkungserwartungen.

- Einzelhandel: Stabil durch beginnendes Weihnachtsgeschäft.

4. Marktüberblick der Woche (Verdichtung)

| Bereich | Trend | Interpretation |

|---|---|---|

| Aktienmärkte | leicht positiv | Widerstandsfähig trotz makroökonomischer Unsicherheiten; klare Erwartung einer Fed-Lockerung. |

| Arbeitsmarkt | schwach | Unterstützt Zinssenkungserwartungen, könnte aber zu starkem Wachstumsrisiko werden. |

| Inflation | moderat | PCE-Daten bestätigen langsame Disinflation; Fed unter weniger Druck. |

| Verbraucher | leicht verbessert | Stimmung erholt sich, aber bleibt historisch niedrig. |

| Dollar | schwach | Märkte preisen Politikwechsel & Zinssenkungen ein. |

| Bonds | stabil-hohe Renditen | Abwarten vor der Fed-Sitzung, globale Renditen beeinflussen Verlauf. |

5. Fazit & Bewertung

Die Woche zeichnet ein ambivalentes, aber tendenziell positiv gestimmtes Bild der Märkte:

Positives:

- Erwartete Zinssenkung der Fed stützt Risikoanlagen.

- Tech-Risiken werden eingepreist, ohne dass breite Marktpanik entsteht.

- Konsum und Dienstleistungen bleiben robust genug, um ein Abgleiten in eine rezessive Dynamik zu verhindern.

- Unternehmensgewinne (insbesondere Salesforce, Marvell) zeigen weiter solide Fundamentaldaten.

Kritische Elemente:

- Der Arbeitsmarkt zeigt deutliche Abschwächung — der stärkste Warnindikator der Woche.

- Die starke Abhängigkeit der Märkte von einer dovishen Fed birgt Risiko: Ein weniger deutlicher Zinsschnitt oder restriktivere Rhetorik könnte sofortige Marktverluste auslösen.

- Die strukturelle Schwäche des Dollars könnte Kapitalflüsse umleiten und langfristig Volatilität erhöhen.

- AI-Bewertungen erscheinen vielen Marktteilnehmern überdehnt; jede negative Nachricht löst deutliche Ausschläge aus.

Gesamtbewertung:

Die Märkte befinden sich in einer Phase „fragiler Stärke“: Die kurzfristige Stimmung ist konstruktiv, aber sie ruht maßgeblich auf geldpolitischen Erwartungen, während makroökonomische Fundamentaldaten (v.a. Arbeitsmarkt & Industrie) weiche Signale senden.

Risikoanalyse

Hier ist erst der Überblick zur Woche, danach eine strukturierte Risikoanalyse für die kommenden Wochen mit Fazit und Bewertung.

1. Ausgangslage: Was ist in der Woche 01.–05.12.2025 passiert?

1.1 Aktienmärkte

- US-Aktien haben die Woche leicht im Plus beendet:

- S&P 500: ca. +0,4 % auf Wochensicht

- Nasdaq: ca. +0,9 %

- Dow Jones: ca. +0,5 %

- Der S&P 500 und der Nasdaq notieren nahe 4‑Wochen-Hochs; der Tech-Index US100 sowie der US500 liegen im 4‑Wochen-Plus, wenn auch mit zwischenzeitlicher Volatilität.

- Treiber:

- Erwartete Zinssenkung der Fed nächste Woche.

- Solide Unternehmensmeldungen (u. a. Salesforce, Marvell, Boeing, Intel).

- Deutlich starke Finanzwerte: Goldman Sachs, Morgan Stanley, Citigroup, Bank of America auf Mehrjahres- oder Allzeithochs.

- Gegenbewegungen / Schwächen:

- Teilweise Gewinnmitnahmen in AI-/Tech-Titeln; Netflix auf 32-Wochen-Tief, einige Konsumwerte wie P&G und Comcast auf Mehrjahres-/Mehrmonatstiefs.

Einordnung: Die Woche bestätigt ein eher „risk-on“-Umfeld mit Momentum in Financials, ausgewählten Tech-Werten und AI-Exposures – aber auf Bewertungsniveaus, die zunehmend anspruchsvoll sind.

1.2 Zins- und Währungsmarkt

- Fed-Erwartungen:

Die Märkte preisen mit ca. 87–89 % Wahrscheinlichkeit eine Zinssenkung um 25 bp bei der Fed-Sitzung in der kommenden Woche ein; für 2026 sind insgesamt rund 90 bp zusätzliche Lockerung im Markt. - US-Renditen:

- 10-jährige US-Treasuries pendeln um 4,05–4,10 %.

- Tendenz: leichte Gegenbewegung nach vorherigem Renditerückgang, stark beeinflusst durch globale Zinsphantasie (insbesondere mögliche BoJ-Zinserhöhung).

- US-Dollar:

- Der Dollar-Index (DXY) fiel auf ein 4‑Wochen-Tief um bzw. unter 99; insgesamt zweite negative Woche in Folge.

Einordnung:

Die Marktpreise gehen klar von einem „dovish pivot“ der Fed aus: schwächerer Dollar, moderat niedrigere Renditen, stabilere Finanzierungsbedingungen – aber diese Erwartung ist inzwischen stark eingepreist. Enttäuschungspotenzial ist hoch.

1.3 Konjunktur & Inflation

Inflation / PCE:

- PCE-Preisindex (September, verspätet):

- Headline: +0,3 % m/m, im Rahmen der Erwartungen und unverändert gegenüber August.

- Core PCE: +0,2 % m/m, Jahresrate 2,8 % (leicht rückläufig).

- Auf Jahressicht liegt der Headline-PCE mit 2,8 % etwas über August, core PCE leicht darunter – also leichte Disinflation im Kern, aber kein massiver Durchbruch nach unten.

Arbeitsmarkt: gemischt–abkühlend

- ADP-Beschäftigung: –32.000 Stellen im Privatsektor (größter Rückgang seit März 2023).

- Challenger Job Cuts: 71.321 Entlassungen im November, YTD über 1,17 Mio. – der höchste Wert seit 2020.

- Initial Jobless Claims: 191.000 – niedrigster Stand seit 2022, also nach wie vor wenige Entlassungen im Wochentakt. Continuing Claims bleiben aber historisch erhöht.

Nachfrage, Produktion und Logistik:

- ISM Manufacturing: 9. Monat in Folge im Kontraktionsbereich (Industrie bleibt schwach).

- ISM Services: 52,6 – stärkstes Wachstum im Servicesektor seit 9 Monaten.

- S&P Global Services & Composite PMI: weiterhin im Expansionsbereich, aber etwas schwächer als Vormonat – robuste, aber nicht überhitzte Aktivität.

- Industrieproduktion: +0,1 % m/m, Kapazitätsauslastung bei 75,9 % und damit deutlich unter Langfrist-Durchschnitt.

- Logistics Managers Index: Rückgang auf 55,7 – niedrigstes Wachstum im Logistiksektor seit Mitte 2024; Lagerabbau, steigende Transportpreise.

Konsum & Einkommen:

- Persönliche Einkommen: +0,4 % m/m, Ausgaben: +0,3 % m/m – solider, aber nicht spektakulärer Konsum.

- Michigan Consumer Sentiment Index: leichter Anstieg auf 53,3 nach sehr schwachen Werten, Inflationserwartungen 1‑Jahres-Horizont fallen auf 4,1 %.

- Economic Optimism Index: Anstieg auf 47,9 (noch unter 50, also weiterhin eher pessimistisch).

Einordnung:

Makro-Bild der Woche:

- Industrie schwach, Services solide → „Zwei-Geschwindigkeits-Wirtschaft“.

- Arbeitsmarkt zeigt erste Risse (ADP, Layoffs, hohe continuing claims), aber keine akute Krise (sehr niedrige weekly claims).

- Inflation verharrt auf moderat erhöhtem Niveau, jedoch ohne erneute Beschleunigung – der Fed-Pivot wird dadurch plausibel, aber nicht risikolos.

2. Marktentwicklung im Überblick – Fazit zur Woche

Positiv:

- Aktienmärkte stabil/steigend trotz abkühlender Konjunktursignale – stark gestützt durch Fed-Cut-Erwartungen.

- Finanzwerte und einige Zykliker (Boeing, Caterpillar, Intel) zeigen deutliches Momentum – interpretiert als Vertrauen in ein „soft landing“.

- Servicesektor und Konsum bleiben tragfähig, Einkommen und Ausgaben steigen moderat weiter.

Negativ/fragil:

- Arbeitsmarkt-Signal ist widersprüchlich:

- Aggregate Daten (ADP, Challenger) deuten auf Abkühlung,

- während wöchentliche Claims (191k) noch sehr stark aussehen.

- Industrie und Logistik sind klar im Spätzyklus/Stagnationsmodus (schwache Manufacturing-Daten, sinkende LMI-Werte).

- Bewertungen: Viele Titel nahe Allzeithoch, Dollar schwach, Renditen niedrig – d. h. viel „good news“ ist im Markt, Spielraum für positive Überraschungen sinkt.

Kurz-Fazit der Woche:

Die Woche hat ein „Goldilocks-Narrativ“ gestützt: Inflation unter Kontrolle, Fed bereit zu lockern, Wachstum nicht kollabiert. Gleichzeitig ist dieses Narrativ inzwischen stark im Markt eingepreist. Die Daten legen eher ein Spätzyklus-Bild nahe als einen neuen, robusten Aufschwung.

3. Risikoanalyse für die kommenden Wochen

Ich interpretiere „kommende Wochen“ als Zeitraum bis etwa Jahreswechsel / frühen Januar (also 3–6 Wochen). Die wesentlichen Risikocluster:

3.1 Geldpolitik-Risiken (Fed & andere Notenbanken)

Basisszenario:

Die Fed senkt um 25 bp, bleibt verbal vorsichtig und signalisiert weitere, aber datenabhängige Schritte – in etwa das, was der Markt eingepreist hat (87–89 % Wahrscheinlichkeit).

Risikovariante A – „Hawkish Cut“ oder Enttäuschung:

- Die Fed senkt zwar, macht aber klar:

- dass dies vorerst die letzte Senkung sein könnte, oder

- dass der Pfad 2026 weniger locker wird, als der Markt erwartet.

- Mögliche Auslöser:

- Hinweis auf robuste Services-Aktivität und weiterhin erhöhte Preisindikatoren im Dienstleistungssektor.

- Konsequenz:

- Anstieg der Renditen (10Y > 4,2–4,3 %).

- Repricing bei Growth/Tech (hohe Duration, zinssensitiv).

- Stärkerer Dollar, Druck auf Rohstoffe und EM-Assets.

Risikovariante B – „Sehr dovisher Pivot“:

- Fed signalisiert mehrere weitere Cuts und verweist stark auf Arbeitsmarktrisiken und hohe Layoffs.

- Kurzfristig: Rallye in Aktien (v. a. Duration-Assets), weitere Dollar-Schwäche, Credit-Spreads enger.

- Mittelfristig: Märkte könnten das als Signal interpretieren, dass die Fed deutliche Konjunkturprobleme sieht – Risiko eines Stimmungsumschwungs „von Euphorie zu Rezessionsangst“.

Spezifisches Polit-Risiko:

Die Diskussion um einen möglichen Wechsel an der Fed-Spitze (Kevin Hassett als potenzieller Nachfolger Powells) birgt zusätzliche Unsicherheit – weniger wegen der Personalie an sich, sondern wegen der wahrgenommenen Politisierung der Geldpolitik.

- Risiko: Volatilität in den Zinsfutures, plötzliche Anpassungen der „Terminal Rate“.

Zusätzlich: andere Notenbanken

- BoJ: Möglicher Zinsschritt nach oben → Repatriierung japanischen Kapitals, Druck auf US-Treasuries (höhere Renditen).

- RBA, BoC, SNB, BCB, Türkei: Viele Sitzungen in kurzer Zeit; jede Überraschung in Richtung „higher for longer“ kann globalen Repricing-Effekt bei Renditen auslösen.

Bewertung:

Geldpolitik ist der zentrale Event-Risiko-Block der nächsten Wochen. Der Markt ist sehr sicher in seiner Fed-Cut-Story; genau das macht ihn anfällig für Überraschungen.

3.2 Konjunktur- und Arbeitsmarktrisiken

Arbeitsmarkt – „sanfte Landung“ vs. „harter Einschlag“

- Datenbild:

- ADP: deutlicher Rückgang der Beschäftigung.

- Layoffs (Challenger): strukturell erhöht, speziell in Technologie und Telekom.

- Weekly Claims: sehr niedrig, aber stark von Feiertagseffekten (Thanksgiving) beeinflusst.

- Risiko:

- Die nächsten Arbeitsmarkt-Daten normalisieren sich nach Feiertagseffekten und zeigen plötzlich deutlich höhere Claims / weitere Jobverluste.

- Das würde den „Soft Landing“-Case infrage stellen und zyklische Aktien, Banken und High Yield belasten.

Industrie / Logistik / Produktion

- Manufacturing stagniert; Kapazitätsauslastung unterdurchschnittlich; Logistik-Indikatoren zeigen langsamere Expansion und Lagerabbau.

- Risiko:

- Inventur- und Lagerbereinigungen laufen in Q1 2026 weiter → schwache Industrieproduktion, Druck auf zyklische Sektoren (Maschinenbau, Chemie, Autos).

- Negative Gewinnrevisionen im Industriebereich zum Jahresanfang.

Inflationsrisiko „von unten“ UND „von oben“

- Gegenwärtig:

- PCE im Rahmen, Services-Inflation noch nicht überzeugend gebrochen, Importpreise stabil, aber nicht deflationär.

- Risiko „von oben“:

- Wiederanlauf einzelner Preiskomponenten (z. B. Gebrauchtwagenpreise ziehen wieder an, Transportpreise steigen laut LMI).

- Lohnkosten könnten bei weiterer Abkühlung des Arbeitsmarktes politisch hochsensibel werden.

- Risiko „von unten“:

- Ein starker Rückgang der Inflation könnte mit einer stärkeren Nachfrageschwäche einhergehen → Deflationssorgen, Rezessionserwartung.

Bewertung:

Konjunkturell befinden wir uns klar im Spätzyklus; die Richtung (sanfte Landung vs. Rezession) ist noch nicht entschieden. Die nächsten Datensätze können das Narrativ kippen – in beide Richtungen.

3.3 Bewertungs- und Markttechnik-Risiken

Hohe Bewertungen und Konzentration

- Viele Finanzwerte auf Allzeithoch, mehrere Quality-/Tech-Titel auf Mehrjahreshochs; Indizes nah an Rekordständen.

- Konzentration in Mega-Caps (Tech, AI, Plattformen) bleibt hoch; zwar verbessert sich die Breadth, aber die Indexschwergewichte dominieren immer noch die Indexentwicklung.

Mögliche Auslöser einer Korrektur:

- Fed-Enttäuschung (s. oben).

- Negative Earnings-Überraschungen in hoch bewerteten Sektoren (AI/Cloud, Consumer Discretionary).

- Regulierungsthemen (z. B. Netflix/WBD-Deal, AI-Regeln, Big-Tech-Kartellthemen).

Markttechnik:

- Nach mehreren Gewinnwochen, fallendem Dollar und niedrigeren Renditen ist der Konsens „Fed schneidet, alles steigt“ relativ crowded.

- Das erhöht das Risiko eines „Positioning-Unwinds“, falls Daten oder Fed-Kommunikation nicht passen.

Bewertung:

Bewertungs-Risiko ist hoch, insbesondere in Growth-/Tech-Ecken und bei Finanzwerten, die eine sehr reibungslose Soft-Landing-Story einpreisen.

3.4 Kredit- und Konsumrisiken

- Kredit:

- Consumer Credit wächst weiter, aber langsamer als erwartet – ein Indiz, dass Haushalte vorsichtiger werden.

- Immobilien & Zinsen:

- Hypothekenzinsen sind auf 4‑Wochen- bzw. 1‑Monats-Tiefs gefallen (um 6,23–6,32 %), was die Finanzierungsbedingungen etwas entspannt, aber die Nachfrage noch nicht massiv ankurbelt (Anträge insgesamt rückläufig, nur Käufe leicht hoch).

- Sentiment:

- Michigan Sentiment und Economic Optimism haben sich leicht erholt, liegen aber unter neutral – d. h. die Stimmung ist fragil und kann sich bei negativen Schlagzeilen schnell wieder eintrüben.

Risiko:

Ein Schock (z. B. Arbeitsmarkt, geopolitisch, politisch) könnte Konsum und Kreditvergabe relativ schnell bremsen, da die psychologische Ausgangsbasis nicht sehr robust ist.

3.5 Politische und idiosynkratische Risiken

- Fed-Vorsitz / politische Einflussnahme:

- Die Möglichkeit eines politisch motivierten Wechsels an der Fed-Spitze wird ausdrücklich in den Marktnachrichten diskutiert.

- Handel & Zölle:

- Mehrere Unternehmensberichte erwähnen Zölle und die Government-Shutdown-Folgen als Belastungsfaktor für Kosten und Lieferketten.

Bewertung:

Politische Risiken sind aktuell eher ein „Hintergrundrauschen“, aber sie können jederzeit in den Vordergrund treten und dann vor allem Zins- und Währungsmarkt schocken.

4. Gesamtbewertung & Fazit für die kommenden Wochen

1. Ausgangspunkt:

Wir starten in die kommenden Wochen mit:

- Aktienkursen nahe Hochs,

- einem deutlich schwächeren Dollar,

- moderaten Langfristzinsen,

- und einem Markt, der sich sehr sicher ist, dass die Fed „liefert“.

2. Chancen-Szenario (aus Sicht der Märkte):

- Fed senkt wie erwartet um 25 bp und liefert eine vorsichtig dovishe, aber nicht panische Botschaft.

- Arbeitsmarktdaten bleiben weich, aber nicht dramatisch.

- Servicesektor bleibt stabil, Inflation bleibt in etwa auf aktuellem PCE-Niveau.

→ In diesem Fall sind weitere moderate Kursgewinne möglich, v. a. in Qualitätsaktien, Finanzwerten und ausgewählten Zyklikern.

3. Hauptrisiken:

- Fed-Kommunikation weicht vom Markt-Narrativ ab

→ „Hawkish Cut“ oder „one-and-done“ → Korrektur bei Growth/Tech, Anstieg der Renditen, Dollar-Rebound. - Arbeitsmarkt kippt schneller als gedacht

→ Deutlich schwächere Payrolls / Claims-Sprung → Rezessionssorgen, Druck auf Banken, zyklische Sektoren, Credit-Spreads. - Inflationsüberraschung nach oben (z. B. bei Services, Löhnen, Used Cars, Transport)

→ Repricing der Zinserwartungen, Ende der „Goldilocks“-Story. - Bewertungs-/Positionierungsrisiko

→ Schon kleine negative Überraschungen können zu überproportionalen Kursreaktionen führen, weil viele Investoren „auf denselben Trade“ (Fed-Cut + Soft Landing + Tech/AI) gesetzt haben.

5. Praktische Implikationen (allgemein, nicht als persönliche Anlageberatung)

Angesichts der rapide wechselnden Datenlage ist Liquidität (Cash-Quote) ein strategischer Risikopuffer.

Risikomanagement:

In einem Umfeld mit hohem Event-Risiko (Fed-Meeting, Datenlawine) spricht vieles dafür, Bruttorisiko und Hebelpositionen zu begrenzen.

Diversifikation:

Konzentrationsrisiko in wenigen Mega-Caps und AI-Storys ist hoch – breitere Sektorstreuung reduziert Schockanfälligkeit.

Zins-Exposure:

Duration nur so weit ausbauen, wie man eine mögliche kurzfristige Gegenbewegung der Renditen aushält.

Liquidität:

Angesichts der rapide wechselnden Datenlage ist Liquidität (Cash-Quote) ein strategischer Risikopuffer.

Sektoren

All Stocks — 1 Week-Performance

Futures performance