Zusammenfassung der US-Börsen- und Wirtschaftswoche vom 15.12.2025 bis 19.12.2025.

Marktentwicklung im Überblick

Die Woche an der Wall Street war zweigeteilt und volatil. Sie begann mit Sorgen um die Bewertung von KI-Aktien und einem Tech-Ausverkauf, endete jedoch mit einer kräftigen Erholungsrallye, angetrieben durch überraschend niedrige Inflationsdaten.

- Wochenstart (Mo-Mi): Die Stimmung war zunächst gedrückt. Insbesondere der Technologiesektor stand unter Druck, ausgelöst durch Zweifel an der Profitabilität massiver KI-Investitionen (Oracle, Broadcom). Der Dow Jones und S&P 500 gaben leicht nach oder tendierten seitwärts.

- Wende am Donnerstag: Die Veröffentlichung der Verbraucherpreisdaten (CPI), die niedriger als erwartet ausfielen, löste eine breite Rallye aus. Der S&P 500 und der Nasdaq verzeichneten starke Gewinne.

- Wochenausklang (Fr): Am „Triple-Witching“-Freitag (großer Verfallstag) setzten sich die Gewinne fort. Der Dow Jones stieg um weitere 0,31 %, der S&P 500 um 0,9 % und der Nasdaq um 1,4 %.

Am Freitag:

- Der S&P 500 stieg um 59,74 Punkte bzw. 0,9 % auf 6.834,50.

- Der Dow Jones Industrial Average stieg um 183,04 Punkte bzw. 0,4 % auf 48.134,89.

- Der Nasdaq-Komposit stieg um 301,26 Punkte bzw. 1,3 % auf 23.307,62.

- Der Russell 2000-Index kleinerer Unternehmen stieg um 21,56 Punkte bzw. 0,9 % auf 2.529,42.

Für die Woche:

- Der S&P 500 stieg um 7,09 Punkte bzw. 0,1 %.

- Der Dow fiel um 323,16 Punkte bzw. 0,7 %.

- Der Nasdaq stieg um 112,45 Punkte bzw. 0,5 %.

- Der Russell 2000 fiel um 22,03 Punkte oder 0,9 %.

Für das Jahr:

- Der S&P 500 ist um 952,87 Punkte bzw. 16,2 % gestiegen.

- Der Dow ist um 5.590,67 Punkte bzw. 13,1 % gestiegen.

- Der Nasdaq ist um 3.996,83 Punkte bzw. 20,7 % gestiegen.

- Der Russell 2000 ist um 299,27 Punkte bzw. 13,4 % gestiegen.

Die wichtigsten Fakten der Woche

1. Inflation und Geldpolitik (Der Haupttreiber)

Das dominierende Thema war die Inflation. Die Daten für November fielen überraschend positiv (d.h. kühl) aus:

- VPI (CPI): Die Inflationsrate fiel auf 2,7 % (Erwartung: 3,1 %).

- Kerninflation: Sank auf 2,6 %, den tiefsten Stand seit März 2021.

- Folge: Die Renditen der 10-jährigen US-Staatsanleihen sanken (auf ca. 4,14 %), da der Markt nun fest mit weiteren Zinssenkungen der Federal Reserve (Fed) im Jahr 2026 rechnet.

2. Arbeitsmarkt und Konjunktur

Die Wirtschaft zeigt deutliche Abkühlungstendenzen, was die Zinssenkungsfantasien weiter befeuert:

- Arbeitslosigkeit: Die Quote stieg überraschend auf 4,6 %, den höchsten Stand seit 2021.

- Beschäftigung: Es wurden im November 64.000 neue Stellen geschaffen (mehr als die erwarteten 50.000, aber der Vormonat wurde stark nach unten korrigiert).

- Konsum: Die Einzelhandelsumsätze stagnierten weitgehend. Das Verbrauchervertrauen (Uni Michigan) wurde nach unten korrigiert.

3. Unternehmensnachrichten (Tops & Flops)

- Micron Technology (Top): Der Halbleiterhersteller war der Star der Woche. Nach starken Quartalszahlen und einem optimistischen Ausblick kletterte die Aktie auf ein Allzeithoch (+15,7 % in 4 Wochen).

- Oracle (Volatil): Zuerst starker Abverkauf wegen Finanzierungsproblemen bei Rechenzentren, am Freitag dann ein Sprung von über 7 %, nachdem TikTok zustimmte, sein US-Geschäft an ein Joint Venture mit Oracle zu verkaufen.

- Nike (Flop): Die Aktie stürzte am Freitag um über 10 % ab. Grund waren schwache Umsätze in China und Margendruck durch Zölle.

- Newmont Mining: Erreichte ein Allzeithoch, profitierend von der Unsicherheit und Zinsfantasie (Goldpreis).

- FedEx: Enttäuschte mit Quartalszahlen, was die Aktie belastete.

4. Politik & Geopolitik

- Trump-Administration: Es gibt Berichte, dass die Regierung prüft, ob Nvidia fortschrittliche Chips nach China verkaufen darf. Zudem ordnete Trump eine Blockade gegen venezolanische Öltanker an, was zeitweise die Energieaktien stützte.

- Fed-Vorsitz: Spekulationen laufen, dass Trump bald einen neuen Fed-Chef benennen wird (Favoriten: Kevin Warsh oder Kevin Hassett), von dem aggressivere Zinssenkungen erwartet werden.

Fazit und Bewertung

Bewertung:

Die Woche vom 15. bis 19. Dezember 2025 markiert einen Wendepunkt in der Marktstimmung. Die Angst vor einer „Sticky Inflation“ (hartnäckige Inflation) ist der Hoffnung auf ein „Soft Landing“ gewichen. Die Kombination aus fallender Inflation (2,7 %) und einem sich abkühlenden, aber nicht kollabierenden Arbeitsmarkt wird von Investoren als idealer Nährboden für Aktien interpretiert („Goldlöckchen-Szenario“), da sie der Fed Spielraum für Zinssenkungen gibt.

Ausblick:

Der Markt hat den KI-Pessimismus vom Wochenanfang schnell abgeschüttelt (dank Micron und Oracle). Allerdings zeigen die schwachen Daten von Nike und FedEx sowie das sinkende Verbrauchervertrauen, dass der US-Konsument unter Druck steht. Das Risiko verlagert sich von der Inflation hin zum Wachstum: Sollte sich die Wirtschaft zu schnell abkühlen (Arbeitslosigkeit > 4,6 %), könnten Rezessionsängste im Jahr 2026 die Oberhand gewinnen. Vorerst überwiegt jedoch die Erleichterung über die Zinsaussichten.

Executive Summary – Warum sich der Markt bewegt hat

Geldpolitik als initialer Impuls, nicht als Dauerlösung: Die Fed-Zinssenkung, der weniger hawkishe Ton Powells und das neue Asset-Purchase-Programm setzten den Startimpuls für Risk-on. Die anschließende Konsolidierung zeigt jedoch, dass dieser Impuls weitgehend eingepreist war und keine neue Aufwärtsdynamik erzeugte.

Marktbewegung primär durch Rotation statt Richtungswechsel: Die scheinbare Schwäche der großen Indizes war keine generelle Risikoaversion, sondern Ergebnis gezielter Umschichtungen: Verkäufe in Mega-Cap-Tech finanzierten Käufe in Small Caps, Financials und Materials. Die Marktbreite verbesserte sich trotz stagnierender Indexstände.

Zinskurven-Steepening als Katalysator für Stilwechsel: Fallende Kurzfristzinsen bei gleichzeitig stabilen bis steigenden Langfristzinsen begünstigten zyklische und value-nahe Segmente und belasteten zinssensitive Wachstumsbewertungen. Diese relative Verschiebung erklärt einen Großteil der Tech-Schwäche.

Makrodaten wirkten über Erwartungen, nicht über Fakten: CPI- und Arbeitsmarktdaten waren formal dovish, wurden jedoch wegen erheblicher Erhebungsprobleme kaum als belastbares Signal genutzt. Der Markt reagierte weniger auf die Zahlen selbst als auf die Einschätzung, dass die Fed ihnen ebenfalls nur begrenztes Gewicht beimisst.

Derivate- und Rebalancing-Effekte dominierten kurzfristig: Optionsverfall und Indexanpassungen verstärkten Bewegungen um technisch relevante Marken. Die hohe Aktivität in der Schlussauktion verdeutlicht, dass Flows – nicht neue Informationen – den Markt lenkten.

KI-Narrativ als Quelle selektiver Volatilität: Zweifel an der Wirtschaftlichkeit großskaliger AI-Investitionen führten zu kurzfristigem Druck auf AI-nahe Titel. Starke Micron-Zahlen und OpenAI-Finanzierungsfantasie wirkten stabilisierend, verhinderten aber keinen generellen Bewertungs-Reset.

Sektorbewegungen spiegeln Konsum- und Investitionspfade: Stärke in Consumer Discretionary (Reisen/Freizeit) und Healthcare reflektierte reale Nachfrageimpulse, während Energy unter Angebotsüberhängen litt. Diese fundamentalen Differenzen verstärkten die Rotation.

Globale Allokation verstärkte US-Trends: Schwäche in Asien (Tech-Lastigkeit, BoJ-Zinsschritt) und relative Stärke Europas (geringere Tech-Gewichtung) lenkten Kapital in US-Segmente mit ähnlichen Profilen und verstärkten die Stilrotation.

Jahresendmechanik als Beschleuniger: Geringere Liquidität, Window Dressing und Steuerüberlegungen erhöhten die Wirkung jeder Umschichtung. Der Markt bewegte sich daher stärker aufgrund von Positionierung als aufgrund neuer fundamentaler Informationen.

Übergeordnetes Fazit: Der Markt bewegte sich weniger wegen neuer makroökonomischer Erkenntnisse, sondern weil bestehende Narrative (Fed, KI, Zinsen) in einem illiquiden Jahresendumfeld neu gewichtet und technisch verstärkt wurden.

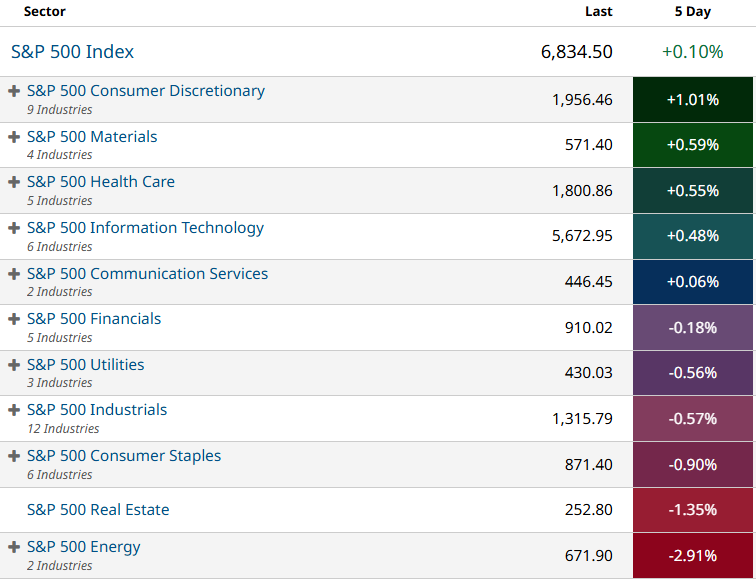

Sektoren

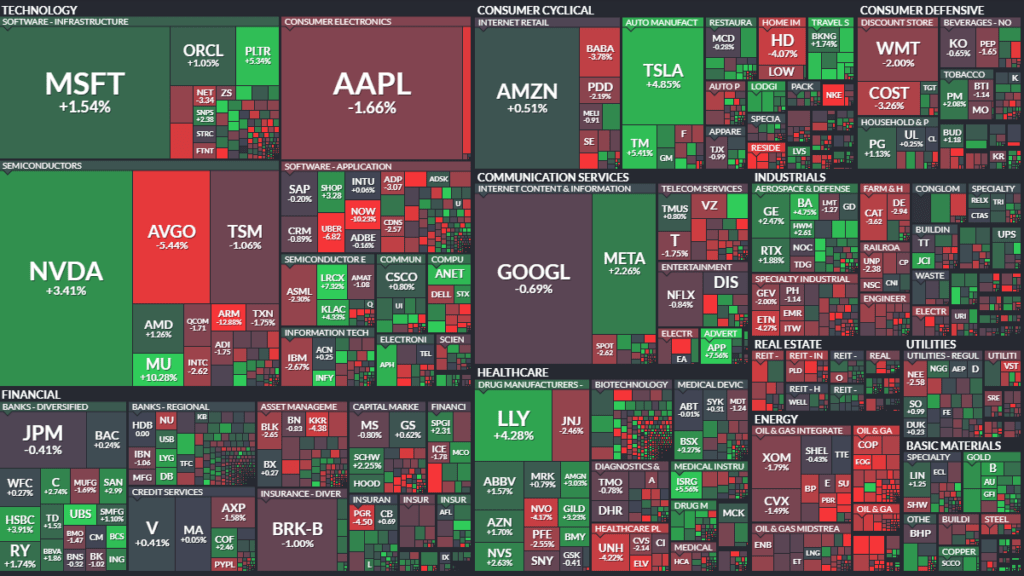

All Stocks — 1 Week-Performance

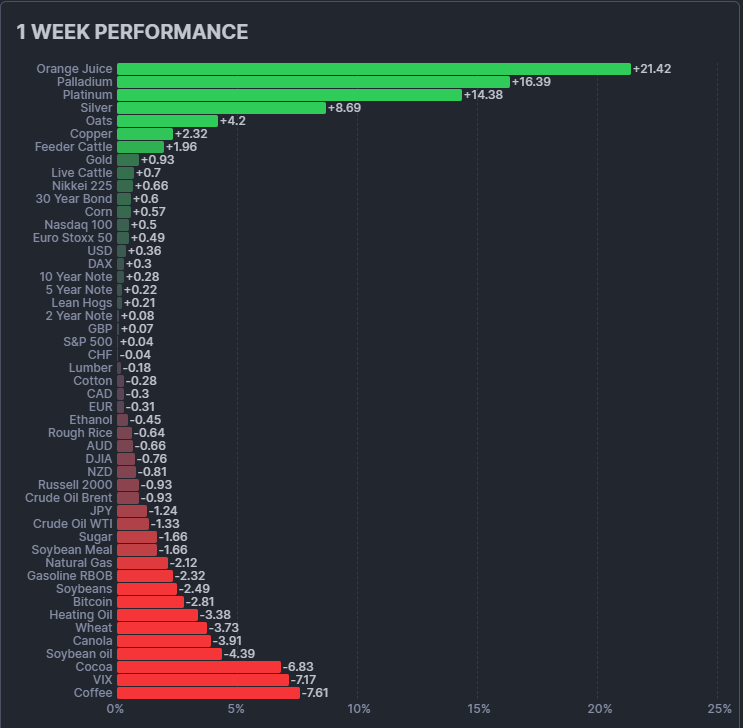

Futures performance