Wochenzusammenfassung vom 14. bis 18. Juli 2025: US-Börsen zwischen Rekordhochs und neuen Zoll-Sorgen

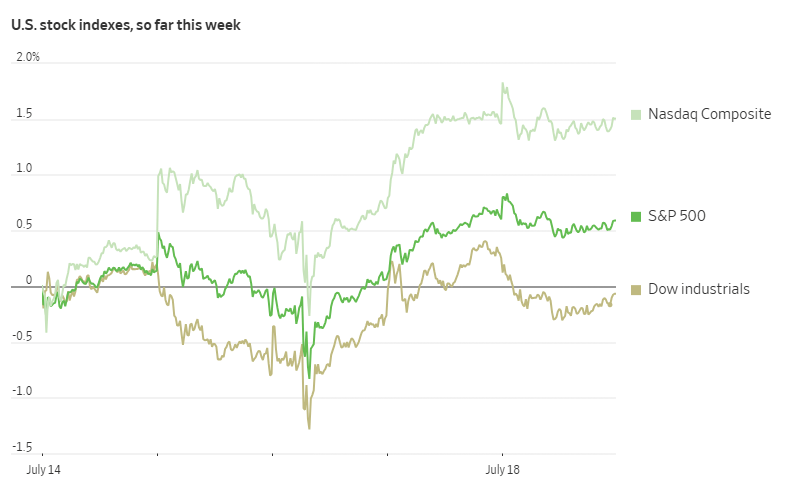

Die vergangene Handelswoche war von einem ständigen Tauziehen zwischen starken Wirtschafts- und Unternehmensdaten auf der einen und der Unsicherheit durch die US-Handelspolitik auf der anderen Seite geprägt. Während der S&P 500 und der Nasdaq im Wochenverlauf neue Rekordhochs erreichten, schlossen sie am Freitag nahezu unverändert. Der Dow Jones beendete die Woche leicht im Minus.

| Index | Schlussstand | Wochenveränderung absolut | Wochenveränderung in % | Bemerkung |

|---|---|---|---|---|

| S&P 500 | 6.296,79 Punkte | +37 Punkte | +0,6 % | Neues Allzeithoch am Donnerstag |

| Nasdaq Composite | 20.895,66 Punkte | ca. +310 Punkte | +1,5 % | 11. Rekordschluss des Jahres |

| Dow Jones Industrial Avg. | 44.342,19 Punkte | −50 Punkte | −0,1 % | Kaum beteiligt an Tech-Rally |

| Russell 2000 | 2.240,01 Punkte | +4 Punkte | +0,2 % | Leichte Erholung bei Small Caps |

Für die Woche:

- Der S&P 500 ist um 37,04 Punkte oder 0,6% gestiegen.

- Der Dow Jones ist um 29,32 Punkte oder 0,1% gefallen.

- Der Nasdaq ist um 310,13 Punkte oder 1,5% gestiegen.

- Der Russell 2000 ist um 5,18 Punkte oder 0,2% gestiegen.

Für das Jahr:

- Der S&P 500 ist um 415,16 Punkte oder 7,1% gestiegen.

- Der Dow ist um 1.797,97 Punkte oder 4,2% gestiegen.

- Der Nasdaq ist um 1.584,86 Punkte oder 8,2% gestiegen.

- Der Russell 2000 ist um 9,85 Punkte oder 0,4% gestiegen.

Marktentwicklung im Überblick

- S&P 500 & Nasdaq: Beide Indizes erreichten unter der Woche neue Allzeithochs, gaben ihre Gewinne zum Wochenende aber wieder ab. Auf Wochensicht schloss der S&P 500 mit einem leichten Plus von ca. 0,5 % und der Nasdaq mit einem Zuwachs von ca. 1,4 %.

- Dow Jones: Der Index zeigte sich volatiler und schloss die Woche leicht im Minus, belastet vor allem durch Kursverluste bei American Express am Freitag.

Hauptthema: Handelskonflikte und Zölle

Das beherrschende Thema der Woche war die Handelspolitik von US-Präsident Trump.

- EU & Mexiko: Zu Beginn der Woche wurde bekannt, dass ab dem 1. August Zölle von 30 % auf Importe aus der EU und Mexiko erhoben werden sollen. Zum Ende der Woche sorgte Trump für neue Unsicherheit, als er Berichten zufolge eine Einigung mit der EU von einem Mindestzollsatz von 15–20 % abhängig machte.

- China & Weitere: Das US-Handelsministerium verhängte vorläufige Anti-Dumping-Zölle von 93,5 % auf chinesische Graphit-Importe. Zudem kündigte Trump an, einheitliche Zölle von 10–15 % für über 150 kleinere Handelspartner zu planen.

- Russland: Trump drohte mit Sekundärzöllen von 100 % gegen Russland, sollte nicht innerhalb von 50 Tagen ein Friedensabkommen mit der Ukraine erzielt werden.

Starke US-Wirtschaftsdaten

Die Konjunkturdaten zeichneten ein robustes Bild der US-Wirtschaft:

- Verbraucher: Das Verbrauchervertrauen der Universität Michigan stieg im Juli auf ein Fünfmonatshoch. Die Einzelhandelsumsätze für Juni übertrafen mit einem Anstieg von 0,6 % die Erwartungen deutlich.

- Inflation: Die Inflationsdaten fielen schwächer aus als befürchtet. Sowohl die Verbraucherpreise (CPI) als auch die Erzeugerpreise (PPI) für Juni zeigten eine moderate Entwicklung. Die Inflationserwartungen für das kommende Jahr sanken laut der Michigan-Umfrage auf 4,4 %, den niedrigsten Wert seit Februar.

- Arbeitsmarkt: Die wöchentlichen Erstanträge auf Arbeitslosenhilfe fielen unerwartet auf ein Dreimonatstief.

- Industrie & Wohnungsmarkt: Wichtige Frühindikatoren wie der Philadelphia Fed Manufacturing Index und der Empire State Manufacturing Index erholten sich stark. Auch die Daten zu Baubeginnen und ‑genehmigungen für Juni waren positiv.

Geldpolitik der Fed und Anleihen

- Zinsaussichten: Trotz positiver Wirtschaftsdaten bekräftigte Fed-Gouverneur Christopher Waller seine Unterstützung für eine Zinssenkung im Juli. Der Markt preist jedoch weiterhin keine Senkung für die Juli-Sitzung ein, rechnet aber mit zwei Senkungen später im Jahr (voraussichtlich September und Dezember).

- Druck auf die Fed: Präsident Trump übte erneut Druck auf die Fed aus, forderte eine Zinssenkung auf 1 % und sorgte mit Spekulationen über eine mögliche Entlassung von Fed-Chef Jerome Powell für Unruhe, was er später jedoch dementierte.

- Anleiherenditen: Die Rendite der 10-jährigen US-Staatsanleihe bewegte sich im Wochenverlauf nach oben und erreichte zeitweise ein Fünfwochenhoch, fiel zum Wochenende aber wieder leicht auf ca. 4,44 % zurück.

Berichtssaison der Unternehmen

Die Quartalssaison nahm Fahrt auf und lieferte gemischte Ergebnisse und Marktreaktionen:

- Positive Überraschungen: Charles Schwab (+3 %), Chevron (+1 % nach Abschluss der Hess-Übernahme), 3M, PepsiCo und Johnson & Johnson legten nach starken Zahlen zu.

- Enttäuschende Reaktionen: Netflix schlug zwar die Umsatz- und Gewinnschätzungen, die Aktie fiel jedoch um über 5 % auf ein Vierwochentief. Auch American Express meldete Rekordumsätze, die Aktie verlor dennoch über 2 % und belastete den Dow Jones.

- Banken: Die Großbanken wie JPMorgan, Wells Fargo und Citigroup lieferten überwiegend solide Ergebnisse, die Aktien reagierten jedoch gemischt.

- Nvidia: Die Aktie profitierte von der Nachricht, dass das Unternehmen möglicherweise den Verkauf von KI-Chips nach China wieder aufnehmen kann.

Ausblick auf die kommende Woche

Die Anleger werden sich weiterhin auf die Handelsgespräche zwischen den USA und der EU konzentrieren. Die Berichtssaison geht mit Zahlen von Alphabet, Tesla, Verizon, Coca-Cola und IBM in die nächste Runde. Wichtige Wirtschaftsdaten wie die Einkaufsmanagerindizes (PMIs) und die Zinsentscheidung der EZB werden ebenfalls im Fokus stehen.

Fazit und Bewertung

Die US-Wirtschaft zeigt sich fundamental in guter Verfassung. Der private Konsum, die Arbeitsmarktdaten und ein insgesamt positives Stimmungsbild stützen die Märkte. Die Unternehmensgewinne überraschten in Summe positiv. Allerdings wirft die erratische Handelspolitik des Präsidenten, gepaart mit einer politisch unter Druck gesetzten Notenbank, ernste Fragen auf: über die mittelfristige Stabilität der internationalen Wirtschaftsordnung, das Vertrauen in geldpolitische Institutionen und die Rolle Amerikas im Welthandel.

Die Börsen profitieren aktuell noch von einem robusten Binnenmarkt. Doch sollte die geopolitische Eskalation weiter voranschreiten – insbesondere gegenüber der EU – drohen strukturelle Schäden, die weder durch kurzfristige Zinssenkungen noch durch fiskalische Maßnahmen kompensiert werden können. Die politischen Risiken überlagern zunehmend die ökonomischen Chancen.