Aktuelle Lage der Bauwirtschaft in Deutschland (Stand Mai 2025)

1. Wohnungsbau: Deutlicher Einbruch bei Fertigstellungen im Jahr 2024

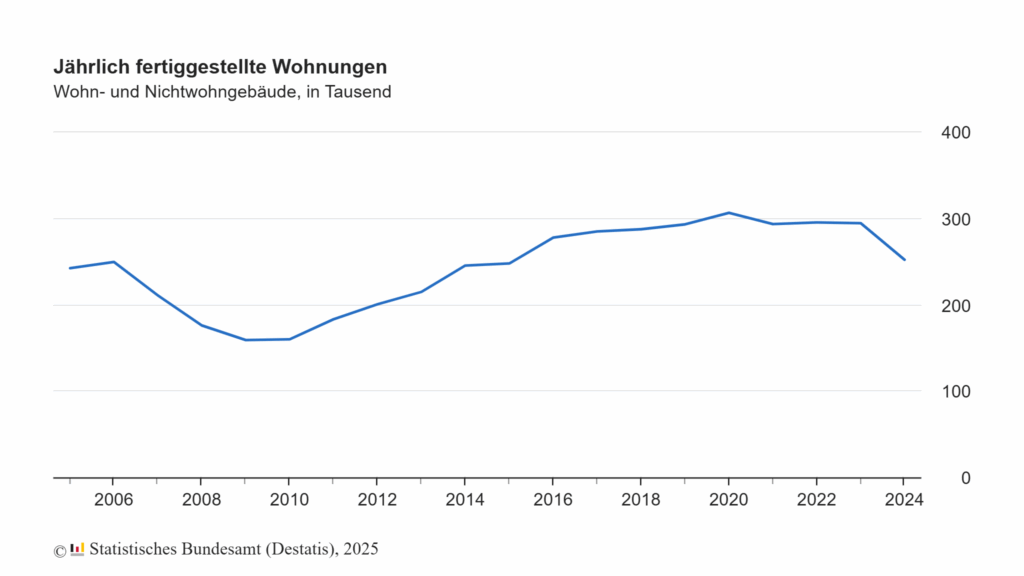

Im Jahr 2024 wurden bundesweit 251 900 Wohnungen fertiggestellt – ein Rückgang von –14,4 % gegenüber dem Vorjahr. Damit sank die Zahl erstmals deutlich unter das Niveau der Jahre 2021 bis 2023 (jeweils rund 294 000 Wohnungen). Besonders stark betroffen waren:

- Einfamilienhäuser: –22,1 % (nur 54 500 Neubauten)

- Zweifamilienhäuser: –26,2 %

- Mehrfamilienhäuser: –13,4 %

Einzige Ausnahme bildeten Wohnheime, bei denen die Fertigstellungen um +17,6 % stiegen. Die Zahl fertiggestellter Wohnungen in bestehenden Gebäuden blieb stabil.

Die durchschnittliche Bauzeit eines Wohngebäudes verlängerte sich weiter auf 26 Monate (2020: 20 Monate). Gleichzeitig wurde erneut ein Trend zu kleineren Wohnungen festgestellt – mit durchschnittlich 96,2 m² Wohnfläche.

2. Rückläufige Baugenehmigungen und wachsender Verfall von Genehmigungen

Im Jahr 2024 wurden nur noch 215 300 Wohnungen genehmigt (–17,1 %). Der sogenannte Bauüberhang – genehmigte, aber nicht fertiggestellte Wohnungen – schrumpfte auf 759 700 Einheiten, auch weil 29 000 Baugenehmigungen verfallen sind – der höchste Stand seit 2002.

3. Tiefpunkt bei Nichtwohngebäuden

Die Bauaktivität bei Nichtwohngebäuden – etwa Fabriken, Lager oder Büros – ging deutlich zurück. Der umbaute Raum verringerte sich um –7,3 %, am stärksten betroffen waren Handelsgebäude (–20,3 %) und Warenlager (–12,9 %).

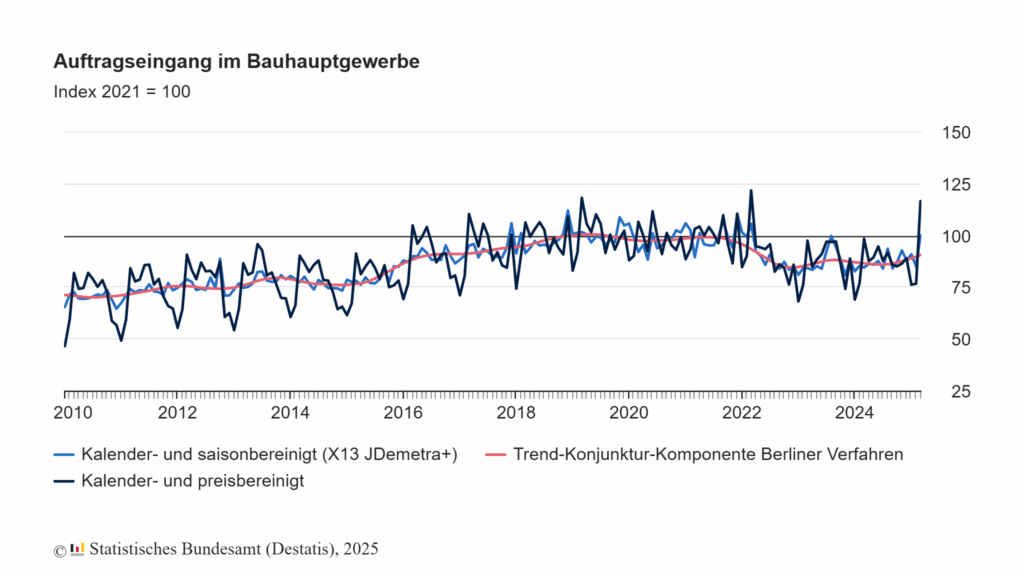

4. Auftragseingänge im Bauhauptgewerbe: Dynamik im März 2025

Im Gegensatz zur Bauproduktion stieg der Auftragseingang im Bauhauptgewerbe im März 2025 sprunghaft:

- +17,8 % zum Vormonat (saison- und kalenderbereinigt)

- +18,5 % gegenüber März 2024 (real)

- Besonders stark im Tiefbau: +34,3 % durch Großaufträge – höchster Monatsanstieg seit Beginn der Zeitreihe (1991)

- Hochbau: +0,5 %

Der Umsatz im März 2025 stieg ebenfalls: real um +2,3 %, nominal um +4,6 %. Die Beschäftigung im Bauhauptgewerbe legte um +1,0 % gegenüber dem Vorjahr zu.

Kritische Einordnung:

Die Zahlen verdeutlichen ein paradoxes Bild: Während die Fertigstellungen und Genehmigungen im Wohnbau dramatisch sinken, zeigen sich bei den Auftragseingängen erste Anzeichen einer Erholung – vor allem durch den Tiefbau. Dies weist auf eine strukturelle Verschiebung hin: von einem investitions- und privatwirtschaftlich getriebenen Wohnungsbau hin zu staatlich oder infrastrukturell geförderten Projekten. Die wachsende Zahl verfallener Genehmigungen und die verlängerten Bauzeiten deuten zugleich auf tieferliegende Probleme – etwa hohe Baukosten, Finanzierungshürden und Planungsunsicherheiten – hin, die kurzfristige Auftragsimpulse allein nicht ausgleichen können.