Neueste Dividendenbekanntmachung

Woodward, Inc. (Ticker: WWD) hebt die Quartalsdividende auf 0,32 $ je Aktie an. Das entspricht einem Plus von 14,3 % gegenüber der Vorperiode mit 0,28 $ je Aktie. Auf annualisierter Basis ergibt sich damit eine Dividende von 1,28 $ je Aktie.

Details zur Dividendenausschüttung

Woodward zahlt die Dividende am 5. März 2026. Maßgeblich sind Aktionäre mit Eintrag im Aktienregister am 19. Februar 2026. Am 19. Februar 2026 liegt auch der Ex-Dividend Date.

Beim aktuellen Kurs von 322,46 $ ergibt sich daraus eine Forward Dividend Yield von rund 0,4 %. Die Ausschüttung bleibt damit ein Zusatznutzen, aber kein Renditetreiber.

Relevante Bewertungskennzahlen

Die Bewertung fällt ambitioniert aus. Der Markt preist weiteres Wachstum ein:

Woodward kommt auf eine Market Cap von 19,347 Mrd. $ und einen Enterprise Value von 19,457 Mrd. $. Das Forward P/E liegt bei 34,35, das Trailing P/E bei 44,91. Auch das EV/EBITDA von 31,96 signalisiert eine hohe Multiple-Bewertung.

Die Profitabilität spiegelt sich in einer EBITDA von 0,609 Mrd. $ und einer EBITDA-Marge von 17,1 %. Der Free Cashflow beträgt 0,247 Mrd. $.

Für Dividendeninvestoren zählt vor allem die Ausschüttungsquote. Woodward weist eine Payout Ratio von 15,16 % aus. Das wirkt konservativ und lässt Puffer für Reinvestitionen und weitere Erhöhungen. Gleichzeitig erklärt es die niedrige Dividendenrendite.

Das Price-to-Book von 7,53 zeigt zudem, dass der Markt die Ertragskraft deutlich über Buchwert bewertet. Das erhöht das Enttäuschungsrisiko, falls Margen oder Wachstum nachlassen. Das Beta von 1,00 spricht dagegen für ein Marktprofil ohne extreme Volatilität.

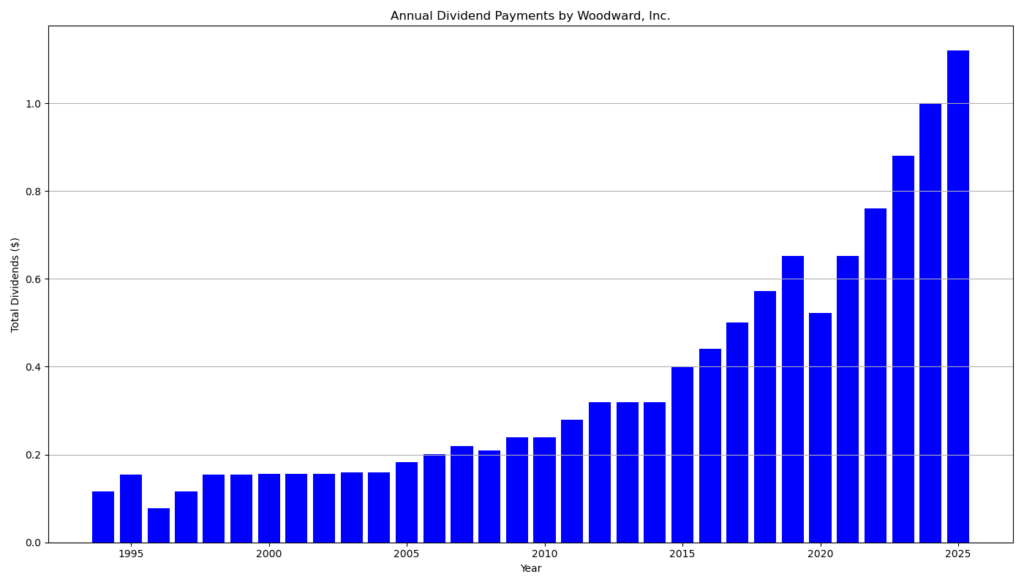

Dividendenhistorie und Nachhaltigkeit

Woodward zahlt seit 35 Jahren ohne Unterbrechung Dividenden. Das Unternehmen erhöht die Dividende seit 5 Jahren in Folge. Entscheidend bleibt der Blick auf die Krisenfestigkeit: 2020 kam es zu einer sichtbaren Anpassung der Quartalsdividende, bevor Woodward in den Folgejahren wieder auf einen Wachstumspfad zurückkehrte.

Seit 2021 stieg die Quartalsdividende von 0,163 $ schrittweise auf 0,32 $. Das entspricht grob einer jährlichen Wachstumsrate im mittleren zweistelligen Prozentbereich. Die aktuelle Erhöhung passt in dieses Muster. Die niedrige Payout Ratio stärkt die Nachhaltigkeit zusätzlich, weil sie Cashflow-Schwankungen abfedert.

Ausblick für langfristige Investoren

Woodward setzt ein klares Signal: Das Management priorisiert Dividendenwachstum, ohne die Bilanz durch hohe Ausschüttungen zu belasten. Das passt zu einem Unternehmen, das Kapital für Technologie, Kapazitäten und organisches Wachstum benötigt.

Für langfristige Investoren liegt der Kern der Equity Story weniger in der laufenden Rendite, sondern in der Kombination aus Wachstum und Kapitaldisziplin. Die hohe Bewertung verlangt jedoch operative Kontinuität. Ein Rückschlag bei Wachstum, Margen oder Auftragseingang kann die Multiple schnell komprimieren. Dividendeninvestoren sollten deshalb Woodward eher als Qualitätswert mit Dividendenkomponente einordnen, nicht als klassischen Income-Titel.

Kurzes Unternehmensprofil

Woodward entwickelt, produziert und wartet energy conversion and control solutions für die Märkte Aerospace und Industrial Equipment. Das Portfolio umfasst unter anderem Systeme für Fluid, Combustion, Electrical, Propulsion sowie Motion Control. Der Konzern hat seinen Hauptsitz in Fort Collins, Colorado (USA) und positioniert sich als Technologiepartner für Effizienz und Emissionsreduktion in anspruchsvollen Anwendungen.

Letzter Quartalsbericht

Zusammenfassung des Geschäftsberichts (Form 10‑K) von Woodward, Inc. für das Geschäftsjahr 2025.

1. Geschäftsentwicklung und Ertragslage

Woodward erzielte im Geschäftsjahr 2025 einen Umsatz von 3,57 Mrd. USD, was einem Wachstum von 7,3 % gegenüber dem Vorjahr entspricht. Der Zuwachs stammt nahezu vollständig aus dem Aerospace-Segment, während das Industrial-Segment rückläufig war.

Der Konzerngewinn stieg auf 442 Mio. USD (Vorjahr: 373 Mio. USD). Das verwässerte Ergebnis je Aktie (EPS) erhöhte sich deutlich von 6,01 USD auf 7,19 USD. Die operative Marge verbesserte sich, insbesondere durch Preisdurchsetzung und Skaleneffekte im Luftfahrtgeschäft.

Kritisch einzuordnen ist, dass ein Teil der Ergebnisverbesserung preisgetrieben ist und weniger aus Volumenwachstum stammt. Das macht das Ergebnis anfälliger für zyklische Abschwächungen.

2. Segmentanalyse

- Aerospace

- Umsatz: 2,31 Mrd. USD (+14 %)

- Operative Marge: 21,9 %

- Treiber: zivile Luftfahrt, Preisrealisierung, Akquisition Safran E&D (kleiner Beitrag)

- Industrial

- Umsatz: 1,25 Mrd. USD (–3 %)

- Operative Marge: 14,6 %

- Belastung durch schwache Nachfrage in China (On-Highway)

Die zunehmende Abhängigkeit vom Aerospace-Segment erhöht zwar die Profitabilität, reduziert aber die Diversifikation.

3. Cashflow und Finanzkraft

Der operative Cashflow belief sich auf 471 Mio. USD (Vorjahr: 439 Mio. USD). Der Free Cashflow (FCF) lag mit 340 Mio. USD leicht unter dem Vorjahr, was primär auf höhere Investitionen zurückzuführen ist.

Zum Bilanzstichtag verfügte Woodward über:

- Cash & Cash Equivalents: 327 Mio. USD

- Gesamtverschuldung: 702 Mio. USD

- Netto-Verschuldung: moderat und gut tragfähig

Die Kapitalstruktur ist solide und lässt Raum für Dividenden, Aktienrückkäufe und Akquisitionen.

4. Dividenden- und Kapitalpolitik

Woodward zahlt regelmäßig Quartalsdividenden, weist aber explizit darauf hin, dass zukünftige Ausschüttungen im Ermessen des Boards liegen. Die Payout Ratio ist niedrig, was die Dividende gut absichert, allerdings ist die Dividendenrendite vergleichsweise gering.

Statt hoher Ausschüttungen priorisiert das Unternehmen:

- Aktienrückkäufe (2025: ca. 173 Mio. USD)

- Schuldentilgung

- Organisches Wachstum

Für klassische Dividendeninvestoren ist dies eher defensiv zu bewerten.

5. Gesamtbewertung aus Investorensicht

Positiv

- Starkes EPS-Wachstum

- Hohe operative Margen im Aerospace-Geschäft

- Solider Free Cashflow

- Moderate Verschuldung

Kritisch

- Schwäche im Industrial-Segment

- Abhängigkeit von Preissteigerungen

- Niedrige Dividendenrendite

- Zyklische Endmärkte

Fazit

Woodward, Inc. präsentiert sich 2025 als hochprofitabler Qualitätswert mit starker Cash-Generierung, jedoch nicht als klassischer Dividendentitel. Für langfristige Investoren mit Fokus auf Wachstum, Kapitaldisziplin und Aerospace-Exposure bleibt die Aktie attraktiv. Reine Einkommensinvestoren finden derzeit jedoch überzeugendere Alternativen.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?