Wochenrückblick für den US-Markt: Shutdown-Sorgen und KI-Korrektur belasten die Börsen

Die US-Aktienmärkte haben eine turbulente Woche hinter sich, die von erheblichen Verlusten geprägt war. Hauptgründe waren die anhaltende Sorge über die hohen Bewertungen von Technologie- und KI-Aktien sowie die negativen wirtschaftlichen Auswirkungen des mittlerweile längsten Regierungsstillstands in der Geschichte der USA. Eine leichte Erholung am Freitag, angetrieben von der Hoffnung auf eine politische Einigung, konnte die Wochenbilanz nur geringfügig verbessern.

Marktentwicklung im Überblick

Am Freitag:

- Der S&P 500 stieg um 8,48 Punkte oder 0,1% auf 6.728,80.

- Der Dow Jones Industrial Average stieg um 74,80 Punkte oder 0,2% auf 46.987,10.

- Der Nasdaq Composite fiel um 49,46 Punkte oder 0,2% auf 23.004,54.

- Der Russell 2000 Index der kleineren Unternehmen stieg um 14,00 Punkte oder 0,6% auf 2.432,82

Für die Woche:

- Der S&P 500 ist um 111,40 Punkte oder 1,6% gefallen.

- Der Dow Jones ist um 575,77 Punkte oder 1,2% gefallen.

- Der Nasdaq ist um 720,42 Punkte oder 3% gefallen.

- Der Russell 2000 ist um 46,56 Punkte oder 1,9% gefallen.

Für das Jahr:

- Der S&P 500 ist um 847,17 Punkte oder 14,4% gestiegen.

- Der Dow ist um 4.442,88 Punkte oder 10,4% gestiegen.

- Der Nasdaq ist um 3.693,74 Punkte oder 19,1% gestiegen.

- Der Russell 2000 ist um 202,67 Punkte oder 9,1% gestiegen.

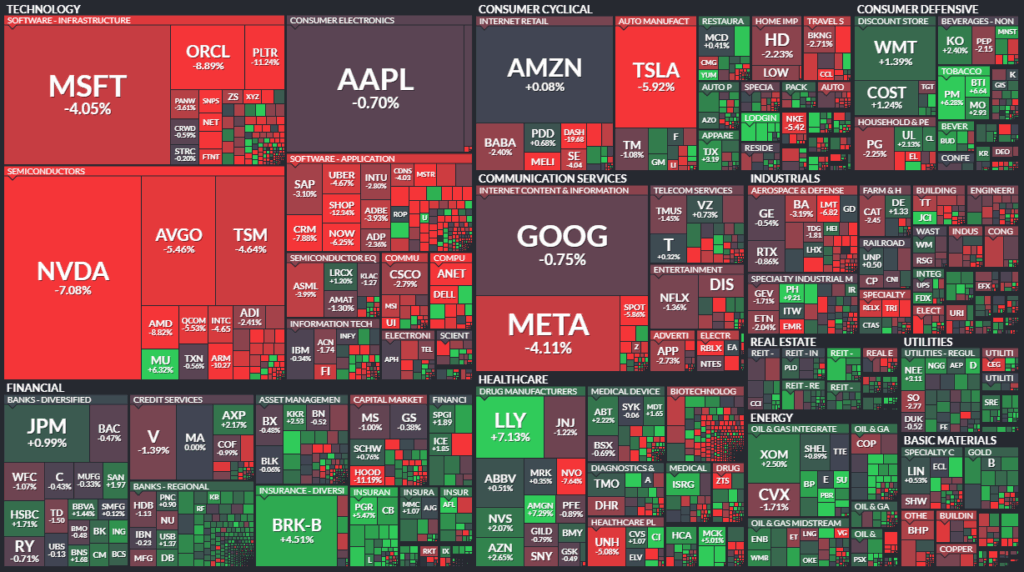

Die Verluste wurden vor allem vom Technologiesektor angeführt. Aktien von KI-Schwergewichten wie Nvidia, das an vier aufeinanderfolgenden Tagen fiel, sowie Meta, Oracle, Broadcom und Tesla standen unter starkem Verkaufsdruck. Bedenken, dass die Bewertungen in diesem Sektor zu stark gestiegen sind, veranlassten viele Anleger zu Gewinnmitnahmen. Am Freitag konnten der S&P 500 und der Dow Jones einen Teil ihrer Verluste wieder aufholen und schlossen jeweils 0,3 % höher, nachdem Berichte über Fortschritte bei den Verhandlungen zur Beendigung des Shutdowns die Stimmung kurz vor Handelsschluss aufhellten. Widerstandsfähiger zeigten sich defensive Konsumgüterwerte und der Energiesektor.

Konjunkturbild von privaten Daten geprägt

Da der Regierungsstillstand die Veröffentlichung wichtiger offizieller Wirtschaftsdaten verhinderte, richteten die Anleger ihr Augenmerk auf private Indikatoren, die ein gemischtes Bild zeichneten:

- Verbrauchervertrauen auf Rekordtief: Der Konsumklimaindex der Universität Michigan fiel im November auf 50,3 Punkte. Dies ist der zweitniedrigste jemals gemessene Wert und spiegelt die wachsende Besorgnis der Verbraucher über die wirtschaftlichen Folgen des Shutdowns wider.

- Signale vom Arbeitsmarkt: Während der ADP-Bericht einen leichten Anstieg der Beschäftigung im Privatsektor um 42.000 Stellen im Oktober zeigte, meldete der Challenger-Report mit 153.074 angekündigten Entlassungen den höchsten Oktober-Wert seit 22 Jahren. Als Gründe wurden häufig die Einführung von KI und Kostensenkungsmaßnahmen genannt.

- Inflationserwartungen: Die Inflationserwartungen für das kommende Jahr stiegen laut der Michigan-Umfrage leicht auf 4,7 %, während die langfristigen Erwartungen auf 3,6 % sanken.

- Zinssenkungsfantasie wächst: Angesichts der Anzeichen einer sich abschwächenden Wirtschaft fiel die Rendite der 10-jährigen US-Staatsanleihen auf 4,1 %. Die Märkte preisen nun eine Wahrscheinlichkeit von etwa 70 % für eine Zinssenkung durch die Federal Reserve im Dezember ein. Dies setzte auch den US-Dollar unter Druck, dessen Index (DXY) auf unter 100 fiel.

Unternehmensnachrichten und Handelskonflikt

Die Berichtssaison lieferte gemischte Ergebnisse. Während Unternehmen wie Ubiquiti Networks, Duke Energy und KKR die Erwartungen übertrafen, enttäuschten unter anderem Constellation Energy und Airbnb. An der Handelsfront gab es positive Entwicklungen: Die USA setzten die Zölle auf die chinesische Schiffbauindustrie aus, woraufhin China im Gegenzug Exportkontrollen für Seltene Erden aufhob.

Fazit und Bewertung

Die Handelswoche war von einer spürbaren Nervosität geprägt. Die innenpolitische Blockade in den USA und die Korrektur bei den hochfliegenden KI-Aktien bildeten eine toxische Mischung, die die Märkte belastete. Die Daten aus dem Privatsektor deuten zunehmend auf eine Abkühlung der US-Wirtschaft hin, was die Erwartung einer baldigen Zinssenkung durch die Fed verstärkt. Diese Aussicht bot dem Markt zwar eine gewisse Unterstützung, konnte die negative Grundstimmung jedoch nicht umkehren. Der Ausblick bleibt unsicher und hängt maßgeblich von einer raschen Lösung im Haushaltsstreit und der weiteren Entwicklung im Technologiesektor ab.

Im Detail

Die Aktienmärkte erlebten eine schwache und volatile Woche, die hauptsächlich durch eine Rotation aus den bisherigen Marktführern – Large-Cap-Technologie- und KI-Aktien – gekennzeichnet war. Politische Unsicherheit und gemischte Wirtschaftsdaten trugen zur Nervosität bei. Ein starkes Kaufinteresse an wichtigen technischen Unterstützungsniveaus führte jedoch am Freitag zu einer deutlichen Erholung und schloss die Woche versöhnlicher ab.

1. Kernaussagen

- Negative Wochenbilanz: Die meisten Hauptindizes schlossen im Minus. Der Technologiesektor war der größte Verlierer.

- Rotation aus Tech/KI: Nach einer langen Phase der Outperformance standen Mega-Cap-Wachstumswerte und Halbleiteraktien unter starkem Verkaufsdruck. Gleichzeitig zeigten defensive Sektoren und gleichgewichtete Indizes relative Stärke.

- Makroökonomischer Gegenwind: Die restriktiven Äußerungen von Fed-Chef Powell aus der Vorwoche, gemischte Signale von anderen Fed-Mitgliedern und die anhaltende Unsicherheit durch den Government Shutdown belasteten die Stimmung.

- Starke Erholung zum Wochenschluss: Käufer traten am Freitag an wichtigen technischen Marken (z.B. dem 50-Tage-Durchschnitt) auf den Plan und sorgten für eine eindrucksvolle Trendwende, insbesondere bei Technologiewerten.

2. Marktentwicklung im Detail

- S&P 500: Der Index fiel auf Wochensicht um -1,6 %. Er testete sein wichtiges 50-Tage-Kurslevel (ca. 6666 Punkte) und konnte dieses erfolgreich verteidigen.

- Technologie-Indizes: Litten am stärksten unter den Gewinnmitnahmen.

- NYSE FANG+: -3,0 %

- ICE Halbleiter Index (Semis): -4,0 %

- Relative Stärke: Gleichgewichtete Indizes und Small Caps schnitten besser ab als ihre marktgewichteten Pendants, was die Schwäche der Mega-Caps unterstreicht.

- S&P 500 Equal Weight: Nur -0,2 %

- S&P Small Cap 600: +0,2 %

3. Haupttreiber der Woche

- Technologie- und KI-Schwäche:

- Es gibt wachsende Bedenken hinsichtlich der Finanzierung und Bewertung im KI-Sektor.

- Berichte über Absicherungsstrategien von Banken (Deutsche Bank) und Leerverkäufe bekannter Investoren (Michael Burry gegen Nvidia und Palantir) erhöhten den Druck.

- Der Tech-ETF (XLK) testete ebenfalls seinen 50-Tage-Durchschnitt, konnte aber am Freitag darüber schließen.

- Wirtschaftsdaten (ohne Regierungsberichte):

- ISM Manufacturing (Industrie): Fiel mit 48,7 schwächer als erwartet aus und deutete auf eine schnellere Kontraktion hin. Die Kommentare waren laut Bericht “ziemlich düster”.

- ISM Services (Dienstleistungen): Überraschte positiv mit 52,4 und signalisierte eine Expansion.

- Arbeitsmarkt: Die Daten waren widersprüchlich. Der ADP-Bericht zeigte einen leichten Zuwachs von 42.000 Stellen, während die Challenger Job Cuts mit 153.000 Entlassungen den höchsten Oktober-Wert seit 22 Jahren meldeten.

- Politik und Notenbank (Fed):

- Die Kommentare verschiedener Fed-Mitglieder waren uneinheitlich, was auf unterschiedliche Meinungen bezüglich einer weiteren Zinssenkung im Dezember hindeutet.

- Der Government Shutdown belastet die Liquidität und die Wirtschaftstätigkeit zunehmend.

- Die Ungewissheit über eine mögliche Entscheidung des Obersten Gerichtshofs zu den “Trump-Zöllen” bleibt ein Faktor.

4. Sektor- und Faktor-Performance (WTD — Week-to-Date)

- Schwächste Sektoren:

- Information Technology: ‑4,2 %

- Communication Services: ‑1,7 %

- Consumer Discretionary: ‑1,5 %

- Stärkste Sektoren (defensive Rotation):

- Energy: +1,5 %

- Healthcare: +1,3 %

- Real Estate: +1,0 %

- Consumer Staples & Financials: +0,8 %

- Faktoren: Das Bild bestätigt die Rotation von Wachstum zu defensiveren Werten.

- Mega Cap Growth: ‑3,0 %

- Momentum: ‑2,4 %

- Mega Cap Value: +0,2 %

- High Dividend: ‑0,2 %

5. Weitere Märkte

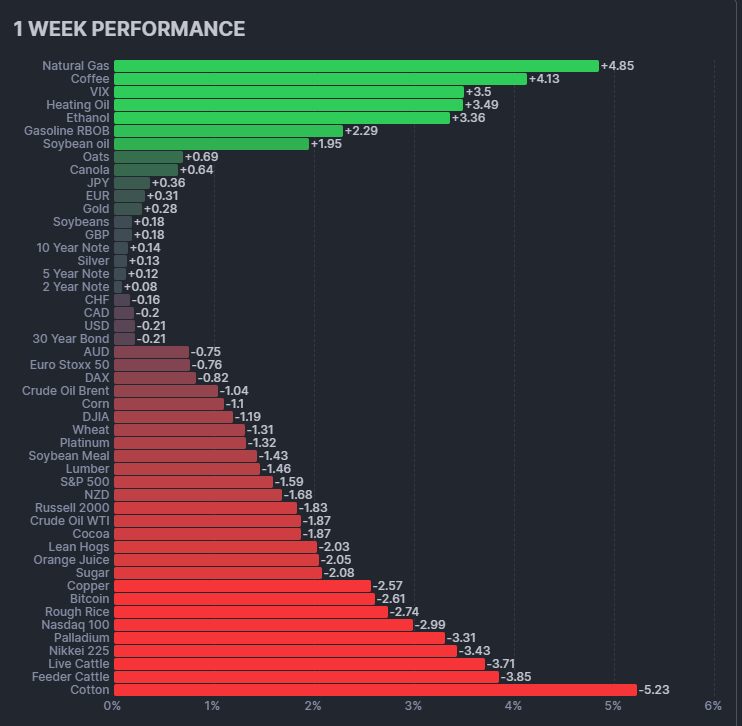

- Rohstoffe:

- Öl (Brent): Konsolidierte und schloss die Woche mit ‑1,8 % bei $63,63/Barrel.

- Gold: War volatil und handelte um die Marke von $4.000/Unze.

- US-Erdgas: Stieg aufgrund von Kältewetter und hohen LNG-Exporten um +4,6 %.

- Kryptowährungen:

- Erlebten eine harte Woche, schlossen aber positiv. Bitcoin fiel zeitweise unter 99k, konnte sich aber wieder über 103k erholen. Dies wurde als positives Zeichen für die Risiko- und Liquiditätsbereitschaft im Markt gewertet.

- Globale Märkte:

- Märkte mit hohem Tech-Anteil wie Japan (Nikkei ‑4,1 %) und Südkorea (Kospi ‑3,7 %) schnitten besonders schlecht ab.

- Europäische Indizes gaben nach, hielten sich aber besser.

- Chinesische Märkte schlossen trotz eines schwachen Freitags leicht höher.

6. Ausblick auf die kommende Woche (10. — 14. November)

- Eine ruhigere Woche wird erwartet, da die Berichtssaison abflaut.

- Wichtige Wirtschaftsdaten: NFIB Small Business Index, wöchentlicher ADP-Arbeitsmarktbericht und wichtige Daten aus China (Inflation, Einzelhandelsumsätze, Industrieproduktion).

- Anleiheauktionen: 3‑, 10- und 30-jährige US-Staatsanleihen stehen zur Auktion.

Infobox: Marktbreite (Wochendaten, per 7. November 2025)

Gewinner vs. Verlierer (Issues)

NYSE: 1250 Adv | 1586 Decl

NASDAQ: 1518 Adv | 3447 Decl

NYSE American: 73 Adv | 218 Decl

NYSE Arca: 655 Adv | 1767 Decl

Gesamt (alle gelisteten Märkte): 3496 Adv | 7018 Decl

Marktbreite klar negativ (Adv/Decl ≈ 0.50)

Neue Hochs und Tiefs

NYSE: 223 Highs | 242 Lows

NASDAQ: 345 Highs | 608 Lows

NYSE American: 12 Highs | 29 Lows

NYSE Arca: 131 Highs | 90 Lows

Gesamt: 711 Highs | 969 Lows

Dominanz neuer Tiefs; Risikoaversion sichtbar

TRIN (Arms Index)

TRIN NYSE: 0.82 (berechnet)

Interpretation: Unter 1 = Kaufdruck im Volumen, aber mit Vorsicht zu bewerten, da die Issues-Breite deutlich negativ ist. Volumen fließt in Gewinner, obwohl es viel weniger Gewinner gibt.

Ausführliche Analyse und kritische Einordnung

- Marktbreite insgesamt

Die kombinierte Marktbreite ist in allen vier Marktsegmenten schwach. Der Gesamt-Advance/Decline-Wert von rund 0.50 ist klar negativ. Dass alle betrachteten Plattformen (NYSE, NASDAQ, Arca, Amex) übereinstimmend mehr Verlierer als Gewinner zeigen, deutet auf einen marktweiten Abgabedruck hin. Eine solche breite Schwäche ist typischerweise ein übergeordnetes Warnsignal und schwer mit reiner Sektorrotation zu erklären. - High-Low-Dynamik

Die Summe der neuen Hochs liegt bei 711, die der neuen Tiefs bei 969. Auch hier zeigen alle großen Märkte – mit Ausnahme von Arca, wo die Highs leicht überwiegen – ein Übergewicht an neuen Tiefs. Dass der NASDAQ fast doppelt so viele Lows wie Highs verzeichnet, deutet auf technologische Schwäche oder zumindest eine stärkere Ausweitung von Abverkäufen in Wachstumswerten hin. In einem gesunden Markt sollten Highs > Lows liegen, insbesondere im NASDAQ. - Volumenanalyse und TRIN

Der NYSE-TRIN von 0.82 wirkt auf den ersten Blick konstruktiv. Normalerweise signalisiert ein TRIN unter 1, dass bei den Gewinnern überproportional mehr Volumen fließt, was bullisch interpretiert werden kann. Der kritische Punkt: Die Zahl der Gewinner ist so gering, dass ein niedriger TRIN auch ein verzerrtes Bild liefern kann. Manchmal spricht ein niedriger TRIN bei gleichzeitig starker Breite-Schwäche für „selektive Stärke“ – wenige Aktien werden gekauft, der Rest wird ignoriert. Das ist kein klares Marktstärkesignal. - Blocktrades

NYSE und NASDAQ melden nennenswerte Block-Activity (20.763 bzw. 352.122), bei Arca ebenfalls erhöhte Werte. Blocktrades steigen oft bei institutioneller Aktivität. Ohne Vergleichswoche ist keine harte Aussage möglich, aber die Kombination aus vielen Verlierern und gleichzeitig hohen Blockaktivitäten kann auf Rotation oder Umschichtung hindeuten – allerdings tendenziell eher defensive Umschichtung als aggressives Risk-On. - Gesamtbild

Die Daten stimmen in sich überein: Schwache Breite, mehr neue Tiefs als Hochs, aber gleichzeitig ein TRIN, der auf selektives Käuferinteresse hindeutet. Das Muster ist typisch für eine mittelfristige Korrekturphase, in der institutionelle Anleger nur wenige große Titel halten oder akkumulieren, während der restliche Markt ausblutet. Solange sich Highs vs. Lows nicht stabilisieren und sich die A/D‑Verhältnisse nicht verbessern, ist ein nachhaltiger Trendwechsel fraglich.

U.S. Stock Indexes

| 5 DAY | ||

| Chg | % Chg | |

| Dow Jones | ||

| Industrial Average | -575,77 | -1,21 |

| Transportation Average | 319,05 | 2,01 |

| Utility Average | 15,82 | 1,42 |

| 65 Composite | -29,6 | -0,2 |

| Total Stock Market | -1118,64 | -1,66 |

| Barron’s 400 | -1,53 | -0,11 |

| S&P | ||

| 500 Index | -111,4 | -1,63 |

| 100 Index | -75,11 | -2,18 |

| MidCap 400 | -3,28 | -0,1 |

| SmallCap 600 | 2,29 | 0,16 |

| SuperComp 1500 | -23,09 | -1,51 |

| Nasdaq Stock Market | ||

| Composite | -720,42 | -3,04 |

| Nasdaq 100 | -798,32 | -3,09 |

| Biotech | -68,7 | -1,28 |

| Other U.S. Indexes | ||

| NYSE Composite | -51,03 | -0,24 |

| Russell 1000 | -60,13 | -1,61 |

| Russell 2000 | -46,56 | -1,88 |

| Russell 3000 | -62,99 | -1,62 |

| PHLX Gold/Silver | -1,14 | -0,41 |

| PHLX Oil Service | 0,97 | 1,38 |

| PHLX Semiconductor | -281,3 | -3,89 |

| CBOE Volatility | 1,64 | 9,4 |

| KBW Bank | 0,91 | 0,61 |

| Value Line (Geometric) | -6,48 | -1,04 |

| Alerian MLP | 115,14 | 64,47 |

Die weltweit wichtigsten Aktienindizes

| Name | Woche |

| USA S&P 500 VIX | +9,40% |

| Brasilien Bovespa | +3,02% |

| Indonesien IDX Composite | +2,83% |

| Israel TA 35 | +1,91% |

| Russland MOEX Russia Index | +1,33% |

| Hongkong Hang Seng | +1,29% |

| China Shanghai | +1,08% |

| Mexiko S&P/BMV IPC | +0,97% |

| China China A50 | +0,96% |

| Russland RTSI | +0,91% |

| China DJ Shanghai | +0,80% |

| Schweiz SMI | +0,50% |

| Belgien BEL 20 | +0,25% |

| China SZSE Component | +0,19% |

| Ungarn Budapest SE | -0,01 % |

| Vereinigtes Königreich FTSE 100 | -0,36 % |

| Türkei BIST 100 | -0,43 % |

| Polen WIG20 | -0,56 % |

| Italien FTSE MIB | -0,60 % |

| Spanien IBEX 35 | -0,82 % |

| Indien BSE Sensex | -0,86 % |

| Indien Nifty 50 | -0,89 % |

| Österreich ATX | -1,12 % |

| Kanada S&P/TSX | -1,15 % |

| USA Dow Jones | -1,21 % |

| Schweden OMXS30 | -1,23 % |

| Australien S&P/ASX 200 | -1,26 % |

| Deutschland DAX | -1,62 % |

| USA S&P 500 | -1,63 % |

| Euro-Zone Euro Stoxx 50 | -1,79 % |

| USA Russell 2000 | -1,88 % |

| Taiwan Taiwan Weighted | -2,06 % |

| Frankreich CAC 40 | -2,10 % |

| Niederlande AEX | -2,13 % |

| Portugal PSI | -2,85 % |

| Saudi Arabien Tadawul Aktien | -3,03 % |

| USA Nasdaq | -3,04 % |

| Vietnam VN 30 | -3,22 % |

| Deutschland MDAX | -3,22 % |

| Südkorea KOSPI | -3,74 % |

| Japan Nikkei 225 | -4,07 % |

| Deutschland TecDAX | -4,51 % |

| Deutschland SDAX | -5,69 % |

All Stocks — 1 Week-Performance

Futures performance