Börsen- und Wirtschaftsrückblick

US-Märkte zwischen politischem Risiko und wirtschaftlicher Stärke

(Handelswoche 19.–23. Januar 2026)

1. Marktüberblick: Hohe Volatilität prägt die Woche

Die US-Börsen erlebten eine außergewöhnlich volatile, durch einen Feiertag verkürzte Handelswoche. Charakteristisch war ein klassisches V‑förmiges Marktverhalten: Ein massiver Einbruch zu Wochenbeginn wurde durch eine rasche Erholung zur Wochenmitte abgelöst, bevor die Woche mit Gewinnmitnahmen und erneuter Unsicherheit endete.

Der stärkste Belastungsfaktor war nicht wirtschaftlicher Natur, sondern politisch motiviert. Die Finanzmärkte reagierten empfindlich auf eine erneute Eskalation geopolitischer Spannungen zwischen den USA und Europa.

Wochenentwicklung der wichtigsten Indizes:

- Dow Jones: −0,5 %

- S&P 500: −0,4 %

- Nasdaq Composite: −0,1 %

- Russell 2000: −0,3 %

Am Freitag selbst zeigte sich ein gemischtes Bild:

- Dow Jones: −285 Punkte

- S&P 500: nahezu unverändert

- Nasdaq: leicht positiv

- Russell 2000: −1,8 %

Damit wurde ein Großteil der zuvor erzielten Jahresgewinne temporär wieder abgegeben, insbesondere bei Small Caps .

2. Zentrales Marktthema: Die „Grönland-Saga“

Politischer Auslöser

Ausgangspunkt der Turbulenzen war die überraschende Ankündigung von US-Präsident Donald Trump, erneut den Erwerb Grönlands anzustreben. Nachdem europäische NATO-Partner dieses Vorhaben ablehnten, drohte die US-Regierung mit umfangreichen Strafzöllen.

Geplant waren:

- 10 % Zölle ab 1. Februar

- Steigerung auf bis zu 25 % bis Juni

- Betroffen: acht europäische Staaten, darunter Deutschland, Frankreich und Dänemark

Die unmittelbare Folge war ein abrupter Vertrauensverlust an den Märkten. Investoren fürchteten eine Neuauflage transatlantischer Handelskonflikte sowie einen möglichen strategischen Bruch innerhalb der NATO. In der Folge kam es zeitweise zu einem spürbaren „Sell America“-Narrativ, das sowohl Aktien als auch US-Dollar belastete.

Deeskalation und Marktreaktion

Bereits zur Wochenmitte setzte eine Entspannung ein:

- Trump schloss öffentlich militärische Optionen aus.

- Auf dem Weltwirtschaftsforum in Davos folgten Gespräche mit europäischen Vertretern.

- Nach einem Treffen mit NATO-Generalsekretär Mark Rutte wurde ein „Rahmenabkommen“ verkündet.

- Die Zolldrohungen wurden vorerst suspendiert.

Die Märkte reagierten prompt: Der Dow Jones gewann am Mittwoch und Donnerstag zusammen fast zwei Prozent zurück. Die politische Unsicherheit blieb jedoch latent bestehen .

3. Makroökonomische Lage: Fundamentale Stärke trotz Risiken

Auffällig ist die deutliche Diskrepanz zwischen politischer Instabilität und wirtschaftlicher Realität.

Konjunkturdaten im Überblick

- US-BIP (Q3): +4,4 % (nach oben revidiert)

- Arbeitsmarkt: Erstanträge auf Arbeitslosenhilfe bei nur rund 200.000

- Inflation (PCE):

- +0,2 % m/m

- +2,8 % j/j

- Verbrauchervertrauen: 5‑Monats-Hoch

- Immobilienmarkt:

- starke Schwäche bei ausstehenden Hausverkäufen

- gleichzeitig steigende Hypothekenanträge aufgrund sinkender Zinsen

Diese Daten zeichnen das Bild einer weiterhin sehr robusten US-Wirtschaft, die bislang kaum Anzeichen einer Rezession zeigt .

Kritische Einordnung

Gerade diese Stärke stellt jedoch ein geldpolitisches Problem dar:

Solange Wachstum und Konsum stabil bleiben, besteht für die US-Notenbank kein unmittelbarer Anlass zu Zinssenkungen. Damit verfestigt sich das Szenario „higher for longer“.

4. Geldpolitik, Zinsen und Währungen

Federal Reserve

Für die kommende Fed-Sitzung erwartet der Markt:

- keine Zinsänderung

- erste Zinssenkung frühestens im Juni

Zusätzliche Unsicherheit entsteht durch die noch ausstehende Nominierung des nächsten Fed-Vorsitzenden. Als mögliche Kandidaten gelten unter anderem Kevin Warsh und Rick Rieder (BlackRock).

Anleihemärkte

- Rendite 10-jähriger US-Staatsanleihen:

- zwischenzeitlich bis 4,3 % (5‑Monats-Hoch)

- zum Wochenschluss rund 4,24 %

US-Dollar

Der Dollar-Index fiel auf ein Drei-Monats-Tief nahe 98 Punkte. Gründe:

- politische Unberechenbarkeit

- Spekulation über Kapitalabflüsse aus US-Assets

- Gerüchte über mögliche internationale Währungsinterventionen .

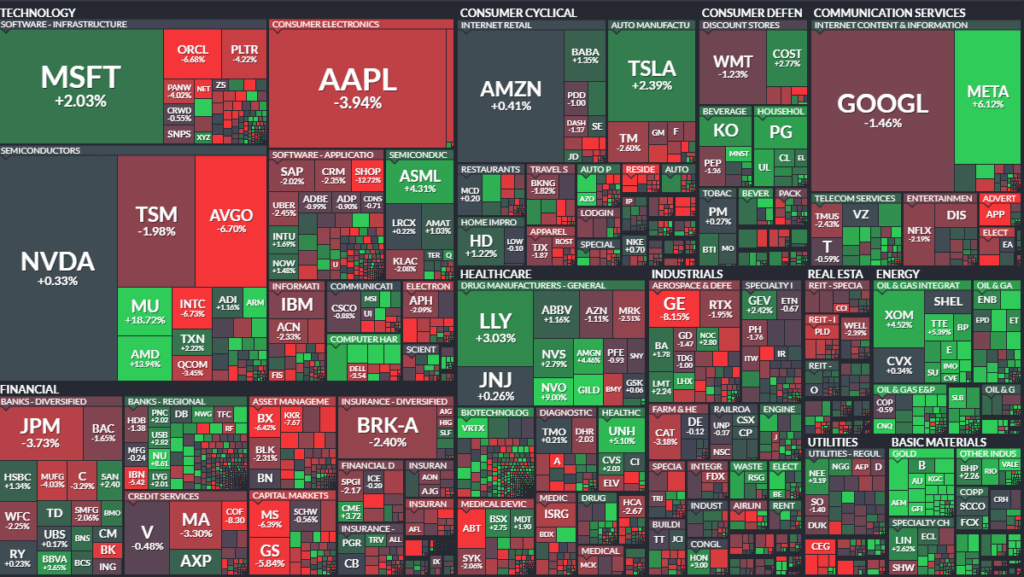

5. Unternehmensnachrichten und Berichtssaison

Gemischtes Bild der Earnings Season

Rund 75 % der Unternehmen übertrafen zwar die Gewinnerwartungen, jedoch zeigen sich klare Bremsspuren beim Wachstum.

Auffällige Einzelwerte

Negativ:

- Intel:

- Kurssturz von rund −17 %

- schwacher Q1-Ausblick

- operative Probleme und CPU-Knappheit

- Netflix:

- solide Zahlen

- Kursrückgang aufgrund steigender Kosten

Positiv:

- Nvidia:

- Nachfragefantasie rund um H200-KI-Chips

- mögliche Großbestellungen aus China

- IBM, UnitedHealth, Intuitive Surgical: überzeugende Quartalszahlen

- United Airlines: starke Buchungszahlen

Strukturwandel im Technologiesektor

Die Woche verdeutlichte erneut die zunehmende Zweiteilung des Technologiesektors:

- Gewinner: KI-nahe Unternehmen mit strukturellem Wachstum

- Verlierer: klassische Chip-Hersteller und konsumabhängige Plattformmodelle

Der Markt differenziert stärker denn je nach Zukunftsfähigkeit.

6. Sektoren, Rohstoffe und alternative Märkte

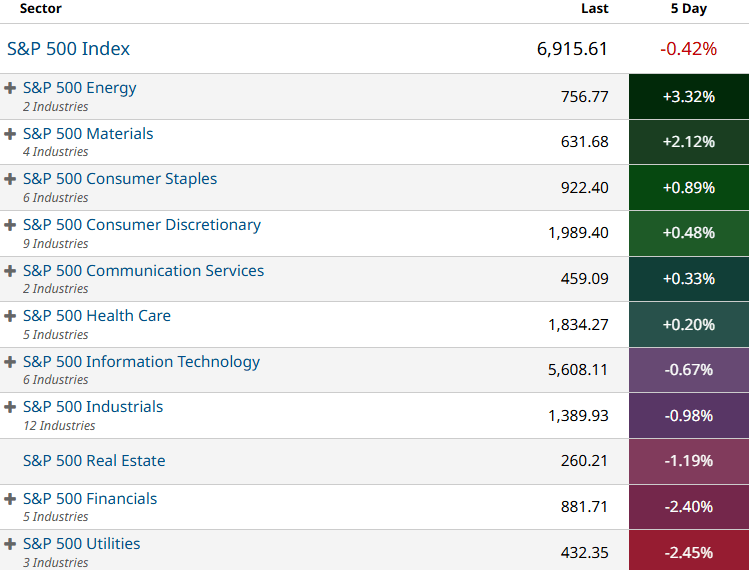

Aktiensektoren

- Stärkste Sektoren:

- Energie

- Materialien (jeweils über +2 %)

- Schwächste Sektoren:

- Finanzwerte

- Versorger

- REITs

Zudem endete eine historische Serie: Small Caps hatten den S&P 500 zuvor 15 Handelstage in Folge outperformt – die längste Phase seit 1996.

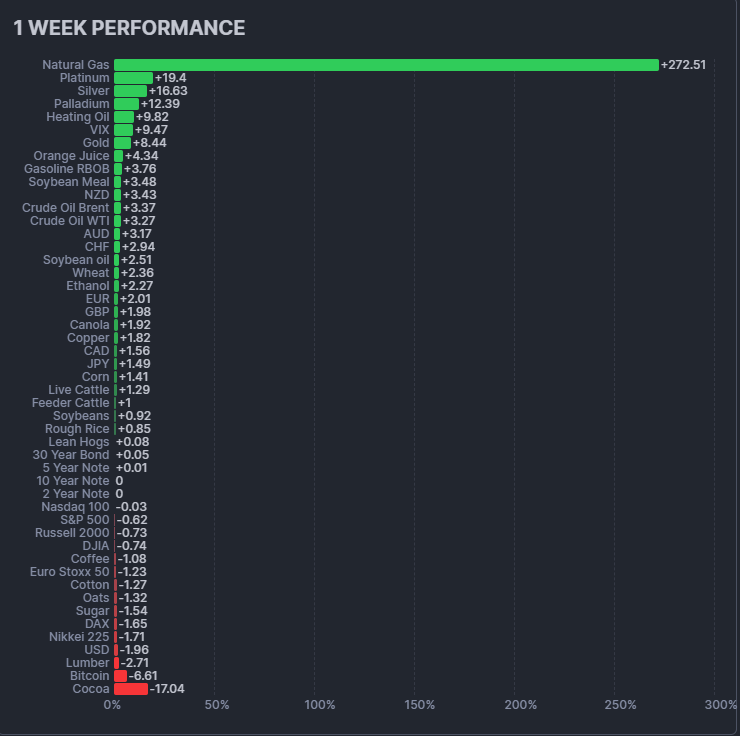

Rohstoffe

- Erdgas: +60 % vor Wintersturm „Fern“

- Edelmetalle:

- Silber, Platin, Palladium jeweils über +10 %

Kryptowährungen

- Bitcoin zwischenzeitlich unter 88.000 USD

- Stabilisierung nahe 89.200 USD

- Ankündigung der NYSE einer Plattform für tokenisierte Wertpapiere sorgte für zusätzliche Aufmerksamkeit .

7. Gesamtbewertung

Die Börsenwoche vom 19. bis 23. Januar 2026 offenbart eine zentrale Spannung:

Politik als dominanter Risikofaktor

Nicht Inflation, nicht Konjunktur, sondern politische Unberechenbarkeit ist derzeit der größte Marktfeind. Die Grönland-Episode hat eindrücklich gezeigt, wie schnell Vertrauen zerstört werden kann – selbst ohne reale wirtschaftliche Maßnahmen.

Die wiederholte Nutzung handelspolitischer Drohungen als Druckmittel erhöht dauerhaft das Policy Risk Premium an den Märkten.

Wirtschaftlich stabile Ausgangslage

Demgegenüber stehen:

- starkes Wirtschaftswachstum

- ein robuster Arbeitsmarkt

- stabile Konsumausgaben

Fundamental bleibt das Umfeld für Aktien damit grundsätzlich positiv – allerdings mit der Kehrseite dauerhaft hoher Zinsen.

Marktphase zunehmender Selektion

Die Zeit pauschaler Marktanstiege scheint vorbei. Anleger unterscheiden klarer zwischen:

- strukturellem Wachstum und zyklischer Hoffnung

- soliden Bilanzen und operativen Problemen

- politischer Schlagzeilenvolatilität und realwirtschaftlicher Substanz

8. Ausblick auf die kommende Woche

Im Fokus stehen nun drei entscheidende Faktoren:

- Zinsentscheidung der Federal Reserve

- Quartalszahlen der Mega-Cap-Technologieunternehmen

(Apple, Microsoft, Meta u. a.) - Mögliche Nominierung des neuen Fed-Vorsitzenden

Diese Ereignisse werden darüber entscheiden, ob die starke wirtschaftliche Basis die politischen Risiken weiterhin überlagern kann – oder ob geopolitische Unsicherheit erneut die Marktregie übernimmt.

Marktbreite – Wochenübersicht

Stand: Freitag, 23. Januar 2026

Marktbreite – Übersichtstabelle (Infobox)

Marktbreite kompakt

| Börse | Gewinner | Verlierer | A/D‑Ratio | New Highs | New Lows | High/Low-Ratio | TRIN |

|---|---|---|---|---|---|---|---|

| NYSE | 1.401 | 1.405 | 0,99 | 437 | 76 | 5,75 : 1 | 0,86 |

| NASDAQ | 2.555 | 2.465 | 1,04 | 742 | 335 | 2,22 : 1 | 0,89 |

| NYSE American | 163 | 129 | 1,26 | 53 | 13 | 4,08 : 1 | 0,63 |

| NYSE Arca | 1.338 | 1.150 | 1,16 | 788 | 98 | 8,04 : 1 | 0,79 |

3. TRIN-Berechnung

Interpretation:

| TRIN-Wert | Bedeutung |

|---|---|

| > 1,20 | stark bärisch |

| 1,00 | neutral |

| 0,80 – 0,99 | moderat bullisch |

| < 0,80 | klar bullisch |

4. Interpretation der Marktbreite

Gewinner / Verlierer – kaum Indexbreite

- NYSE nahezu exakt ausgeglichen (1.401 vs. 1.405)

- Nasdaq minimal positiv

- Klassisches Bild:

Indexbewegung ohne breite Marktteilnahme

Das bestätigt die Beobachtung der Woche:

- starke Einzeltitelbewegungen

- keine gleichmäßige Marktteilnahme

High–Low-Daten senden ein völlig anderes Signal

Trotz schwacher Advance/Decline-Zahlen:

| Börse | High/Low-Verhältnis |

|---|---|

| NYSE | 5,75 : 1 |

| NASDAQ | 2,22 : 1 |

| NYSE Arca | 8,04 : 1 |

Das ist außergewöhnlich.

Bedeutung:

- Viele Aktien befinden sich nahe Jahres- oder Allzeithochs

- Gleichzeitig kaum neue Tiefs

- Kein struktureller Verkaufsdruck

klassisches Merkmal eines laufenden Bullenmarktes

Volumen bestätigt leicht positives Sentiment

In allen vier Börsensegmenten gilt:

- Advancing Volume > Declining Volume

- teils deutlich (NYSE American +173 %)

Das bedeutet:

Kapital fließt eher in steigende als in fallende Aktien.

TRIN: durchgehend bullisch

| Börse | TRIN |

|---|---|

| NYSE | 0,86 |

| NASDAQ | 0,89 |

| NYSE American | 0,63 |

| NYSE Arca | 0,79 |

Kein einziger Markt zeigt Stresswerte über 1,0.

Das ist entscheidend.

5. Gesamtbewertung der Marktbreite

Was positiv ist

- New Highs dominieren klar

- New Lows extrem niedrig

- TRIN durchgehend unter 1,0

- Volumen unterstützt steigende Aktien

- Kein internes Liquiditätsproblem

Was negativ bzw. warnend ist

- Sehr schwache Advance/Decline-Daten

- Markt steigt nicht „in der Breite“

- Abhängigkeit von:

- Mega Caps

- KI-Aktien

- defensiven Large Caps

- Small Caps verlieren Momentum

6. Schlussfolgerung

Marktstatus:

Technisch bullisch – strukturell jedoch fragil

Klares Gesamtbild

- ❌ Kein Marktbreadth-Breakdown

- ❌ Keine Distribution

- ✅ Keine Flucht aus Aktien

- ✅ Neues Hoch-Momentum intakt

Aber:

Der Markt steigt nicht gemeinsam – er wird getragen.

Typisches Spätzyklus-Muster

- hohe Kurse

- gute High/Low-Daten

- schwache Beteiligung

- politische Volatilität

- starke Einzeltitelbewegungen

Das passt exakt zur aktuellen Lage:

Fundamental stabil, politisch instabil, technisch weiter aufwärtsgerichtet.

7. Kurzfazit

Marktbreite USA – Woche 23.01.2026

- Markt intern stabil

- Keine Kapitulation

- Kein Distributionssignal

- Momentum verengt sich auf Qualitätsaktien

- Rücksetzer bleiben bislang korrektiv, nicht strukturell

Solange gilt:

- New Highs > New Lows

- TRIN < 1,0

bleibt der übergeordnete Aufwärtstrend intakt.

U.S. Stock Indexes

| 5 DAY | ||

| Chg | % Chg | |

| Dow Jones | ||

| Industrial Average | -260,62 | -0,53 |

| Transportation Average | -45,79 | -0,25 |

| Utility Average | -25,36 | -2,31 |

| 65 Composite | -104,1 | -0,67 |

| Total Stock Market | -275,46 | -0,4 |

| Barron’s 400 | 0,25 | 0,02 |

| S&P | ||

| 500 Index | -24,4 | -0,35 |

| 100 Index | -14,01 | -0,41 |

| MidCap 400 | -19,12 | -0,55 |

| SmallCap 600 | -6,32 | -0,4 |

| SuperComp 1500 | -5,66 | -0,36 |

| Nasdaq Stock Market | ||

| Composite | -14,14 | -0,06 |

| Nasdaq 100 | 76,2 | 0,3 |

| Biotech | 177,35 | 3,08 |

| Other U.S. Indexes | ||

| NYSE Composite | -49,9 | -0,22 |

| Russell 1000 | -13,8 | -0,36 |

| Russell 2000 | -8,58 | -0,32 |

| Russell 3000 | -14,31 | -0,36 |

| PHLX Gold/Silver | 39,46 | 9,99 |

| PHLX Oil Service | 3,47 | 4,17 |

| PHLX Semiconductor | 30,52 | 0,38 |

| CBOE Volatility | 0,23 | 1,45 |

| KBW Bank | -3,51 | -2,09 |

| Value Line (Geometric) | -1,45 | -0,22 |

| Alerian MLP | 138,56 | 77,58 |

Die weltweit wichtigsten Aktienindizes

| Name | Woche |

| Brasilien Bovespa | 8,53 % |

| Russland RTSI | 4,15 % |

| Südkorea KOSPI | 3,08 % |

| Saudi Arabien Tadawul Aktien | 2,91 % |

| Türkei BIST 100 | 2,56 % |

| Ungarn Budapest SE | 2,25 % |

| Russland MOEX Russia Index | 1,59 % |

| Mexiko S&P/BMV IPC | 1,57 % |

| USA S&P 500 VIX | 1,45 % |

| China DJ Shanghai | 1,39 % |

| China SZSE Component | 1,11 % |

| Taiwan Taiwan Weighted | 1,07 % |

| Österreich ATX | 0,89 % |

| China Shanghai | 0,83 % |

| Polen WIG20 | 0,49 % |

| Israel TA 35 | 0,37 % |

| Kanada S&P/TSX | 0,32 % |

| USA Nasdaq | -0,06 % |

| Vietnam VN 30 | -0,12 % |

| Deutschland SDAX | -0,14 % |

| Japan Nikkei 225 | -0,17 % |

| USA S&P 500 | -0,35 % |

| Hongkong Hang Seng | -0,36 % |

| USA Russell 2000 | -0,40 % |

| Deutschland MDAX | -0,48 % |

| Australien S&P/ASX 200 | -0,49 % |

| USA Dow Jones | -0,53 % |

| Deutschland TecDAX | -0,73 % |

| Belgien BEL 20 | -0,76 % |

| Schweden OMXS30 | -0,84 % |

| Vereinigtes Königreich FTSE 100 | -0,90 % |

| Portugal PSI | -0,94 % |

| Spanien IBEX 35 | -0,94 % |

| Niederlande AEX | -1,00 % |

| Euro-Zone Euro Stoxx 50 | -1,27 % |

| Indonesien IDX Composite | -1,37 % |

| Frankreich CAC 40 | -1,40 % |

| Deutschland DAX | -1,57 % |

| Italien FTSE MIB | -2,11 % |

| Schweiz SMI | -2,14 % |

| Indien BSE Sensex | -2,43 % |

| Indien Nifty 50 | -2,51 % |

| China China A50 | -2,67 % |

Sektoren

All Stocks — 1 Week-Performance

Futures performance — 1 Woche