Neueste Dividendenbekanntmachung

Die Parker-Hannifin Corporation hat am 22. Januar 2026 eine quartalsweise Bardividende von 1,80 USD je Aktie beschlossen. Die Dividende bleibt damit unverändert gegenüber der Vorperiode. Anspruchsberechtigt sind Aktionäre mit Stichtag 6. Februar 2026, die Auszahlung erfolgt am 6. März 2026. Der Ex-Dividenden-Tag fällt ebenfalls auf den 6. Februar 2026. Der Beschluss entspricht den Markterwartungen und signalisiert Kontinuität in der Ausschüttungspolitik.

Details zur Dividendenausschüttung

Auf Jahressicht ergibt sich aus der aktuellen Quartalsdividende eine Dividendenrate von 7,20 USD je Aktie. Beim aktuellen Aktienkurs von rund 928 USD liegt die Dividendenrendite bei etwa 0,78 %. Die Rendite fällt damit niedrig aus, spiegelt jedoch die hohe Bewertung der Aktie wider. Parker-Hannifin positioniert sich klar als Dividendenwachstumswert und nicht als Hochdividendenaktie. Die Dividende wird vollständig aus dem operativen Cashflow finanziert und steht nicht unter kurzfristigem Refinanzierungsdruck.

Relevante Bewertungskennzahlen

Die Marktkapitalisierung beträgt rund 117,4 Mrd. USD. Das Forward-KGV liegt bei etwa 27,8, basierend auf einem erwarteten Gewinn je Aktie von 33,32 USD. Das EBITDA beläuft sich auf rund 5,21 Mrd. USD, was einer EBITDA-Marge von rund 26 % entspricht. Der Free Cashflow liegt bei etwa 3,10 Mrd. USD und deckt die jährlichen Dividendenzahlungen von rund 0,9 Mrd. USD komfortabel ab. Die Payout Ratio von rund 24 % unterstreicht die konservative Ausschüttungspolitik. Die Gesamtverschuldung von rund 10,3 Mrd. USD bleibt angesichts der Ertragskraft gut beherrschbar.

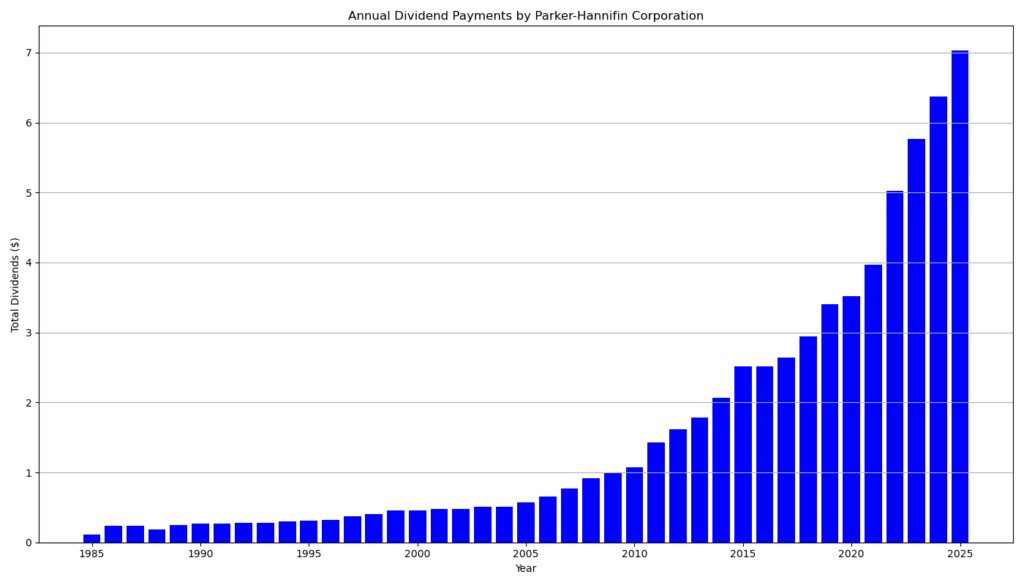

Dividendenhistorie und Nachhaltigkeit

Die aktuelle Ausschüttung stellt die 303. aufeinanderfolgende Quartalsdividende dar. Parker-Hannifin zahlt seit 69 Jahren ohne Unterbrechung eine Dividende. Die Dividendenhistorie ist damit außergewöhnlich stabil. Wichtig ist jedoch eine präzise Differenzierung: Die jährliche Dividende wurde nicht in jedem einzelnen Jahr erhöht. Im Geschäftsjahr 2016 blieb die Dividende unverändert, bevor das Unternehmen die Erhöhungen in den Folgejahren wieder aufnahm. Die letzte tatsächliche Anhebung erfolgte im Mai 2025, als die Quartalsdividende von 1,63 USD auf 1,80 USD stieg. Seitdem hält Parker-Hannifin das Niveau konstant. Die Kombination aus moderater Ausschüttungsquote, stetigem Cashflow und hoher operativer Marge spricht klar für die Nachhaltigkeit der Dividende, auch in konjunkturell anspruchsvolleren Phasen.

Ausblick für langfristige Investoren

Für langfristige Investoren bleibt Parker-Hannifin ein Qualitätswert mit Fokus auf verlässliches Dividendenwachstum. Das erwartete Gewinnwachstum von rund 18 % und ein Umsatzwachstum von etwa 4 % schaffen Spielraum für künftige Dividendenerhöhungen, auch wenn das Unternehmen aktuell auf Stabilität setzt. Die hohe Bewertung begrenzt kurzfristig die Dividendenrendite, erhöht jedoch die Visibilität der Erträge. In Kombination mit laufenden Aktienrückkäufen und disziplinierter Kapitalallokation bleibt das Chance-Risiko-Profil für langfristig orientierte Anleger attraktiv.

Unternehmensprofil

Parker-Hannifin ist ein weltweit führender Anbieter von Motion- und Control-Technologien. Das Unternehmen bedient Kunden aus Industrie, Luft- und Raumfahrt, Energie, Transport und Automatisierung. Der Konzern gehört zur Fortune-250 und blickt auf eine mehr als hundertjährige Unternehmensgeschichte zurück. Technologische Breite, globale Präsenz und hohe Margen machen Parker-Hannifin zu einem der robustesten Industrieunternehmen mit einer langfristig verlässlichen Dividendenpolitik.

Letzter Quartalsbericht

Hier ist eine prägnante, strukturierte Zusammenfassung des Quartalsberichts (Form 10‑Q) von Parker-Hannifin für das am 30. September 2025 beendete Quartal, mit Fokus auf dividendenrelevante Kennzahlen und deren Einordnung für Privatinvestoren. Grundlage ist der eingereichte Bericht .

1. Geschäftsentwicklung im Überblick

Parker-Hannifin erzielte im ersten Quartal des Geschäftsjahres 2026 einen Umsatz von 5,08 Mrd. USD, was einem Wachstum von rund 3,7 % gegenüber dem Vorjahr entspricht. Treiber war vor allem das Aerospace-Segment, während das Diversified-Industrial-Segment leicht rückläufig war.

Die operative Profitabilität verbesserte sich dennoch spürbar: Die Nettomarge stieg auf 15,9 % (Vorjahr: 14,2 %). Das unterstreicht die hohe Preissetzungsmacht und die Wirkung früherer Effizienz- und Restrukturierungsmaßnahmen.

Einordnung: Für Dividendeninvestoren ist diese Kombination aus moderatem Umsatzwachstum und steigender Marge besonders attraktiv, da sie die Basis für nachhaltigen Free-Cashflow bildet.

2. Ergebniskennzahlen (EPS, Gewinnqualität)

- Nettoergebnis: 808 Mio. USD (Vorjahr: 698 Mio. USD)

- Earnings per Share (verwässert): 6,29 USD (Vorjahr: 5,34 USD)

- EPS-Wachstum: rund +18 %

Das Ergebniswachstum übertrifft deutlich das Umsatzwachstum. Dies zeigt, dass Parker-Hannifin aktuell stärker über Margenhebel als über Volumen wächst.

Kritische Würdigung: Ein Teil der Ergebnisverbesserung stammt aus positiven Sondereffekten im sonstigen Ergebnis (u. a. Versicherungserträge). Für die Dividendenanalyse ist daher der Cashflow entscheidender als der Periodengewinn.

3. Cashflow und Kapitalallokation

- Operating Cashflow: 782 Mio. USD

- Dividendenzahlungen: 228 Mio. USD

- Aktienrückkäufe: 475 Mio. USD

- Akquisitionen: −1,01 Mrd. USD (Curtis Instruments)

Der operative Cashflow deckt die Dividende mehr als dreifach. Selbst unter Berücksichtigung hoher Investitionen und Rückkäufe bleibt die Liquiditätslage solide.

Bedeutung für Dividendeninvestoren:

Die Dividende ist klar cashflow-gedeckt und steht nicht in Konkurrenz zu kurzfristiger Verschuldung.

4. Dividende und Dividendenhistorie

- Quartalsdividende: 1,80 USD je Aktie

- Jährliche Dividende (Run-Rate): 7,20 USD

- Dividendenerhöhungen: 69 Jahre in Folge

- Ausschüttungsquote (auf Quartalsbasis): ca. 28 % des Gewinns

Parker-Hannifin gehört damit zu den verlässlichsten Dividendenzahlern im Industriesektor. Die niedrige Payout Ratio lässt weiterhin Raum für zukünftige Erhöhungen.

Kritische Einordnung:

Die Dividendenrendite ist kursbedingt moderat, die Qualität der Dividende jedoch außergewöhnlich hoch.

5. Bilanz und Verschuldung

- Langfristige Schulden: 7,49 Mrd. USD

- Debt-to-Equity (Covenant-relevant): 0,43

- Investment-Grade-Rating: bestätigt (A/A3/BBB+)

Trotz der Akquisition von Curtis bleibt die Bilanz klar innerhalb konservativer Grenzen. Die Verschuldung gefährdet die Dividendenfähigkeit nicht.

6. Ausblick aus Dividendenperspektive

Parker-Hannifin bekräftigt explizit:

- den Fokus auf jährliche Dividendensteigerungen,

- den fortgesetzten Einsatz von Aktienrückkäufen,

- sowie eine disziplinierte Kapitalallokation.

Das wachsende Aerospace-Backlog (7,7 Mrd. USD) erhöht die Visibilität künftiger Cashflows.

Fazit

Parker-Hannifin präsentiert ein sehr solides Quartal mit starkem Gewinn- und Cashflow-Profil. Für langfristige Dividendeninvestoren überzeugt das Unternehmen durch:

- außergewöhnliche Dividendenhistorie,

- niedrige Ausschüttungsquote,

- hohe Cashflow-Deckung,

- robuste Bilanz.

Die Aktie bleibt damit weniger ein Rendite‑, sondern klar ein Qualitäts- und Dividendenwachstumsinvestment.

Wenn du möchtest, kann ich daraus im nächsten Schritt auch

– einen Dividenden-Steckbrief,

– einen Vergleich mit anderen Dividend Aristocrats,

– oder einen fertigen Artikel für dein Dividendenprojekt erstellen.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?