Neueste Dividendenbekanntmachung

Tapestry (TPR) hat eine Quartalsdividende von 0,40 $ je Aktie beschlossen. Der Wert liegt auf dem Niveau der Vorperiode. Das Unternehmen meldete damit drei Quartale in Folge eine Dividende von 0,40 $ je Aktie.

Details zur Dividendenausschüttung

Die Dividende wird am 23. März 2026 ausgezahlt. Anspruch haben Aktionäre mit Bestand zum 6. März 2026. Der Ex-Tag fällt ebenfalls auf den 6. März 2026. Tapestry plant im Geschäftsjahr 2026 weiterhin mit einer Jahresdividende von 1,60 $ je Aktie.

Auf Basis eines Aktienkurses von 151,97 $ entspricht das einer Dividendenrendite von rund 1,1 %. Der in Marktdaten häufig ausgewiesene „Forward Yield“ kann je nach Kurszeitpunkt leicht abweichen.

Relevante Bewertungskennzahlen

Für Dividendeninvestoren zählen vor allem Ertragskraft, Cashflow und Ausschüttungsquote. Tapestry liefert hier ein insgesamt robustes Bild:

- Marktkapitalisierung: 31,10 Mrd. $

- Enterprise Value: 31,86 Mrd. $

- Forward EPS: 6,95 $ und Forward P/E: 21,88

- Free Cashflow: 1,36 Mrd. $

- Payout Ratio: 58,14 %

Operativ stützen die Quartalszahlen die Bewertung. Tapestry erzielte im Q2/2026 2,50 Mrd. $ Umsatz (+14 % YoY) und 0,72 Mrd. $ Operating Income. Die Operating Margin stieg auf 28,6 %. Der Diluted EPS lag bei 2,68 $.

Für die Dividende ist der Cashflow entscheidend: Tapestry erwirtschaftete im Quartal 1,04 Mrd. $ Adjusted Free Cash Flow. Das Management will im Gesamtjahr 1,5 Mrd. $ Adjusted Free Cash Flow erreichen.

Kritischer Punkt: Die Datenlage zur Verschuldung wirkt je nach Quelle uneinheitlich. Im Quartalsbericht weist Tapestry 2,40 Mrd. $ Borrowings aus und nennt eine Leverage Ratio von 1,2x. In Marktdatensätzen tauchen teils höhere „Total Debt“-Werte auf, die oft breiter definierte Verpflichtungen enthalten. Für Dividendenrisiken zählt daher die im Bericht ausgewiesene, kreditrating-orientierte Kennzahl.

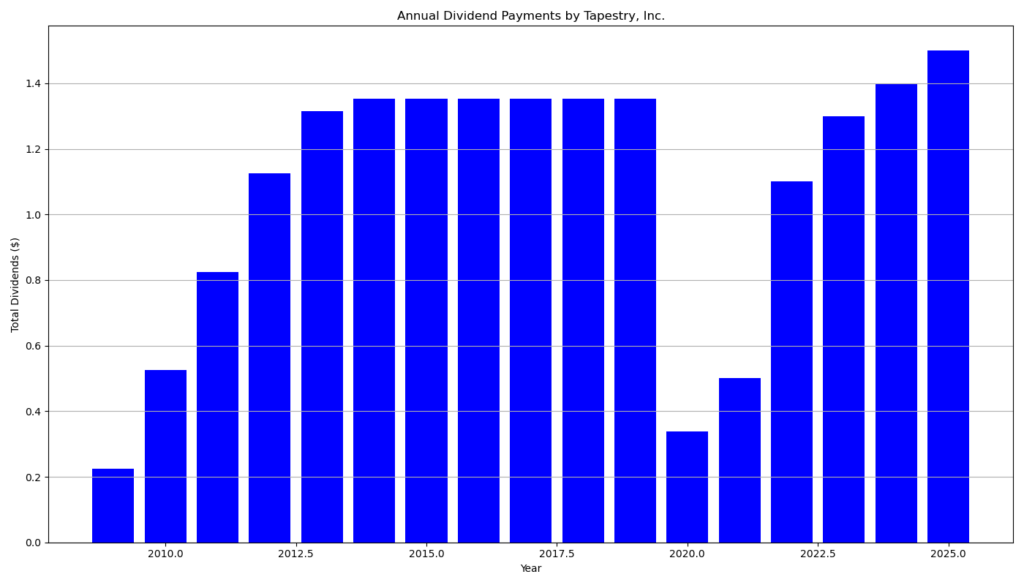

Dividendenhistorie und Nachhaltigkeit

Die Dividendenhistorie zeigt zwei wichtige Signale: erstens Kontinuität, zweitens Flexibilität. Tapestry zahlte laut Historik seit 16 Jahren ohne Unterbrechung Dividenden. Gleichzeitig erhöhte das Unternehmen die Dividende in den letzten 4 Jahren wieder kontinuierlich. Der Verlauf enthält jedoch auch eine Phase reduzierter Ausschüttungen nach 2020, bevor der Pfad über 0,25 $ und 0,30 $ zurück in Richtung 0,40 $ führte.

Die Nachhaltigkeit hängt von zwei Faktoren ab: Cashflow-Deckung und Kapitalallokation. Tapestry plant 2026 eine Kapitalrückgabe von 1,5 Mrd. $ aus Dividenden und Buybacks. Das entspricht rund 100 % des erwarteten Adjusted Free Cash Flow. Das ist investorenfreundlich, aber es reduziert den Puffer, falls der Konsumzyklus dreht.

Ausblick für langfristige Investoren

Tapestry hat den Ausblick angehoben. Das Unternehmen erwartet nun >7,75 Mrd. $ Umsatz, eine Operating-Margin-Expansion um ca. 180 Basispunkte sowie 6,40–6,45 $ EPS im Geschäftsjahr 2026.

Langfristig spricht die Kombination aus starker Profitabilität und hoher Cashflow-Conversion für die Dividende. Ein Klumpenrisiko bleibt: Coach treibt das Wachstum, während Kate Spade zuletzt rückläufig blieb.

Kurzes Unternehmensprofil

Tapestry ist ein US-Konzern im Segment Luxury Goods. Das Unternehmen führt vor allem die Marken Coach und kate spade new york. Tapestry verkauft global über Direct-to-Consumer-Kanäle und Wholesale und steuert die Profitabilität über Markenpositionierung, Pricing-Power und Disziplin bei SG&A.

Letzter Quartalsbericht

1. Überblick: Sehr starkes Quartal über den Erwartungen

Tapestry meldet für Q2/2026 Rekordwerte bei Umsatz, operativem Ergebnis und Gewinn je Aktie. Das Management hebt infolgedessen den Jahresausblick an. Die operative Entwicklung ist klar besser als im Vorjahr und deutlich margengetrieben.

2. Umsatz- und Wachstumsentwicklung

- Umsatz: 2,50 Mrd. USD

+14 % gegenüber Vorjahr, +18 % pro forma (ohne Stuart Weitzman) - Wachstumstreiber:

- Coach: +25 % Umsatzwachstum (klar dominierende Marke)

- Kate Spade: –14 % Umsatzrückgang (strukturelle Schwäche bleibt bestehen)

- Regionen:

- Nordamerika: +17 %

- Europa: +22 %

- Greater China: +34 %

Einordnung:

Das Wachstum ist hoch, aber stark konzentriert auf Coach. Für die langfristige Stabilität wäre eine Erholung von Kate Spade wünschenswert. Regional überzeugt insbesondere China, was allerdings auch zyklische Risiken birgt.

3. Profitabilität und Ergebnisqualität

- Bruttomarge: 75,5 % (+110 Basispunkte)

- Operative Marge (GAAP): 28,6 % (+620 Basispunkte)

- Operatives Ergebnis: 716 Mio. USD (+45 %)

- EPS (GAAP): 2,68 USD (+94 %)

Treiber der Margenverbesserung:

- operative Effizienz

- Skaleneffekte im Direct-to-Consumer-Geschäft

- Wegfall margenschwächerer Aktivitäten (Stuart Weitzman)

Kritischer Punkt:

Ein Teil der Margenexpansion ist strukturell (Effizienz), ein Teil jedoch portfolioinduziert. Die Nachhaltigkeit hängt davon ab, ob das hohe Coach-Niveau gehalten werden kann.

4. Cashflow, Bilanz und Verschuldung

- Operativer Cashflow (Q2): 1,08 Mrd. USD

- Adjusted Free Cashflow (Q2): 1,04 Mrd. USD

- Cashbestand: 1,08 Mrd. USD

- Gesamtverschuldung: 2,40 Mrd. USD

- Leverage Ratio: 1,2x (sehr konservativ)

Bewertung:

Die Bilanz ist klar investment-grade-tauglich. Der hohe Free Cashflow deckt Dividenden und Aktienrückkäufe problemlos ab.

5. Dividende und Kapitalrückführung

- Quartalsdividende: 0,40 USD je Aktie

- Jahresdividende: 1,60 USD je Aktie (unverändert)

- Ausschüttungsvolumen 2026: ca. 1,5 Mrd. USD

≈ 100 % des erwarteten Adjusted Free Cashflows - Aktienrückkäufe: ca. 1,2 Mrd. USD geplant

Für Dividendeninvestoren entscheidend:

- sehr gute Cashflow-Deckung

- moderate Verschuldung

- klare Priorisierung von Shareholder Returns

Einschränkung:

Das Dividendenwachstum ist aktuell moderat, der Fokus liegt stärker auf Buybacks. Einkommensorientierte Anleger sollten dies berücksichtigen.

6. Ausblick Geschäftsjahr 2026

- Umsatz: >7,75 Mrd. USD

- EPS: 6,40–6,45 USD (+25 %)

- Free Cashflow: ca. 1,5 Mrd. USD

- Margenausblick: +180 Basispunkte

Der Ausblick unterstellt stabile Konsumnachfrage und keine weitere Eskalation bei Zöllen oder Inflation.

7. Gesamtfazit

Stärken

- exzellente Profitabilität

- hohe Cashflow-Generierung

- sehr solide Bilanz

- gut abgesicherte Dividende

Risiken

- starke Abhängigkeit von Coach

- anhaltende Schwäche bei Kate Spade

- zyklische Konsum- und China-Exponierung

Gesamturteil:

Tapestry präsentiert sich aktuell als qualitativ hochwertiger Cashflow-Titel mit verlässlicher Dividende, jedoch kein klassischer Dividendenwachstumswert. Für Anleger mit Fokus auf Ausschüttungssicherheit und Kapitalrückführung ist das Unternehmen attraktiv, für reine Dividendenwachstumsstrategien nur bedingt.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?