Der Board of Directors von Ryder System, Inc. verkündet die neueste Dividende. Das Unternehmen zahlt 0,91 USD pro Aktie. Diese Bekanntmachung datiert auf den 6. Februar 2026. Ryder markiert damit die 198. aufeinanderfolgende Quartalszahlung. Das entspricht über 49 Jahren ununterbrochener Dividendenzahlungen. Investoren erhalten die Zahlung am 20. März 2026. Der Record Date liegt am 17. Februar 2026. Der Ex-Dividend Date fällt ebenfalls auf den 17. Februar.

Ryder System zahlt die Dividende quartalsweise. Der Betrag bleibt bei 0,91 USD pro Aktie. Das entspricht dem Vorquartal. Annualisiert ergibt sich eine Dividende von 3,64 USD. Die Forward Yield beträgt 1,7 %. Ryder priorisiert shareholder returns. Das Unternehmen kombiniert Dividenden mit Share Buybacks. Im Jahr 2025 kaufte Ryder Aktien für 350 Mio. USD zurück. Die Aktienanzahl sank auf 40,4 Mio. Stücke.

Relevante Bewertungskennzahlen umfassen das Market Cap von 8,78 Mrd. USD. Der Trailing P/E Ratio liegt bei 18,35. Der Forward P/E Ratio beträgt 14,87. Das Price-to-Book Ratio steht bei 2,84. Der Payout Ratio erreicht 28,2 %. Ryder weist ein Beta von 0,95 auf. Die Earnings Growth Rate beträgt 2,4 %. Die Revenue Growth Rate liegt bei 0,1 %. Der Free Cash Flow zeigt ‑256 Mio. USD. Die Total Debt beläuft sich auf 8,84 Mrd. USD. Das Debt-to-Equity Ratio beträgt 285,8 %. Der EBITDA Margin erreicht 21,8 %. Diese Kennzahlen signalisieren Stabilität. Ryder generiert starken Operating Cash Flow von 1,85 Mrd. USD in den ersten neun Monaten 2025.

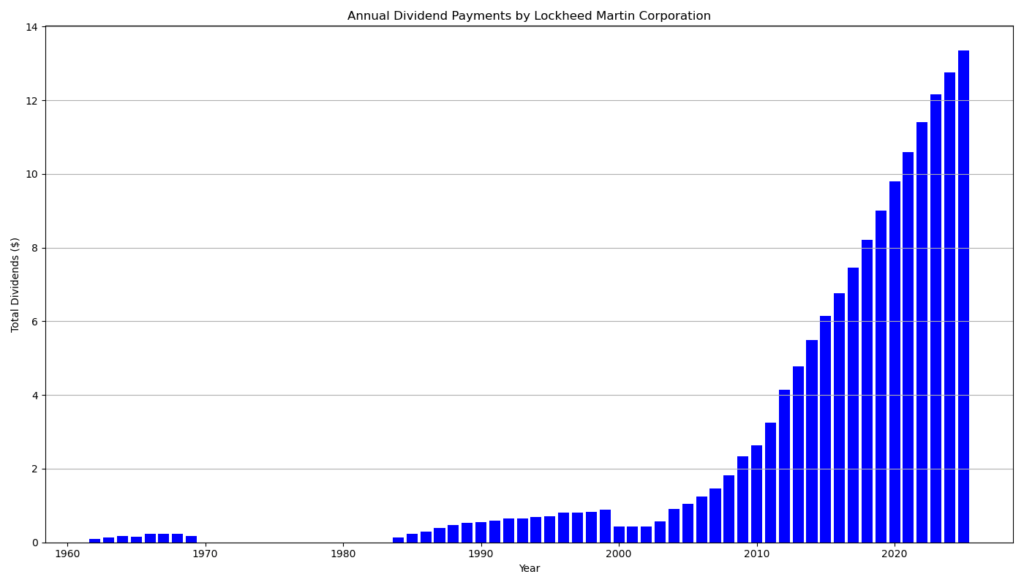

Ryder System zahlt Dividenden seit 1980. Die Historie umfasst 46 Jahre Zahlungen. Das Unternehmen steigert die Dividende seit 21 Jahren kontinuierlich. Die jährliche Dividende wuchs von 0,54 USD in 1980 auf 3,44 USD in 2025. Der CAGR über 45 Jahre beträgt 4,22 %. In den letzten fünf Jahren liegt der CAGR bei 8,96 %. Ryder passt die Dividende jährlich an. Im Jahr 2023 stieg sie um 14,5 %. 2024 folgte ein Anstieg um 14,4 %. 2025 wuchs sie um 13,2 %. Die Nachhaltigkeit stützt sich auf niedrigen Payout Ratio. Ryder deckt Dividenden durch Earnings ab. Der Trailing EPS beträgt 11,85 USD. Der Forward EPS liegt bei 14,63 USD.

Langfristige Investoren profitieren von Ryders Resilienz. Das Unternehmen operiert in defensiven Sektoren. Ryder erzielt Revenue von 12,68 Mrd. USD TTM. Die Earnings TTM betragen 500 Mio. USD. Ryder investiert in Fleet Management und Supply Chain. Das reduziert Zyklizität. Hohe Debt Levels bergen Risiken bei Zinssteigerungen. Dennoch deckt starker Cash Flow Zinsen ab. Ryder zielt auf ROE im hohen Teens-Bereich ab. Für 2026 erwartet Ryder EPS von 16,94 USD. Die Dividende könnte um 5,8 % steigen. Investoren schätzen die Kombination aus Yield und Growth. Ryder eignet sich für Income-Fokussierte Portfolios.

Ryder System, Inc. agiert als integrierter Logistik- und Transportanbieter. Das Unternehmen bietet Supply Chain Solutions. Ryder managt Dedicated Transportation. Es leistet Fleet Management Services. Ryder bedient über 20 Industrien in USA, Mexiko und Kanada. Das Unternehmen verwaltet 250.000 Fahrzeuge. Ryder unterhält 760 Maintenance Locations. Es betreibt 300 Warehouses mit 100 Mio. Quadratfuß. Ryder fokussiert Innovationen in Technologie und Nachhaltigkeit. Das Unternehmen erzielt Anerkennung für Safety und Environmental Practices.

Letzter Quartalsbericht

Zusammenfassung des 10-Q-Berichts von Ryder System, Inc. für Q3 2025

Der 10-Q-Bericht von Ryder System, Inc. (Ticker: R) umfasst die Finanzergebnisse für das dritte Quartal (Q3) und die ersten neun Monate (9M) des Jahres 2025, im Vergleich zu 2024. Ryder ist ein Logistik- und Transportdienstleister mit Fokus auf Leasing, Wartung und Supply-Chain-Lösungen. Der Umsatz blieb im Q3 stabil bei ca. 3,17 Mrd. USD, mit leichten Zuwächsen in den Segmenten Services und Leasing. Der Nettogewinn sank leicht im Q3 auf 138 Mio. USD (von 142 Mio. USD), stieg aber über 9M auf 367 Mio. USD (von 354 Mio. USD). Das Unternehmen zeigt eine solide operative Leistung, aber höhere Zinsausgaben und geringere Gewinne aus Gebrauchtfahrzeugverkäufen drückten die Margen. Die Bilanz weist eine hohe Verschuldung aufgrund von Investitionen in Flotten auf, aber der Cashflow aus dem operativen Geschäft verbesserte sich. Ryder führte Aktienrückkäufe durch (350 Mio. USD in 9M 2025) und erhöhte die Dividende, was auf ein shareholder-freundliches Management hinweist. Insgesamt deutet der Bericht auf Stabilität hin, mit moderatem Wachstum und Fokus auf Kostenkontrolle, trotz Herausforderungen im Gebrauchtwagenmarkt.

Relevante Kennzahlen für Privatinvestoren

Schlüsselkennzahlen im Vergleiche zu 2024 und Interpretationen. Die Kennzahlen sind in USD angegeben und auf Millionen gerundet, wo sinnvoll.

| Kennzahl | Wert Q3 2025 | Wert Q3 2024 | Wert 9M 2025 | Wert 9M 2024 | Interpretation für Privatinvestoren |

|---|---|---|---|---|---|

| Umsatz (Total Revenue) | 3.171 Mio. | 3.168 Mio. | 9.490 Mio. | 9.447 Mio. | Leichter Anstieg um 0,1% im Q3 und 0,5% über 9M. Zeigt Stabilität in einem wettbewerbsintensiven Markt; Wachstum durch Services (z. B. Supply Chain), aber Rückgang bei Fuel Services. Positiv: Diversifizierung reduziert Abhängigkeit von Leasing. |

| Gewinn je Aktie (EPS) – Diluted | 3,32 | 3,24 | 8,70 | 7,95 | Steigerung um 2,5% im Q3 und 9,4% über 9M. Starkes Signal für Profitabilität; unterstützt durch Kostenkontrolle und Aktienrückkäufe (Reduktion der Aktienanzahl von 42,3 Mio. auf 40,4 Mio.). Attraktiv für wachstumsorientierte Investoren. |

| Nettogewinn (Net Earnings) | 138 Mio. | 142 Mio. | 367 Mio. | 354 Mio. | Leichter Rückgang im Q3 (-2,8%), aber Zuwachs über 9M (+3,7%). Beeinflusst durch höhere Zinsen (102 Mio. vs. 98 Mio.) und geringere Gebrauchtwagengewinne. Risiko: Zinsempfindlichkeit in hoher Schuldenumgebung. |

| Free Cash Flow (FCF) | – (nicht quartalsweise) | – | 115 Mio. (berechnet) | -215 Mio. (berechnet) | Berechnet als Operating Cash Flow (1.845 Mio.) minus Capex (1.730 Mio.). Deutliche Verbesserung von negativ zu positiv; ermöglicht Dividenden, Rückkäufe und Schuldenabbau. Positiv: Mehr Flexibilität für Investoren, aber Capex bleibt hoch aufgrund Flotteninvestitionen. |

| Verschuldung (Total Debt) | 7.857 Mio. (Stand: 30. Sep. 2025) | – | 7.857 Mio. | 7.779 Mio. (Stand: 31. Dez. 2024) | Leichter Anstieg; Netto-Verschuldung (minus Cash 189 Mio.) bei 7.668 Mio. Debt-to-Equity-Ratio ~2,54 (Equity: 3.094 Mio.). Hoch, typisch für Leasing-Firmen, aber Zinsausgaben steigen (304 Mio. über 9M). Risiko: Zinssteigerungen könnten drücken; Chance: Starke Cashflows decken Zinsen ab. |

| Payout Ratio | – | – | 29,4% (berechnet) | 28,5% (berechnet) | Berechnet als Dividenden (108 Mio.) / Nettogewinn (367 Mio.). Niedrig und nachhaltig; viel Raum für Steigerungen oder Investitionen. Attraktiv für Dividenden-Investoren, da es Stabilität signalisiert. |

| Dividendenrendite (Dividend Yield) | – | – | Aktuell: ~1,58% (basierend auf annualisierter Dividende 3,64 USD und Kurs 217,50 USD) | ~1,61% (historisch) | Basierend auf aktuellen Marktdaten (Forward Dividend 3,44–3,64 USD). Niedrig, aber sicher; ergänzt durch Aktienrückkäufe (Total Yield ~6,3% inkl. Buybacks). Für Einkommensinvestoren moderat attraktiv in einem defensiven Sektor. |

| Dividendensteigerung (Dividend Growth) | 0,91 USD pro Aktie (Q3) | 0,81 USD pro Aktie (Q3) | 2,53 USD pro Aktie (9M) | 2,23 USD pro Aktie (9M) | Steigerung um 12,3% im Q3 und 13,5% über 9M. Neueste Declaration (Feb. 2026): 0,91 USD (unverändert). Konsistente Erhöhungen deuten auf shareholder-freundliche Politik hin; potenziell attraktiv für langfristige Dividendenwachstum-Strategien. |

Gesamteinschätzung für Privatinvestoren: Ryder zeigt Resilienz mit stabilem Umsatz und steigendem EPS, unterstützt durch starken Operating Cash Flow. Die hohe Verschuldung ist ein Risiko in einem zinsempfindlichen Umfeld, aber der niedrige Payout Ratio und Dividendensteigerungen machen es zu einer soliden Wahl für value-orientierte oder dividend-fokussierte Portfolios. Aktienrückkäufe reduzieren die Aktienanzahl und boosten EPS. Empfehlung: Beobachten Sie den Gebrauchtwagenmarkt und Zinsentwicklungen; bei aktuellem Kurs (~217 USD) wirkt die Bewertung fair (P/E ~18).

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?