Kompaktversion

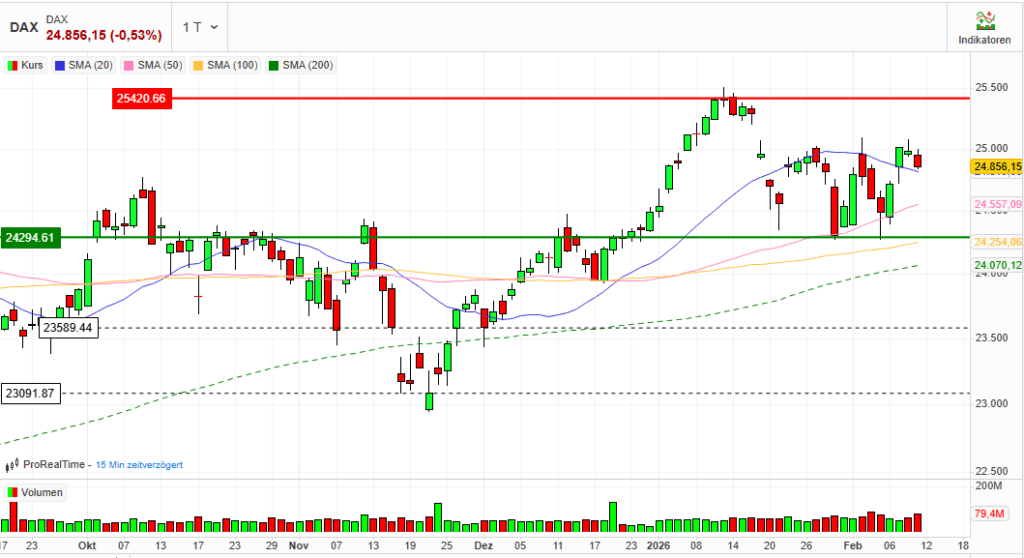

Index: DAX

Börse: Xetra

Datum: 11.02.2026

Vortag: 24987.85

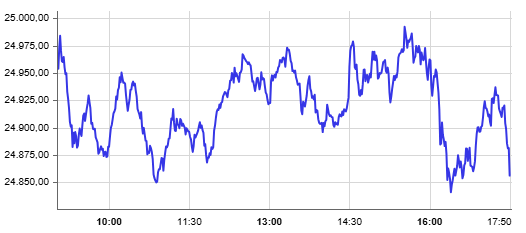

Erster: 24956.46

Höchst: 25001.52 (15:33:08)

Tiefst: 24834.79 (16:24:38)

Letzter: 24856.15

Veränderung: ‑131.70

Veränderung(%): ‑0,53

1) DAX rutscht nach 25.000-Test wieder ab – robuste US-Jobdaten dämpfen Zinssenkungsfantasie, während die Berichtssaison die Spreizung im Markt verschärft.

Siemens Energy explodiert auf Rekordniveau – zugleich schockiert Gerresheimer mit einem Bilanz-Fiasko den Nebenwertebereich.

Stimmung: Vorsichtig bis defensiv: Anleger kaufen Rücksetzer selektiv, scheuen aber den „großen Wurf“ oberhalb von 25.000 Punkten.

Der deutsche Leitindex hat zur Wochenmitte seine jüngste Schwäche bestätigt: Nach einem kurzen Vorstoß an die 25.000-Punkte-Marke fehlte der Anschlusskaufdruck, am Ende stand ein moderates Minus. Auslöser waren vor allem starke US-Arbeitsmarktsignale, die die Erwartung schneller Zinssenkungen ausbremsen. Gleichzeitig zeigte die Berichtssaison ein klares Muster: Einzeltitel bewegen mehr als der Index – Gewinner werden belohnt, Bilanz- und Ausblickrisiken gnadenlos abgestraft.

2) Marktbericht: Indizes & Konjunktur

Indizes (Xetra-Schluss)

- DAX: 24.856,15 Punkte (-0,53%)

- MDAX: 31.618,89 (-1,07%)

- TecDAX: 3.607,03 (-1,21%)

- SDAX: 18.089,79 (-1,25%)

Einordnung:

Dass der DAX „nur“ moderat nachgibt, während Nebenwerte und Tech klar stärker verlieren, passt zu einem reifen Spätzyklus-Markt: Anleger bevorzugen große, liquide Qualitätsnamen und meiden Titel mit Bilanz- oder Bewertungsrisiken. Gleichzeitig bleibt der Index in Reichweite seines Januar-Rekords (etwas über 25.500), was zeigt: Die Risikobereitschaft ist nicht weg – sie ist nur wählerischer geworden.

Konjunkturdaten: US-Arbeitsmarkt als Taktgeber

Die US-Jobdaten fielen spürbar robuster aus als erwartet und wirkten wie ein Realitätscheck für die zuletzt wieder lauter gewordene Hoffnung auf schnelle und kräftige Zinssenkungen. Das drückt insbesondere auf zinssensitive Wachstumswerte und hoch bewertete Tech-Titel.

Kritische Einordnung:

- Pro-Argument „Belastung“: Ein starker Arbeitsmarkt erhöht die Wahrscheinlichkeit, dass die Geldpolitik länger restriktiv bleibt – das rechtfertigt höhere Diskontsätze und trifft Bewertungsniveaus, die bereits viel Zukunft eingepreist haben.

- Gegenargument „gar nicht so schlecht“: Robuste Beschäftigung stabilisiert Wachstum und Gewinnbasis – zyklische Branchen und Unternehmen mit Preissetzungsmacht können davon profitieren. Kurz: Für die Realwirtschaft ist Stärke positiv, für zinssensitive Bewertungen kurzfristig negativ.

3) Einzelwerte & Unternehmensnachrichten (Tops & Flops)

Verlierer (Fokus)

Gerresheimer: Vertrauensbruch durch Bilanzthema

Der Nebenwert geriet nach erneuter Verschiebung/Problemen rund um den Geschäftsbericht massiv unter Druck (Kurseinbruch um gut 30%). Das ist mehr als eine „Enttäuschung“ – es ist ein Governance- und Verlässlichkeitsproblem, denn Kapitalmärkte verzeihen operative Schwächen eher als Unsicherheit bei Zahlenwerk und Bilanzqualität.

Tech/Software unter Druck: SAP & Co.

Bei mehreren Tech-nahen Titeln kehrte die Risikoaversion zurück; KI-bezogene Disruption- und Margenfragen belasteten spürbar. SAP wurde deutlich abverkauft (im Umfeld auch schwacher Software-Stimmung aus Frankreich).

FlatexDEGIRO: Dämpfer für Broker

Online-Broker wurden als „neue“ Verlierergruppe erfasst; FlatexDEGIRO verlor im zweistelligen Prozentbereich. Das passt zum Muster: Wenn Zinssenkungsfantasie schwindet und Volatilität ungerichtet bleibt, kippt die Stimmung in margen- und volumenabhängigen Geschäftsmodellen schnell.

Commerzbank: Gute Zahlen reichen nicht, wenn Erwartungen höher waren

Trotz solider Vorlage gab die Aktie nach (rund ‑2%). Das ist ein Lehrstück für die Berichtssaison: Nicht das „Ob gut“, sondern das „Wie gut relativ zur Erwartung“ entscheidet. In einem Umfeld hoher Bewertungen wird die Messlatte schnell unerbittlich.

Lufthansa: Streikrisiko als Kursbremse

Im MDAX gehörte Lufthansa zu den auffällig schwachen Titeln; Arbeitskampfrisiken erhöhen kurzfristig die Ergebnisunsicherheit – und werden in einem vorsichtigen Gesamtmarkt sofort eingepreist.

Gewinner (Fokus)

Siemens Energy: Zahlen, Momentum, Narrative – alles passt

Der Energietechnikkonzern sprang an die DAX-Spitze (rund +8%) und markierte neue Rekordniveaus. Treiber waren robuste Ergebnisse und ein weiterhin sehr starkes Nachfrage-Narrativ rund um Netze, Elektrifizierung und Energieinfrastruktur.

Immobilienwerte: Rückenwind von fallenden Renditen

Im DAX zogen Immobilienwerte an (z. B. Vonovia deutlich im Plus). Der Mechanismus ist klassisch: Sinkende Renditen erhöhen die Attraktivität zinssensitiver, dividenden- und cashflow-orientierter Sektoren.

Schott Pharma & Verbio: Nebenwerte mit Sondersituations-Plus

Schott Pharma startete überraschend stark ins Geschäftsjahr, Verbio profitierte von einer positiven Analystenstimme und Hoffnung auf bessere Rahmenbedingungen. Das zeigt: Nebenwerte werden nicht pauschal verkauft – aber sie brauchen einen klaren, glaubwürdigen Trigger.

Telekom: T‑Mobile-US-Effekt stabilisiert

Die T‑Aktie konnte sich nach Bewegungen rund um die US-Tochter erholen und schloss fester. Für Anleger ist das ein Reminder: In defensiveren Marktphasen wirken Cashflow-Stories oft als Stabilisator – selbst wenn die US-Meldelage gemischt ist.

4) Rohstoffe & Devisen

Energie

Energiepreise lagen überwiegend im Plus (Brent und WTI deutlich fester). Das stützt zwar Teile des Energiesektors, ist aber für Industrien mit hohem Energieinput ein Margenrisiko – besonders, wenn gleichzeitig die Zinsfantasie abnimmt.

Edelmetalle

Gold und Silber tendierten freundlich. Das kann Absicherungsbedarf widerspiegeln – muss aber nicht zwingend „Risk-off“ bedeuten, da Gold in Phasen fallender Realrenditen ebenfalls Rückenwind bekommt.

Währungen

- Euro/Dollar: 1,1883 (leicht schwächer)

- Dollar/Yen: 152,90 (Dollar deutlich schwächer ggü. Yen)

Einordnung:

Ein weicherer Euro kann Exporteure grundsätzlich stützen, war heute aber nicht stark genug, um das Zins-/Bewertungsthema zu überlagern. Die Yen-Bewegung ist zudem ein Hinweis: FX-Ströme bleiben ein eigenständiger Risikofaktor (Carry, Zinsdifferenzen, Risikoreduktion).

5) Geopolitischer & makroökonomischer Hintergrund

Das große Bild:

Der Markt wirkt wie in einer „Balance-Phase“: Auf der einen Seite steht ein Index nahe Rekord, unterstützt von solider Unternehmenslage und selektivem Dip-Buying. Auf der anderen Seite bremsen robuste US-Daten die Hoffnung auf schnelle geldpolitische Lockerung – und damit genau den Treiber, der hohe Bewertungen am empfindlichsten macht.

Kritische Schlussfolgerung:

- Wer den Rücksetzer als Chance sieht, muss erklären, warum der DAX ausgerechnet oberhalb/nahe 25.000 nachhaltige Käufer finden soll, wenn derselbe Bereich zuletzt wiederholt Gewinnmitnahmen ausgelöst hat.

- Wer dagegen auf eine größere Korrektur setzt, muss anerkennen: Solange Gewinner wie Siemens Energy auf neue Hochs laufen und defensive Bereiche stabilisieren, fehlt dem Markt oft der breite Verkaufsdruck, der eine Abwärtsdynamik „zwingend“ macht.

Kurzfazit des Tages:

Moderates Indexminus, aber harte Einzelschicksale – der DAX bleibt richtungslos unter 25.000, während die Berichtssaison die Spreizung zwischen Qualitätsmomentum und Bilanz-/Erwartungsenttäuschungen weiter aufreißt.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 155,15 | 157,8 | 153,8 | 153,8 |

| AIRBUS SE | 190,82 | 191,06 | 187,06 | 187,2 |

| ALLIANZ SE NA O.N. | 376 | 377,4 | 366,8 | 366,8 |

| BASF SE NA O.N. | 51,06 | 51,8 | 50,44 | 51,62 |

| BAY.MOTOREN WERKE AG ST | 89,16 | 89,94 | 88,08 | 89,46 |

| BAYER AG NA O.N. | 45,84 | 46,3 | 45,46 | 46,13 |

| BEIERSDORF AG O.N. | 104,7 | 104,9 | 103,45 | 103,8 |

| BRENNTAG SE NA O.N. | 58,46 | 59,42 | 57,98 | 58,5 |

| COMMERZBANK AG | 34,8 | 35,3 | 32,86 | 34,55 |

| CONTINENTAL AG O.N. | 71,7 | 71,7 | 70,26 | 71 |

| DAIMLER TRUCK HLDG NA ON | 43,39 | 44,03 | 43,01 | 43,8 |

| DEUTSCHE BANK AG NA O.N. | 31,42 | 31,8 | 30,74 | 31,29 |

| DEUTSCHE BOERSE NA O.N. | 208,3 | 210,9 | 203,2 | 203,3 |

| DEUTSCHE POST AG NA O.N. | 51,38 | 51,38 | 50,44 | 51,28 |

| DT.TELEKOM AG NA | 30,16 | 30,87 | 29,28 | 30,37 |

| E.ON SE NA O.N. | 17,91 | 18,2 | 17,86 | 18,2 |

| FRESEN.MED.CARE AG INH ON | 40,25 | 40,35 | 39,91 | 40,13 |

| FRESENIUS SE+CO.KGAA O.N. | 50,06 | 50,18 | 49,56 | 50,16 |

| GEA GROUP AG | 63,9 | 64,2 | 63,3 | 63,3 |

| HANNOVER RUECK SE NA O.N. | 242,6 | 245,8 | 241,6 | 243,8 |

| HEIDELBERG MATERIALS O.N. | 217,1 | 217,7 | 213,2 | 213,4 |

| HENKEL AG+CO.KGAA VZO | 80,7 | 82,08 | 80,7 | 82,08 |

| INFINEON TECH.AG NA O.N. | 42,65 | 43,89 | 42,03 | 43,51 |

| MERCEDES-BENZ GRP NA O.N. | 58,37 | 58,83 | 57,7 | 57,95 |

| MERCK KGAA O.N. | 125,05 | 125,5 | 123,85 | 125,35 |

| MTU AERO ENGINES NA O.N. | 382,2 | 384,8 | 377,9 | 380,7 |

| MUENCH.RUECKVERS. NA O.N. | 525,4 | 536,4 | 524,4 | 533,4 |

| PORSCHE AUTOM.HLDG VZO | 35,8 | 36,12 | 35,71 | 35,84 |

| QIAGEN NV EO -,01 | 43,4 | 43,4 | 42,76 | 43 |

| RHEINMETALL AG | 1600,5 | 1616 | 1567,5 | 1592 |

| RWE AG INH O.N. | 53,86 | 54,68 | 53,48 | 54,24 |

| SAP SE O.N. | 174,72 | 176,42 | 169 | 169 |

| SCOUT24 SE NA O.N. | 74,35 | 74,9 | 71,75 | 71,95 |

| SIEMENS AG NA O.N. | 256 | 261,05 | 254,1 | 256,25 |

| SIEMENS ENERGY AG NA O.N. | 159 | 163,4 | 156,25 | 163,25 |

| SIEMENS HEALTH.AG NA O.N. | 40,67 | 40,78 | 39,93 | 40,1 |

| SYMRISE AG INH. O.N. | 77,08 | 77,56 | 75,02 | 75,74 |

| VOLKSWAGEN AG VZO O.N. | 104 | 104,85 | 103,15 | 103,55 |

| VONOVIA SE NA O.N. | 25,3 | 26,44 | 25,25 | 25,8 |

| ZALANDO SE | 22,26 | 22,26 | 20,9 | 20,9 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| SIEMENS ENERGY AG NA O.N. | 12,65 | 8,40 % |

| VONOVIA SE NA O.N. | 0,71 | 2,83 % |

| E.ON SE NA O.N. | 0,33 | 1,85 % |

| DAIMLER TRUCK HLDG NA ON | 0,77 | 1,79 % |

| HENKEL AG+CO.KGAA VZO | 1,44 | 1,79 % |

| INFINEON TECH.AG NA O.N. | 0,64 | 1,49 % |

| RWE AG INH O.N. | 0,74 | 1,38 % |

| BASF SE NA O.N. | 0,70 | 1,37 % |

| MUENCH.RUECKVERS. NA O.N. | 6,40 | 1,21 % |

| HANNOVER RUECK SE NA O.N. | 1,60 | 0,66 % |

| DT.TELEKOM AG NA | 0,17 | 0,56 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,18 | 0,36 % |

| DEUTSCHE POST AG NA O.N. | 0,14 | 0,27 % |

| BRENNTAG SE NA O.N. | 0,14 | 0,24 % |

| BAY.MOTOREN WERKE AG ST | 0,18 | 0,20 % |

| PORSCHE AUTOM.HLDG VZO | -0,01 | -0,03 % |

| BAYER AG NA O.N. | -0,04 | -0,09 % |

| MERCK KGAA O.N. | -0,20 | -0,16 % |

| QIAGEN NV EO -,01 | -0,19 | -0,44 % |

| FRESEN.MED.CARE AG INH ON | -0,22 | -0,55 % |

| MERCEDES-BENZ GRP NA O.N. | -0,41 | -0,70 % |

| SIEMENS AG NA O.N. | -1,85 | -0,72 % |

| DEUTSCHE BANK AG NA O.N. | -0,25 | -0,79 % |

| MTU AERO ENGINES NA O.N. | -3,10 | -0,81 % |

| GEA GROUP AG | -0,55 | -0,86 % |

| BEIERSDORF AG O.N. | -0,95 | -0,91 % |

| CONTINENTAL AG O.N. | -0,66 | -0,92 % |

| VOLKSWAGEN AG VZO O.N. | -1,00 | -0,96 % |

| SYMRISE AG INH. O.N. | -0,90 | -1,17 % |

| HEIDELBERG MATERIALS O.N. | -2,80 | -1,30 % |

| ADIDAS AG NA O.N. | -2,10 | -1,35 % |

| SIEMENS HEALTH.AG NA O.N. | -0,76 | -1,86 % |

| COMMERZBANK AG | -0,71 | -2,01 % |

| RHEINMETALL AG | -37,00 | -2,27 % |

| AIRBUS SE | -4,48 | -2,34 % |

| ALLIANZ SE NA O.N. | -10,60 | -2,81 % |

| DEUTSCHE BOERSE NA O.N. | -6,40 | -3,05 % |

| SCOUT24 SE NA O.N. | -3,05 | -4,07 % |

| SAP SE O.N. | -9,28 | -5,21 % |

| ZALANDO SE | -1,50 | -6,70 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.121,06 | 2.128,92 | -0,37% |

| CLASSIC ALL SH. TR | 12.466,04 | 12.502,02 | -0,29% |

| DAX PERFORMANCE-INDEX | 24.880,41 | 24.985,82 | -0,42% |

| HDAX PERFORMANCE-INDEX | 13.191,58 | 13.242,84 | -0,39% |

| MDAX PERFORMANCE-INDEX | 31.618,96 | 31.952,17 | -1,04% |

| PRIME ALL SH. TR | 9.626,35 | 9.672,80 | -0,48% |

| SDAX PERFORMANCEINDEX | 18.122,87 | 18.332,38 | -1,14% |

| TECDAX TR | 3.615,32 | 3.653,51 | -1,05% |

| TECHN. ALL SHARE TR | 3.460,52 | 3.527,79 | -1,91% |