Kompaktversion

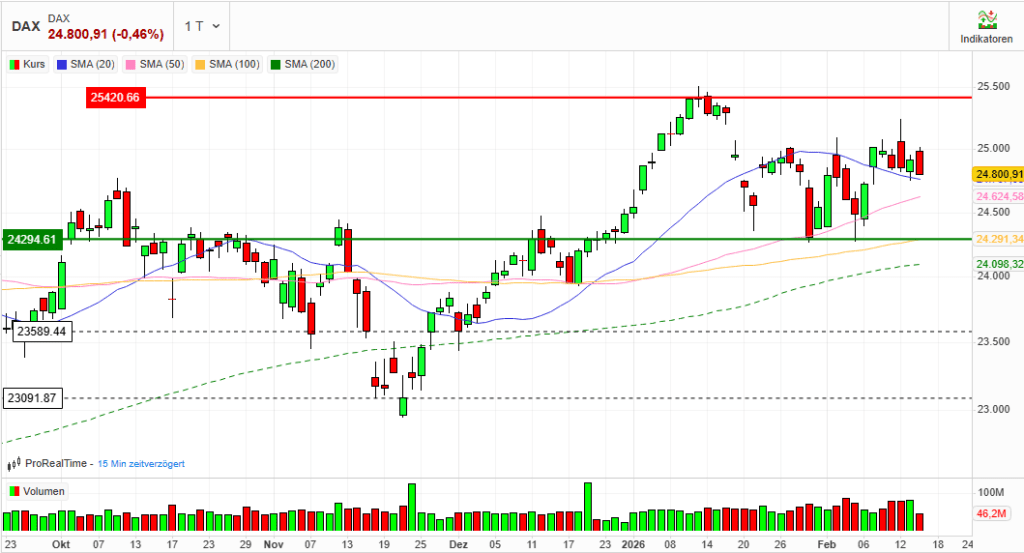

Index: DAX

Börse: Xetra

Datum: 16.02.2026

Vortag: 24.914,88

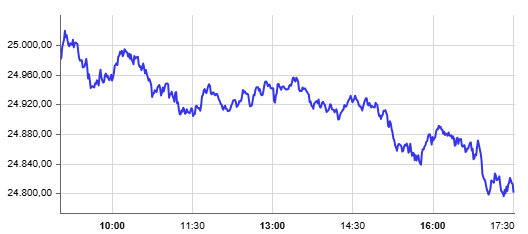

Erster: 24.988,61

Höchst: 25.020,83 (um 09:08:15 Uhr)

Tiefst: 24.793,58 (um 17:04:30 Uhr)

Letzter: 24.800,91

Veränderung: ‑113,97

Veränderung (%): ‑0,46

Der DAX zeigte am 16. Februar 2026 einen rückläufigen Trend mit einem Verlust von 0,46% gegenüber dem Vortag.

1) DAX rutscht zum Wochenauftakt unter 25.000 – nicht wegen breiter Risikoaversion, sondern wegen eines Siemens-Einbruchs bei insgesamt dünnem Feiertagshandel.

Defensive Absicherung dominiert: Privatanleger erhöhen Put-Positionen deutlich – das wirkt wie ein Sicherheitsnetz nach unten, kann aber bei steigenden Kursen als „Treibstoff“ für Short-/Hedge-Eindeckungen wirken.

Stimmung: Abwartend bis verunsichert – wenig Impulse aus USA/China, gleichzeitig hohe Sensibilität für KI-Narrative und Bewertungsfragen.

2) Marktbericht: Indizes & Konjunktur

Indizes (Xetra-Schluss)

- DAX: 24.800,91 Punkte (-0,46%)

- MDAX: 31.364,56 Punkte (+0,21%)

- TecDAX: 3.654,00 Punkte (-0,04%)

- SDAX: 17.797,63 Punkte (-0,24%)

Marktmechanik: Der Handel war auffällig dünn, weil in den USA feiertagsbedingt kein Handel stattfand und wichtige asiatische Plätze (u. a. China) geschlossen waren. Das senkt Liquidität und erhöht die Wirkung einzelner Schwergewichte im Index.

Umsatz DAX-Werte: rund 47,1 Mio. Stück bzw. 3,305 Mrd. Euro – ein Niveau, das die „geringe Aussagekraft“ mancher Intraday-Bewegung unterstreicht.

Europa-Umfeld

- EuroStoxx 50: 5.978,88 (-0,11%)

- Außerhalb der Eurozone fester: FTSE 100 +0,26%, SMI +0,41%.

Konjunkturdaten (Makroimpuls des Tages)

- Industrieproduktion Euroraum (Dezember): ‑1,4% m/m (nahe Erwartung), +1,2% y/y.

Einordnung (kritisch):

Das Minus ist unschön, aber als Einzelmonat nicht zwingend Trendbruch. Gleichzeitig liefert es Argumente für „weniger Euphorie“ bei zyklischen Bewertungsprämien. Spannend ist der Kontrast: Während die Produktion fällt, wird in den begleitenden Kommentaren dennoch auf Binnennachfrage und mögliche deutsche Konjunkturimpulse als Stütze verwiesen. Das macht die Datenlage ambivalent: kurzfristig dämpfend, mittelfristig nicht eindeutig bärisch.

3) Einzelwerte & Unternehmensnachrichten (Tops & Flops)

Verlierer (Fokus)

Siemens (-6,4%) – der DAX-Bremsklotz des Tages

- Nach jüngstem Rekordhoch fiel Siemens auf den tiefsten Stand seit Mitte Dezember. Haupttreiber war die Sorge, industrielle Software könne durch hochentwickelte KI-Tools substituiert werden; zusätzlich steht die Frage im Raum, ob „All-in-One“-Lösungen eines Anbieters künftig weniger attraktiv sind, wenn KI offene Systemlandschaften erleichtert.

- Bewertungsseite: Es wurde argumentiert, Siemens habe im Peer-Vergleich einen sehr hohen Bewertungsaufschlag; daraus speist sich der Eindruck „zu teuer“ – ein klassischer Nährboden für scharfe Korrekturen an impulsarmen Tagen.

Kritische Würdigung:

Die KI-These ist als Risiko real, wirkt aber im Tagesverlauf wie ein Katalysator auf eine ohnehin gespannte Bewertung. In dünnem Handel reicht ein dominantes Narrativ, um Momentum-Verkäufe auszulösen. Ob das fundamental eine Trendwende begründet, ist offen – dafür fehlen heute Breite, Volumen und Anschlussreaktionen aus den Leitmärkten.

Hapag-Lloyd (-8,3%) – Übernahme von ZIM

- Hapag-Lloyd schloss einen Kaufvertrag über 100% ZIM zu 35 US-Dollar je Aktie, Transaktionsvolumen >4 Mrd. US-Dollar. Der Markt reagierte mit deutlichem Abschlag.

Kritische Würdigung:

Solche Reaktionen sind typisch: Integrations-/Zyklusrisiken und Kapitalbindung werden sofort eingepreist, während Synergien „erst bewiesen“ werden müssen. In einem Umfeld dünner Liquidität verstärkt das die Bewegung.

FlatexDegiro (-6,9%) – KI-Sorge schwappt in den Broker-Sektor

- Der Kursrutsch setzte sich fort; seit dem Hoch Anfang Februar summiert sich der Rückgang auf rund 24%. Zusätzlicher Druck kam durch das Streichen einer Kaufempfehlung.

Kritische Würdigung:

Hier zeigt sich die Kehrseite thematischer Märkte: KI wird als Disruption „quer über Branchen“ diskutiert. Das kann Übertreibungen erzeugen – in beide Richtungen.

SAP (-2%)

- Wurde ebenfalls als möglicher „KI-Verlierer“ gesehen – ein Signal, dass Anleger das Thema nicht nur bei Siemens, sondern breiter spielen.

Gewinner (Fokus)

Bau & Infrastruktur: Hochtief (+5,6%), Heidelberg Materials (+2,0%)

- Hochtief markierte ein Rekordhoch; als Rückenwind gilt die Positionierung beim Rechenzentrumsbau (auch über den Mutterkonzern ACS).

- Heidelberg Materials profitierte zudem von Entspannungssignalen rund um Emissionshandelssorgen.

Einordnung:

Der Markt differenziert: Während „Software/KI“-Risiken abgestraft werden, wird das physische Investitionsthema (Rechenzentren, Infrastruktur) honoriert. Das ist plausibel – aber auch hier gilt: Ohne frische US-Impulse bleibt offen, wie tragfähig das Momentum ist.

Finanzwerte im DAX: Deutsche Bank, Commerzbank, Allianz unter den größeren Gewinnern

Einordnung (kritisch):

Der Bounce passt zu einer leichten Entspannung im Zinsumfeld, aber ein Tag mit dünnem Handel taugt nur begrenzt als Trendbestätigung.

Rüstung/Verteidigung: Rheinmetall (+0,68%), Renk (+2,61%), Hensoldt (+0,50%)

- Rückenwind kam aus der sicherheitspolitischen Debatte rund um europäische Verteidigungsautonomie.

Infineon/BMW:

- Infineon liefert Komponenten für BMWs „Neue Klasse“-Plattform (Computing/Konnektivität/Energiemanagement); im Kursbild: Infineon -0,68%, BMW +0,65%.

4) Rohstoffe & Devisen

Edelmetalle

- Gold: 4.992,61 USD/oz (-1,0%) – Gewinnmitnahmen nach zuvor hohem Niveau.

- Silber: 76,25 USD (laut Marktüberblick)

Energie/Industrierohstoffe

- Brent: 68,36 USD/Barrel (+0,9%)

- Kupfer: 12.842 USD/Tonne (-0,3%)

Währungen

- Euro/Dollar: 1,1851 (-0,1%) – Euro hält grundsätzlich das zuletzt höhere Niveau, heute leicht nachgebend.

- Dollar/Yen: 153,51 (+0,5%)

Krypto (Stimmungsbarometer)

- Bitcoin: unter Druck, wieder unter 70.000 USD; im Marktüberblick ~67.908 USD (-1,5%).

5) Geopolitischer & makroökonomischer Hintergrund

Feiertagseffekt als Hauptkulisse:

Ohne Handel in den USA und mit geschlossenen Börsen in Teilen Asiens fehlten Richtungsvorgaben und Volumen. Das macht den Tag anfällig für „Single-Stock-Dominanz“ – exakt das passierte über Siemens.

Sentiment & Positionierung (wichtiger als die Schlagzeile):

- Privatanleger haben laut Umfrage und Terminmarktdaten Absicherungen gegen fallende Kurse stark erhöht; das Euwax-Sentiment erreichte zwischenzeitlich ein Rekordtief von ‑55 (mehr Puts als Calls).

- Interpretation: Das kann nach unten stabilisieren (weil „vorbereitet“), aber paradoxerweise Aufwärtsdruck erzeugen, falls Kurse steigen und Hedges teuer werden bzw. aufgelöst werden müssen.

- Genannter Orientierungsbereich: bei weiter fallenden Kursen wurde eine Stabilisierung „spätestens“ um 24.300 Punkte in Aussicht gestellt.

Kritische Einordnung:

Diese Absicherungswelle ist ein zweischneidiges Schwert: Sie kann kurzfristig beruhigen, erhöht aber die Gefahr, dass der Markt in beide Richtungen überreagiert (Gamma-/Hedge-Effekte). Der heutige Rücksetzer wirkt deshalb weniger wie ein „Makro-Alarm“, sondern eher wie ein Positionierungs- und Narrativ-Tag: KI-Sorge + Siemens-Bewertung trifft auf dünne Liquidität.

Kurzfazit für den nächsten Handelstag

- Technisch/psychologisch: 25.000 bleibt harter Widerstand; darunter dominiert „Range-Feeling“.

- Makro: Der Blick geht auf die kommenden europäischen Daten (u. a. Inflation/ZEW, später PMI), weil erst dann wieder echte Richtungsimpulse entstehen dürften.

- Taktisch: Nach einem „Siemens-getriebenen“ Tag ist entscheidend, ob der Markt Breite zeigt: Setzt sich der KI-Diskurs fort (SAP/Flatex als Echo) oder bleibt es ein Einzelfall in dünnem Handel?

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 155,05 | 155,65 | 154,05 | 154,05 |

| AIRBUS SE | 193,7 | 198,16 | 192,88 | 197,12 |

| ALLIANZ SE NA O.N. | 369,5 | 372,8 | 368,5 | 369,2 |

| BASF SE NA O.N. | 50,78 | 51,1 | 50,4 | 50,76 |

| BAY.MOTOREN WERKE AG ST | 88,9 | 90,14 | 88,6 | 89,48 |

| BAYER AG NA O.N. | 45,58 | 45,94 | 45,5 | 45,94 |

| BEIERSDORF AG O.N. | 106,65 | 107,3 | 105,35 | 105,5 |

| BRENNTAG SE NA O.N. | 57,96 | 58,04 | 56,6 | 56,98 |

| COMMERZBANK AG | 32,3 | 33 | 32,23 | 32,74 |

| CONTINENTAL AG O.N. | 73,14 | 73,9 | 73,14 | 73,8 |

| DAIMLER TRUCK HLDG NA ON | 43 | 43,27 | 42,7 | 42,73 |

| DEUTSCHE BANK AG NA O.N. | 29,8 | 30,33 | 29,78 | 29,78 |

| DEUTSCHE BOERSE NA O.N. | 220,2 | 220,2 | 214,6 | 215,2 |

| DEUTSCHE POST AG NA O.N. | 49,1 | 49,57 | 48,89 | 48,92 |

| DT.TELEKOM AG NA | 32,3 | 33,04 | 32,05 | 32,97 |

| E.ON SE NA O.N. | 18,52 | 18,67 | 18,39 | 18,67 |

| FRESEN.MED.CARE AG INH ON | 40,96 | 41,16 | 40,56 | 40,89 |

| FRESENIUS SE+CO.KGAA O.N. | 50,64 | 51,22 | 50,28 | 51,12 |

| GEA GROUP AG | 64,5 | 64,7 | 64 | 64,25 |

| HANNOVER RUECK SE NA O.N. | 248,2 | 248,4 | 245,8 | 245,8 |

| HEIDELBERG MATERIALS O.N. | 188,05 | 194,1 | 187,3 | 192,15 |

| HENKEL AG+CO.KGAA VZO | 82,7 | 83,26 | 82,14 | 83,26 |

| INFINEON TECH.AG NA O.N. | 43,51 | 43,73 | 42,89 | 43,22 |

| MERCEDES-BENZ GRP NA O.N. | 57,4 | 58,62 | 57,19 | 57,65 |

| MERCK KGAA O.N. | 127,9 | 127,9 | 125,45 | 126,2 |

| MTU AERO ENGINES NA O.N. | 393 | 396 | 386,5 | 395,6 |

| MUENCH.RUECKVERS. NA O.N. | 532,8 | 535,2 | 530,4 | 530,8 |

| PORSCHE AUTOM.HLDG VZO | 35,74 | 36,09 | 35,56 | 35,56 |

| QIAGEN NV EO -,01 | 42,82 | 43,21 | 42,73 | 42,91 |

| RHEINMETALL AG | 1620 | 1630 | 1606,5 | 1620 |

| RWE AG INH O.N. | 49,86 | 50,56 | 49,17 | 50,5 |

| SAP SE O.N. | 174,8 | 174,8 | 168,33 | 168,36 |

| SCOUT24 SE NA O.N. | 68,8 | 70,45 | 67,7 | 67,7 |

| SIEMENS AG NA O.N. | 253 | 253,05 | 233,6 | 234,95 |

| SIEMENS ENERGY AG NA O.N. | 163,05 | 165,7 | 162,5 | 163,4 |

| SIEMENS HEALTH.AG NA O.N. | 40,8 | 41,02 | 40,59 | 40,93 |

| SYMRISE AG INH. O.N. | 75,66 | 75,8 | 74,7 | 75,14 |

| VOLKSWAGEN AG VZO O.N. | 103 | 103,7 | 102,3 | 102,3 |

| VONOVIA SE NA O.N. | 26,12 | 26,59 | 25,96 | 26,42 |

| ZALANDO SE | 20,75 | 21,36 | 20,64 | 21,14 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| ZALANDO SE | 0,63 | 3,07 % |

| AIRBUS SE | 4,72 | 2,45 % |

| DT.TELEKOM AG NA | 0,74 | 2,30 % |

| HEIDELBERG MATERIALS O.N. | 3,70 | 1,96 % |

| COMMERZBANK AG | 0,58 | 1,80 % |

| VONOVIA SE NA O.N. | 0,31 | 1,19 % |

| RWE AG INH O.N. | 0,55 | 1,10 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,46 | 0,91 % |

| SIEMENS ENERGY AG NA O.N. | 1,30 | 0,80 % |

| RHEINMETALL AG | 11,00 | 0,68 % |

| BAY.MOTOREN WERKE AG ST | 0,58 | 0,65 % |

| ALLIANZ SE NA O.N. | 2,30 | 0,63 % |

| SIEMENS HEALTH.AG NA O.N. | 0,25 | 0,61 % |

| DEUTSCHE BANK AG NA O.N. | 0,18 | 0,61 % |

| E.ON SE NA O.N. | 0,10 | 0,54 % |

| MTU AERO ENGINES NA O.N. | 1,20 | 0,30 % |

| HENKEL AG+CO.KGAA VZO | 0,22 | 0,26 % |

| MERCEDES-BENZ GRP NA O.N. | 0,03 | 0,05 % |

| MUENCH.RUECKVERS. NA O.N. | 0,20 | 0,04 % |

| CONTINENTAL AG O.N. | -0,04 | -0,05 % |

| GEA GROUP AG | -0,05 | -0,08 % |

| BAYER AG NA O.N. | -0,05 | -0,11 % |

| FRESEN.MED.CARE AG INH ON | -0,06 | -0,15 % |

| HANNOVER RUECK SE NA O.N. | -0,80 | -0,32 % |

| DEUTSCHE POST AG NA O.N. | -0,26 | -0,53 % |

| ADIDAS AG NA O.N. | -0,90 | -0,58 % |

| BASF SE NA O.N. | -0,32 | -0,63 % |

| INFINEON TECH.AG NA O.N. | -0,29 | -0,67 % |

| VOLKSWAGEN AG VZO O.N. | -0,80 | -0,78 % |

| QIAGEN NV EO -,01 | -0,37 | -0,85 % |

| DAIMLER TRUCK HLDG NA ON | -0,37 | -0,86 % |

| PORSCHE AUTOM.HLDG VZO | -0,31 | -0,86 % |

| BEIERSDORF AG O.N. | -1,00 | -0,94 % |

| SCOUT24 SE NA O.N. | -0,65 | -0,95 % |

| SYMRISE AG INH. O.N. | -0,94 | -1,24 % |

| MERCK KGAA O.N. | -1,60 | -1,25 % |

| DEUTSCHE BOERSE NA O.N. | -2,90 | -1,33 % |

| SAP SE O.N. | -3,36 | -1,96 % |

| BRENNTAG SE NA O.N. | -1,24 | -2,13 % |

| SIEMENS AG NA O.N. | -16,10 | -6,41 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.106,12 | 2.116,88 | -0,51% |

| CLASSIC ALL SH. TR | 12.335,40 | 12.361,73 | -0,21% |

| DAX PERFORMANCE-INDEX | 24.812,50 | 24.903,39 | -0,36% |

| HDAX PERFORMANCE-INDEX | 13.146,48 | 13.184,33 | -0,29% |

| MDAX PERFORMANCE-INDEX | 31.304,02 | 31.263,20 | 0,13% |

| PRIME ALL SH. TR | 9.590,74 | 9.621,53 | -0,32% |

| SDAX PERFORMANCEINDEX | 17.796,06 | 17.835,89 | -0,22% |

| TECDAX TR | 3.649,76 | 3.654,25 | -0,12% |

| TECHN. ALL SHARE TR | 3.510,26 | 3.526,17 | -0,45% |