Kompaktversion

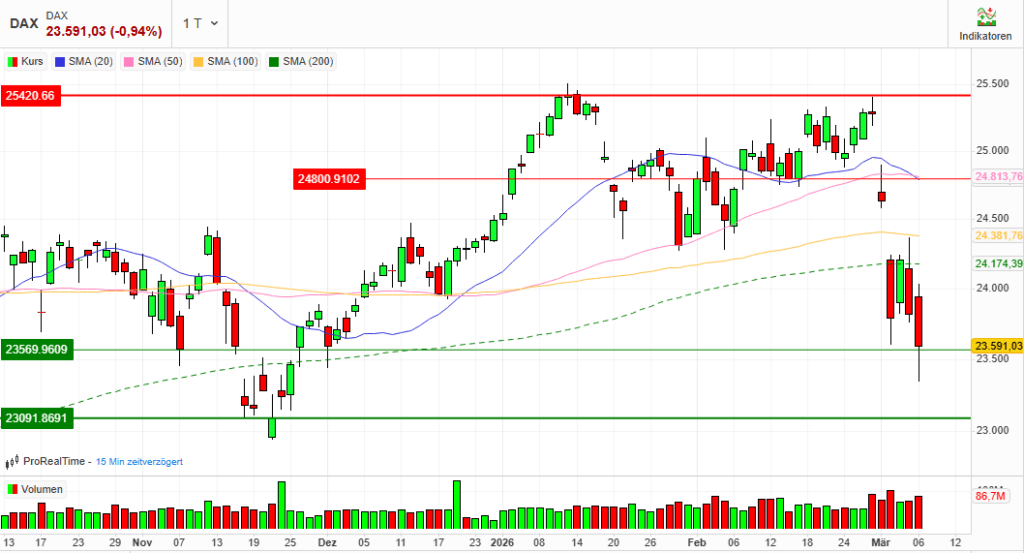

Index: DAX

Börse: Xetra

Datum: 06.03.2026

Vortag: 23.815,75

Erster: 23.942,89

Höchst: 24.028,44 (um 09:47:25 Uhr)

Tiefst: 23.342,88 (um 15:35:50 Uhr)

Letzter: 23.591,03

Veränderung: ‑224,72 Punkte

Veränderung (%): ‑0,94

Performance

| 1 Woche | -6,70 % |

| Aktueller Monat | -6,70 % |

| 1 Monat | -4,57 % |

| 3 Monate | -1,82 % |

| 6 Monate | -0,03 % |

| Laufendes Jahr | -3,67 % |

| 1 Jahr | +0,73 % |

| 3 Jahre | +50,71 % |

| 5 Jahre | +69,47 % |

| 10 Jahre | +140,13 % |

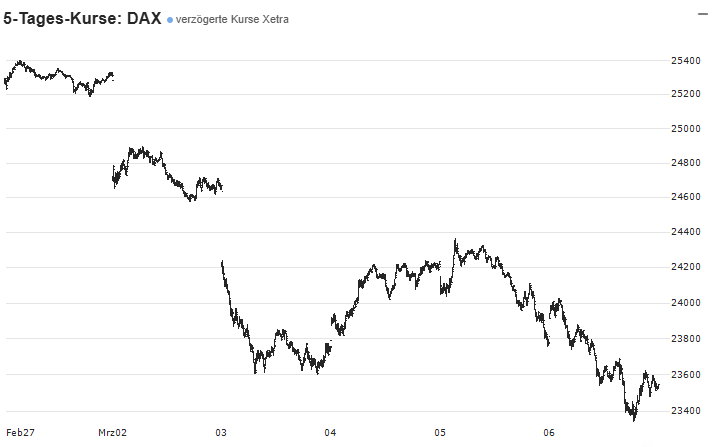

DAX-Tagesüberblick – 06. März 2026

1. DAX beendet eine volatile Woche im Minus – geopolitische Spannungen und steigende Ölpreise belasten die Märkte.

Halbleiterwerte geraten unter Druck – Infineon bricht deutlich ein, während Rüstungsaktien zulegen.

Stimmung:

Deutlich risikoavers. Steigende Energiepreise, geopolitische Unsicherheit und schwache US-Konjunkturdaten erhöhen die Nervosität der Anleger.

2. Marktbericht: Indizes & Konjunktur

Der deutsche Leitindex DAX schloss zum Wochenausklang bei 23.591 Punkten, ein Rückgang von 0,94 % bzw. rund 225 Punkten. Damit setzt sich die Schwächephase der Woche fort, die maßgeblich durch geopolitische Spannungen und steigende Energiepreise geprägt war.

Auch andere deutsche Indizes entwickelten sich schwächer:

- MDAX: −0,69 %

- TecDAX: −1,53 %

- SDAX: −0,38 %

International zeigte sich ein ähnliches Bild. Die US-Indizes notierten ebenfalls im Minus, nachdem enttäuschende Arbeitsmarktdaten aus den USA veröffentlicht wurden. Unter dem Strich gingen 92.000 Stellen außerhalb der Landwirtschaft verloren, während Ökonomen mit einem Stellenaufbau gerechnet hatten.

Die schwachen Konjunkturdaten verstärkten die Sorge, dass sich das globale Wachstum abkühlen könnte.

3. Marktbreite & Handelsvolumen

Marktbreite im DAX:

- Gewinner: 9

- Verlierer: 30

- Unverändert: 1

Damit notierten 75 % der DAX-Titel im Minus, was auf einen breiten Verkaufsdruck im Markt hindeutet.

Handelsvolumen:

- Umsatz aller DAX-Werte:

- 88,24 Mio. Aktien

- 6,08 Mrd. Euro Handelswert

Das Volumen lag damit über dem Niveau der Vortage und bestätigte den erhöhten Verkaufsdruck am Markt.

4. Volatilität (VDAX-NEW)

Die Unsicherheit spiegelte sich auch im deutschen Volatilitätsindex wider.

- VDAX-NEW: 28,37 Punkte

- Tagesanstieg: +7,88 %

Ein Niveau oberhalb von 25 Punkten signalisiert eine Phase deutlich erhöhter Risikoabsicherung am Optionsmarkt.

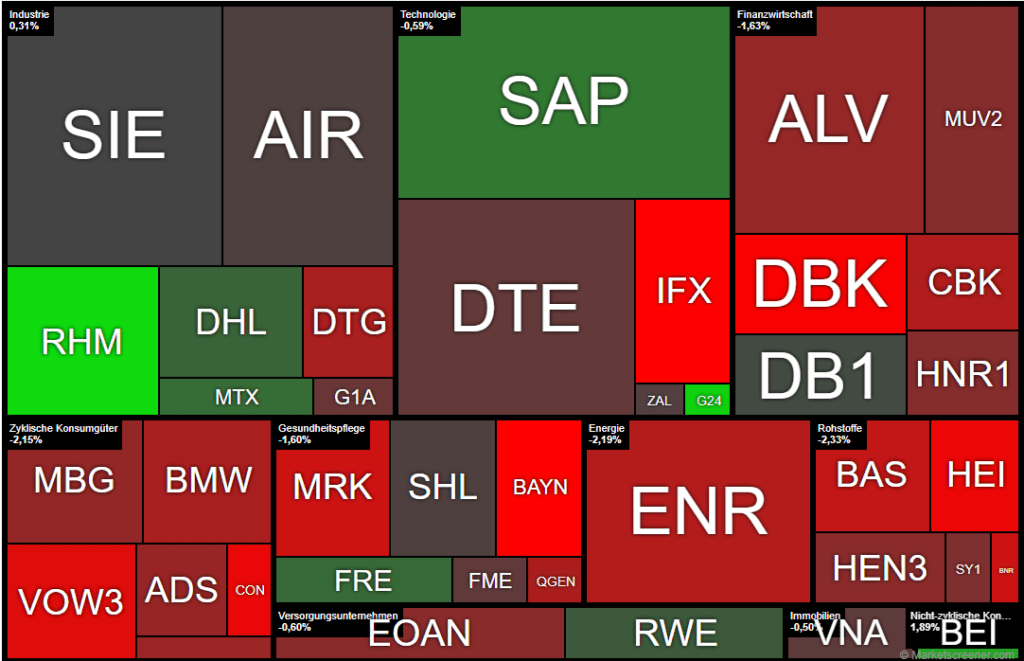

5. Einzelwerte & Unternehmensnachrichten (Tops & Flops)

Gewinner (Fokus)

Rheinmetall (+2,94 %)

Die Aktie profitierte von der geopolitischen Lage. Verteidigungswerte bleiben gefragt, da Investoren weiterhin mit steigenden Rüstungsausgaben rechnen.

Scout24 (+2,76 %)

Der Plattformbetreiber gehörte zu den stabileren Wachstumswerten im Index.

Beiersdorf (+1,89 %)

Defensive Konsumtitel zeigten relative Stärke.

SAP (+1,03 %)

Der Softwarekonzern erwies sich erneut als stabilisierender Faktor im Index.

Verlierer (Fokus)

Infineon (−6,81 %)

Der Halbleiterkonzern war das klare Schlusslicht im DAX, nachdem Analysten ihr Kursziel gesenkt und die Kaufempfehlung zurückgenommen hatten.

Weitere schwache Werte:

- Bayer −3,67 %

- Heidelberg Materials −3,30 %

- Deutsche Bank −3,55 %

- Continental −3,26 %

Besonders zyklische Branchen standen unter Druck.

6. Sektorrotation

Der Handelstag zeigt eine klare sektorale Verschiebung:

Relative Stärke

- Rüstung / Verteidigung

- Software / Technologieplattformen

- defensive Konsumgüter

Relative Schwäche

- Halbleiter

- Automobilindustrie

- Chemieindustrie

- Banken

- Baustoffe

Diese Rotation ist typisch für ein Risk-Off-Umfeld, in dem Investoren zyklische Branchen meiden und defensivere Geschäftsmodelle bevorzugen.

7. Rohstoffe & Devisen

Energie

Der Ölmarkt stand im Zentrum der Aufmerksamkeit.

- Brent: etwa 92 USD (+8 %)

- WTI: rund 90 USD (+11 %)

Der Preisanstieg hängt mit Lieferunterbrechungen im Nahen Osten zusammen, insbesondere mit der angespannten Situation rund um die Straße von Hormus – einem zentralen Knotenpunkt des globalen Ölhandels.

Edelmetalle

- Gold: etwa +1,1 %

Gold profitierte erneut von der Suche nach sicheren Anlagen.

Währungen

- EUR/USD: etwa 1,16

Der Dollar gewann leicht an Attraktivität, da Investoren in geopolitisch unsicheren Zeiten verstärkt auf sichere Währungen setzen.

8. Geopolitischer & Makroökonomischer Hintergrund

Die Börsen stehen weiterhin unter dem Eindruck der militärischen Eskalation im Nahen Osten. Der Konflikt hat:

- die Ölpreise deutlich steigen lassen

- Inflationssorgen neu entfacht

- die Risikoaversion der Anleger erhöht.

Parallel belasteten schwache US-Arbeitsmarktdaten das Sentiment und verstärkten die Zweifel an der Stärke der Weltwirtschaft.

Fazit

Der deutsche Aktienmarkt beendet eine turbulente Woche deutlich schwächer. Der DAX verliert knapp ein Prozent und weist eine klar negative Marktbreite auf. Der Anstieg des VDAX-NEW sowie das erhöhte Handelsvolumen unterstreichen die Nervosität der Investoren. Während defensive Sektoren und Rüstungswerte relative Stärke zeigen, geraten konjunktursensitive Branchen wie Halbleiter, Autos und Chemie deutlich unter Druck. Entscheidend für die weitere Marktentwicklung bleibt die geopolitische Lage sowie die Entwicklung der Energiepreise.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 145,5 | 148,8 | 141,85 | 142,7 |

| AIRBUS SE | 176,56 | 178,24 | 172,6 | 175,46 |

| ALLIANZ SE NA O.N. | 353,3 | 354,4 | 341,3 | 347,6 |

| BASF SE NA O.N. | 46,7 | 46,7 | 44,7 | 45,27 |

| BAY.MOTOREN WERKE AG ST | 82 | 82,04 | 79,2 | 79,8 |

| BAYER AG NA O.N. | 37,7 | 37,87 | 36,15 | 36,39 |

| BEIERSDORF AG O.N. | 82 | 85 | 81,88 | 84,1 |

| BRENNTAG SE NA O.N. | 46,22 | 46,55 | 44,45 | 45,04 |

| COMMERZBANK AG | 31,31 | 31,46 | 30,07 | 30,57 |

| CONTINENTAL AG O.N. | 66,1 | 66,4 | 63,14 | 63,52 |

| DAIMLER TRUCK HLDG NA ON | 41,39 | 41,59 | 40,06 | 40,42 |

| DEUTSCHE BANK AG NA O.N. | 28,06 | 28,17 | 26,6 | 26,93 |

| DEUTSCHE BOERSE NA O.N. | 241,3 | 244 | 239,2 | 242,1 |

| DEUTSCHE POST AG NA O.N. | 46,86 | 47,44 | 45,84 | 46,17 |

| DT.TELEKOM AG NA | 32,92 | 33,1 | 32,43 | 32,86 |

| E.ON SE NA O.N. | 18,88 | 19,01 | 18,46 | 18,66 |

| FRESEN.MED.CARE AG INH ON | 39,71 | 40,2 | 39,2 | 39,48 |

| FRESENIUS SE+CO.KGAA O.N. | 46,21 | 47,24 | 46,06 | 46,73 |

| GEA GROUP AG | 61,25 | 62,2 | 60,3 | 60,85 |

| HANNOVER RUECK SE NA O.N. | 252 | 253,4 | 246,4 | 248,8 |

| HEIDELBERG MATERIALS O.N. | 180,25 | 181,2 | 172,95 | 174,1 |

| HENKEL AG+CO.KGAA VZO | 75,38 | 75,96 | 73,62 | 74,64 |

| INFINEON TECH.AG NA O.N. | 41,67 | 41,78 | 39,23 | 39,42 |

| MERCEDES-BENZ GRP NA O.N. | 55,77 | 55,93 | 54,23 | 54,78 |

| MERCK KGAA O.N. | 113,8 | 114,55 | 109,7 | 110,15 |

| MTU AERO ENGINES NA O.N. | 350,1 | 352,8 | 344,8 | 351 |

| MUENCH.RUECKVERS. NA O.N. | 531 | 533,8 | 520,4 | 525,2 |

| PORSCHE AUTOM.HLDG VZO | 34,1 | 34,13 | 33,25 | 33,52 |

| QIAGEN NV EO -,01 | 39,74 | 40,32 | 38,98 | 39,1 |

| RHEINMETALL AG | 1552 | 1604 | 1548 | 1592,5 |

| RWE AG INH O.N. | 52,56 | 53,02 | 51,86 | 52,82 |

| SAP SE O.N. | 173,66 | 175,1 | 170,24 | 172,74 |

| SCOUT24 SE NA O.N. | 72,6 | 74,6 | 72 | 74,45 |

| SIEMENS AG NA O.N. | 228 | 229,25 | 221,15 | 224,8 |

| SIEMENS ENERGY AG NA O.N. | 155,6 | 156,2 | 146,25 | 149,75 |

| SIEMENS HEALTH.AG NA O.N. | 40,67 | 41,13 | 40,34 | 40,41 |

| SYMRISE AG INH. O.N. | 72,68 | 73,5 | 71,28 | 71,86 |

| VOLKSWAGEN AG VZO O.N. | 93 | 93,24 | 89,54 | 89,98 |

| VONOVIA SE NA O.N. | 25,88 | 26,13 | 25,56 | 25,8 |

| ZALANDO SE | 20,43 | 20,75 | 20,23 | 20,32 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| RHEINMETALL AG | 45,50 | 2,94 % |

| SCOUT24 SE NA O.N. | 2,00 | 2,76 % |

| BEIERSDORF AG O.N. | 1,56 | 1,89 % |

| SAP SE O.N. | 1,76 | 1,03 % |

| MTU AERO ENGINES NA O.N. | 2,70 | 0,78 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,33 | 0,71 % |

| DEUTSCHE POST AG NA O.N. | 0,28 | 0,61 % |

| RWE AG INH O.N. | 0,22 | 0,42 % |

| DEUTSCHE BOERSE NA O.N. | 0,30 | 0,12 % |

| SIEMENS AG NA O.N. | 0,00 | 0,00 % |

| SIEMENS HEALTH.AG NA O.N. | -0,09 | -0,22 % |

| ZALANDO SE | -0,06 | -0,29 % |

| AIRBUS SE | -0,52 | -0,30 % |

| VONOVIA SE NA O.N. | -0,13 | -0,50 % |

| FRESEN.MED.CARE AG INH ON | -0,22 | -0,55 % |

| DT.TELEKOM AG NA | -0,20 | -0,60 % |

| GEA GROUP AG | -0,45 | -0,73 % |

| SYMRISE AG INH. O.N. | -0,82 | -1,13 % |

| HANNOVER RUECK SE NA O.N. | -3,20 | -1,27 % |

| MUENCH.RUECKVERS. NA O.N. | -6,80 | -1,28 % |

| E.ON SE NA O.N. | -0,26 | -1,37 % |

| HENKEL AG+CO.KGAA VZO | -1,06 | -1,40 % |

| MERCEDES-BENZ GRP NA O.N. | -0,87 | -1,56 % |

| ALLIANZ SE NA O.N. | -5,60 | -1,59 % |

| ADIDAS AG NA O.N. | -2,40 | -1,65 % |

| PORSCHE AUTOM.HLDG VZO | -0,57 | -1,67 % |

| BAY.MOTOREN WERKE AG ST | -1,62 | -1,99 % |

| DAIMLER TRUCK HLDG NA ON | -0,83 | -2,01 % |

| COMMERZBANK AG | -0,67 | -2,14 % |

| SIEMENS ENERGY AG NA O.N. | -3,35 | -2,19 % |

| BASF SE NA O.N. | -1,16 | -2,50 % |

| BRENNTAG SE NA O.N. | -1,23 | -2,66 % |

| MERCK KGAA O.N. | -3,05 | -2,69 % |

| VOLKSWAGEN AG VZO O.N. | -2,82 | -3,04 % |

| CONTINENTAL AG O.N. | -2,14 | -3,26 % |

| HEIDELBERG MATERIALS O.N. | -5,95 | -3,30 % |

| DEUTSCHE BANK AG NA O.N. | -0,99 | -3,55 % |

| QIAGEN NV EO -,01 | -1,45 | -3,58 % |

| BAYER AG NA O.N. | -1,39 | -3,68 % |

| INFINEON TECH.AG NA O.N. | -2,88 | -6,81 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.007,15 | 2.026,04 | -0,93% |

| CLASSIC ALL SH. TR | 11.513,98 | 11.635,79 | -1,05% |

| DAX PERFORMANCE-INDEX | 23.547,51 | 23.774,09 | -0,95% |

| HDAX PERFORMANCE-INDEX | 12.455,29 | 12.575,38 | -0,95% |

| MDAX PERFORMANCE-INDEX | 29.546,06 | 29.659,55 | -0,38% |

| PRIME ALL SH. TR | 9.100,75 | 9.183,69 | -0,90% |

| SDAX PERFORMANCEINDEX | 17.217,25 | 17.304,11 | -0,50% |

| TECDAX TR | 3.608,16 | 3.659,96 | -1,42% |

| TECHN. ALL SHARE TR | 3.508,39 | 3.530,51 | -0,63% |