Kompaktversion

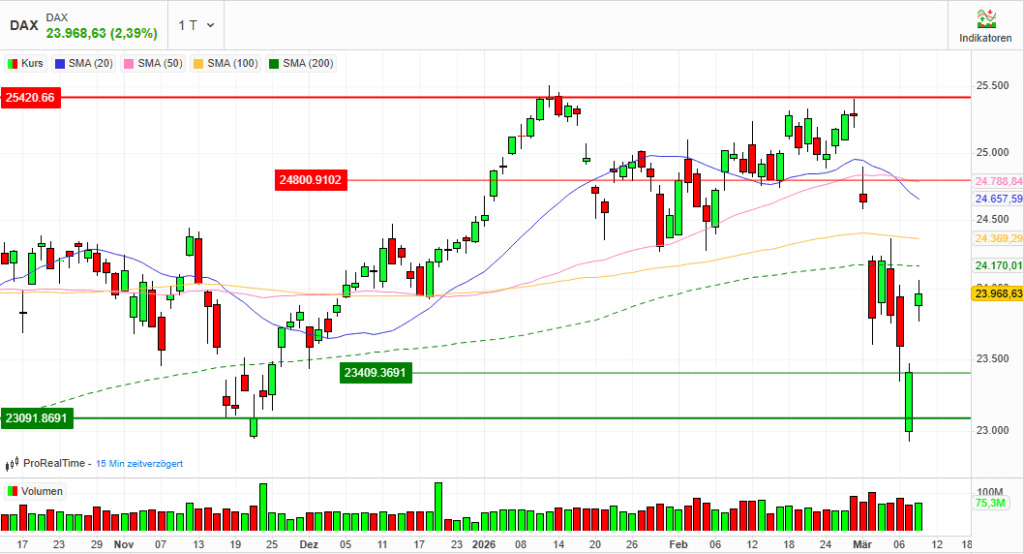

Index: DAX

Börse: Xetra (Deutsche Börse)

Datum: 10.03.2026

Vortag: 23409.37

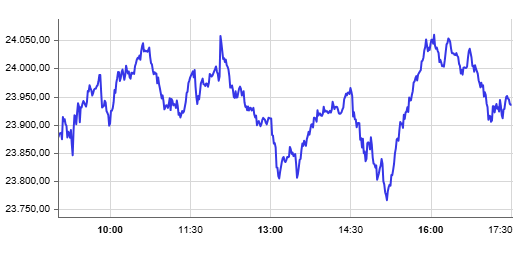

Erster: 23886.38

Höchst: 24061.15 (16:04:56)

Tiefst: 23765.24 (15:11:59)

Letzter: 23968.63

Veränderung: +559.26

Veränderung: (%) +2.39

DAX-Tagesüberblick – 10.03.2026

1. Kurzüberblick

Der deutsche Aktienmarkt zeigte eine deutliche Erholungsbewegung. Der DAX legte kräftig zu und näherte sich wieder der Marke von 24.000 Punkten. Auslöser war vor allem eine Entspannung am Ölmarkt, nachdem Hoffnungen auf ein baldiges Ende des Iran-Konflikts aufkamen. Sinkende Energiepreise reduzierten kurzfristig Inflationssorgen und erhöhten die Risikobereitschaft der Anleger.

Die Marktstruktur zeigte ein klar positives Bild: 33 der 40 DAX-Werte schlossen im Plus, nur 7 Titel im Minus. Parallel dazu fiel die implizite Volatilität deutlich, was auf sinkenden Absicherungsbedarf am Markt hinweist.

2. Makro- und geopolitische Treiber

Geopolitik und Energiepreise

Das zentrale Thema des Handelstags war die Entwicklung im Iran-Konflikt. Aussagen aus den USA über ein mögliches baldiges Ende der militärischen Auseinandersetzung sorgten für eine deutliche Entspannung bei den Ölpreisen.

- Brent: etwa 84,77 USD (−14,3 %)

- WTI: etwa 80,94 USD (−14,6 %)

Der zuvor starke Ölpreisanstieg hatte Inflationsängste ausgelöst. Die Gegenbewegung nahm diesen Druck kurzfristig vom Markt und stützte besonders zyklische Aktien.

Konjunkturdaten

Aus Deutschland kamen gemischte Signale:

- Handelsüberschuss Januar: 21,2 Mrd. € (über Erwartungen)

- Exporte: −2,3 % zum Vormonat

- Importe: −5,9 %

Diese Daten zeigen weiterhin strukturelle Schwächen im Außenhandel, was mittelfristig ein Belastungsfaktor für exportorientierte deutsche Unternehmen bleiben könnte.

Geldpolitik

Der Rückgang der Energiepreise reduzierte kurzfristig die Inflationserwartungen. Dadurch nehmen die Märkte wieder stärker Zinssenkungen der US-Notenbank in den Blick, was global risikoreichere Anlageklassen stützt.

3. Indexentwicklung

| Index | Schlussstand | Veränderung |

|---|---|---|

| DAX | 23.968,63 Punkte | +2,39 % |

| MDAX | 29.723,08 Punkte | +2,94 % |

| TecDAX | 3.626,02 Punkte | +1,70 % |

| SDAX | 17.316,11 Punkte | +2,61 % |

Der DAX bewegte sich im Tagesverlauf zeitweise sogar über die Marke von 24.000 Punkten, konnte diese jedoch zum Handelsende nicht halten.

Internationale Märkte (zum europäischen Handelsschluss)

| Index | Veränderung |

|---|---|

| Dow Jones | +0,7 % |

| S&P 500 | +0,5 % |

| Nasdaq | +0,7 % |

Die US-Märkte zeigten ebenfalls moderate Gewinne, getragen von der Entspannung bei den Energiepreisen.

4. Marktstruktur

Marktbreite

- Gewinner: 33 DAX-Aktien

- Verlierer: 7 DAX-Aktien

Eine solche Verteilung signalisiert eine breit getragene Aufwärtsbewegung im Index.

Handelsvolumen

- Volumen DAX: 75.321.077 Aktien

- Vortag: 70.121.935 Aktien

Damit stieg das Handelsvolumen gegenüber dem Vortag leicht an und lag ungefähr im Bereich des kurzfristigen Durchschnitts.

Interpretation

Der starke Kursanstieg wurde von steigender Marktaktivität begleitet, allerdings ohne extremes Umsatzniveau. Dies deutet eher auf eine technische Erholung mit solider Beteiligung als auf einen massiven institutionellen Kapitalschub hin.

Volatilität

- VDAX-NEW: 25,48 Punkte

- Veränderung: −10,57 %

Der starke Rückgang der impliziten Volatilität zeigt einen deutlich sinkenden Absicherungsbedarf und bestätigt die Risk-On-Stimmung des Handelstags.

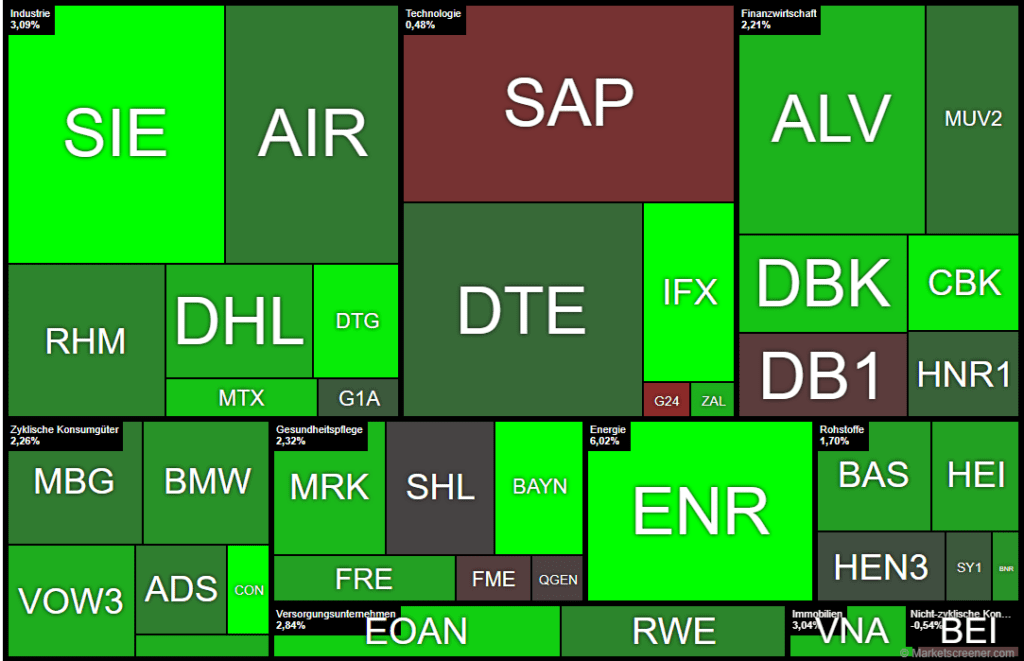

5. Sektorrotation

Die Sektorstruktur zeigt eine klare Rotation in zyklische Branchen.

Starke Branchen

Industrie / Technologie

- Infineon +6,07 %

- Siemens Energy +6,02 %

- Siemens +5,00 %

- Continental +5,36 %

Banken

- Commerzbank +4,48 %

- Deutsche Bank +3,43 %

Automobil

- Volkswagen +2,82 %

- BMW +2,08 %

- Mercedes-Benz +1,47 %

Diese Branchen profitieren besonders stark von sinkenden Energiepreisen und steigenden Wachstumserwartungen.

Moderate Stärke

Chemie / Materialien

- Bayer +5,41 %

- BASF +2,37 %

- Brenntag +2,09 %

Auch diese stark konjunkturabhängigen Branchen entwickelten sich positiv.

Schwache Sektoren

Die wenigen Verlierer kamen überwiegend aus defensiven Bereichen oder Einzeltiteln:

- SAP −1,33 %

- Scout24 −1,89 %

- Deutsche Börse −0,62 %

- Beiersdorf −0,54 %

Das Muster entspricht einer klassischen Risk-On-Rotation: Kapital fließt aus defensiven Bereichen in zyklische Sektoren.

6. Einzelwerte

Größte Gewinner im DAX

- Infineon +6,07 %

- Siemens Energy +6,02 %

- Bayer +5,41 %

- Continental +5,36 %

- Siemens +5,00 %

Treiber waren vor allem Technologie- und Industriewerte, die besonders sensibel auf sinkende Energiepreise reagieren.

Größte Verlierer

- Scout24 −1,89 %

- SAP −1,33 %

- Deutsche Börse −0,62 %

- Beiersdorf −0,54 %

- Fresenius Medical Care −0,43 %

Die Verluste konzentrierten sich auf wenige defensive Titel.

7. Rohstoffe und Währungen

| Asset | Kurs | Veränderung |

|---|---|---|

| Brent Öl | 84,77 USD | −14,3 % |

| WTI Öl | 80,94 USD | −14,6 % |

| Gold | 5.228 USD | +1,8 % |

| EUR/USD | 1,1654 | +0,2 % |

Der massive Rückgang der Ölpreise war der entscheidende Impulsgeber für die Aktienmärkte.

8. Marktausblick

Kurzfristige Szenarien

Bullishes Szenario

- weitere Entspannung im Nahostkonflikt

- stabiler oder fallender Ölpreis

- Rückgang der Inflationserwartungen

→ DAX könnte erneut die Marke von 24.000 Punkten testen.

Risikoszenario

- erneute Eskalation im Nahen Osten

- Störung der Öllieferungen durch die Straße von Hormus

- erneuter Anstieg der Energiepreise

→ erhöhte Volatilität und mögliche Rücksetzer.

Entscheidende Faktoren der kommenden Tage

- Entwicklung des Iran-Konflikts

- Ölpreisbewegungen

- US-Inflationsdaten und Zinserwartungen

- Marktvolatilität (VDAX)

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 142,25 | 142,75 | 137,5 | 141,85 |

| AIRBUS SE | 178,8 | 179,76 | 176,14 | 177,86 |

| ALLIANZ SE NA O.N. | 351,3 | 355,7 | 350,4 | 354,4 |

| BASF SE NA O.N. | 46 | 46,35 | 45,48 | 45,85 |

| BAY.MOTOREN WERKE AG ST | 80,28 | 81,38 | 79,82 | 80,4 |

| BAYER AG NA O.N. | 38,44 | 40,04 | 38,33 | 39,63 |

| BEIERSDORF AG O.N. | 80,22 | 81,4 | 80,08 | 80,54 |

| BRENNTAG SE NA O.N. | 45,6 | 45,79 | 44,88 | 45,33 |

| COMMERZBANK AG | 31,51 | 32,01 | 31,2 | 31,72 |

| CONTINENTAL AG O.N. | 64,06 | 64,52 | 63,26 | 64,1 |

| DAIMLER TRUCK HLDG NA ON | 40,92 | 41,5 | 40,57 | 41,5 |

| DEUTSCHE BANK AG NA O.N. | 27,62 | 27,89 | 27,28 | 27,46 |

| DEUTSCHE BOERSE NA O.N. | 240,7 | 243 | 236,6 | 240,8 |

| DEUTSCHE POST AG NA O.N. | 46,44 | 47,4 | 46,16 | 46,77 |

| DT.TELEKOM AG NA | 32,5 | 32,87 | 32,24 | 32,82 |

| E.ON SE NA O.N. | 19,03 | 19,26 | 18,72 | 19,12 |

| FRESEN.MED.CARE AG INH ON | 39,22 | 39,8 | 38,84 | 39,59 |

| FRESENIUS SE+CO.KGAA O.N. | 48,19 | 48,59 | 47,9 | 48,3 |

| GEA GROUP AG | 61,9 | 63,2 | 61,55 | 62,45 |

| HANNOVER RUECK SE NA O.N. | 250 | 251,4 | 248,4 | 248,4 |

| HEIDELBERG MATERIALS O.N. | 178,15 | 179 | 175,1 | 175,3 |

| HENKEL AG+CO.KGAA VZO | 74,26 | 74,34 | 72,44 | 73,08 |

| INFINEON TECH.AG NA O.N. | 41 | 41,69 | 40,56 | 41,32 |

| MERCEDES-BENZ GRP NA O.N. | 55,38 | 55,84 | 54,9 | 55,05 |

| MERCK KGAA O.N. | 110,8 | 112,2 | 109,4 | 111 |

| MTU AERO ENGINES NA O.N. | 350 | 353,8 | 346,6 | 352,4 |

| MUENCH.RUECKVERS. NA O.N. | 531,2 | 534,2 | 529 | 529,8 |

| PORSCHE AUTOM.HLDG VZO | 33,5 | 33,64 | 33,12 | 33,38 |

| QIAGEN NV EO -,01 | 37,32 | 37,82 | 36,52 | 37,05 |

| RHEINMETALL AG | 1616,5 | 1665,5 | 1596 | 1653 |

| RWE AG INH O.N. | 54,04 | 54,98 | 53,82 | 54,22 |

| SAP SE O.N. | 171,6 | 172,88 | 166,46 | 169,6 |

| SCOUT24 SE NA O.N. | 74,6 | 74,95 | 72,8 | 72,8 |

| SIEMENS AG NA O.N. | 230,15 | 233,5 | 228 | 232,15 |

| SIEMENS ENERGY AG NA O.N. | 158 | 159,4 | 154,55 | 157,7 |

| SIEMENS HEALTH.AG NA O.N. | 40,46 | 40,73 | 39,56 | 39,98 |

| SYMRISE AG INH. O.N. | 71,6 | 72,16 | 71,12 | 71,6 |

| VOLKSWAGEN AG VZO O.N. | 89,98 | 91,6 | 89,08 | 90,3 |

| VONOVIA SE NA O.N. | 25,42 | 25,73 | 25,28 | 25,73 |

| ZALANDO SE | 20,23 | 20,61 | 20,09 | 20,41 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| INFINEON TECH.AG NA O.N. | 2,37 | 6,08 % |

| SIEMENS ENERGY AG NA O.N. | 8,95 | 6,02 % |

| BAYER AG NA O.N. | 2,04 | 5,43 % |

| CONTINENTAL AG O.N. | 3,26 | 5,36 % |

| SIEMENS AG NA O.N. | 11,05 | 5,00 % |

| DAIMLER TRUCK HLDG NA ON | 1,79 | 4,51 % |

| COMMERZBANK AG | 1,36 | 4,48 % |

| E.ON SE NA O.N. | 0,68 | 3,69 % |

| DEUTSCHE BANK AG NA O.N. | 0,91 | 3,43 % |

| MTU AERO ENGINES NA O.N. | 11,50 | 3,37 % |

| MERCK KGAA O.N. | 3,35 | 3,11 % |

| VONOVIA SE NA O.N. | 0,76 | 3,04 % |

| ALLIANZ SE NA O.N. | 10,20 | 2,96 % |

| ZALANDO SE | 0,57 | 2,87 % |

| VOLKSWAGEN AG VZO O.N. | 2,48 | 2,82 % |

| PORSCHE AUTOM.HLDG VZO | 0,91 | 2,80 % |

| DEUTSCHE POST AG NA O.N. | 1,26 | 2,77 % |

| HEIDELBERG MATERIALS O.N. | 4,25 | 2,48 % |

| FRESENIUS SE+CO.KGAA O.N. | 1,16 | 2,46 % |

| BASF SE NA O.N. | 1,06 | 2,37 % |

| BRENNTAG SE NA O.N. | 0,93 | 2,09 % |

| BAY.MOTOREN WERKE AG ST | 1,64 | 2,08 % |

| RWE AG INH O.N. | 0,92 | 1,73 % |

| RHEINMETALL AG | 28,00 | 1,72 % |

| ADIDAS AG NA O.N. | 2,15 | 1,54 % |

| MERCEDES-BENZ GRP NA O.N. | 0,80 | 1,47 % |

| AIRBUS SE | 2,52 | 1,44 % |

| MUENCH.RUECKVERS. NA O.N. | 6,40 | 1,22 % |

| DT.TELEKOM AG NA | 0,32 | 0,98 % |

| HANNOVER RUECK SE NA O.N. | 2,00 | 0,81 % |

| GEA GROUP AG | 0,35 | 0,56 % |

| SYMRISE AG INH. O.N. | 0,40 | 0,56 % |

| HENKEL AG+CO.KGAA VZO | 0,20 | 0,27 % |

| SIEMENS HEALTH.AG NA O.N. | -0,02 | -0,05 % |

| QIAGEN NV EO -,01 | -0,12 | -0,32 % |

| FRESEN.MED.CARE AG INH ON | -0,17 | -0,43 % |

| BEIERSDORF AG O.N. | -0,44 | -0,54 % |

| DEUTSCHE BOERSE NA O.N. | -1,50 | -0,62 % |

| SAP SE O.N. | -2,28 | -1,33 % |

| SCOUT24 SE NA O.N. | -1,40 | -1,89 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.039,32 | 1.990,70 | 2,44% |

| CLASSIC ALL SH. TR | 11.772,62 | 11.421,89 | 3,07% |

| DAX PERFORMANCE-INDEX | 23.935,32 | 23.394,38 | 2,31% |

| HDAX PERFORMANCE-INDEX | 12.660,06 | 12.358,34 | 2,44% |

| MDAX PERFORMANCE-INDEX | 29.803,19 | 28.911,57 | 3,08% |

| PRIME ALL SH. TR | 9.241,24 | 9.028,54 | 2,36% |

| SDAX PERFORMANCEINDEX | 17.321,33 | 16.917,60 | 2,39% |

| TECDAX TR | 3.621,65 | 3.566,28 | 1,55% |

| TECHN. ALL SHARE TR | 3.498,65 | 3.478,96 | 0,57% |