Kompaktversion

- Index: DAX

- Börse: Xetra

- Vortag: 23589.65

- Erster: 23381.91

- Höchst: 23762.12 (um 14:44:36)

- Tiefst: 23293.52 (um 09:28:26)

- Letzter: 23447.29

- Veränderung: ‑142.36

- Veränderung(%): ‑0.60

Performance

Performance

| 1 Woche | -0,61 % |

| Aktueller Monat | -7,27 % |

| 1 Monat | -5,89 % |

| 3 Monate | -3,06 % |

| 6 Monate | -1,06 % |

| Laufendes Jahr | -4,26 % |

| 1 Jahr | +3,90 % |

| 3 Jahre | +56,74 % |

| 5 Jahre | +61,68 % |

| 10 Jahre | +138,50 % |

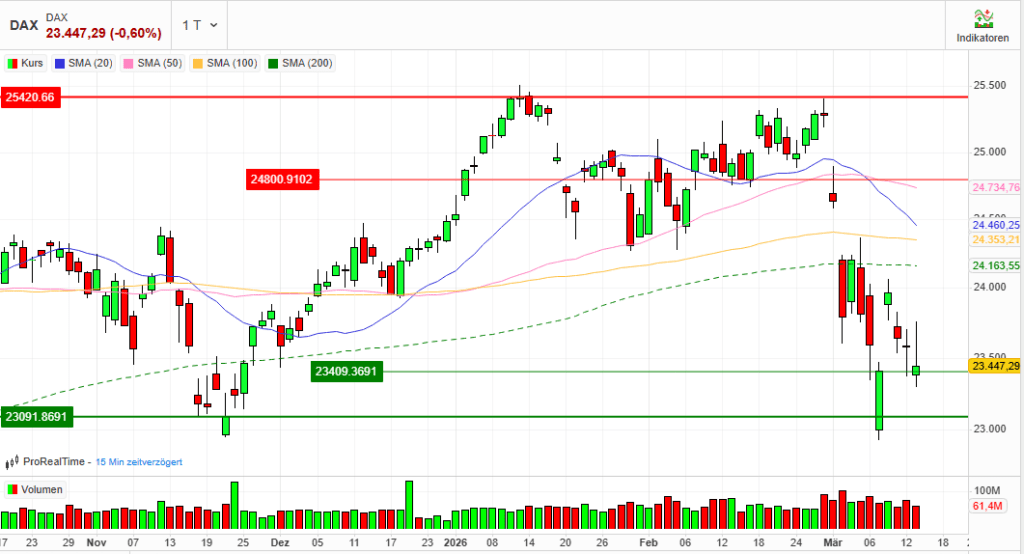

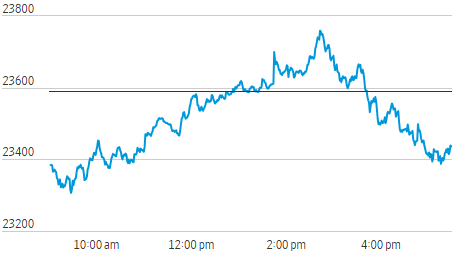

DAX-Tagesüberblick – 13. März 2026

1. Kurzüberblick

Wichtigste Marktbewegung

Der deutsche Leitindex beendete den Handelstag mit einem moderaten Rückgang und schloss bei 23.447,29 Punkten (-0,60 %). Zwischenzeitliche Erholungsversuche konnten sich nicht halten, sodass der Markt letztlich mit leichten Verlusten ins Wochenende ging.

Zentrale Treiber

Der dominierende Einflussfaktor bleibt der eskalierende geopolitische Konflikt im Nahen Osten. Die anhaltende Blockade der Straße von Hormus sowie steigende Ölpreise schüren Inflations- und Versorgungssorgen. Trotz der Freigabe strategischer Ölreserven durch die Internationale Energieagentur blieb die Nervosität am Energiemarkt hoch.

Gesamtstimmung am Markt

Die Stimmung ist von Vorsicht geprägt. Marktteilnehmer vermeiden größere Positionierungen vor dem Wochenende und reagieren sensibel auf geopolitische Nachrichten. Das übergeordnete Marktmuster bleibt defensiv.

2. Makro- und geopolitische Treiber

Geopolitische Entwicklungen

Der militärische Konflikt im Iran bleibt der zentrale Risikofaktor für die Finanzmärkte. Die Blockade der Straße von Hormus bedroht einen wichtigen Teil des globalen Ölhandels und sorgt für Versorgungsängste. Gleichzeitig drohte der Iran mit weiteren Angriffen auf Energieinfrastruktur in der Golfregion.

Internationale Initiativen zur Stabilisierung des Ölmarktes – darunter die Freigabe strategischer Reserven sowie eine temporäre Lockerung der Russland-Sanktionen durch die USA – konnten bislang keine nachhaltige Entspannung bewirken.

Wichtige Konjunkturdaten

In Deutschland zeigte sich ein gemischtes Bild:

- Der Leistungsbilanzüberschuss lag im Januar bei 17,1 Mrd. Euro.

- Die Großhandelspreise stiegen im Februar um 1,2 % gegenüber dem Vorjahr und verzeichneten damit den 15. Anstieg in Folge.

Gleichzeitig bleibt die konjunkturelle Perspektive fragil. Ökonomen warnen vor möglichen negativen Wachstumseffekten durch steigende Energiepreise.

Geldpolitische Erwartungen

Die Geldpolitik rückt erneut stärker in den Fokus der Märkte.

- Sowohl EZB als auch Fed entscheiden in der kommenden Woche über ihre Zinspolitik.

- Aktuell wird erwartet, dass kurzfristig keine Zinsschritte erfolgen, während Zinssenkungen später im Jahr weiterhin möglich bleiben.

Der Konflikt im Nahen Osten könnte jedoch einen neuen Inflationsimpuls auslösen und damit die geldpolitischen Spielräume einschränken.

3. Indexentwicklung

DAX

- Schlussstand: 23.447,29 Punkte

- Tagesveränderung: −0,60 %

Der Index konnte sich zwar deutlich vom Wochentief unterhalb von 23.000 Punkten erholen, blieb jedoch anfällig für geopolitische Schlagzeilen.

Weitere deutsche Indizes

| Index | Schlussstand | Veränderung |

|---|---|---|

| MDAX | 28.819,46 | −1,45 % |

| TecDAX | 3.574,39 | −0,14 % |

| SDAX | 16.784,93 | −1,40 % |

Die zweite und dritte Reihe zeigte insgesamt eine schwächere Entwicklung als der DAX.

Internationale Märkte

Die internationalen Aktienmärkte tendierten ebenfalls schwächer:

| Index | Veränderung |

|---|---|

| EuroStoxx 50 | −0,56 % |

| Dow Jones | −0,1 % |

| Nasdaq | −0,8 % |

| S&P 500 | −0,4 % |

Vor allem Technologieaktien standen in den USA unter Druck.

4. Marktstruktur

Marktbreite

Der DAX zeigte eine negative interne Marktstruktur:

- Gewinner: 15

- Verlierer: 24

- Unverändert: 1

Damit überwogen klar die Abgaben.

Handelsvolumen

Das Handelsvolumen im DAX betrug:

- 62,29 Mio. Aktien

- 4,15 Mrd. Euro Umsatz

Das Volumen lag unter dem Niveau des Vortages und deutet eher auf eine vorsichtige Marktteilnahme als auf einen breit angelegten Abverkauf hin.

Volatilität

Der VDAX-NEW lag bei rund 29 Punkten und signalisiert weiterhin erhöhte Unsicherheit im Markt.

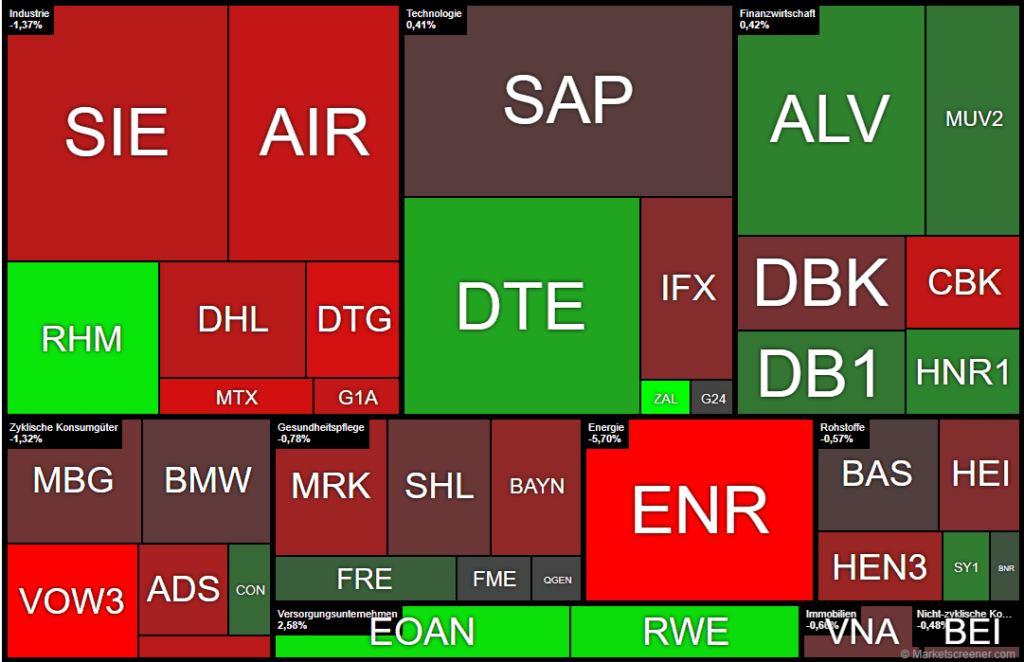

5. Sektorrotation

Starke Branchen

- Rüstungsindustrie: profitierte von geopolitischer Unsicherheit (z. B. Rheinmetall).

- Einzelhandel / E‑Commerce: Zalando mit deutlicher Outperformance.

- Teilweise defensive Konsumwerte.

Schwache Branchen

- Automobilsektor: BMW und Mercedes-Benz unter Druck.

- Banken: Deutsche Bank und Commerzbank schwächer.

- Industrie und zyklische Werte reagierten sensibel auf Konjunktursorgen.

Einordnung

Das Marktverhalten zeigt ein klares Risk-Off-Muster:

- Kapital fließt in defensive oder geopolitisch begünstigte Sektoren.

- Zyklische Industrien und Banken werden reduziert.

6. Einzelwerte

Wichtigste Gewinner

- Zalando: deutlicher Kursanstieg nach positiven Analystenkommentaren und starken Geschäftszahlen.

- Rheinmetall: profitierte von der geopolitischen Lage und steigenden Verteidigungsausgaben.

- Qiagen: Unterstützung durch positive Analystenbewertungen.

Wichtigste Verlierer

- Porsche AG: fiel auf ein neues Rekordtief aufgrund von Nachfragesorgen und strukturellen Herausforderungen.

- Commerzbank: deutliche Verluste im Bankensektor.

- BMW und Mercedes-Benz: belastet durch Analystenanpassungen und branchenspezifische Risiken.

Relevante Unternehmensnachrichten

- BMW: Kurszielsenkung durch Analysten nach Vorlage der Geschäftszahlen.

- Vincorion: kündigte Börsengang in Frankfurt an.

- Zalando: profitierte von Analysten-Upgrade und verbessertem Cashflow.

7. Rohstoffe und Währungen

Ölpreise

- Brent: 101,39 USD (+0,9 %)

- WTI: 96,83 USD (+1,2 %)

Die Preise bleiben auf hohem Niveau, getrieben durch die geopolitische Lage im Nahen Osten.

Gold

- Goldpreis: 5.044 USD je Feinunze (−0,7 %)

Das Edelmetall gab leicht nach, nachdem der Dollar stärker tendierte.

EUR/USD

- EUR/USD: 1,1438 (−0,6 %)

Der US-Dollar profitierte von seiner Rolle als sicherer Hafen.

8. Marktausblick

Kurzfristige Szenarien

Die weitere Entwicklung des DAX hängt stark von der geopolitischen Lage und den Energiepreisen ab. Solange die Straße von Hormus blockiert bleibt, dürfte die Volatilität hoch bleiben und der Markt anfällig für Rücksetzer sein.

Entscheidende Einflussfaktoren

In den kommenden Tagen stehen mehrere wichtige Themen im Fokus:

- mögliche Entspannung oder Eskalation im Iran-Konflikt

- Entwicklung der Ölpreise

- Zinsentscheidungen von Fed und EZB

- neue Konjunkturdaten und Unternehmensberichte

Sollten sich die Energiepreise stabilisieren, könnte der DAX kurzfristig wieder versuchen, sich oberhalb der Unterstützungszone um 23.300 Punkte zu festigen. Eine nachhaltige Aufwärtsbewegung bleibt jedoch stark abhängig von geopolitischen Entwicklungen.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 139,2 | 140,75 | 137,45 | 138,9 |

| AIRBUS SE | 172,34 | 172,34 | 168,12 | 168,26 |

| ALLIANZ SE NA O.N. | 349,6 | 357,8 | 348,3 | 354,1 |

| BASF SE NA O.N. | 48,12 | 49,28 | 48 | 48,35 |

| BAY.MOTOREN WERKE AG ST | 80,06 | 81,84 | 79,48 | 81,3 |

| BAYER AG NA O.N. | 38,7 | 39,52 | 38,37 | 38,64 |

| BEIERSDORF AG O.N. | 77,66 | 78,94 | 77,64 | 78,44 |

| BRENNTAG SE NA O.N. | 48,06 | 49,59 | 47,8 | 49,2 |

| COMMERZBANK AG | 29,63 | 30,41 | 29,35 | 29,59 |

| CONTINENTAL AG O.N. | 61,36 | 63,68 | 61,06 | 62,16 |

| DAIMLER TRUCK HLDG NA ON | 42,9 | 43,88 | 42,33 | 42,68 |

| DEUTSCHE BANK AG NA O.N. | 25,2 | 25,98 | 25,11 | 25,49 |

| DEUTSCHE BOERSE NA O.N. | 242,1 | 246,5 | 238,7 | 243 |

| DEUTSCHE POST AG NA O.N. | 45,2 | 45,68 | 44,81 | 45,05 |

| DT.TELEKOM AG NA | 32,71 | 33,53 | 32,32 | 33,33 |

| E.ON SE NA O.N. | 19,41 | 20,11 | 19,27 | 19,9 |

| FRESEN.MED.CARE AG INH ON | 39,19 | 39,96 | 39,17 | 39,78 |

| FRESENIUS SE+CO.KGAA O.N. | 46,2 | 47,28 | 46,16 | 46,82 |

| GEA GROUP AG | 63,5 | 63,5 | 62,1 | 62,3 |

| HANNOVER RUECK SE NA O.N. | 259 | 263,4 | 258,2 | 261,2 |

| HEIDELBERG MATERIALS O.N. | 160,6 | 163,6 | 159,7 | 161 |

| HENKEL AG+CO.KGAA VZO | 70,22 | 70,54 | 68,94 | 70,08 |

| INFINEON TECH.AG NA O.N. | 39,76 | 40,5 | 39,6 | 39,84 |

| MERCEDES-BENZ GRP NA O.N. | 54,4 | 55,32 | 53,85 | 54,85 |

| MERCK KGAA O.N. | 108 | 109,35 | 107,55 | 107,8 |

| MTU AERO ENGINES NA O.N. | 340 | 340,7 | 333 | 333,6 |

| MUENCH.RUECKVERS. NA O.N. | 533,6 | 540,2 | 530 | 537,6 |

| PORSCHE AUTOM.HLDG VZO | 32,65 | 32,75 | 32,24 | 32,31 |

| QIAGEN NV EO -,01 | 36,13 | 36,67 | 35,48 | 36,04 |

| RHEINMETALL AG | 1551 | 1620,5 | 1551 | 1592,5 |

| RWE AG INH O.N. | 55,54 | 57,48 | 55,14 | 57,02 |

| SAP SE O.N. | 165,4 | 168,36 | 165,14 | 166,44 |

| SCOUT24 SE NA O.N. | 71,6 | 72,5 | 71,1 | 71,6 |

| SIEMENS AG NA O.N. | 220,9 | 223,6 | 218,75 | 220,35 |

| SIEMENS ENERGY AG NA O.N. | 150,95 | 151,1 | 142,45 | 143,95 |

| SIEMENS HEALTH.AG NA O.N. | 38,59 | 39,04 | 38,37 | 38,78 |

| SYMRISE AG INH. O.N. | 73,08 | 73,9 | 72,44 | 73,78 |

| VOLKSWAGEN AG VZO O.N. | 91,5 | 91,7 | 89,22 | 89,5 |

| VONOVIA SE NA O.N. | 24,1 | 24,26 | 23,74 | 23,98 |

| ZALANDO SE | 21,75 | 24,2 | 21,65 | 23,54 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| ZALANDO SE | 1,52 | 6,90 % |

| RHEINMETALL AG | 42,00 | 2,71 % |

| E.ON SE NA O.N. | 0,50 | 2,58 % |

| RWE AG INH O.N. | 1,42 | 2,55 % |

| QIAGEN NV EO -,01 | 0,65 | 1,84 % |

| DT.TELEKOM AG NA | 0,53 | 1,62 % |

| HANNOVER RUECK SE NA O.N. | 2,80 | 1,08 % |

| ALLIANZ SE NA O.N. | 3,60 | 1,03 % |

| SYMRISE AG INH. O.N. | 0,68 | 0,93 % |

| DEUTSCHE BOERSE NA O.N. | 2,00 | 0,83 % |

| MUENCH.RUECKVERS. NA O.N. | 4,20 | 0,79 % |

| CONTINENTAL AG O.N. | 0,38 | 0,62 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,21 | 0,45 % |

| BRENNTAG SE NA O.N. | 0,12 | 0,24 % |

| FRESEN.MED.CARE AG INH ON | 0,01 | 0,03 % |

| SCOUT24 SE NA O.N. | 0,00 | 0,00 % |

| BASF SE NA O.N. | -0,10 | -0,21 % |

| SAP SE O.N. | -0,58 | -0,35 % |

| BAY.MOTOREN WERKE AG ST | -0,38 | -0,47 % |

| BEIERSDORF AG O.N. | -0,38 | -0,48 % |

| SIEMENS HEALTH.AG NA O.N. | -0,25 | -0,64 % |

| VONOVIA SE NA O.N. | -0,16 | -0,66 % |

| MERCEDES-BENZ GRP NA O.N. | -0,40 | -0,72 % |

| DEUTSCHE BANK AG NA O.N. | -0,22 | -0,86 % |

| HEIDELBERG MATERIALS O.N. | -1,65 | -1,01 % |

| INFINEON TECH.AG NA O.N. | -0,43 | -1,07 % |

| BAYER AG NA O.N. | -0,49 | -1,25 % |

| HENKEL AG+CO.KGAA VZO | -1,02 | -1,43 % |

| MERCK KGAA O.N. | -1,65 | -1,51 % |

| ADIDAS AG NA O.N. | -2,30 | -1,63 % |

| SIEMENS AG NA O.N. | -4,35 | -1,94 % |

| DEUTSCHE POST AG NA O.N. | -0,89 | -1,94 % |

| PORSCHE AUTOM.HLDG VZO | -0,65 | -1,97 % |

| COMMERZBANK AG | -0,64 | -2,12 % |

| GEA GROUP AG | -1,35 | -2,12 % |

| AIRBUS SE | -3,66 | -2,13 % |

| MTU AERO ENGINES NA O.N. | -8,10 | -2,37 % |

| DAIMLER TRUCK HLDG NA ON | -1,05 | -2,40 % |

| VOLKSWAGEN AG VZO O.N. | -2,88 | -3,12 % |

| SIEMENS ENERGY AG NA O.N. | -8,70 | -5,70 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 1.998,06 | 2.010,18 | -0,60% |

| CLASSIC ALL SH. TR | 11.441,61 | 11.551,74 | -0,95% |

| DAX PERFORMANCE-INDEX | 23.436,29 | 23.572,44 | -0,58% |

| HDAX PERFORMANCE-INDEX | 12.383,77 | 12.464,98 | -0,65% |

| MDAX PERFORMANCE-INDEX | 28.812,74 | 29.244,14 | -1,48% |

| PRIME ALL SH. TR | 9.038,69 | 9.099,30 | -0,67% |

| SDAX PERFORMANCEINDEX | 16.814,84 | 17.034,13 | -1,29% |

| TECDAX TR | 3.572,52 | 3.576,37 | -0,11% |

| TECHN. ALL SHARE TR | 3.456,97 | 3.456,48 | 0,01% |

Marktbericht

1. Status quo: Der DAX im Zeichen globaler Instabilität

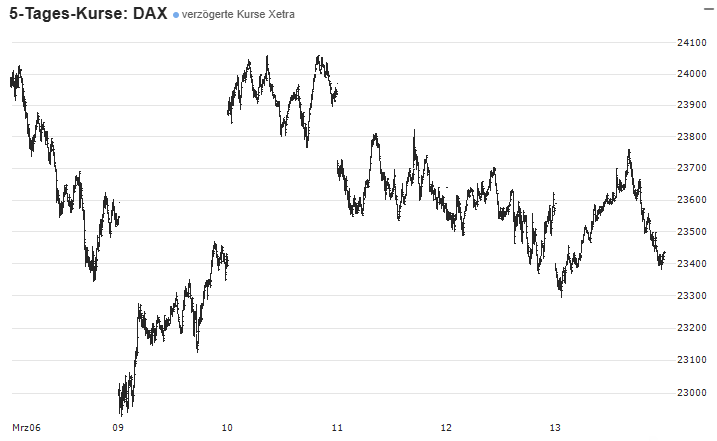

Der deutsche Aktienmarkt beendete die Handelswoche am Freitag, dem 13. März 2026, in einer ausgeprägten „Risk-off“-Stimmung. Während der DAX zur Mittagszeit noch nahezu unverändert notierte und zeitweise Gewinne von über 0,7 % verzeichnete, sorgte die geopolitische Eskalation am Nachmittag für einen erneuten Abverkauf. Auslöser der verstärkten Risikoaversion war die Ankündigung von US-Verteidigungsminister Pete Hegseth über die „bisher größte Angriffswelle“ gegen den Iran. Angesichts dieser massiven militärischen Intensivierung mieden Investoren spekulative Positionen über das Wochenende.

Zusammenfassung der Kerndaten (Schlussstände vom 13.03.2026):

- DAX: 23.447,29 Punkte (-0,60 %)

- MDAX: 28.819,46 Punkte (-1,45 %)

- TecDAX: 3.574,39 Punkte (-0,14 %)

- SDAX: 16.784,93 Punkte (-1,40 %)

Wochenrückblick und Volatilität: Die Handelswoche war von extremer Volatilität gezeichnet. Nach einem Sturz auf das Wochentief von 22.927 Punkten am Montag – dem niedrigsten Stand seit Mai – stabilisierte sich der Index oberhalb der kritischen Unterstützung von 23.300 Punkten. Dennoch bleibt die Erholung fragil, da der Markt ein langwieriges Konfliktszenario einpreist und der „Brent-Risikoprämie“ trotz politischer Interventionen kaum nachgibt. Die systemische Bedrohung durch die Energiekrise bleibt der dominante Marktfaktor.

2. Der Energiefaktor: Die Straße von Hormus als Marktnadelöhr

Die Blockade der Straße von Hormus stellt eine systemische Bedrohung für die Stabilität des DAX dar. Durch dieses Nadelöhr fließen normalerweise rund 20 % des weltweiten Öl- und Flüssiggasverbrauchs (LNG) sowie kritische Agrarrohstoffe.

Analyse der Angebotsverknappung: Die IEA warnt vor der „größten Versorgungsunterbrechung der Geschichte“. Da die Produzenten am Golf ihre Förderung aufgrund der Blockade um mindestens 10 Millionen Barrel pro Tag gedrosselt haben, sind etwa 7,5 % der Weltproduktion betroffen. Dies hält die Preise für Brent und WTI beharrlich um die 100-Dollar-Marke.

Der „Double-Whammy“-Effekt für die deutsche Industrie: Ein kritischer Belastungsfaktor ist das Erstarken des US-Dollar-Index auf über 100,3 (Höchststand seit Mai 2025). Für hiesige Industrieunternehmen entsteht eine doppelte Kostenfalle: Energie ist nicht nur aufgrund der Verknappung teuer, sondern wird durch den Fall des Euro unter die Marke von 1,15 USD zusätzlich verteuert, da Energierohstoffe faktisch in einer teureren Währung importiert werden müssen.

Interventionsmaßnahmen im Vergleich:

| Maßnahme | Umfang / Spezifikation | Ziel / Status |

| IEA-Reservenfreigabe | 400 Mio. Barrel weltweit (DE-Anteil: 19,51 Mio. Barrel / 2,64 Mio. t) | Versuch der physischen Marktberuhigung |

| US-Sanktionslockerung | 30-tägige Freigabe für russisches Öl, das sich bereits auf Schiffen befindet | Kurzfristige Überbrückung von Lieferengpässen |

Das Scheitern dieser Entlastungsversuche, die Ölpreise nachhaltig zu senken, verdeutlicht, dass der Markt die Drohungen des iranischen Religionsführers Modschtaba Chamenei bezüglich Angriffen auf die Infrastruktur höher gewichtet als die strategischen Reserven. Dies zementiert die Stagflationsängste.

3. Makroökonomische Indikatoren und das Zentralbank-Dilemma

Die makroökonomische Lage ist von einer paradoxen Datenlage geprägt, die EZB und Fed in ein strategisches Dilemma zwingt.

Wirtschaftsdaten Deutschland: Der Leistungsbilanzüberschuss stieg im Januar zwar auf 17,1 Mrd. Euro (Vorjahr: 16,6 Mrd. Euro), doch die Analyse offenbart eine konjunkturelle Schwäche: Der Überschuss resultiert primär daraus, dass die Importe mit ‑8,1 % deutlich stärker einbrachen als die Exporte (-6,0 %). Die Bundesbank verweist zudem auf einen kräftigeren Rückgang bei „unsichtbaren Leistungsbilanztransaktionen“. Gleichzeitig stiegen die Großhandelspreise im Februar um 1,2 %, getrieben durch einen massiven Zuwachs bei Nichteisenmetallen (+44,9 %). Das DIW prognostiziert eine Wachstumsdämpfung von 0,1 bis 0,2 Prozentpunkten durch den Nahost-Konflikt.

US-Markteinfluss und Stagflationssignale: Die massive Abwärtskorrektur des US-BIP (0,7 % im Q4 2025) bei gleichzeitig hartnäckigem Kern-PCE von 3,1 % verstärkt das Stagflationsszenario. Das sinkende Verbrauchervertrauen (University of Michigan: 55,5 Punkte) signalisiert eine schwindende globale Nachfrage für deutsche Exporteure. Am Rentenmarkt spiegelt sich die Anspannung in der Rendite zehnjähriger Bundesanleihen wider, die mit 2,97 % den höchsten Stand seit 2023 erreichte.

Zinserwartungen: Während der Markt für die Fed nur noch eine einzige Zinssenkung für 2026 einpreist, steigt für die EZB die Wahrscheinlichkeit für Zinsschritte zur Kontrolle des „Inflationsbuckels“ im Frühjahr, was die Finanzierungskosten der Unternehmen als zweites großes Kursrisiko etabliert.

4. Sektorenanalyse: Profiteure und Verlierer der Krise

Die heterogene Performance unterstreicht die Notwendigkeit eines präzisen Stock-Pickings.

Krisen-Gewinner:

- Agrar & Rüstung: K+S (+2,4 %) profitierte direkt von der Blockade, da 25 % der weltweiten Düngemittelexporte und 35 % der Harnstoffexporte durch die Straße von Hormus verlaufen. Rheinmetall (+2,7 %) setzt seine Erholung aufgrund der eskalierenden Sicherheitslage fort.

- E‑Commerce: Zalando (+6,9 % bis 8,8 %) war DAX-Spitzenreiter. Ausschlaggebend war neben der Bernstein-Hochstufung auf „Market-Perform“ vor allem der verbesserte Barmittelzufluss und der Beginn von Ausschüttungen an Investoren, was in diesem Umfeld als Zeichen besonderer Resilienz gewertet wurde.

Krisen-Verlierer:

- Automobilindustrie: Die Porsche AG markierte ein Rekordtief bei 36,22 Euro. DZ-Bank-Analyst Michael Punzet äußerte sich skeptisch und betonte, dass aktuelle Maßnahmen gegen die schwache China-Nachfrage und die US-Zollpolitik erst mittelfristig greifen. BMW verzeichnete Kurszielsenkungen auf 100 Euro; trotz einer „beeindruckenden PPA-bereinigten Gewinnmarge“ blieb der freie Cashflow hinter den Erwartungen zurück.

- Finanzsektor: Deutsche Bank (-0,8 %) und Commerzbank (-2,1 %) litten unter den Stagflationssorgen und potenziell steigenden Kreditrisiken durch fiskalische Ungleichgewichte.

5. Ausblick und Risikobewertung

Die kommende Handelswoche wird durch eine extrem hohe Nachrichtenintensität geprägt sein, wobei die Weltpolitik die ökonomischen Fundamentaldaten weiterhin überschatten dürfte.

Kritische Termine:

- Notenbanksitzungen: Fed (Mittwoch) und EZB (Donnerstag) zur Bewältigung des Inflationsdrucks.

- Konjunktur: ZEW-Index (Dienstag) mit erwartetem deutlichem Rücksetzer.

- Technik: Großer Verfallstag an den Terminbörsen (Freitag).

Technische Chartmarken: Nach Analyse von Frank Sohlleder (ActivTrades) fungiert die Marke von 23.300 Punkten als essentielles „Make-or-Break“-Level. Solange dieses Level gehalten wird, besteht die Chance, dass das Gröbste der Abverkaufswelle überstanden ist.

Abschluss-Statement: Das Risiko einer Rezession bleibt akut. Sollte die Blockade der Straße von Hormus anhalten und der Ölpreis die Marke von 150 Dollar überschreiten, ist eine globale Kontraktion unvermeidbar. Eine Bodenbildung ist derzeit rein an die Hoffnung auf eine physische Sicherung der Handelswege gekoppelt. Bis dahin ist eine defensive Positionierung unter Berücksichtigung der Währungsdynamik (USD-Stärke) geboten.