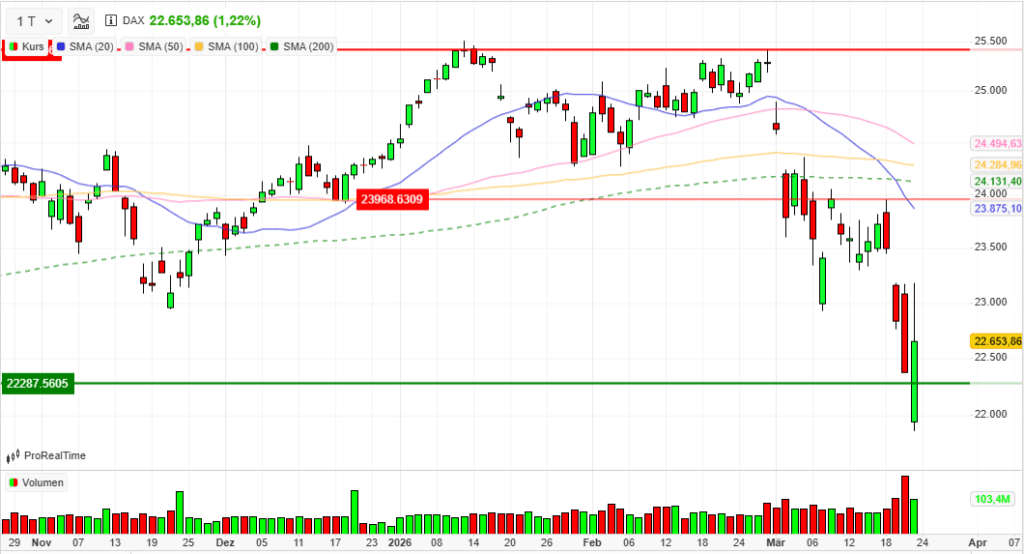

- Index: DAX

- Handelsplatz: Xetra

- Datum: 23.03.2026

- Vortag: 22380,19

- Erster: 21946,95

- Höchst: 23178,70 (12:14:53)

- Tiefst: 21863,81 (11:49:46)

- Letzter: 22653,86

- Veränderung: +273,67

- Veränderung(%): +1,22

DAX-Tagesüberblick — 23. März 2026

1. Kurzüberblick

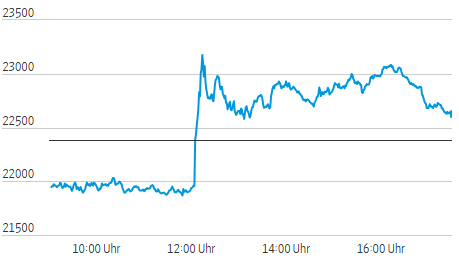

Wichtigste Marktbewegung: Der deutsche Aktienmarkt erlebte am Montag ein spektakuläres Intraday-Reversal. Nach anfänglichen panikartigen Abverkäufen, die den Leitindex um bis zu 2,3 % ins Minus drückten, drehte der Markt zur Mittagszeit massiv nach oben. Vom Tagestief bis zum Tageshoch legte der DAX zeitweise um rund 1.300 Punkte zu.

Zentrale Treiber: Auslöser für die Kehrtwende war die Ankündigung von US-Präsident Donald Trump, geplante militärische Angriffe auf die iranische Energieinfrastruktur um fünf Tage zu verschieben und von „produktiven Gesprächen“ zu sprechen. Dies führte zu einer schlagartigen Entspannung bei den Energiepreisen.

Gesamtstimmung am Markt: Die Stimmung drehte im Tagesverlauf von tiefem “Risk-Off” (Angst vor einer Eskalation und Blockade der Straße von Hormus) zu “Risk-On” (Hoffnung auf eine diplomatische Lösung). Das Prinzip Hoffnung dominierte den Nachmittagshandel.

2. Makro- und geopolitische Treiber

Geopolitische Entwicklungen: Der Nahostkonflikt bleibt das bestimmende Thema. Ein 48-Stunden-Ultimatum der USA an den Iran zur Öffnung der Straße von Hormus wurde durch die neue 5‑Tages-Frist vorerst entschärft. Dementis aus Teheran bezüglich angeblicher Verhandlungen mit den USA sorgten jedoch dafür, dass die geopolitische Lage hochgradig fragil bleibt.

Wichtige Konjunkturdaten: Vorläufige Daten der Europäischen Kommission zeigten, dass das Verbrauchervertrauen in der Eurozone im März auf ‑16,3 Punkte sank – den niedrigsten Stand seit Herbst 2023. In den USA fiel der Chicago Fed National Activity Index für Februar auf ‑0.11 Punkte, was auf eine nachlassende Wachstumsdynamik hindeutet.

Geldpolitische Erwartungen: Die drohende Stagflation (steigende Energiepreise bei schwächelnder Wirtschaft) bleibt ein Risiko. Durch den nachgebenden Ölpreis am Nachmittag verringerten sich die extremen Inflationsängste leicht. Dennoch bleiben die Renditen am Anleihemarkt hoch (US-10-Jahres-Rendite zeitweise über 4,42 %), da die Notenbanken (Fed, EZB) im aktuellen Umfeld kaum Spielraum für baldige Zinssenkungen haben.

3. Indexentwicklung

DAX: Der Leitindex schloss mit einem deutlichen Plus von 1,22 % bei 22.653,86 Punkten. Die extreme Schwankungsbreite von fast 6 % war historisch bemerkenswert (Tagestief: 21.864 / Tageshoch: > 23.100).

Weitere deutsche Indizes: Die zweite und dritte Reihe performte noch etwas stärker. Der MDAX stieg um 1,56 % auf 28.229,36 Punkte, der SDAX um 1,60 % auf 16.463,01 Punkte. Der TecDAX hinkte mit +0,44 % (3.435,36) leicht hinterher.

Internationale Märkte (Momentaufnahme): Auch international griffen Investoren zu. Der EuroStoxx 50 schloss 1,33 % höher. Die US-Märkte notierten am frühen Abend europäischer Zeit ebenfalls deutlich im Plus: Der Dow Jones stieg um ca. 1,6 %, der S&P 500 um 1,3 % und der von Technologie-Werten dominierte Nasdaq Composite lag rund 1,4 % im Plus.

4. Marktstruktur

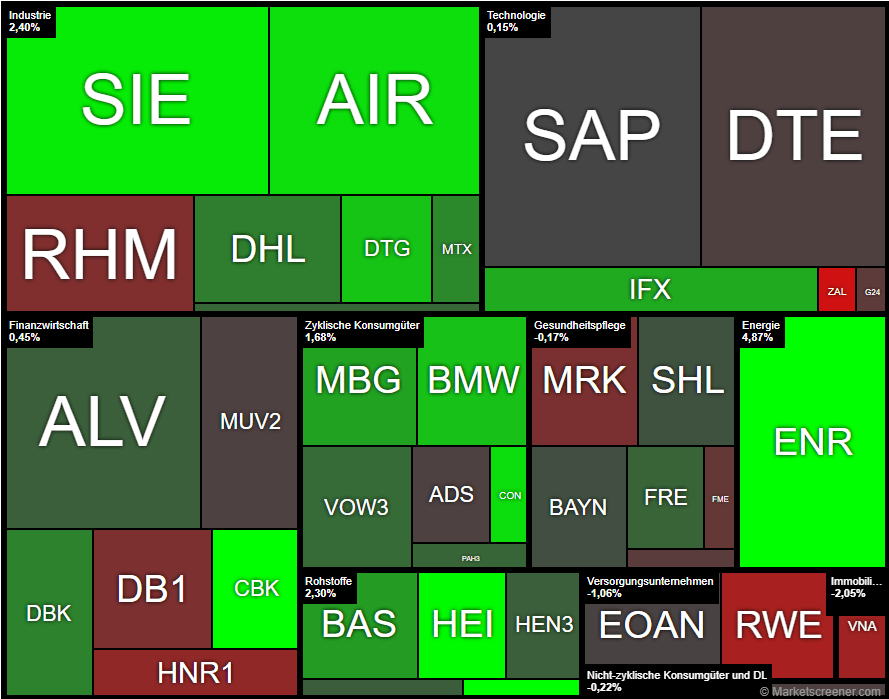

Marktbreite: Die Marktbreite präsentierte sich zum Handelsschluss solide positiv. 25 DAX-Werte verbuchten Gewinne, während 15 Werte im Minus schlossen. Das Übergewicht deutlicher Kursgewinne (+3 % bis knapp +6 % an der Spitze) gegenüber moderaten Verlusten (max. ‑3 % am Ende) stützt das Bild eines starken Handelstages.

Handelsvolumen: Eine kritische Betrachtung erfordert das Volumen. Der Kurssprung erfolgte bei einem Handelsvolumen von knapp 103,4 Millionen Stücken – ein Rückgang von rund 40 % im Vergleich zum starken Abverkaufstag am vergangenen Freitag (172,1 Mio.). Dies deutet darauf hin, dass der Anstieg eher durch ein Versiegen des Verkaufsdrucks und Short-Eindeckungen als durch massiven, überzeugten Kaufdruck zustande kam.

Volatilität: Der VDAX-NEW, das Barometer für die Nervosität der Anleger, notierte bei hohen 32,00 Punkten (+2,28 %). Trotz steigender Kurse bleibt die erwartete Schwankungsbreite im Markt extrem hoch, was auf eine tiefe Verunsicherung der institutionellen Anleger schließen lässt.

5. Sektorrotation

Starke Branchen: Ein klassisches “Risk-On”-Szenario prägte den Nachmittag. Kapital floss massiv in konjunktursensible Zykliker (Chemie, Industrie), den stark gebeutelten Automobilsektor sowie in Banktitel.

Schwache Branchen: Gemieden wurden klassische defensive Werte, Versorger und zinssensible Immobilienaktien. Auch Rüstungsaktien, die zuvor als sichere Häfen galten, wurden verkauft.

Einordnung: Die Marktteilnehmer schichteten aggressiv in Erwartung sinkender Energiepreise und einer geopolitischen Deeskalation um.

6. Einzelwerte

Wichtigste Gewinner (DAX): Angeführt wurde der Leitindex von Brenntag (+5,78 %), Siemens Energy (+4,87 %), der Commerzbank (+4,12 %) und Heidelberg Materials (+4,03 %). Im MDAX stach Delivery Hero mit einem Kurssprung von zeitweise über 11 % (Schlusskurs +7,9 %) nach dem Verkauf des Taiwan-Geschäfts für 600 Mio. US-Dollar an Grab Holdings heraus.

Wichtigste Verlierer (DAX): Am Ende des Tableaus fanden sich Zalando (-3,06 %), Versorger wie RWE (-2,21 %) sowie der Immobilienwert Vonovia (-2,05 %). Auch der Rüstungskonzern Rheinmetall gab um 1,23 % nach, obwohl die EU-Kommission die nächste Phase für das europäische Kampfpanzer-Projekt (MARTE) genehmigt hatte.

Relevante Unternehmensnachrichten: Bei der Commerzbank forderte CEO Bettina Orlopp öffentlich mehr Klarheit bezüglich der Absichten der UniCredit. Auf internationaler Bühne sorgte zudem Elon Musk für Aufsehen, der neue Chipfabriken für Tesla und SpaceX in Texas ankündigte.

7. Rohstoffe und Währungen

Ölpreise: Der Energiemarkt war der Dreh- und Angelpunkt des Tages. Der Preis für die Nordseesorte Brent stürzte von über 114 US-Dollar am Morgen auf zeitweise knapp über 100 US-Dollar ab (ein Tagesverlust von fast 10 %), als die akute Bedrohung der iranischen Ölinfrastruktur vorerst vom Tisch genommen wurde.

Gold: Der sichere Hafen Gold wurde liquidiert. Der Preis für die Feinunze fiel deutlich um über 2,1 % in Richtung 4.397 US-Dollar.

EUR/USD: Der US-Dollar gab seinen Status als Krisenwährung teilweise ab, was dem Euro Auftrieb verlieh. Die Gemeinschaftswährung kletterte auf Kurse um 1,1588 US-Dollar.

8. Marktausblick

Mögliche kurzfristige Szenarien: Die Erholungsrally steht auf wackeligen Beinen (sinkendes Volumen bei steigenden Kursen gepaart mit einem sehr hohen VDAX). Der Markt ist ein massives geopolitisches “Gap-Risk” eingegangen. Sollte die 5‑Tages-Frist ungenutzt verstreichen oder es zu neuen Eskalationen in der Region kommen, drohen abrupte Kursrücksetzer auf die Tiefs des Vormittags.

Entscheidende Einflussfaktoren: In den kommenden Handelstagen werden die Nachrichtenlage aus dem Nahen Osten sowie die Ölpreisentwicklung die absolute Dominanz über die Aktienmärkte behalten. Fundamental richten Investoren den Blick auf die morgigen Flash-PMI-Daten (Einkaufsmanagerindizes) aus den USA, um die wirtschaftliche Widerstandsfähigkeit im aktuellen Inflationsumfeld zu bewerten.

DAX-Tagesüberblick:

Geopolitische Atempause löst spektakuläre Marktwende aus

1. Marktbericht: Die Trump-Wende und ihre Dynamik

Der deutsche Aktienmarkt erlebte am Montag eine der volatilsten Handelsphasen der jüngeren Geschichte. Standen die Vorzeichen am Vormittag angesichts eines drohenden US-Ultimatums gegen den Iran noch auf systemischer Eskalation, transformierte eine einzige Social-Media-Ankündigung die Lähmung in eine marktbreite Erleichterungsrally. Donald Trump verkündete über „Truth Social“, das Ultimatum zur Öffnung der Straße von Hormus um fünf Tage zu verschieben, und verwies auf „sehr gute und produktive Gespräche“. Diese Nachricht fungierte als strategischer Wendepunkt, der die Marktpsychologie abrupt vom Krisenmodus auf das „Prinzip Hoffnung“ (Timo Emden) umschaltete.

Die Chronologie verdeutlicht die extreme Dynamik: Nach einem morgendlichen Absturz auf ein Tief von 21.864 Punkten (ca. ‑2,3 %) drehte der DAX nach Trumps Post steil nach oben. Bundeskanzler Friedrich Merz begrüßte die Entwicklung in Berlin und zeigte sich „dankbar“ für die diplomatische Atempause. Die anfängliche Euphorie, die den Index zeitweise über 3,5 % ins Plus hievte, wurde jedoch durch scharfe Dementis aus Teheran gedämpft. Der iranische Parlamentspräsident Mohammed Bagher Ghalibaf bezeichnete die Berichte über Verhandlungen als „Fake News“ und warf den USA vor, mit diesen Falschmeldungen lediglich dem geopolitischen „Sumpf“ entkommen zu wollen.

“So What?”-Ebene: Die Erholung ist von extremer Fragilität geprägt. Marktanalyst Timo Emden bezeichnet die Ankündigung treffend als „Beruhigungspille auf Zeit“. Da die Kommunikation zwischen Washington und Teheran diametral widersprüchlich bleibt, reagiert der Markt lediglich auf eine zeitliche Vertagung der Krise. Die fundamentale Eskalationsgefahr ist nicht gebannt, sondern lediglich um 120 Stunden aufgeschoben.

2. Index-Performance und Volatilitätsanalyse

Der Handelstag war von einer außergewöhnlichen Schwankungsbreite geprägt, die mit fast 6 % die höchste Volatilität seit dem „Zoll-Schock“ vom 7. April 2025 markierte. Zwischen dem Tagestief bei 21.864 Punkten und dem Tageshoch bei 23.178 Punkten vollzog der Leitindex eine spektakuläre 1.300-Punkte-Rallye.

Index Schlussstand Veränderung

- DAX 22.653,86 Pkt. +1,22 %

- MDAX 28.229,36 Pkt. +1,56 %

- TecDAX 3.435,36 Pkt. +0,44 %

- SDAX 16.463,01 Pkt. +1,60 %

“So What?”-Ebene: Mit einem Handelsumsatz von 6,863 Mrd. Euro im DAX war die Liquidität beachtlich. Diese hohen Volumina in Verbindung mit einer Intraday-Spanne von fast 6 % signalisieren, dass institutionelle Akteure trotz des positiven Vorzeichens in tiefer Unsicherheit agieren. Die aktuelle Bewegung ist eher als technisch getriebene Erleichterungsrally denn als nachhaltige Trendwende zu werten.

3. Corporate News: Gewinner, Verlierer und strategische Deals

In einem heterogenen Marktumfeld dominierten am Montag strategische Desinvestitionen und sektorale Rotationen, die teilweise fundamentale Schwächen maskierten.

* Delivery Hero (+11,67 %): Der klare Tagessieger profitierte massiv vom Verkauf des Taiwan-Geschäfts (Foodpanda) an Grab für 600 Mio. USD in bar. JPMorgan-Analyst Marcus Diebel betonte, dass der erzielte Preis „deutlich über den Markterwartungen“ liege. Der Erlös dient primär der dringend benötigten Schuldentilgung.

* Sektor Stahl & Industrie: Salzgitter feierte eine volatile Premiere als MDAX-Aufsteiger. Trotz eines enttäuschenden Ausblicks (Umsatzziel 9,5 Mrd. Euro) und einer Dividende von lediglich 0,20 Euro, die hinter den Erwartungen zurückblieb, drehte die Aktie nach einem initialen 10-prozentigen Absturz mit 1,4 % ins Plus. Thyssenkrupp verzeichnete im Sog der allgemeinen Entspannung Gewinne von 3,1 %.

* Energieeffizienz vs. Rüstung: Defensive Industriewerte wie Brenntag (+5,8 %) und Heidelberg Materials (+4,9 %) profitierten unmittelbar von sinkenden Inflationssorgen durch fallende Energiekosten. Im Gegensatz dazu verlor Rheinmetall 1,23 %, obwohl die EU-Kommission die nächste Phase des MARTE-Panzerprojekts genehmigt hatte – geopolitische Entspannungssignale belasteten hier die kurzfristige Story.

* Immobilien & Pharma: Während zyklische Werte stiegen, blieb der Immobiliensektor unter Druck. Vonovia (-0,87 %) und LEG Immobilien (-1,4 %) gehörten zu den schwächsten Werten, da der Markt Kapital in risikoreichere Assets umschichtete („Risk-on“).

“So What?”-Ebene: Der Markt belohnte radikale Bilanzbereinigungen (Delivery Hero) und operative Hebel auf sinkende Inputkosten (Brenntag). Dass Salzgitter trotz schwacher Fundamentaldaten zulegte, ist primär der Index-Promotion und dem marktbreiten Sentiment geschuldet.

4. Rohstoffe und Währungen: Ölpreis als Inflationsbremse

Die drastische Korrektur an den Rohstoffmärkten war der entscheidende Katalysator für die Aktienwende, da sie den unmittelbaren Druck von den Inflations- und Zinserwartungen nahm.

Asset Preis / Kurs Veränderung

- Brent Öl 101,55 USD ‑9,5 %

- WTI Öl 89,97 USD ‑8,4 %

- Gold 4.366,11 USD ‑2,7 %

- EUR/USD 1,1587 +0,2 %

- GBP/USD 1,3394 +0,4 %

“So What?”-Ebene: Laut Marktstratege Eric Winograd ist der Ölpreis derzeit die einzige maßgebliche Variable für die Finanzmärkte. Der Rückgang von über 114 USD auf knapp 101 USD fungiert als direkte Entlastung für die globale Industrie und dämpft stagflationäre Sorgen. Dies vergrößert theoretisch den Spielraum der Zentralbanken, auch wenn Gold aufgrund anhaltender Zinssorgen unter Druck blieb.

5. Internationales Umfeld: Wall Street und Europa

Die US-Märkte griffen die europäische Vorlage dankbar auf. Insbesondere der Technologiesektor erhielt nach der KI-Skepsis der Vorwoche eine Verschnaufpause.

* US-Indizes: Der Dow Jones stieg um 1,3 %, während der S&P 500 (+1,1 %) und der Nasdaq (+1,2 %) ebenfalls deutlich zulegten.

* Tesla (+2,9 %): Elon Musk sorgte mit der Ankündigung des „Terafab“-Projekts – zwei hochmodernen Chipfabriken in Austin, Texas, für Roboter und Weltraum-KI – für zusätzlichen Auftrieb.

* Europa: Der EuroStoxx 50 legte um 1,33 % zu. London (FTSE 100) blieb mit ‑0,24 % hingegen ein Nachzügler.

“So What?”-Ebene: Es klafft eine tiefe Lücke zwischen marktgetriebener Euphorie und realwirtschaftlicher Eintrübung. Während die Kurse stiegen, sank das Verbrauchervertrauen im Euroraum auf ein Tief von ‑16,3. Zudem unterstrichen die rückläufigen US-Bauausgaben (-0.3 %) und der schwache Chicago Fed National Activity Index (-0,11), dass die konjunkturelle Basis brüchig bleibt. Der Markt wettet rein auf Diplomatie und ignoriert die harten Daten.

6. Fazit und Ausblick: Hoffnung auf diplomatische Lösung

Der DAX hat sich mit dem Schlusskurs von 22.653,86 Punkten über eine wichtige technische Marke gerettet. Dennoch beginnt nun eine kritische fünftägige Bewährungsprobe.

Zentrale Takeaways:

1. Rhetorik-Abhängigkeit: Die Märkte sind Geiseln von Social-Media-Statements. Die Diskrepanz zwischen US-Optimismus und iranischen „Fake News“-Vorwürfen bleibt ein unberechenbares Risiko.

2. Ölpreis als Anker: Die Stabilität der Rallye hängt fast ausschließlich an der Fortführung der Energiekosten-Entspannung.

3. Ultimatum-Dynamik: „Aufgeschoben ist nicht aufgehoben“ (Timo Emden). Der 5‑Tage-Korridor ist kein Frieden, sondern eine Verlängerung der Unsicherheit.

Für die kommenden Sitzungen ist die Verteidigung der Marke von 22.600 Punkten essenziell. Sollten die „produktiven Gespräche“ keine greifbaren diplomatischen Resultate liefern, dürfte die technische Unterstützung angesichts der schwachen Konjunkturdaten schnell in sich zusammenbrechen.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 130,9 | 139 | 129,95 | 133,25 |

| AIRBUS SE | 159,58 | 170,2 | 157,94 | 166,42 |

| ALLIANZ SE NA O.N. | 341,1 | 358 | 339,8 | 349,7 |

| BASF SE NA O.N. | 45 | 47,84 | 44,88 | 46,89 |

| BAY.MOTOREN WERKE AG ST | 73,76 | 78,86 | 73,38 | 77,84 |

| BAYER AG NA O.N. | 37,42 | 39,9 | 37,23 | 38,47 |

| BEIERSDORF AG O.N. | 71,5 | 74,18 | 71,1 | 72,58 |

| BRENNTAG SE NA O.N. | 47,64 | 52,2 | 47,3 | 51,28 |

| COMMERZBANK AG | 29,47 | 32,34 | 29,32 | 31,58 |

| CONTINENTAL AG O.N. | 56,38 | 60,82 | 55,76 | 59,74 |

| DAIMLER TRUCK HLDG NA ON | 38,8 | 41,44 | 38,43 | 41,03 |

| DEUTSCHE BANK AG NA O.N. | 24,08 | 25,88 | 23,82 | 25,11 |

| DEUTSCHE BOERSE NA O.N. | 241,9 | 247 | 239,5 | 240,3 |

| DEUTSCHE POST AG NA O.N. | 43,02 | 45,27 | 42,65 | 44,55 |

| DT.TELEKOM AG NA | 31,25 | 32,68 | 30,77 | 31,54 |

| E.ON SE NA O.N. | 18,11 | 18,87 | 17,91 | 18,46 |

| FRESEN.MED.CARE AG INH ON | 36,91 | 38,02 | 36,82 | 37,47 |

| FRESENIUS SE+CO.KGAA O.N. | 43 | 45,02 | 42,37 | 44 |

| GEA GROUP AG | 59,25 | 60,7 | 57,95 | 60,05 |

| HANNOVER RUECK SE NA O.N. | 256 | 261,2 | 254,8 | 255,6 |

| HEIDELBERG MATERIALS O.N. | 167,5 | 181,4 | 165,2 | 178,2 |

| HENKEL AG+CO.KGAA VZO | 65 | 67,84 | 64,42 | 66,54 |

| INFINEON TECH.AG NA O.N. | 36,52 | 40,06 | 35,78 | 38,49 |

| MERCEDES-BENZ GRP NA O.N. | 50 | 52,65 | 49,8 | 51,93 |

| MERCK KGAA O.N. | 102,2 | 106,15 | 100,7 | 102,8 |

| MTU AERO ENGINES NA O.N. | 302,2 | 318,3 | 293,2 | 311,2 |

| MUENCH.RUECKVERS. NA O.N. | 514,6 | 530 | 509,6 | 519,8 |

| PORSCHE AUTOM.HLDG VZO | 31 | 32,22 | 30,59 | 31,68 |

| QIAGEN NV EO -,01 | 34,25 | 34,94 | 33,88 | 34,25 |

| RHEINMETALL AG | 1461,5 | 1528 | 1427 | 1483 |

| RWE AG INH O.N. | 54,94 | 56,37 | 54,44 | 54,94 |

| SAP SE O.N. | 150,46 | 161,52 | 150,4 | 153,86 |

| SCOUT24 SE NA O.N. | 64,05 | 65,65 | 63,2 | 64,5 |

| SIEMENS AG NA O.N. | 199,26 | 220,9 | 198 | 211,3 |

| SIEMENS ENERGY AG NA O.N. | 134,55 | 153 | 133,85 | 147,6 |

| SIEMENS HEALTH.AG NA O.N. | 36,03 | 37,35 | 35,5 | 36,66 |

| SYMRISE AG INH. O.N. | 68,48 | 71,7 | 68,2 | 69,82 |

| VOLKSWAGEN AG VZO O.N. | 84,28 | 88 | 83,24 | 86,1 |

| VONOVIA SE NA O.N. | 20,79 | 21,57 | 20,09 | 21 |

| ZALANDO SE | 21,2 | 22,54 | 21,06 | 21,22 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| BRENNTAG SE NA O.N. | 2,80 | 5,78 % |

| SIEMENS ENERGY AG NA O.N. | 6,85 | 4,87 % |

| COMMERZBANK AG | 1,25 | 4,12 % |

| HEIDELBERG MATERIALS O.N. | 6,90 | 4,03 % |

| SIEMENS AG NA O.N. | 7,55 | 3,71 % |

| AIRBUS SE | 5,50 | 3,42 % |

| CONTINENTAL AG O.N. | 1,94 | 3,36 % |

| DAIMLER TRUCK HLDG NA ON | 1,13 | 2,83 % |

| BAY.MOTOREN WERKE AG ST | 2,08 | 2,75 % |

| INFINEON TECH.AG NA O.N. | 0,84 | 2,23 % |

| MERCEDES-BENZ GRP NA O.N. | 1,07 | 2,10 % |

| BASF SE NA O.N. | 0,89 | 1,93 % |

| MTU AERO ENGINES NA O.N. | 4,70 | 1,53 % |

| DEUTSCHE BANK AG NA O.N. | 0,35 | 1,41 % |

| DEUTSCHE POST AG NA O.N. | 0,56 | 1,27 % |

| VOLKSWAGEN AG VZO O.N. | 0,72 | 0,84 % |

| GEA GROUP AG | 0,45 | 0,76 % |

| PORSCHE AUTOM.HLDG VZO | 0,23 | 0,73 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,31 | 0,71 % |

| ALLIANZ SE NA O.N. | 2,10 | 0,60 % |

| HENKEL AG+CO.KGAA VZO | 0,38 | 0,57 % |

| SYMRISE AG INH. O.N. | 0,38 | 0,55 % |

| SIEMENS HEALTH.AG NA O.N. | 0,11 | 0,30 % |

| BAYER AG NA O.N. | 0,08 | 0,21 % |

| SAP SE O.N. | 0,04 | 0,03 % |

| E.ON SE NA O.N. | -0,02 | -0,11 % |

| ADIDAS AG NA O.N. | -0,25 | -0,19 % |

| MUENCH.RUECKVERS. NA O.N. | -1,00 | -0,19 % |

| BEIERSDORF AG O.N. | -0,16 | -0,22 % |

| DT.TELEKOM AG NA | -0,08 | -0,25 % |

| SCOUT24 SE NA O.N. | -0,35 | -0,54 % |

| FRESEN.MED.CARE AG INH ON | -0,27 | -0,72 % |

| MERCK KGAA O.N. | -1,25 | -1,20 % |

| DEUTSCHE BOERSE NA O.N. | -3,00 | -1,23 % |

| RHEINMETALL AG | -20,00 | -1,33 % |

| QIAGEN NV EO -,01 | -0,56 | -1,61 % |

| HANNOVER RUECK SE NA O.N. | -4,40 | -1,69 % |

| VONOVIA SE NA O.N. | -0,44 | -2,05 % |

| RWE AG INH O.N. | -1,24 | -2,21 % |

| ZALANDO SE | -0,67 | -3,06 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 1.928,21 | 1.912,24 | 0,84% |

| CLASSIC ALL SH. TR | 11.118,98 | 10.981,94 | 1,25% |

| DAX PERFORMANCE-INDEX | 22.595,25 | 22.397,43 | 0,88% |

| HDAX PERFORMANCE-INDEX | 11.964,67 | 11.854,52 | 0,93% |

| MDAX PERFORMANCE-INDEX | 28.248,95 | 27.870,04 | 1,36% |

| PRIME ALL SH. TR | 8.730,17 | 8.648,72 | 0,94% |

| SDAX PERFORMANCEINDEX | 16.471,43 | 16.245,78 | 1,39% |

| TECDAX TR | 3.431,77 | 3.420,83 | 0,32% |

| TECHN. ALL SHARE TR | 3.265,60 | 3.258,75 | 0,21% |