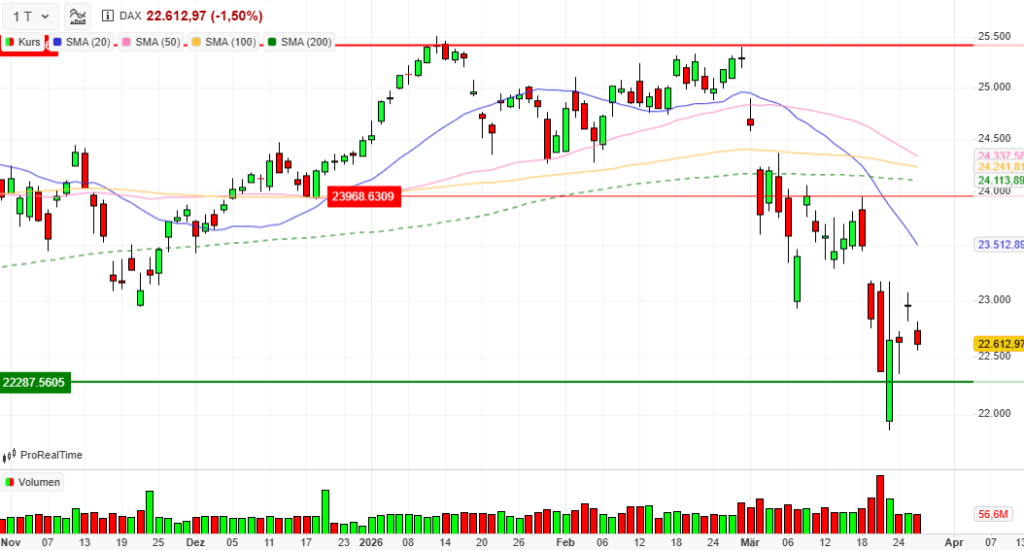

Handelsplatz: Xetra

Datum: 26.03.2026

Vortag: 22957,08

Erster: 22740,71

Höchst: 22813,41 (15:40:41)

Tiefst: 22557,10 (13:02:30)

Letzter: 22612,97

Veränderung: ‑344,11

Veränderung(%): ‑1,50

DAX-Tagesüberblick — 26. März 2026

1. Kurzüberblick

- Wichtigste Marktbewegung: Der deutsche Aktienmarkt hat nach einer kurzen Phase der Stabilisierung den Rückwärtsgang eingelegt und den Handelstag mit deutlichen Verlusten beendet.

- Zentrale Treiber: Dominierendes Thema bleibt der sich hinziehende Konflikt im Nahen Osten. Schwindende Hoffnungen auf einen Waffenstillstand zwischen den USA und dem Iran sowie rasant steigende Ölpreise haben die Inflations- und Zinssorgen der Anleger schlagartig neu entfacht.

- Gesamtstimmung am Markt: Die Stimmung ist von hoher Nervosität und Risikoaversion geprägt. Investoren meiden konjunktursensible Papiere und flüchten in defensive Sektoren. Ein klassisches “Risk-Off”-Szenario dominiert das Geschehen.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Die diplomatischen Bemühungen im Nahen Osten stecken in einer Sackgasse. Während aus den USA widersprüchliche Signale über angebliche Verhandlungsbereitschaft kommen, weist der Iran US-Vorschläge zurück. Drohungen, neben der Straße von Hormus auch die Meerenge Bab al-Mandeb zu blockieren, verschärfen die Sorgen um globale Lieferketten und die Energieversorgung massiv.

- Wichtige Konjunkturdaten: Die geopolitische Lage schlägt voll auf die heimische Wirtschaft durch. Das GfK-Konsumklima für April brach auf ‑28 Punkte ein (den tiefsten Stand seit März 2024), getrieben von der Angst vor explodierenden Energiekosten. Gleichzeitig trüben sich die Exportaussichten ein (ifo-Exporterwartungsindikator negativ), und Institute wie die OECD und das IMK senkten ihre Wachstumsprognosen für Deutschland auf magere 0,8 % bis 0,9 %.

- Geldpolitische Erwartungen: Das Schreckgespenst der Stagflation kehrt zurück. Die steigenden Energiepreise schüren die Inflation, was wiederum die Renditen am Anleihemarkt nach oben treibt. Die Rendite 10-jähriger US-Staatsanleihen kletterte auf 4,39 %, während 10-jährige Bundesanleihen die Marke von 3 % ins Visier nehmen. Der Markt preist nun sogar mögliche weitere Zinserhöhungen der EZB ein, nachdem sich EZB-Präsidentin Lagarde entsprechend handlungsbereit zeigte.

3. Indexentwicklung

- DAX: Der Leitindex schloss mit einem spürbaren Minus von 1,50 % bei 22.612,97 Punkten. Er verblieb damit zwar noch innerhalb der extrem weiten Handelsspanne vom Wochenbeginn, zeigte aber deutliche Schwäche.

- Weitere deutsche Indizes: Der Verkaufsdruck traf die Nebenwerte noch härter. Der MDAX verlor 1,93 % auf 28.264,78 Zähler. Der TecDAX gab um 1,60 % auf 3.423,19 Punkte nach, und der SDAX schloss 1,60 % tiefer bei 16.626,81 Punkten.

- Internationale Märkte: Das negative Sentiment zog sich durch ganz Europa (EuroStoxx 50 ‑1,5 %). Auch an der Wall Street dominierten zur europäischen Schlussglocke die Verkäufer: Der Dow Jones lag moderat mit rund 0,5 % bis 0,7 % im Minus, während die zinssensiblere Nasdaq unter dem Druck steigender Renditen um über 1,1 % bis 1,5 % nachgab.

4. Marktstruktur

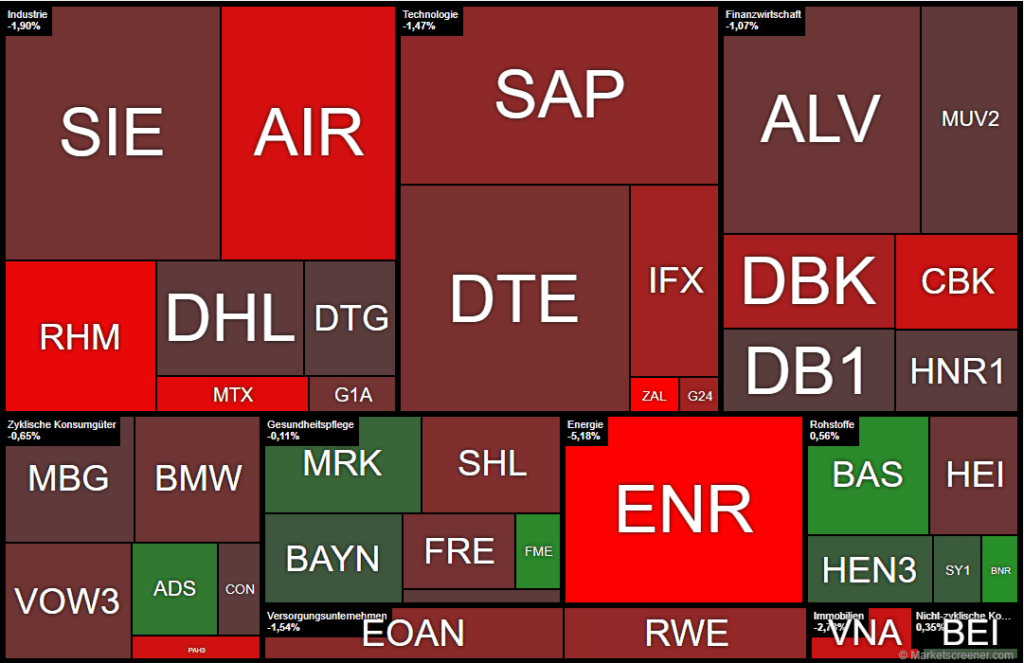

- Marktbreite: Die innere Verfassung des Marktes war ausgesprochen schwach. Im DAX standen lediglich 10 Gewinnern ganze 30 Verlierer gegenüber. Ein klares Zeichen dafür, dass der Verkaufsdruck auf breiter Front stattfand.

- Handelsvolumen: Das Volumen bei den DAX-Werten lag bei rund 56,6 Millionen gehandelten Stücken. Interessanterweise ist dies im Fünf-Tages-Vergleich ein eher niedriges Niveau (zum Vergleich: am 20.03. lag das Volumen bei 172 Mio. Stück). Dies deutet darauf hin, dass der Kursrutsch weniger durch aggressive Panikverkäufe großer Adressen ausgelöst wurde, sondern primär durch ein “Austrocknen” der Käuferseite. Mangels Nachfrage glitten die Kurse ab.

- Volatilität: Der VDAX-NEW, das “Angstbarometer” der Frankfurter Börse, sprang um 6,13 % auf 32,53 Punkte an. Werte deutlich über 30 signalisieren eine stark erhöhte Nervosität und die Erwartung anhaltend starker Kursschwankungen.

5. Sektorrotation

- Einordnung (Risk-Off): Der Markt erlebte eine klassische Flucht in die Defensive. Konjunktursensible und zinssensitive Papiere wurden rigoros abgestoßen.

- Starke Branchen: Zu den wenigen Gewinnern gehörten konjunkturunabhängige Sektoren. Die Chemie- und Rohstoffbranche (Brenntag, BASF, Symrise) hielt sich am besten. Auch ausgewählte Titel aus den Bereichen Konsumgüter (adidas, Henkel, Beiersdorf) und Gesundheit/Pharma (FMC, Merck, Bayer) boten den Anlegern einen relativen sicheren Hafen.

- Schwache Branchen: Massive Gewinnmitnahmen gab es im Rüstungs- und Luftfahrtsektor (Rheinmetall, MTU, Airbus), der in den Vormonaten stark gelaufen war. Zinssensible Sektoren wie Immobilien (Vonovia) und Technologie (SAP, Infineon) litten unter den anziehenden Anleiherenditen. Auch der gesamte Automobilsektor (Porsche, VW, BMW, Mercedes) und Finanzwerte gaben überdurchschnittlich nach.

6. Einzelwerte

- Wichtigste Gewinner:

- Brenntag (+1,58 %) und BASF (+1,44 %) führten den DAX als defensive Anker an.

- Henkel (+0,50 %) profitierte von der wohlwollend aufgenommenen Nachricht, die US-Haarpflegemarke Olaplex für 1,4 Mrd. USD zu übernehmen.

- Wichtigste Verlierer:

- Siemens Energy (-5,18 %) war das Schlusslicht im DAX, gefolgt von kräftigen Gewinnmitnahmen bei Rheinmetall (-3,40 %).

- Porsche SE (-2,90 %) litt unter den enttäuschenden Bilanzen des Großaktionärs VW und der Tochter Porsche AG.

- Relevante Unternehmensnachrichten (Nebenwerte): Im MDAX sackte Deutz trotz Gewinnsteigerungen um 7,2 % ab, da der Ausblick und das Margenziel die Börsianer enttäuschten. Im SDAX brach Kontron wegen eines verfehlten Gewinnziels für 2026 um 14,2 % ein.

7. Rohstoffe und Währungen

- Ölpreise: Der Ölmarkt war der zentrale Unruheherd. Der Preis für die Nordseesorte Brent schoss um über 6 % in die Höhe und notierte deutlich über der psychologisch wichtigen Marke von 100 USD bei rund 108 USD je Barrel. WTI stieg ebenfalls stark auf über 95 USD.

- Gold: Trotz der geopolitischen Krise gab der Goldpreis paradoxerweise nach (auf ca. 4.390 bis 4.430 USD je Feinunze, ein Minus von rund 1,6 % bis 2,5 %). Grund hierfür ist die toxische Kombination aus einem starken US-Dollar und rasant steigenden Anleiherenditen, die das zinslose Edelmetall temporär unattraktiv machen.

- EUR/USD: Der US-Dollar fungierte als sicherer Hafen. Zudem wird Öl in Dollar abgerechnet, was die Nachfrage nach der US-Währung treibt. Der Euro fiel leicht auf Niveaus um 1,1533 bis 1,1541 USD zurück.

8. Marktausblick

- Mögliche kurzfristige Szenarien: Der DAX bleibt im Würgegriff der Geopolitik. Solange der Ölpreis auf diesem hohen Niveau verharrt oder weiter steigt, bleibt die Gefahr von Stagflationsängsten akut. Das aktuell rückläufige Handelsvolumen bei fallenden Kursen lässt darauf schließen, dass sich Großinvestoren an die Seitenlinie zurückziehen. Ein schneller Rebound ist unter diesen Umständen schwer zu rechtfertigen.

- Entscheidende Einflussfaktoren: In den kommenden Handelstagen wird das Auge des Marktes primär auf dem Ölmarkt und der Nachrichtenlage aus dem Nahen Osten (Straße von Hormus) liegen. Jede Eskalation oder Deeskalation wird sofortige Kurssprünge auslösen (hoher VDAX). Zudem rücken die wöchentlichen US-Arbeitsmarktdaten sowie jegliche Äußerungen von Notenbankern (Fed, EZB) zur Zinsentwicklung in den Fokus. Anleger sollten sich auf anhaltend hohe Schwankungsbreiten einstellen.

DAX® Equities Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 131,65 | 136,2 | 131,2 | 134,1 |

| AIRBUS SE | 166,52 | 166,86 | 163,34 | 163,34 |

| ALLIANZ SE NA O.N. | 350,8 | 353,4 | 349,2 | 350,9 |

| BASF SE NA O.N. | 49,94 | 51,1 | 49,73 | 50,74 |

| BAY.MOTOREN WERKE AG ST | 78,36 | 78,64 | 77,52 | 78,18 |

| BAYER AG NA O.N. | 37,73 | 38,47 | 37,63 | 38,28 |

| BEIERSDORF AG O.N. | 74,8 | 76,02 | 74,6 | 75,22 |

| BRENNTAG SE NA O.N. | 55,3 | 57,42 | 55,3 | 56,5 |

| COMMERZBANK AG | 32,27 | 32,27 | 31,4 | 31,49 |

| CONTINENTAL AG O.N. | 60,08 | 60,46 | 59,6 | 60,18 |

| DAIMLER TRUCK HLDG NA ON | 41,29 | 41,54 | 41,07 | 41,2 |

| DEUTSCHE BANK AG NA O.N. | 25,46 | 25,53 | 25,07 | 25,26 |

| DEUTSCHE BOERSE NA O.N. | 236,3 | 239 | 235,2 | 237,9 |

| DEUTSCHE POST AG NA O.N. | 44,63 | 45,02 | 44,49 | 44,72 |

| DT.TELEKOM AG NA | 32,16 | 32,29 | 31,92 | 31,95 |

| E.ON SE NA O.N. | 18,82 | 18,9 | 18,54 | 18,7 |

| FRESEN.MED.CARE AG INH ON | 38,31 | 39,16 | 38,22 | 38,94 |

| FRESENIUS SE+CO.KGAA O.N. | 44,09 | 44,42 | 43,88 | 44,06 |

| GEA GROUP AG | 60,95 | 61,1 | 60,6 | 60,75 |

| HANNOVER RUECK SE NA O.N. | 255,6 | 257,8 | 254 | 256,4 |

| HEIDELBERG MATERIALS O.N. | 181,1 | 182,15 | 178,35 | 179,75 |

| HENKEL AG+CO.KGAA VZO | 67,18 | 68,16 | 67,18 | 67,84 |

| INFINEON TECH.AG NA O.N. | 39,11 | 39,39 | 38,08 | 38,89 |

| MERCEDES-BENZ GRP NA O.N. | 51,94 | 52,23 | 51,61 | 51,98 |

| MERCK KGAA O.N. | 105,65 | 107,35 | 105,3 | 106,9 |

| MTU AERO ENGINES NA O.N. | 317,6 | 317,6 | 307,2 | 309,6 |

| MUENCH.RUECKVERS. NA O.N. | 519,6 | 523,8 | 517,2 | 521 |

| PORSCHE AUTOM.HLDG VZO | 31,6 | 31,71 | 30,85 | 31,13 |

| QIAGEN NV EO -,01 | 34,62 | 35,48 | 34,58 | 35,07 |

| RHEINMETALL AG | 1474,5 | 1475 | 1433,5 | 1436 |

| RWE AG INH O.N. | 56,7 | 57 | 55,5 | 56 |

| SAP SE O.N. | 145,4 | 148,08 | 143,52 | 144,64 |

| SCOUT24 SE NA O.N. | 64 | 64,8 | 62,75 | 63,3 |

| SIEMENS AG NA O.N. | 210,35 | 211 | 207,65 | 209,75 |

| SIEMENS ENERGY AG NA O.N. | 155 | 155,1 | 149,5 | 150,2 |

| SIEMENS HEALTH.AG NA O.N. | 36,33 | 36,8 | 36,12 | 36,32 |

| SYMRISE AG INH. O.N. | 70,48 | 71,56 | 70,48 | 71,3 |

| VOLKSWAGEN AG VZO O.N. | 87,2 | 87,52 | 86,54 | 86,88 |

| VONOVIA SE NA O.N. | 21,15 | 21,36 | 20,82 | 21 |

| ZALANDO SE | 21,42 | 21,52 | 20,46 | 20,64 |

DAX® Equities Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| BRENNTAG SE NA O.N. | 0,88 | 1,58 % |

| BASF SE NA O.N. | 0,72 | 1,44 % |

| FRESEN.MED.CARE AG INH ON | 0,54 | 1,41 % |

| ADIDAS AG NA O.N. | 1,45 | 1,09 % |

| MERCK KGAA O.N. | 0,75 | 0,71 % |

| SYMRISE AG INH. O.N. | 0,36 | 0,51 % |

| HENKEL AG+CO.KGAA VZO | 0,34 | 0,50 % |

| BAYER AG NA O.N. | 0,15 | 0,39 % |

| QIAGEN NV EO -,01 | 0,13 | 0,37 % |

| BEIERSDORF AG O.N. | 0,26 | 0,35 % |

| DEUTSCHE BOERSE NA O.N. | -1,00 | -0,42 % |

| HANNOVER RUECK SE NA O.N. | -1,20 | -0,47 % |

| DAIMLER TRUCK HLDG NA ON | -0,20 | -0,48 % |

| CONTINENTAL AG O.N. | -0,32 | -0,53 % |

| MERCEDES-BENZ GRP NA O.N. | -0,30 | -0,57 % |

| DEUTSCHE POST AG NA O.N. | -0,26 | -0,58 % |

| MUENCH.RUECKVERS. NA O.N. | -3,20 | -0,61 % |

| ALLIANZ SE NA O.N. | -2,90 | -0,82 % |

| HEIDELBERG MATERIALS O.N. | -1,55 | -0,85 % |

| BAY.MOTOREN WERKE AG ST | -0,70 | -0,89 % |

| VOLKSWAGEN AG VZO O.N. | -0,80 | -0,91 % |

| SIEMENS AG NA O.N. | -2,05 | -0,97 % |

| GEA GROUP AG | -0,60 | -0,98 % |

| FRESENIUS SE+CO.KGAA O.N. | -0,45 | -1,01 % |

| DT.TELEKOM AG NA | -0,37 | -1,14 % |

| SIEMENS HEALTH.AG NA O.N. | -0,46 | -1,25 % |

| E.ON SE NA O.N. | -0,28 | -1,48 % |

| SAP SE O.N. | -2,26 | -1,54 % |

| RWE AG INH O.N. | -0,94 | -1,65 % |

| SCOUT24 SE NA O.N. | -1,25 | -1,94 % |

| INFINEON TECH.AG NA O.N. | -0,77 | -1,94 % |

| DEUTSCHE BANK AG NA O.N. | -0,54 | -2,09 % |

| VONOVIA SE NA O.N. | -0,59 | -2,73 % |

| COMMERZBANK AG | -0,90 | -2,78 % |

| PORSCHE AUTOM.HLDG VZO | -0,93 | -2,90 % |

| AIRBUS SE | -5,14 | -3,05 % |

| MTU AERO ENGINES NA O.N. | -10,60 | -3,31 % |

| RHEINMETALL AG | -50,50 | -3,40 % |

| ZALANDO SE | -0,83 | -3,87 % |

| SIEMENS ENERGY AG NA O.N. | -8,20 | -5,18 % |

Index Values

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 1.929,02 | 1.958,79 | -1,52% |

| CLASSIC ALL SH. TR | 11.153,58 | 11.338,69 | -1,63% |

| DAX PERFORMANCE-INDEX | 22.581,07 | 22.940,42 | -1,57% |

| HDAX PERFORMANCE-INDEX | 11.959,18 | 12.152,85 | -1,59% |

| MDAX PERFORMANCE-INDEX | 28.269,58 | 28.836,57 | -1,97% |

| PRIME ALL SH. TR | 8.728,58 | 8.868,99 | -1,58% |

| SDAX PERFORMANCEINDEX | 16.631,56 | 16.898,77 | -1,58% |

| TECDAX TR | 3.426,94 | 3.480,29 | -1,53% |

| TECHN. ALL SHARE TR | 3.215,84 | 3.265,42 | -1,52% |

Tagesüberblick: Geopolitische Spannungen und Inflationssorgen (26. März 2026)

1. Marktüberblick: Der DAX unter Verkaufsdruck

Nach einer Phase fragiler Stabilisierung ist der deutsche Aktienmarkt am heutigen Donnerstag erneut unter erheblichen Verkaufsdruck geraten. Die Marktstimmung ist geprägt von einer tiefsitzenden Risikoaversion, während die Volatilität das Geschehen fest im Griff behält. Strategisch betrachtet ist das Unvermögen des DAX, sich nachhaltig von seinen Wochentiefs zu lösen, als deutliches Warnsignal für die kommenden Handelstage zu werten. Die psychologisch und technisch relevante Zone um 22.600 Punkte rückt damit wieder in das Zentrum der Risikoabwägung.

Die folgende Tabelle illustriert die Schlussstände der wichtigsten deutschen Indizes:

| Index | Schlussstand | Veränderung (%) |

| DAX | 22.612,97 | -1,50 % |

| MDAX | 28.264,78 | -1,93 % |

| TecDAX | 3.423,19 | -1,60 % |

| SDAX | 16.626,81 | -1,60 % |

Die heutige Kursfeststellung von 22.612,97 Punkten ist insbesondere im Vergleich zur massiven 1.300-Punkte-Spanne des vergangenen Montags zu bewerten. Zwar blieb der DAX heute innerhalb dieser historischen Handelsspanne, doch das erhöhte Handelsvolumen bei gleichzeitig sinkenden Kursen deutet auf eine fortgesetzte Kapitalflucht in sicherere Asset-Klassen hin. Die Marktteilnehmer preisen zunehmend ein Worst-Case-Szenario ein, das primär durch die unberechenbare geopolitische Lage im Nahen Osten befeuert wird.

2. Geopolitischer Brennpunkt: Der Iran-Konflikt und der Energiemarkt

Der primäre Markttreiber bleibt die hochgradig widersprüchliche Nachrichtenlage im Iran-Konflikt, die eine verlässliche Asset-Allokation derzeit fast unmöglich macht. Die Märkte schwanken zwischen vagen diplomatischen Hoffnungen und der Realität einer drohenden Eskalation der wirtschaftlichen Kriegsführung.

Während US-Präsident Trump auf seiner Plattform “Truth Social” behauptet, der Iran würde förmlich um einen “Deal” flehen, berichten iranische Staatsmedien über drohende Blockaden der Straße von Hormus und der Meerenge Bab al-Mandeb. Hinter den Kulissen zeigt sich jedoch ein konkreteres Bild der Diplomatie: Die Trump-Administration hat offenbar über Pakistan einen 15-Punkte-Friedensplan übermittelt, während Teheran mit einem 5‑Punkte-Vorschlag kontert, der die volle Souveränität über die Straße von Hormus fordert. Besonders belastend wirkt der Vorwurf Trumps, der Iran erhebe bereits eine “Maut” für passierende Öltanker – ein Akt, der den Ölpreis der Sorte Brent mit 109 Dollar pro Barrel wieder deutlich über die kritische 100-Dollar-Marke katapultiert hat.

Diese Unsicherheit führt zu einer massiven Aufwärtsrevision der globalen Inflationserwartungen, da die Energiepreise nicht mehr nur als temporäres Risiko, sondern als struktureller Kostentreiber wahrgenommen werden. Diese Entwicklung untergräbt die makroökonomischen Stabilitätspfeiler Deutschlands unmittelbar und erhöht den Druck auf die EZB signifikant.

3. Makroökonomische Eintrübung: Stagflation als reales Szenario

Wir beobachten derzeit eine schmerzhafte Divergenz zwischen den langfristigen Investitionshoffnungen in künstliche Intelligenz und grüne Technologien sowie der unmittelbaren Realität kriegsbedingter Kostensteigerungen. Das Gespenst der Stagflation – stagnierendes Wachstum bei gleichzeitig hoher Inflation – ist heute zu einer greifbaren Bedrohung für den Wirtschaftsstandort Deutschland geworden.

Dies spiegelt sich in den massiv nach unten korrigierten Wachstumsprognosen wider:

- Die OECD senkte ihren Ausblick für Deutschland auf lediglich 0,8 %.

- Das IMK prognostiziert zwar 0,9 %, knüpft dies jedoch an die Bedingung, dass der Konflikt im Iran nicht über den Sommer hinaus andauert.

Die makroökonomische Schwäche wird durch den Rentenmarkt untermauert: Die Rendite der 10-jährigen Bundesanleihen stieg über die Marke von 3 % und erreichte damit ein 15-Jahres-Hoch, was die Refinanzierungskosten für Unternehmen drastisch verteuert. Parallel dazu brach das GfK-Konsumklima auf -28 Punkte ein. Laut einer aktuellen NIM-Studie rechnen 60 % der Deutschen langfristig mit hohen Energiepreisen, was die Konsumneigung massiv dämpft. Diese makroökonomische Gemengelage trifft die operativen Margen der börsennotierten Unternehmen direkt und schmälert die Gewinnerwartungen für das Gesamtjahr 2026.

4. Einzelwerte und Sektorenanalyse: Lichtblicke und operative Krisenherde

Die heutige Sektorendynamik verdeutlicht die Flucht in defensive Strategien, während enttäuschende Ausblicke kompromisslos abgestraft wurden.

- Henkel (+0,5 %): Die Akquisition der US-Marke Olaplex für 1,4 Milliarden Dollar wurde als kluger strategischer Schachzug gewertet, um in einem schwierigen Umfeld externes Wachstum zu generieren.

- Porsche SE (-2,9 %): Die Holding litt massiv unter der operativen Schwäche von Volkswagen, wo sich der operative Gewinn zuletzt halbiert hat. Dieser Ertragseinbruch bei der Kernbeteiligung belastet die Bewertung der Porsche SE nachhaltig.

- Deutz (-7,2 %) & Kontron (-14,2 %): Beide Unternehmen enttäuschten mit vorsichtigen Gewinnzielen für 2026, was in diesem Marktumfeld sofortige Deinvestitionen zur Folge hatte.

- Rüstungssektor: Trotz der strategischen Aufwertung der Luftverteidigung – katalysiert durch den iranischen Angriff auf den US-Stützpunkt Diego Garcia – kam es bei Rheinmetall, Renk und Hensoldt zu Gewinnmitnahmen. Taktisch interessant: Die Bank of America hob Hensoldt (65–70 % Umsatzanteil in der Luftverteidigung) auf “Buy” an, dennoch verlor die Aktie im Zuge allgemeiner Marktschwäche 5,6 %.

Diese Sektorrotationen zeigen, dass fundamentale Kaufargumente derzeit oft von der kurzfristigen Liquiditätssuche und den negativen Impulsen der US-Märkte überlagert werden.

5. Internationaler Kontext und Asset-Klassen: Wall Street und Devisen

Die Korrelation zwischen steigenden Renditen und der Schwäche im Technologiesektor setzte sich an der Wall Street fort. Die Rendite der 10-jährigen US-Treasuries kletterte auf 4,39 %, was den Diskontierungsfaktor für künftige Cashflows von Growth-Werten erhöht.

Zusätzlicher Druck entstand im Halbleitersektor durch Googles neuen Algorithmus “TurboQuant”, der den Speicherbedarf für KI-Modelle angeblich um das Sechsfache reduzieren kann – eine Hiobsbotschaft für Speicherhersteller wie Micron und Sandisk. Zudem sorgte ein wegweisendes Urteil in Los Angeles für Verunsicherung: Meta und Alphabet wurden wegen App-Abhängigkeit bei Jugendlichen zu einer Schadensersatzzahlung von insgesamt 6 Millionen Dollar (jeweils 3 Millionen) verurteilt. Dies könnte als Präzedenzfall für hunderte weitere Klagen fungieren.

Asset-Klassen im Überblick:

- Bund-Future: Deutlich schwächer bei 124,85 Ticks.

- Devisen: Der US-Dollar bleibt als “Sicherer Hafen” gefragt (EUR/USD bei 1,1541).

- Edelmetalle: Der Goldpreis gibt aufgrund steigender Opportunitätskosten auf ca. 4.432 Dollar nach.

Strategisches Fazit: Anleger sollten sich auf einen weiterhin volatilen Handel einstellen. Die Märkte warten nun auf die Reaktionen der Fed und der EZB auf das Stagflationsszenario. Da Christine Lagarde bereits signalisiert hat, auf “jeder Sitzung” gegen die energiegetriebene Inflation vorgehen zu wollen, bleibt eine defensive Positionierung mit Fokus auf Cashflow-starke Qualitätswerte alternativlos.