Der perfekte Sturm: Nahost-Eskalation, Stagflationsängste und KI-Kater stürzen die Wall Street in die Korrektur

Die Handelswoche vom 23. bis 27. März 2026 markierte eine Zäsur an den Finanzmärkten. Angetrieben von einer toxischen Mischung aus geopolitischen Schocks am Persischen Golf, explodierenden Anleiherenditen und tiefen Rissen im bisherigen Tech-Narrativ, erlebten die US-Börsen massive Abverkäufe. Während der Dow Jones offiziell in den Korrekturmodus rutschte, preist der Markt ein Szenario ein, das Anleger am meisten fürchten: Stagflation.

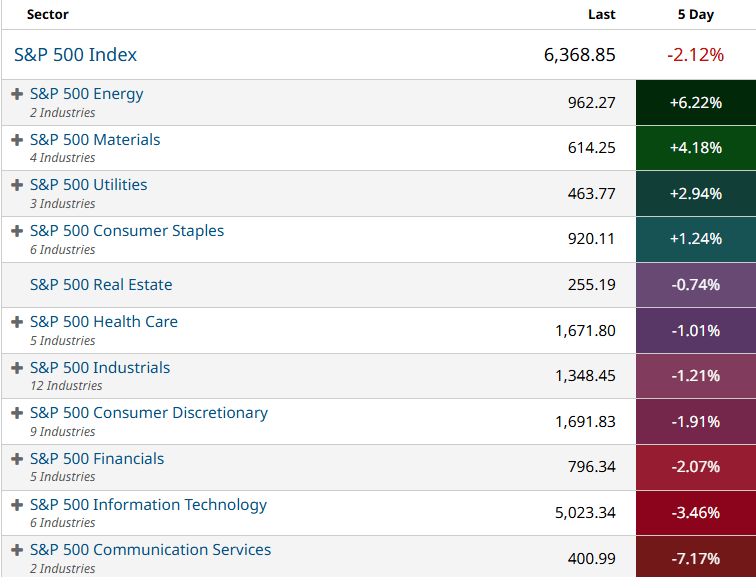

Die Zahlen sprechen eine klare Sprache: Der marktbreite S&P 500 verzeichnete die fünfte Verlustwoche in Folge, büßte rund 2 Prozent ein und fiel erstmals seit vergangenem Mai unter seine vielbeachtete 200-Tage-Linie. Der Dow Jones Industrial Average beendete die Woche nach einem Freitags-Rutsch von fast 800 Punkten bei 45.167 Zählern – ein Minus von über 10 Prozent gegenüber seinem Rekordhoch, was ihn offiziell in eine Korrekturphase zwingt. Vorausgegangen war dem Wochenverlauf bereits ein historischer Rekord: Bedingt durch den großen Verfallstag („Triple Witching“) und Index-Rebalancings war der Vorwochen-Freitag mit über 5 Milliarden gehandelten Aktien der volumenstärkste Tag in der Geschichte der New York Stock Exchange.

Am Freitag:

- Der S&P 500 fiel um 108,31 Punkte bzw. 1,7 % auf 6.368,85.

- Der Dow Jones Industrial Average fiel um 793,47 Punkte bzw. 1,7 % auf 45.166,64.

- Der Nasdaq Composite fiel um 459,72 Punkte bzw. 2,1 % auf 20.948,36.

- Der Russell 2000-Index kleinerer Unternehmen fiel um 43,63 Punkte bzw. 1,7 % auf 2.449,70.

Für die Woche:

- Der S&P 500 ist um 137,63 Punkte oder 2,1 % gefallen.

- Der Dow ist um 410,83 Punkte oder 1,7 % gefallen.

- Der Nasdaq ist um 699,25 Punkte oder 3,2 % gefallen.

- Der Russell 2000 ist um 11,24 Punkte bzw. 0,5 % gestiegen.

Für das Jahr:

- Der S&P 500 ist um 476,65 Punkte oder 7 % gefallen.

- Der Dow ist um 2.896,65 Punkte bzw. 6 % gefallen.

- Der Nasdaq ist um 2.293,63 Punkte oder 9,9 % gefallen.

- Der Russell 2000 ist um 32,21 Punkte oder 1,3 % gefallen.

Ping-Pong-Diplomatie am Golf treibt die Ölpreise

Der Haupttreiber der massiven Verwerfungen war der eskalierende Konflikt zwischen den USA, Israel und dem Iran, der inzwischen direkte physische Auswirkungen auf den Welthandel hat. Die Schließung der Straße von Hormus hat die Energieexporte aus dem Persischen Golf de facto zum Erliegen gebracht.

Die Märkte wurden dabei zum Spielball einer hochvolatilen Diplomatie: US-Präsident Trump drohte zunächst mit der Zerstörung der iranischen Energieinfrastruktur binnen 48 Stunden, nur um kurz darauf auf Social Media von „sehr guten Gesprächen“ und einem 15-Punkte-Friedensplan zu sprechen. Diese Ankündigung, gepaart mit einer Verschiebung der US-Ultimaten auf den 6. April, sorgte Mitte der Woche für eine kurze Erleichterungsrallye (Öl fiel zeitweise auf 95 US-Dollar, S&P‑Futures sprangen an).

Zum Wochenende folgte jedoch der Realitätsschock: Der Iran wies das US-Angebot kategorisch zurück und beharrte auf der Kontrolle über die Meerenge. Mit dem Eintritt der jemenitischen Huthi in den Konflikt und Raketenbeschuss schossen die Ölpreise am Freitag wieder unkontrolliert in die Höhe. Brent-Rohöl überschritt die Marke von 110 US-Dollar pro Barrel, WTI notierte nahe 100 US-Dollar. Das Pentagon erwägt nun die Entsendung von 10.000 weiteren Bodentruppen.

Makroökonomie: Die Fed in der Stagflations-Falle

Der Ölpreisschock schlägt inzwischen voll auf die fundamentalen Wirtschaftsdaten durch und weckt das Gespenst der Stagflation – einer Phase stagnierenden Wachstums bei gleichzeitig hoher Inflation. Die US-Importpreise stiegen im Februar um 1,3 Prozent (stärkster Anstieg seit 2022), während die Lohnstückkosten für das vierte Quartal drastisch von 2,8 auf 4,4 Prozent nach oben revidiert wurden. Parallel dazu kletterten die einjährigen Inflationserwartungen der Verbraucher auf 3,8 Prozent.

Gleichzeitig trübt sich die Wirtschaft messbar ein: Das US-Konsumklima stürzte auf ein nahes Rekordtief von 53,3 Punkten ab. Der S&P Global Composite PMI fiel auf ein 11-Monats-Tief (51,4), getrieben von einem schwächelnden Dienstleistungssektor. Ein neu entflammter Handelskonflikt mit China, das eine Untersuchung gegen die USA einleitete, verschärfte die Lage weiter.

Für die US-Notenbank (Fed) bedeutet dies ein strategisches Desaster. Die noch vor vier Wochen sicher geglaubten 2,5 Zinssenkungen für 2026 sind vollständig ausgepreist. Der Markt sieht nun nicht nur keine Zinssenkungen mehr, sondern preist eine fast 50-prozentige Wahrscheinlichkeit für Zinserhöhungen bis Dezember ein. Die Folgen für den Anleihemarkt waren fatal: Die Rendite der 10-jährigen US-Staatsanleihen schoss auf ein 8‑Monats-Hoch von 4,48 Prozent. Der ICE BofA MOVE Index, der die Anleihevolatilität misst, explodierte auf 115 und hat sich damit seit Jahresbeginn verdoppelt. Im Immobiliensektor sorgten Bauzinsen von über 6,4 Prozent für einen Einbruch der Hypothekenanträge um 10 Prozent.

Rotation der Extreme: „KI-Anxiety“ und ein unaufhaltsamer Energiesektor

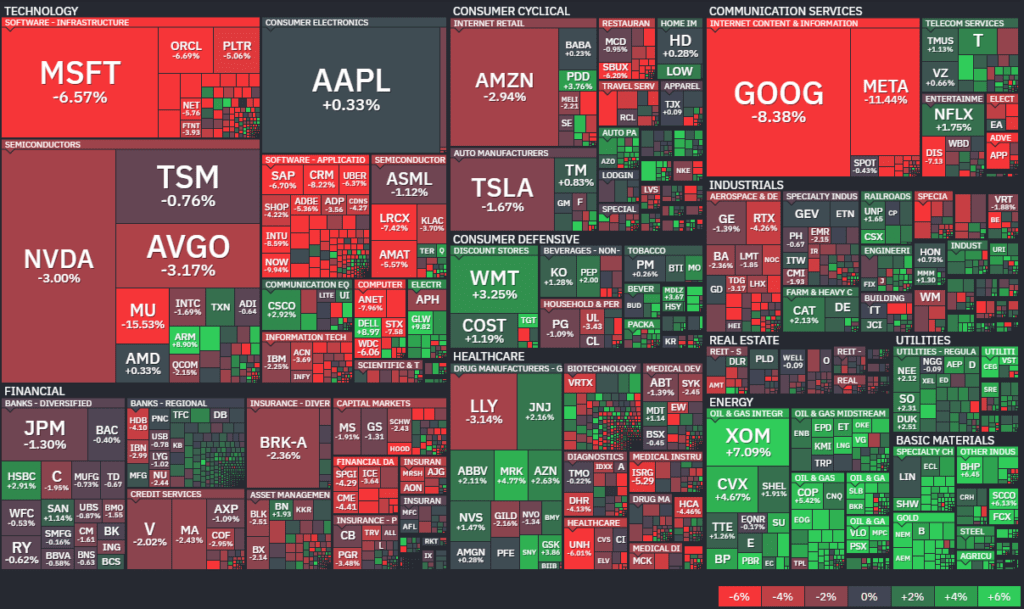

Auch auf Unternehmensebene erlebten Anleger eine drastische Sektor-Rotation. Spekulatives Kapital zog sich fluchtartig aus dem Technologiesektor zurück. Der NYSE FANG+ Index brach auf Wochensicht um 2,2 Prozent ein und rutschte, mit über 20 Prozent Verlust seit seinem Hoch, offiziell in einen Bärenmarkt.

Verantwortlich dafür war eine neuartige „AI-Anxiety“ (KI-Angst): Ein Leak des neuen KI-Modells „Mythos“ von Anthropic, das Claude Opus 4.6 übertreffen soll, setzte Software- und Cybersecurity-Werte unter Druck. Zeitgleich ließ Alphabet mit „TurboQuant“ einen KI-Speicherkompressionsalgorithmus auf den Markt los, der aufzeigte, dass KI-Modelle künftig mit deutlich weniger Hardware-Leistung auskommen könnten. Die Folge: Aktien von Speicherchipherstellern wie Micron, SK Hynix und Samsung sowie Branchengrößen wie Nvidia und AMD brachen massiv ein. Südkoreas Leitindex verlor infolgedessen 6 Prozent.

Zusätzlichen Druck im Tech-Sektor spürten Alphabet und Meta. Ein wegweisendes Gerichtsurteil stufte deren Social-Media-Plattformen als suchtgefährdend für Kinder ein, was die Meta-Aktie zwischenzeitlich um 12 Prozent einbrechen ließ.

Auch in anderen Nischen gab es Risse: Große Vermögensverwalter im Bereich Private Credit (Apollo, Ares) mussten Mittelabflüsse begrenzen. Krypto-Werte (Coinbase, Circle) stürzten ab, nachdem der Entwurf des Clarity Act Bill Beschränkungen für Stablecoin-Zinsen vorschlug, was Bitcoin unter 65.000 US-Dollar und Ethereum unter 2.000 US-Dollar drückte.

Der einzige sichere Hafen bleibt der Energiesektor. Angetrieben vom Rohölpreis stiegen Papiere wie Exxon Mobil und Chevron rasant an. Der Sektor verzeichnete ein Wochenplus von 6 Prozent und steht seit Jahresbeginn bei unvorstellbaren +40 Prozent. Auch rohstofflastige Schwellenländer wie Brasilien, Mexiko und Argentinien konnten, gestützt von Hoffnungen auf Handelsabkommen, Zuwächse zwischen 3 und 5 Prozent verbuchen.

Ausblick: Zwischen technischem Rebound und geopolitischem Abgrund

Charttechnisch nähert sich der Markt Extremwerten. Mit einem RSI (Relative Strength Index) von unter 30 ist der S&P 500 stark überverkauft, was bei sich ausweitenden Handelsspannen auf eine baldige technische Gegenbewegung (Bounce) hindeuten könnte. Wichtige Auffangzonen liegen nun bei 6.550 Punkten und tiefer bei 6.100 bis 6.200 Punkten.

Dennoch bleibt die fundamentale Ausrichtung stark pessimistisch und extrem nachrichtengetrieben. In der kommenden, verkürzten Handelswoche trifft das Quartalsende-Rebalancing auf neue, wichtige Wirtschaftsdaten (ISM, JOLTS). Besondere Brisanz birgt der kommende Freitag: Zwar bleiben die US-Börsen wegen Karfreitag geschlossen, doch genau an diesem Tag wird der essenzielle US-Arbeitsmarktbericht veröffentlicht.

Die größte Gefahr für Anleger bleibt jedoch, dass die Fed ihre Rolle als „Retter in der Not“ verloren hat. Solange die Blockade in der Straße von Hormus anhält und das US-Ultimatum am 6. April wie ein Damoklesschwert über dem Nahen Osten schwebt, bleibt die Wall Street im Griff des perfekten Sturms.

Marktbreite

Infobox: Marktbreite (Woche bis 27.03.2026)

| Segment | Gewinner (Adv) | Verlierer (Decl) | A/D‑Ratio | New Highs | New Lows | NH/NL-Ratio | TRIN |

|---|---|---|---|---|---|---|---|

| NYSE | 1.318 | 1.491 | 0,88 | 156 | 308 | 0,51 | 0,74 |

| NASDAQ | 1.960 | 3.116 | 0,63 | 217 | 837 | 0,26 | 0,72 |

| NYSE American | 135 | 161 | 0,84 | 16 | 38 | 0,42 | 0,51 |

| NYSE ARCA | 819 | 1.733 | 0,47 | 86 | 239 | 0,36 | 0,45 |

| Gesamt (NYSE+NASDAQ) | 3.278 | 4.607 | 0,71 | 373 | 1.145 | 0,33 | 0,72 |

1. Strukturierte Auswertung

1.1 Gewinner vs. Verlierer (Advance/Decline)

- Alle Märkte zeigen negative Marktbreite (A/D < 1)

- Besonders schwach:

- NASDAQ (0,63) → klar dominierende Verkaufsbreite

- ARCA (0,47) → ETF-/passive Segmente stark unter Druck

- Relativ stabil:

- NYSE und AMEX, aber ebenfalls negativ

Interpretation:

Breiter Verkaufsdruck, insbesondere im Growth-/Tech-Segment.

1.2 New Highs vs. New Lows

- Extrem negatives Verhältnis

- Gesamt: 373 Highs vs. 1.145 Lows → Ratio 0,33

- Besonders kritisch:

- NASDAQ: 217 vs. 837 (0,26) → massive interne Schwäche

Interpretation:

- Markt produziert deutlich mehr neue Tiefs als Hochs

- Klassisches Signal für:

- Abwärtstrendphase oder Distribution

- fehlende Marktführerschaft

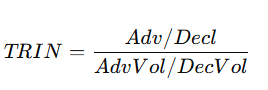

1.3 Volumenstruktur & TRIN (Arms Index)

Formel:

Ergebnisse:

- NYSE: 0,74

- NASDAQ: 0,72

- Gesamt: 0,72

Einordnung:

- TRIN < 1 → bullisch interpretiert

- TRIN > 1 → bärisch

→ Hier: konträr zur A/D‑Breite

Interpretation:

- Obwohl mehr Aktien fallen, fließt relativ mehr Volumen in Gewinner

- Hinweis auf:

- institutionelle Rotation

- selektives Buying in wenigen großen Titeln

2. Kritische Gesamtbewertung

2.1 Divergenzen (zentrale Beobachtung)

Es liegt eine klare interne Divergenz vor:

| Signal | Aussage |

|---|---|

| A/D‑Linie | bärisch |

| High/Low | stark bärisch |

| TRIN | leicht bullisch |

Bedeutung:

- Marktbreite schwach, aber Kapital konzentriert

- typisch für:

- späte Zyklusphase

- oder kurzfristige Gegenbewegung im Abwärtstrend

2.2 Marktstruktur

- Breite = negativ → Mehrheit der Aktien fällt

- Kapitalfluss = selektiv → große Titel stabilisieren Indizes

- → Hinweis auf „Top-Heavy Market“

Typische Folge:

- Indizes wirken stabiler als der Gesamtmarkt tatsächlich ist

2.3 Risikoanalyse

Bearishe Faktoren:

- Dominanz der Decliners in allen Segmenten

- Extrem viele New Lows (besonders NASDAQ)

- Schwache Marktbreite über mehrere Börsen hinweg

Bullishe Faktoren:

- TRIN < 1 → Kaufinteresse in Gewinnern

- mögliche kurzfristige Stabilisierung durch Large Caps

3. Fazit (präzise Einordnung)

Kurzfristig:

- Leicht stabilisierend (durch Volumenstruktur)

- Wahrscheinlichkeit für technische Gegenbewegung vorhanden

Mittelfristig:

- Klar negativ

- Marktbreite signalisiert:

- strukturelle Schwäche

- erhöhtes Abwärtsrisiko

Gesamturteil:

Der Markt zeigt eine klassische „Distribution unter der Oberfläche“:

Kapital konzentriert sich auf wenige Titel, während die Breite deutlich erodiert.

Ohne Verbesserung bei A/D und High/Low ist jede Stärke als fragil einzustufen.

4. Handlungsperspektive (analytisch, nicht normativ)

- Fokus auf:

- Marktbreite-Indikatoren (A/D, NH/NL)

- nicht nur Indexbewegung

- Vorsicht bei:

- scheinbar stabilen Indizes

- Bestätigung für Trendwende fehlt aktuell vollständig

U.S. Stock Indexes — 5 DAY

| 5 DAY | ||

| Chg | % Chg | |

| Dow Jones | ||

| Industrial Average | -410,83 | -0,9 |

| Transportation Average | 325,68 | 1,82 |

| Utility Average | 29,81 | 2,66 |

| 65 Composite | 28,57 | 0,2 |

| Total Stock Market | -1227,21 | -1,91 |

| Barron’s 400 | 0,3 | 0,02 |

| S&P | ||

| 500 Index | -137,63 | -2,12 |

| 100 Index | -84,04 | -2,64 |

| MidCap 400 | 14,53 | 0,44 |

| SmallCap 600 | 16,68 | 1,14 |

| SuperComp 1500 | -27,8 | -1,9 |

| Nasdaq Stock Market | ||

| Composite | -699,25 | -3,23 |

| Nasdaq 100 | -765,38 | -3,2 |

| Biotech | -42,68 | -0,76 |

| Other U.S. Indexes | ||

| NYSE Composite | 15,76 | 0,07 |

| Russell 1000 | -70,66 | -1,99 |

| Russell 2000 | 11,24 | 0,46 |

| Russell 3000 | -69,48 | -1,88 |

| PHLX Gold/Silver | 24,92 | 7,59 |

| PHLX Oil Service | 7,54 | 8,08 |

| PHLX Semiconductor | -212,94 | -2,78 |

| CBOE Volatility | 4,27 | 15,94 |

| KBW Bank | -0,7 | -0,47 |

| Value Line (Geometric) | 0,11 | 0,02 |

| Alerian MLP | 173,5 | 97,15 |

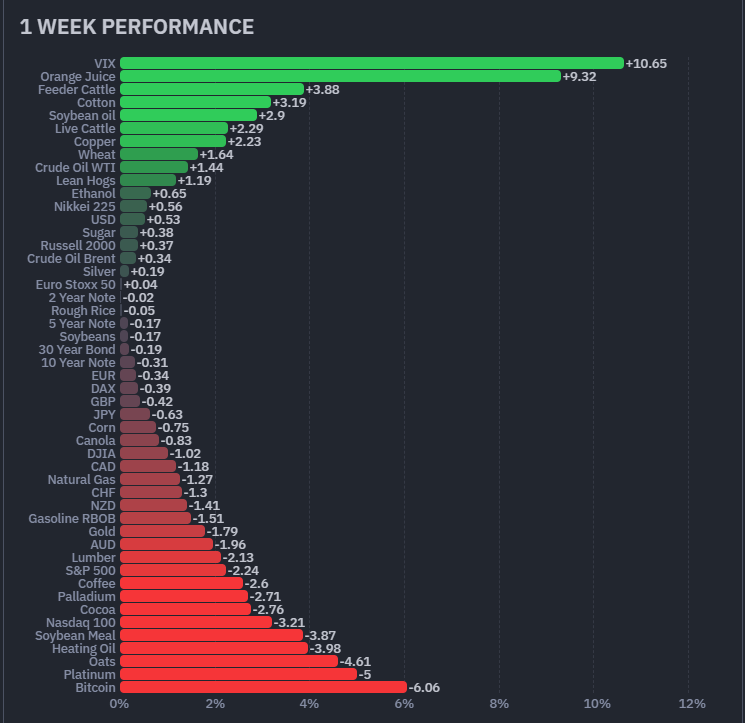

Die weltweit wichtigsten Aktienindizes

| Name | Woche |

| USA S&P 500 VIX | 15,94 % |

| Mexiko S&P/BMV IPC | 3,98 % |

| Brasilien Bovespa | 3,03 % |

| Kanada S&P/TSX | 2,05 % |

| Schweiz SMI | 1,86 % |

| Österreich ATX | 1,46 % |

| Portugal PSI | 1,44 % |

| Belgien BEL 20 | 1,39 % |

| Saudi Arabien Tadawul Aktien | 1,32 % |

| Vietnam VN 30 | 1,31 % |

| Italien FTSE MIB | 1,26 % |

| Australien S&P/ASX 200 | 1,04 % |

| Deutschland SDAX | 0,87 % |

| Russland RTSI | 0,80 % |

| Polen WIG20 | 0,63 % |

| Spanien IBEX 35 | 0,53 % |

| Vereinigtes Königreich FTSE 100 | 0,49 % |

| Frankreich CAC 40 | 0,47 % |

| USA Russell 2000 | 0,46 % |

| Japan Nikkei 225 | 0,00 % |

| Schweden OMXS30 | -0,03 % |

| Euro-Zone Euro Stoxx 50 | -0,03 % |

| Indonesien IDX Composite | -0,14 % |

| Niederlande AEX | -0,15 % |

| Ungarn Budapest SE | -0,32 % |

| Deutschland DAX | -0,35 % |

| Deutschland MDAX | -0,51 % |

| Taiwan Taiwan Weighted | -0,61 % |

| China SZSE Component | -0,76 % |

| USA Dow Jones | -0,90 % |

| China DJ Shanghai | -0,95 % |

| China Shanghai | -1,10 % |

| China China A50 | -1,21 % |

| Indien BSE Sensex | -1,27 % |

| Indien Nifty 50 | -1,28 % |

| Hongkong Hang Seng | -1,29 % |

| Deutschland TecDAX | -2,06 % |

| USA S&P 500 | -2,12 % |

| Russland MOEX Russia Index | -2,63 % |

| Türkei BIST 100 | -2,68 % |

| USA Nasdaq | -3,23 % |

| Israel TA 35 | -4,95 % |

| Südkorea KOSPI | -5,92 % |

Sektoren

All Stocks — 1 Week-Performance

Futures performance

Wochenbericht: Marktdynamik im Schatten der „Deadline-Diplomatie“ (Stand: 27. März 2026)

1. Strategische Marktlage: Die Rückkehr der Stagflationssorgen

Die Berichtswoche zum Ende des ersten Quartals 2026 markiert eine fundamentale Zäsur in der globalen Marktarchitektur. Das bisherige Narrativ eines unaufhaltsamen, KI-getriebenen Aufwärtsmarktes wurde jäh von einem Umfeld abgelöst, das wir als „Fog of War“ (Kriegsnebel) bezeichnen müssen. Massive Energiekostensprünge und die drohende dauerhafte Unterbrechung der globalen Handelsrouten haben Stagflationssorgen zurück in das Zentrum der Asset-Allokation gerückt.

Ein entscheidender Treiber der Marktvolatilität war die von US-Präsident Trump praktizierte „Deadline-Diplomatie“. Die taktische Setzung von Ultimativen – von der ursprünglichen 48-Stunden-Frist zur Öffnung der Straße von Hormuz bis hin zur aktuellen Verschiebung auf den 6. April – hat zu einem massiven „Whiplash-Effekt“ geführt. Diese Unsicherheit über das Ende der Kampfhandlungen hat die Risikoprämien in allen Anlageklassen neu definiert: Anleger fordern nun eine deutlich höhere Kompensation für das Halten von Risikopositionen, da fundamentale Annahmen über Energiekosten und Zinspfade innerhalb weniger Stunden hinfällig werden können. Die Schlussstände der Hauptindizes verdeutlichen diesen Druck: Der Dow Jones schloss bei 45.167 (-1,73 %), der S&P 500 bei 6.369 (-1,4 % am Freitag) und der Russell 2000 bei 2.446. Dies stellt den vierten wöchentlichen Rückgang in Folge dar.

2. Index-Performance und technische Zäsuren

Technisch betrachtet hat sich das Bild massiv eingetrübt. Der S&P 500 ist erstmals seit vergangenem Mai unter seinen gleitenden 200-Tage-Durchschnitt (~6.630) gefallen. Entscheidender für institutionelle Akteure ist jedoch der definitive Bruch des Unterstützungsniveaus der Oktober/November-Tiefs bei ~6.550 Punkten. Damit notiert der Index nun rund 9 % unter seinem Allzeithoch. Besonders dramatisch stellt sich die Lage im NYSE FANG+ dar, der mit einem Minus von über 20 % gegenüber seinem Halloween-Peak offiziell in ein Bear-Market-Territorium eingetreten ist.

| Index | Heute (Freitag) | Woche (WTD) | 2026 YTD |

| S&P 500 | -1,7 % | -2,1 % | -7,0 % |

| S&P 500 Equal Weight | -1,3 % | -0,6 % | -1,6 % |

| S&P Mid Cap 400 | -1,6 % | +0,4 % | +0,2 % |

| S&P Small Cap 600 | -1,6 % | +1,1 % | +1,1 % |

| Russell 2000 | -1,7 % | +0,5 % | -1,3 % |

| NYSE FANG+ | -2,2 % | -5,4 % | -15,0 % |

Die Woche kulminierte in einem historischen Handelsvolumen am Freitag (20. März 2026), getrieben durch das „Triple Witching“-Ereignis und Index-Neugewichtungen. Während der VIX im mittleren 20er-Bereich verharrte, lieferte der ICE BofA MOVE Index mit einem Anstieg auf ~115 das kritischere Signal. Diese Volatilität am Rentenmarkt hat sich seit Jahresbeginn fast verdoppelt und destabilisiert systematische Risk-Parity-Strategien, da die Stabilität des „risikofreien Zinses“ als Bewertungsanker verloren gegangen ist.

3. Geopolitischer Fokus: Iran, Hormuz und die Energie-Waffe

Die geopolitische Lage bleibt das Epizentrum der Marktunruhe. Die Rhetorik von Präsident Trump schwankte zwischen der Drohung, die iranische Energieinfrastruktur zu „obliterieren“ (auszulöschen), und Behauptungen über „VERY GOOD AND PRODUCTIVE CONVERSATIONS“. Diese diplomatische Inkonsistenz wurde durch Dementis der iranischen Presse und faktische Explosionen in der Region kontrastiert.

Diese Ereignisse führten zu einer extremen Volatilität am Ölmarkt:

- Brent Crude notierte zum Wochenschluss bei 113,16 USD.

- Paradoxon-Effekt: Am Montag stürzte der Ölpreis nach Trumps Verweis auf produktive Gespräche intraday um 10 % auf 95 USD ab, nur um sich anschließend wieder über die Marke von 110 USD zu erholen, als die iranische Seite jegliche Verhandlungen dementierte.

- Die Huthis im Jemen haben angekündigt, zur Unterstützung des Irans aktiv in den Konflikt einzugreifen.

Diplomatisch stehen sich zwei unvereinbare Konzepte gegenüber: Der pakistanische 15-Punkte-Plan zur Deeskalation wurde von Teheran abgelehnt. Stattdessen fordert der Iran in einem eigenen 5‑Punkte-Plan die volle souveräne Kontrolle über die Straße von Hormuz.

4. Sektor-Analyse: Hardware-Superzyklus unter Druck

Tech & AI: Das Effizienz-Paradoxon

Der Sektor leidet unter akuter „AI-Anxiety“. Anthropic veröffentlichte das Modell „Mythos“, das neue Bestwerte in Coding und Logik erzielt. Parallel dazu präsentierte Alphabet den Algorithmus „TurboQuant“. Dieser erfüllt zwar den „Traum von der totalen Effizienz“, stellt aber eine existentielle Bedrohung für den Hardware-Superzyklus dar: Wenn KI-Modelle signifikant weniger Speicher und Rechenleistung benötigen, bricht die prognostizierte Nachfrage nach physischer Infrastruktur ein. Infolgedessen fielen Samsung und SK Hynix um 10 %, während Micron den fünften Verlusttag in Folge verzeichnete. Adobe markierte mit 237,30 USD ein 7‑Jahres-Tief.

Financials & Credit: Systemische Bremsspuren

Im Finanzsektor haben die Private-Equity-Giganten Apollo und Ares Rücknahmen in ihren Private-Credit-Fonds gedeckelt. Dies ist mehr als ein reines Liquiditätsproblem: Da diese Branche zuletzt der primäre Finanzier des massiven AI-Buildouts war, droht hier eine Verschärfung der Finanzkonditionen, die den technologischen Ausbau direkt abwürgen könnte.

Spezial-Fokus: Kommunikation und Defensive

Der Sektor Communication Services (-7 % WTD) wurde durch ein Grundsatzurteil belastet, das soziale Medien als „süchtig machend“ einstufte. Meta verlor daraufhin rund 12 % seit Mittwoch. Während Energie-Titel wie Exxon Mobil (+3,5 %) profitierten, markierten defensive Werte wie Progressive (198,67 USD) dennoch 7‑Wochen-Tiefs, was die Breite des Ausverkaufs unterstreicht.

5. Makroökonomie: Stagflation als „Smoking Gun“

Die makroökonomischen Daten bestätigen das Stagflations-Szenario:

- PMIs: Während der Services PMI auf ein 11-Monats-Tief fiel (schwache Neuaufträge), schossen die Input-Preise im verarbeitenden Gewerbe massiv nach oben. Diese Schere zwischen sinkender Aktivität und steigenden Kosten ist die „Smoking Gun“ für Stagflation.

- Sentiment & Inflation: Das Michigan Consumer Sentiment fiel auf 53,3 Punkte, während die einjährigen Inflationserwartungen von 3,4 % auf 3,8 % hochrevidiert wurden.

- Arbeitskosten: Die Lohnstückkosten im 4. Quartal stiegen auf 4,4 %.

An den Zinsmärkten beobachten wir ein massives „Bear Steepening“. Drei Treasury-Auktionen in dieser Woche sind „getailed“ (die Renditen lagen über den Erwartungen vor der Auktion), was auf einen deutlichen Mangel an Appetit der Primary Dealer hindeutet. Der Markt preist nun eine fast 50-prozentige Wahrscheinlichkeit für eine Zinserhöhung bis Dezember ein – ein radikaler Umschwung gegenüber den 2,5 Zinssenkungen, die noch vor einem Monat erwartet wurden.

6. Synthese und Ausblick: Strategische Beobachtungspunkte

Die kommende Woche wird durch strukturelle Kapitalflüsse und geopolitische Deadlines dominiert. Neben dem Arbeitsmarktbericht am Freitag (Märkte geschlossen) rücken technische Faktoren in den Fokus.

Kritische Beobachtungspunkte:

- Quartalsende & Tax Day: Das anstehende Quarter-end Rebalancing und der nahende Tax Day werden die Liquidität zusätzlich strapazieren.

- Iran-Deadline am 6. April: Das ultimative Datum für die Hormuz-Diplomatie bleibt der wichtigste binäre Risikofaktor.

- Support-Zonen: Wir beobachten das Niveau zwischen 6.100 und 6.200 Punkten im S&P 500 (100-Wochen-Linie und Fibonacci-Retracement) als finale Auffangzone.

In einem Umfeld, in dem die Energiepreisstabilität erodiert und die Zinskurve keine Sicherheit mehr bietet, ist eine marktneutrale Positionierung für institutionelle Entscheidungsträger die einzig rationale Strategie.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.