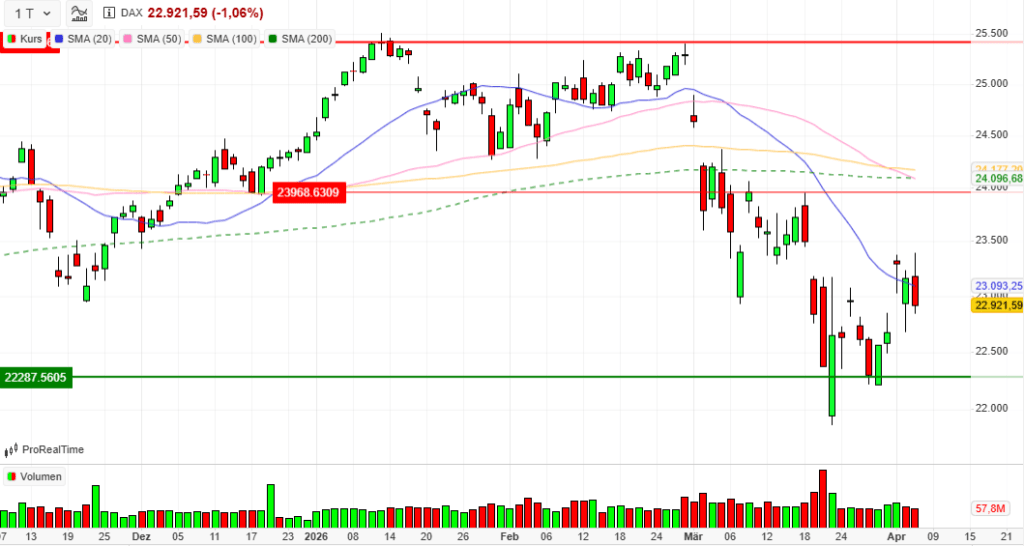

Datum: 07.04.2026

Vortag: 23168.08

Erster: 23181.65

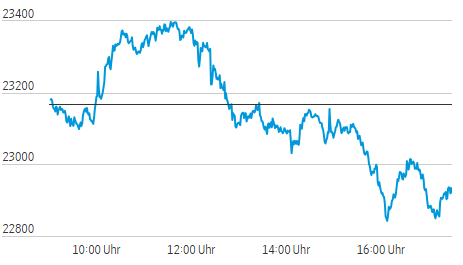

Höchst: 23397.89 (11:40:56)

Tiefst: 22842.14 (16:08:59)

Letzter: 22921.59

Veränderung: ‑246.49

Veränderung(%): ‑1.06

DAX-Tagesüberblick — 7. April 2026

1. Kurzüberblick

- Wichtigste Marktbewegung: Der deutsche Aktienmarkt beendete den Handelstag mit deutlichen Verlusten. Nach einem volatilen Vormittagshandel mit zwischenzeitlichen Erholungsversuchen drehte der Leitindex am Nachmittag klar ins Minus. Vor dem Hintergrund drohender kriegerischer Eskalationen gingen die Anleger in Deckung.

- Zentrale Treiber: Das alles beherrschende Thema ist die Geopolitik, insbesondere das in der Nacht zum Mittwoch ablaufende Ultimatum der USA an den Iran zur Öffnung der Straße von Hormus.

- Gesamtstimmung am Markt: Die Stimmung ist stark von Unsicherheit und Risikoaversion geprägt. Es herrscht ein klares “Risk-Off”-Umfeld, bei dem Kapital aus konjunktursensiblen Anlagen abgezogen und in defensive Häfen umgeschichtet wird.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Vor Ablauf des US-Ultimatums zeichnete sich keine diplomatische Lösung ab. Stattdessen wurden bereits Angriffe auf iranische Infrastruktur (Straßen, Brücken, Energieanlagen sowie die Ölinsel Charg) gemeldet. Die Drohung der USA, iranische Kraftwerke vollständig zu zerstören, schürt Ängste vor einem Flächenbrand im Nahen Osten. Der IWF warnte bereits vor höherer globaler Inflation und schwächerem Wachstum durch den Konflikt.

- Wichtige Konjunkturdaten: Nationale Daten trübten das Bild zusätzlich. Die Expansion des deutschen Privatsektors schwächt sich ab; der Einkaufsmanagerindex (PMI) für den Dienstleistungssektor fiel auf ein Siebenmonatstief von 50,9 Punkten. Zudem brach das ifo-Geschäftsklima für die deutsche Autoindustrie im März massiv auf ‑18,7 Punkte ein. Aus den USA kamen hingegen robuste Daten zu den zivilen Auftragseingängen (+0,6 % im Februar).

- Geldpolitische Erwartungen: Der starke US-Arbeitsmarktbericht vom vergangenen Freitag und die weiterhin robuste US-Wirtschaft verringern die Hoffnungen auf baldige Zinssenkungen der Notenbanken. Dies spiegelt sich am Rentenmarkt wider, wo die Rendite der 10-jährigen US-Staatsanleihen auf über 4,35 % kletterte.

3. Indexentwicklung

- DAX: Der Leitindex schloss 1,06 % tiefer bei 22.921,59 Punkten.

- Weitere Indizes: Der MDAX zeigte sich mit einem Minus von 0,63 % (28.733,46 Punkte) relativ robuster. Der TecDAX gab um 1,2 % nach, der SDAX verlor 1,1 %.

- Internationale Märkte: Der europäische EuroStoxx50 verlor 1,0 %. An der Wall Street setzten ebenfalls Gewinnmitnahmen ein (Momentaufnahme zum europäischen Handelsschluss: Dow Jones ca. ‑0,5 %, Nasdaq ca. ‑0,7 %).

4. Marktstruktur

- Marktbreite: Der Kursrückgang im DAX wurde auf breiter Front getragen. Das Verhältnis von lediglich 6 Gewinnern zu 1 unveränderten und 33 Verlierern unterstreicht den hohen Verkaufsdruck in der Breite des Marktes.

- Handelsvolumen: Der Umsatz der DAX-Werte lag auf Xetra bei rund 59 Millionen Stück. Im 5‑Tages-Vergleich zeigt sich jedoch, dass das Volumen trotz der Kursverluste im Vergleich zu den starken Kauftagen der Vorwoche rückläufig ist. Dies deutet darauf hin, dass es aktuell keinen panikartigen Ausverkauf gibt, sondern sich die Käuferstruktur lediglich zurückzieht.

- Volatilität: Die Nervosität der Anleger ist messbar in die Höhe geschossen. Der VDAX-NEW sprang um fast 11 % auf 30,73 Punkte an. Werte über 30 signalisieren eine stark erhöhte Erwartung von Kursschwankungen in den kommenden Wochen.

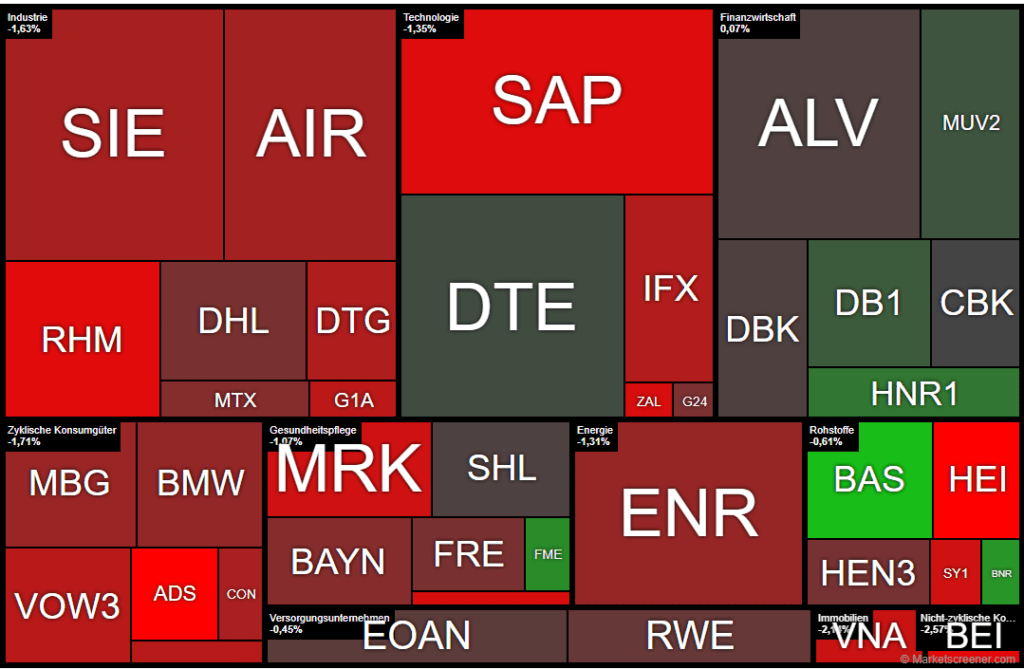

5. Sektorrotation

- Starke Branchen: Relative Stärke zeigten Finanzen und Versicherungen (Defensive Value-Werte) sowie Teile des Chemiesektors. Letzterer profitiert paradoxerweise spekulativ von der Krise durch die Erwartung nachlassenden Konkurrenzdrucks, eines geringeren Überangebots und steigender Preise am Weltmarkt. Auch Düngemittelhersteller waren gefragt.

- Schwache Branchen: Konjunktursensible Zykliker wurden massiv abverkauft. Dazu zählten die Automobilindustrie, Bau/Baustoffe, der Technologiebereich sowie Reise- und Tourismuswerte (steigende Kerosinkosten, gesperrte Reiserouten).

- Einordnung: Eine lehrbuchhafte “Risk-Off”-Sektorrotation. Anleger flüchten aus Growth- und Konsumwerten in regulierte (Versorger/Telekom) oder zins- und krisenresistente Branchen.

6. Einzelwerte

- Wichtigste Gewinner: An der DAX-Spitze stand BASF mit einem Plus von knapp 2 %. Im MDAX stach K+S mit +4,8 % als Profiteur erwarteter Preissteigerungen bei Düngemitteln heraus. Aurubis (+2 %) profitierte von einer Analystenhochstufung.

- Wichtigste Verlierer: Schlusslicht im DAX war Heidelberg Materials (-4,1 %). Auch Technologiewerte wie SAP und Konsumaktien (Zalando, adidas) standen stark unter Druck.

- Relevante Unternehmensnachrichten:

- Continental (-1,63 %): Ein Analystenhaus senkte die Prognosen aufgrund zu erwartender Belastungen durch steigende Rohstoffkosten infolge des Nahostkonflikts.

- Lufthansa (-1,8 %): Das Management warnte vor Engpässen bei der Kerosinversorgung, insbesondere an asiatischen Flughäfen, sollte die Straße von Hormus blockiert bleiben.

- Commerzbank: Die Bank lehnte in einer Mitteilung eine schnelle Übernahme durch UniCredit ab und plant, Anfang Mai eigene, angehobene Finanzziele zu präsentieren, da die gebotene Wertschöpfung für die Aktionäre nicht ausreiche.

7. Rohstoffe und Währungen

- Ölpreise: Der Ölmarkt bleibt der Dreh- und Angelpunkt. Trotz einer Erhöhung der Förderquoten durch die OPEC+ am Wochenende hielt sich Rohöl der Sorte Brent bei hoher Volatilität auf einem sehr hohen Niveau knapp unter 111 US-Dollar. WTI notierte über 3 % im Plus.

- Gold: Das Edelmetall verbuchte als “Sicherer Hafen” leichte Zugewinne von +0,3 % auf 4.661 US-Dollar je Feinunze.

- EUR/USD: Der Euro zeigte sich leicht erholt und notierte am frühen Abend bei 1,1576 (+0,3 %).

8. Marktausblick

- Mögliche kurzfristige Szenarien: Der morgige Handelstag wird vollständig vom Ausgang der heutigen Nacht (Ablauf des Ultimatums um 2:00 Uhr MESZ) dominiert werden. Bleibt es bei einer Blockade und militärischen Eskalation, droht ein weiterer Volatilitätsschub und Kursabgaben, insbesondere bei zyklischen Werten. Einige Marktteilnehmer scheinen jedoch noch auf einen “Last-Minute-Deal” zu spekulieren, was im Falle einer diplomatischen Einigung eine massive Erleichterungsrallye (Short-Squeeze) auslösen könnte.

- Entscheidende Einflussfaktoren: Neben den Newstickern aus dem Nahen Osten und der Entwicklung des Ölpreises rückt die US-Geldpolitik wieder in den Fokus. Die steigenden US-Anleiherenditen stellen zunehmend Gegenwind für Aktienbewertungen dar, unabhängig von der Geopolitik.

DAX® Equities Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 136 | 136,85 | 130,45 | 130,85 |

| AIRBUS SE | 167,2 | 167,46 | 160,8 | 162,58 |

| ALLIANZ SE NA O.N. | 369 | 373,4 | 366,5 | 367,2 |

| BASF SE NA O.N. | 50,85 | 52,48 | 50,8 | 51,93 |

| BAY.MOTOREN WERKE AG ST | 79,4 | 80,36 | 77,92 | 78,24 |

| BAYER AG NA O.N. | 39,29 | 40,55 | 39,09 | 39,27 |

| BEIERSDORF AG O.N. | 76,4 | 76,72 | 73,28 | 73,6 |

| BRENNTAG SE NA O.N. | 56,4 | 58,2 | 56,4 | 57,56 |

| COMMERZBANK AG | 31,53 | 32,07 | 31,11 | 31,48 |

| CONTINENTAL AG O.N. | 62,66 | 63,6 | 61,68 | 61,72 |

| DAIMLER TRUCK HLDG NA ON | 42,36 | 43,24 | 41,6 | 41,74 |

| DEUTSCHE BANK AG NA O.N. | 25,78 | 26,15 | 25,37 | 25,63 |

| DEUTSCHE BOERSE NA O.N. | 257 | 258,7 | 255,4 | 256,5 |

| DEUTSCHE POST AG NA O.N. | 46,39 | 46,88 | 45,71 | 45,73 |

| DT.TELEKOM AG NA | 30,57 | 31,24 | 30,55 | 30,81 |

| E.ON SE NA O.N. | 19,68 | 19,79 | 19,56 | 19,63 |

| FRESEN.MED.CARE AG INH ON | 39,01 | 39,64 | 38,81 | 39,11 |

| FRESENIUS SE+CO.KGAA O.N. | 43,51 | 43,96 | 42,94 | 43,2 |

| GEA GROUP AG | 62,05 | 62,85 | 60,85 | 60,95 |

| HANNOVER RUECK SE NA O.N. | 271,2 | 274,4 | 269,8 | 272 |

| HEIDELBERG MATERIALS O.N. | 177,35 | 178,2 | 169,55 | 170,35 |

| HENKEL AG+CO.KGAA VZO | 65 | 65,4 | 63,86 | 64,26 |

| INFINEON TECH.AG NA O.N. | 39,29 | 39,98 | 38,08 | 38,27 |

| MERCEDES-BENZ GRP NA O.N. | 52,85 | 53,67 | 51,87 | 51,98 |

| MERCK KGAA O.N. | 109 | 110,4 | 107,25 | 107,35 |

| MTU AERO ENGINES NA O.N. | 321,6 | 322,1 | 309,7 | 313 |

| MUENCH.RUECKVERS. NA O.N. | 546 | 555,6 | 545,6 | 546,4 |

| PORSCHE AUTOM.HLDG VZO | 32,01 | 32,2 | 31,27 | 31,31 |

| QIAGEN NV EO -,01 | 35,2 | 35,23 | 34,29 | 34,29 |

| RHEINMETALL AG | 1580 | 1584 | 1503,2 | 1531 |

| RWE AG INH O.N. | 58,86 | 59,26 | 58,5 | 58,68 |

| SAP SE O.N. | 148,06 | 150,1 | 144,1 | 145,22 |

| SCOUT24 SE NA O.N. | 66,8 | 67,2 | 65,35 | 65,75 |

| SIEMENS AG NA O.N. | 213,1 | 215,55 | 208,45 | 210 |

| SIEMENS ENERGY AG NA O.N. | 147,18 | 150,82 | 145,92 | 147,74 |

| SIEMENS HEALTH.AG NA O.N. | 35,75 | 36,29 | 35,52 | 35,94 |

| SYMRISE AG INH. O.N. | 74,24 | 74,78 | 72,64 | 72,64 |

| VOLKSWAGEN AG VZO O.N. | 87,6 | 87,96 | 85,36 | 85,66 |

| VONOVIA SE NA O.N. | 22,47 | 22,56 | 21,93 | 21,93 |

| ZALANDO SE | 20,99 | 21,26 | 20,29 | 20,5 |

DAX® Equities Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| BASF SE NA O.N. | 0,99 | 1,94 % |

| BRENNTAG SE NA O.N. | 0,74 | 1,30 % |

| FRESEN.MED.CARE AG INH ON | 0,44 | 1,14 % |

| HANNOVER RUECK SE NA O.N. | 2,20 | 0,82 % |

| DEUTSCHE BOERSE NA O.N. | 0,90 | 0,35 % |

| MUENCH.RUECKVERS. NA O.N. | 1,40 | 0,26 % |

| DT.TELEKOM AG NA | 0,04 | 0,13 % |

| COMMERZBANK AG | 0,00 | 0,00 % |

| SIEMENS HEALTH.AG NA O.N. | -0,05 | -0,14 % |

| ALLIANZ SE NA O.N. | -0,70 | -0,19 % |

| DEUTSCHE BANK AG NA O.N. | -0,05 | -0,19 % |

| E.ON SE NA O.N. | -0,08 | -0,41 % |

| RWE AG INH O.N. | -0,32 | -0,54 % |

| HENKEL AG+CO.KGAA VZO | -0,52 | -0,80 % |

| DEUTSCHE POST AG NA O.N. | -0,39 | -0,85 % |

| FRESENIUS SE+CO.KGAA O.N. | -0,38 | -0,87 % |

| SCOUT24 SE NA O.N. | -0,60 | -0,90 % |

| MTU AERO ENGINES NA O.N. | -3,30 | -1,04 % |

| BAYER AG NA O.N. | -0,43 | -1,08 % |

| BAY.MOTOREN WERKE AG ST | -1,00 | -1,26 % |

| SIEMENS ENERGY AG NA O.N. | -1,96 | -1,31 % |

| MERCEDES-BENZ GRP NA O.N. | -0,73 | -1,38 % |

| AIRBUS SE | -2,50 | -1,51 % |

| SIEMENS AG NA O.N. | -3,35 | -1,57 % |

| CONTINENTAL AG O.N. | -1,02 | -1,63 % |

| DAIMLER TRUCK HLDG NA ON | -0,73 | -1,72 % |

| INFINEON TECH.AG NA O.N. | -0,69 | -1,77 % |

| PORSCHE AUTOM.HLDG VZO | -0,59 | -1,85 % |

| VOLKSWAGEN AG VZO O.N. | -1,64 | -1,88 % |

| GEA GROUP AG | -1,20 | -1,93 % |

| VONOVIA SE NA O.N. | -0,48 | -2,14 % |

| MERCK KGAA O.N. | -2,45 | -2,23 % |

| SYMRISE AG INH. O.N. | -1,66 | -2,23 % |

| ZALANDO SE | -0,50 | -2,38 % |

| SAP SE O.N. | -3,68 | -2,47 % |

| RHEINMETALL AG | -39,50 | -2,52 % |

| BEIERSDORF AG O.N. | -1,94 | -2,57 % |

| QIAGEN NV EO -,01 | -1,02 | -2,89 % |

| ADIDAS AG NA O.N. | -4,05 | -3,00 % |

| HEIDELBERG MATERIALS O.N. | -7,20 | -4,06 % |

Index Values

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 1.960,52 | 1.973,99 | -0,68% |

| CLASSIC ALL SH. TR | 11.371,35 | 11.443,79 | -0,63% |

| DAX PERFORMANCE-INDEX | 22.937,65 | 23.114,07 | -0,76% |

| HDAX PERFORMANCE-INDEX | 12.147,92 | 12.237,19 | -0,73% |

| MDAX PERFORMANCE-INDEX | 28.759,77 | 28.871,28 | -0,39% |

| PRIME ALL SH. TR | 8.859,41 | 8.924,36 | -0,73% |

| SDAX PERFORMANCEINDEX | 16.564,78 | 16.724,02 | -0,95% |

| TECDAX TR | 3.427,06 | 3.459,03 | -0,92% |

| TECHN. ALL SHARE TR | 3.211,91 | 3.247,68 | -1,10% |

Marktbericht Deutschland: DAX im Schatten des Iran-Ultimatums (Stand: 07.04.2026)

Der deutsche Aktienmarkt ist am heutigen Dienstag mit einer deutlichen depressiven Tendenz aus der Osterpause zurückgekehrt. Was am Vormittag noch als volatiles Suchspiel begann, mündete am Nachmittag in einen konsequenten Ausverkauf. Die Marktpsychologie steht vollständig unter dem Diktat des US-Ultimatums gegenüber Teheran: Je näher der Zeiger auf die kritische Marke von 2:00 Uhr MESZ rückt, desto massiver ziehen institutionelle Anleger das Risiko vom Tisch. Dabei agiert das geopolitische Schreckgespenst am Persischen Golf keineswegs isoliert; eine restriktive US-Geldpolitik fungiert als zweiter Anker. Die starke US-Arbeitsmarktbilanz vom vergangenen Freitag sowie robuste Auftragseingänge im Februar untermauern das Szenario einer „Higher-for-longer“-Zinspolitik der Fed, was die Attraktivität von Risiko-Assets zusätzlich schmälert.

Die Schlussnotierungen der wichtigsten Indizes zum Xetra-Handelsschluss:

| Index | Schlusskurs | Veränderung |

|---|---|---|

| DAX | 22.921,59 Pkt. | -1,06 % |

| MDAX | 28.733,46 Pkt. | -0,63 % |

| TecDAX | 3.425,70 Pkt. | -1,22 % |

| SDAX | 16.533,73 Pkt. | -1,10 % |

| EuroStoxx 50 | 5.633,22 Pkt. | -1,05 % |

n diesem Abwärtstrend erweist sich der MDAX mit einem moderaten Abschlag von 0,63 % als erstaunlich resilient. Diese Divergenz offenbart eine klare Risikoselektion: Während die global vernetzten DAX-Schwergewichte als unmittelbare Proxy-Werte für Welthandelsrisiken abgestoßen werden, zeigt das deutsche Mid-Cap-Segment eine höhere relative Stärke. Dennoch maskiert die nackte Kursbilanz eine tieferliegende tektonische Verschiebung am Persischen Golf, die das Potenzial hat, die globale Ordnung nachhaltig zu erschüttern.

Geopolitische Eskalation: Das Iran-Ultimatum und die strategische Sackgasse

Die Straße von Hormus ist die entscheidende Halsschlagader der globalen Energieversorgung. Dass US-Präsident Donald Trump die Frist für Teheran auf Mittwoch, 2:00 Uhr MESZ, festgesetzt hat, treibt die Marktteilnehmer in die Defensive. Die Hoffnung einiger Marktanalysten auf einen diplomatischen „Last-Minute-Deal“ grenzt angesichts der harten Fakten an Marktnaivität. Während Vermittler verzweifelt versuchen, einen Waffenstillstand auszuhandeln, schafft die Realität am Boden bereits vollendete Tatsachen.

Kritische Entwicklungen im Überblick:

- Militärische Eskalation: Schon vor Ablauf der Frist wurden massive Angriffe auf die iranische Verkehrsinfrastruktur und die Ölindustrie, insbesondere die strategisch wichtige Ölinsel Charg, gemeldet.

- Aktive Beteiligung Israels: Das israelische Militär bestätigte Angriffe auf insgesamt acht Brückenabschnitte innerhalb des Irans, um die Logistikwege des Regimes zu lähmen.

- Diplomatische Blockade: Teheran fordert nicht nur ein Ende der Feindseligkeiten, sondern beharrt auf der Kontrolle über die Straße von Hormus und dem Recht, den Schiffsverkehr zu besteuern – eine für den Westen unannehmbare Forderung.

- Geopolitische Pattsituation: Dass Russland und China im UN-Sicherheitsrat gegen die entsprechende Resolution zur Straße von Hormus gestimmt haben, unterstreicht die globale Zerrissenheit und verringert die Chancen auf eine friedliche Lösung gegen Null.

Diese explosive Gemengelage entlädt sich unmittelbar auf den Rohstoffmärkten und befeuert eine neue Inflationsdynamik.

Rohstoffmärkte und Inflationsdynamik: OPEC+ in der Bedeutungslosigkeit

Die Korrelation zwischen der drohenden Blockade am Golf und den Energiepreisen bleibt der bestimmende Makro-Faktor. Der IWF warnt bereits explizit vor einer signifikanten globalen Wachstumsverlangsamung bei gleichzeitig steigendem Preisdruck.

Die aktuellen Rohstoffbewegungen zeichnen ein klares Bild:

- WTI-Öl explodierte auf 114,77 USD (+3,24 %).

- Brent-Öl notierte zuletzt bei 109,46 USD, hielt sich jedoch im Tagesverlauf noch knapp unter der psychologisch wichtigen 111-Dollar-Marke.

- Gold untermauert seine Rolle als ultimativer „Sicherer Hafen“ und stieg auf 4.661,89 USD.

- Wirkungslosigkeit der OPEC+: Die am Wochenende beschlossene Fördererhöhung der OPEC+ verpufft wirkungslos. In einem Szenario, in dem physische Handelswege blockiert werden, verlieren Produktionsquoten ihre marktstabilisierende Relevanz.

Die Kombination aus steigenden Ölpreisen und robusten US-Konjunkturdaten treibt die US-Renditen für 10-jährige Staatsanleihen über die Marke von 4,35 %. Für Anleger bedeutet dies ein doppeltes Risiko: Höhere Inputkosten für die Industrie und schwindende Hoffnungen auf baldige Zinssenkungen. Diese makroökonomische Belastung trifft die deutsche Wirtschaft in einer Phase akuter Schwäche.

Makroökonomische Indikatoren: Abruptes Ende der deutschen Expansion

Die heute veröffentlichten Einkaufsmanagerindizes (PMI) für den März sind ein unbestechliches Zeugnis der konjunkturellen Abkühlung in Deutschland. Der strategisch wichtige Dienstleistungssektor hat massiv an Schwung verloren.

Die Daten im Detail:

- Zusammengesetzter PMI (S&P Global): Rückgang auf ein Dreimonatstief von 51,9 Punkten.

- Dienstleistungs-PMI: Absturz auf ein Siebenmonatstief von 50,9 Punkten.

- ifo Geschäftsklimaindex Automobilindustrie: Einbruch auf ‑18,7 Punkte.

Phil Smith von S&P Global spricht von einer „abrupten“ Verlangsamung. Der Nahost-Konflikt und die daraus resultierenden Kraftstoffpreise wirken wie ein toxisches Gemisch, das die Investitionsbereitschaft lähmt und die Konsumlaune im Keim erstickt. Insbesondere die Automobilindustrie beurteilt ihre aktuelle Lage deutlich pessimistischer als noch im Vormonat.

Branchen-Check: Chemie-Resilienz gegen Touristik-Schock

Am deutschen Aktienmarkt zeigt sich ein heterogenes Bild, das primär von der individuellen Exponiertheit gegenüber den Energiekosten und Lieferkettenrisiken geprägt ist.

Sektoren-Analyse:

- Chemie & Rohstoffe (Gewinner): Der Sektor profitiert paradoxerweise von der Verknappung. K+S (+4,8 %) führt die Gewinnerliste an, getragen von der Erwartung steigender Düngemittelpreise. Auch BASF (+1,9 %), Wacker Chemie und Lanxess zeigen Stärke, da Analysten durch den Krieg nachlassenden Konkurrenzdruck und den Abbau globaler Überangebote prognostizieren. Aurubis (+2,0 %) profitierte zudem von einer Kaufempfehlung durch Warburg Research.

- Transport & Touristik (Verlierer): Massive Verluste bei Lufthansa (-1,8 %) und Tui (-2,2 %). Lufthansa-Vorständin Grazia Vittadini warnt bereits vor Kerosinengpässen an asiatischen Drehkreuzen. Bei Tui wiegt zudem schwer, dass zahlreiche Kreuzfahrtschiffe in den Krisenhäfen des Nahen Ostens feststecken.

- Technologie: Der Sektor leidet unter globalem Druck. Apple (-3,7 %) wurde von Berichten über technische Hürden beim Falt-iPhone belastet. Gleichzeitig schreckte die Konkurrenz auf: Samsung prognostiziert einen operativen Rekordgewinn von 33 Milliarden Euro – ein massiver Sprung, der dem Achtfachen des Vorjahresergebnisses entspricht. Ein seltener Lichtblick im Tech-Segment war Aumovio (AMV0.F), die trotz eines leichten Kursminus (-0,87 %) einen bedeutenden OLED-Großauftrag eines europäischen Premium-Automobilherstellers sichern konnten.

Sondersituationen: Im Übernahmekampf Commerzbank vs. UniCredit ist die Front verhärtet; eine einvernehmliche Lösung ist laut Frankfurt aktuell nicht erkennbar. Continental (-1,63 %) leidet unter einer Prognosesenkung durch Berenberg, da das Analysehaus ab dem zweiten Quartal mit erheblichem Gegenwind bei den Rohstoffkosten rechnet.

Strategische Zusammenfassung und Ausblick

Der deutsche Aktienmarkt befindet sich in einem Zustand der Schockstarre. Das heutige Minus im DAX ist das Resultat eines konsequenten De-Riskings vor einem potenziell kriegerischen Mittwochmorgen.

Kritische Faktoren für die kommenden 24 Stunden:

- Reaktion Teherans: Wird das Verstreichen des Ultimatums um 2:00 Uhr MESZ mit einer Totalblockade der Straße von Hormus beantwortet?

- US-Rendite-Dynamik: Verfestigen sich die 10-jährigen US-Renditen nachhaltig über 4,35 %, droht ein weiterer Abverkauf bei Tech-Werten.

- Ölpreis-Sensitivität: Ein Ausbruch von Brent-Öl über die 115-Dollar-Marke würde die Inflationsängste auf ein neues zyklisches Hoch treiben.

Für den anspruchsvollen Anleger ist in diesem Umfeld die Flucht in defensive Qualitäten und „Sichere Häfen“ keine Option, sondern eine Notwendigkeit. Wir erwarten eine Nacht extremer Volatilität.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.