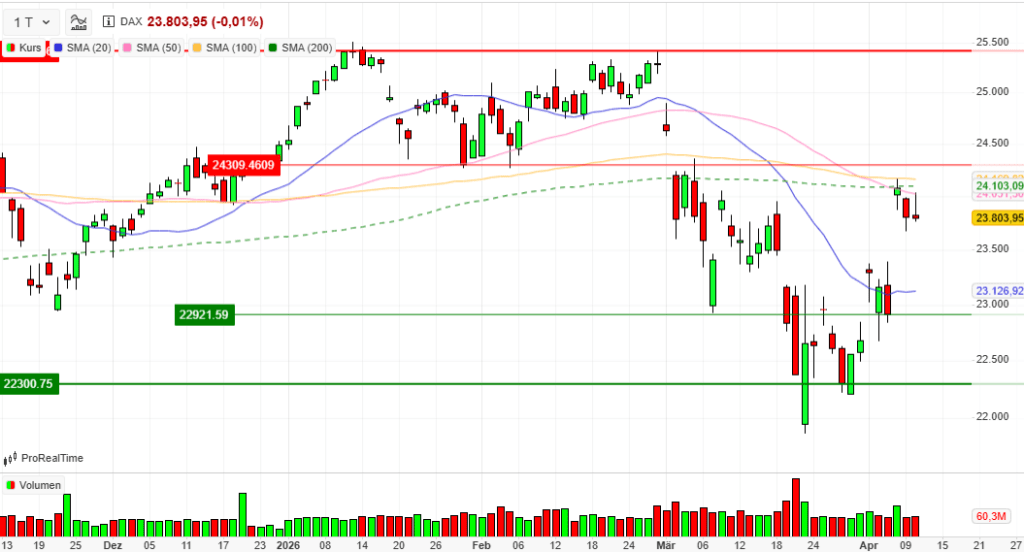

Index: DAX

Handelsplatz: Deutsche Börse (Xetra)

Datum: 10.04.2026

Vortag: 23806.99

Erster: 23827.54

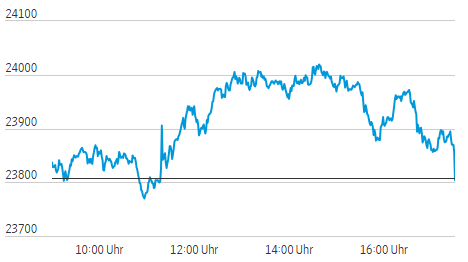

Höchst: 24043.59 (14:30:06)

Tiefst: 23767.71 (10:57:23)

Letzter: 23803.95

Veränderung: ‑3.04

Veränderung(%): ‑0.01

Performance

| 1 Woche | +2,74 % |

| Aktueller Monat | +4,96 % |

| 1 Monat | -0,69 % |

| 3 Monate | -5,77 % |

| 6 Monate | -1,80 % |

| Laufendes Jahr | -2,80 % |

| 1 Jahr | +15,76 % |

| 3 Jahre | +52,61 % |

| 5 Jahre | +56,25 % |

| 10 Jahre | +147,38 % |

DAX-Tagesüberblick — 10. April 2026

1. Kurzüberblick

- Wichtigste Marktbewegung: Der deutsche Leitindex verzeichnete am letzten Handelstag der Woche eine ausgeprägte Seitwärtsbewegung. Trotz eines kurzen Ausflugs über die Marke von 24.000 Punkten im Tageshoch schloss der Markt nahezu unverändert.

- Zentrale Treiber: Das bestimmende Element war die Zurückhaltung der Investoren vor dem Wochenende. Die Märkte befinden sich im Wartestand bezüglich der anstehenden Friedensgespräche zwischen den USA und dem Iran in Pakistan. Gleichzeitig mussten die unerwartet hohen US-Inflationsdaten verdaut werden.

- Gesamtstimmung am Markt: Die Stimmung ist von abwartender Vorsicht geprägt. Es herrscht keine Panik, aber eine spürbare Zurückhaltung, neue große Positionen vor einem wochenendbedingten Nachrichtenrisiko aufzubauen. Das Umfeld bleibt stark nachrichtengetrieben (“Headline-driven”).

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Die Blockade der Straße von Hormus und der anhaltende Konflikt im Nahen Osten dominieren das Geschehen. Jegliche Hoffnung ruht auf den diplomatischen Verhandlungen in Islamabad. Parallel dazu sorgten vage Spekulationen über mögliche Annäherungen im Ukraine-Krieg für Bewegung, auch wenn diese vom Kreml offiziell dementiert wurden.

- Wichtige Konjunkturdaten: Die US-Inflation hat sich im März deutlich heißer entwickelt als erhofft. Die Verbraucherpreise stiegen auf 3,3 % (Kernrate bei 2,6 %), primär getrieben durch einen drastischen Anstieg der Energie- und Benzinpreise infolge des Nahostkonflikts. Auch in Deutschland wurde die Inflationsrate bei 2,7 % bestätigt, was den höchsten Stand seit über zwei Jahren markiert.

- Geldpolitische Erwartungen: Der inflationsbedingte Preisschock bei Energie dämpft die Zinssenkungsfantasien. Während die Märkte eine baldige Zinssenkung der Fed in den USA zunehmend auspreisen (was sich in steigenden US-Renditen widerspiegelt), steigen auch bei den europäischen Anleihen die Renditen (10-jährige Bundesanleihe über 3 %).

3. Indexentwicklung

- DAX: Der Leitindex schloss nahezu unverändert bei 23.803,95 Punkten (-0,01 %). Auf Wochensicht verbleibt dennoch ein solides Plus von rund 2,7 %.

- Weitere Indizes: Die zweite und dritte Reihe zeigte relative Stärke. Der MDAX stieg deutlich um 1,10 % auf 30.382,28 Punkte. Auch der SDAX (+1,30 %) und der TecDAX (+0,42 %) schlossen im Plus, was auf ein gezieltes Stock-Picking in den Nebenwerten hindeutet. Der europäische EuroStoxx50 legte um 0,50 % zu.

- Internationale Märkte (Momentaufnahme): Die Wall Street präsentierte sich zur europäischen Schlussglocke uneinheitlich. Während der technologielastige Nasdaq leicht zulegte (+0,2 %), verbuchte der Dow Jones ein Minus von 0,5 %. Der S&P 500 tendierte leicht schwächer (-0,1 %).

4. Marktstruktur

- Marktbreite: Die Marktbreite im DAX war am heutigen Tag exakt ausbalanciert und neutral. 20 Gewinnern standen 19 Verlierer gegenüber (ein Wert unverändert).

- Handelsvolumen: Das Volumen lag bei knapp 61 Millionen gehandelten Stücken. Dies entspricht einem normalen Durchschnittsniveau. Nach dem massiven Volumensprung zu Beginn der Woche (über 90 Mio. Stücke) bestätigt das heutige Volumen bei gleichbleibenden Kursen eine gesunde Konsolidierungsphase. Es gibt keinen aggressiven Verkaufsdruck.

- Volatilität (VDAX-NEW): Interessanterweise ist die Volatilität heute trotz der geopolitischen Risiken deutlich gefallen. Der VDAX-NEW sank um 5,65 % auf 22,01 Punkte. Dies signalisiert, dass Marktteilnehmer kurzfristige Absicherungen (Hedges) vor dem Wochenende abgebaut haben.

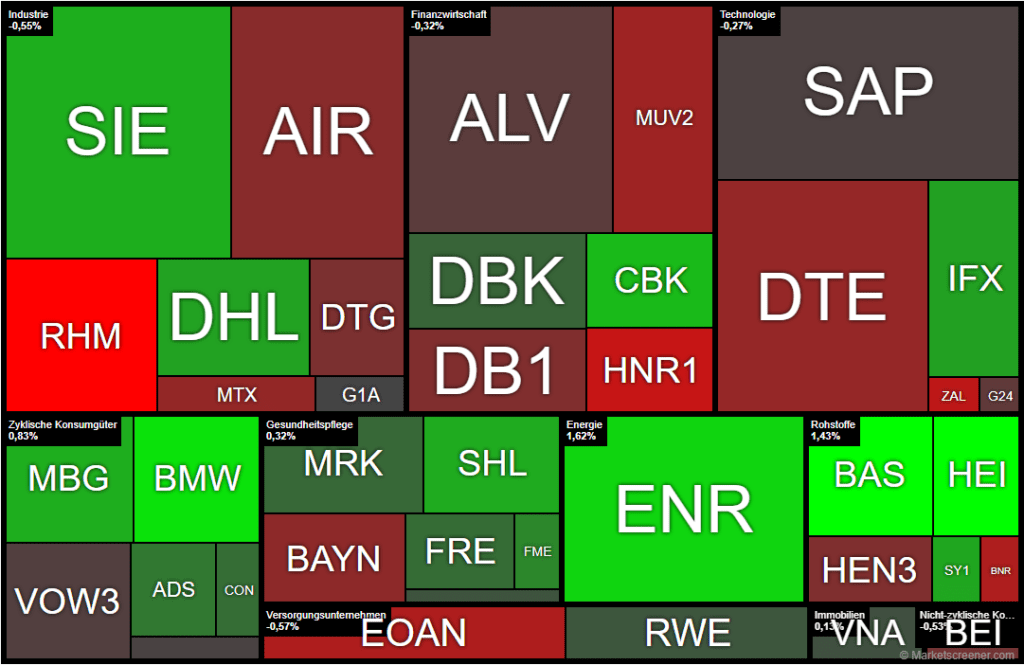

5. Sektorrotation

- Starke Branchen: Geld floss heute gezielt in zyklische Industrie‑, Chemie- und Baustoffwerte sowie in Banken.

- Schwache Branchen: Eine klare Kapitalflucht gab es aus dem Sektor Rüstung und Luftfahrt (Aerospace & Defense). Auch Versicherungswerte wurden gemieden.

- Einordnung (Risk-On / Risk-Off): Der Markt zeigte kein klassisches “Risk-Off”-Verhalten (da Nebenwerte stiegen und Volatilität fiel). Vielmehr handelte es sich um eine hochspezifische Rotation: Rüstungsaktien wurden aufgrund der Friedenshoffnungen abverkauft, während das Kapital in Werte umgeschichtet wurde, die von einem potenziellen Wiederaufbau (z.B. in der Ukraine) oder einer wirtschaftlichen Normalisierung profitieren würden.

6. Einzelwerte

- Wichtigste Gewinner: Heidelberg Materials führte den DAX mit einem Plus von über 3 % an, gestützt durch die Hoffnungen auf einen Wiederaufbau. Im MDAX/SDAX zeigten Salzgitter (+7,6 %), Thyssenkrupp (+3 %) und Bilfinger (+1,7 %) ähnliche Stärke. Ströer stieg nach einer positiven Analystenempfehlung um 4,7 %. Lufthansa profitierte (+1,0 %) von einer Einigung im Tarifstreit.

- Wichtigste Verlierer: Rüstungswerte brachen europaweit ein. Rheinmetall bildete das Schlusslicht im DAX (-5,6 %). Im MDAX stürzten Renk, Hensoldt und TKMS um bis zu 5,9 % ab. Daimler Truck gab nach schwachen US-Absatzzahlen leicht nach (-0,6 %). Airbus (-0,8 %) und der Zulieferer MTU (-0,9 %) litten unter als enttäuschend gewerteten März-Auslieferungszahlen.

- Unternehmensnachrichten: Ein Wechsel im SDAX fand statt: Das Technologieunternehmen Shelly (+0,2 %) ersetzte den Verpackungsspezialisten Gerresheimer, der aufgrund fehlender testierter Jahresabschlüsse aus dem Index entfernt wurde.

7. Rohstoffe und Währungen

- Ölpreise: Der Energiemarkt bleibt angespannt. Brent-Rohöl notierte zum europäischen Handelsschluss bei 97,21 USD (+1,3 %), WTI bei 99,30 USD (+1,5 %). Das fehlende Angebot durch die Blockade der Hormus-Straße hält die Preise strukturell hoch.

- Gold: Das Edelmetall konsolidierte auf extrem hohem Niveau leicht und notierte bei 4.754,85 USD (-0,2 % pro Feinunze).

- EUR/USD: Der Euro zeigte sich robust und notierte bei 1,1723 (+0,2 %), obwohl die starke US-Inflation theoretisch dem Dollar Rückenwind geben müsste.

8. Marktausblick

- Mögliche kurzfristige Szenarien: Die Eröffnung am kommenden Montag wird binär von den Wochenend-Nachrichten abhängen. Vermelden die Unterhändler in Pakistan einen Durchbruch (Waffenstillstand/Öffnung der Seewege), ist eine “Relief Rallye” wahrscheinlich, die den DAX über den Widerstand bei 24.000 Punkten treiben und den Ölpreis drastisch senken könnte. Scheitern die Gespräche, droht ein Gap-Down (Kurslücke nach unten) zum Wochenstart, gepaart mit einem erneuten Anstieg der Volatilität.

- Entscheidende Einflussfaktoren: Für die kommenden Handelstage bleiben die Schlagzeilen aus dem Nahen Osten, die Reaktionen der Anleihemärkte (Renditeentwicklung aufgrund der hartnäckigen Inflation) und der Beginn der neuen US-Berichtssaison die zentralen Taktgeber für den Aktienmarkt.

DAX® Equities Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 137,95 | 140,15 | 137,35 | 137,8 |

| AIRBUS SE | 170,72 | 172,66 | 169,28 | 169,42 |

| ALLIANZ SE NA O.N. | 379,2 | 380,4 | 376,9 | 377,3 |

| BASF SE NA O.N. | 53,52 | 55 | 53,36 | 54,7 |

| BAY.MOTOREN WERKE AG ST | 82,76 | 84,3 | 82,2 | 83,84 |

| BAYER AG NA O.N. | 40,25 | 40,76 | 40,01 | 40,12 |

| BEIERSDORF AG O.N. | 75,54 | 76,34 | 75,3 | 75,3 |

| BRENNTAG SE NA O.N. | 59,16 | 59,76 | 58,48 | 58,48 |

| COMMERZBANK AG | 34,15 | 34,74 | 33,69 | 34,56 |

| CONTINENTAL AG O.N. | 64,9 | 65,98 | 64,24 | 65,16 |

| DAIMLER TRUCK HLDG NA ON | 44,56 | 44,93 | 43,49 | 44,3 |

| DEUTSCHE BANK AG NA O.N. | 27,9 | 28,09 | 27,3 | 27,71 |

| DEUTSCHE BOERSE NA O.N. | 252,4 | 256,1 | 251,3 | 252,5 |

| DEUTSCHE POST AG NA O.N. | 48,63 | 49,55 | 48,38 | 49,14 |

| DT.TELEKOM AG NA | 31,46 | 31,46 | 30,99 | 30,99 |

| E.ON SE NA O.N. | 19,72 | 19,79 | 19,58 | 19,59 |

| FRESEN.MED.CARE AG INH ON | 40,26 | 40,64 | 40,22 | 40,34 |

| FRESENIUS SE+CO.KGAA O.N. | 44,39 | 45,2 | 44,29 | 44,7 |

| GEA GROUP AG | 62,4 | 63,15 | 62,05 | 62,25 |

| HANNOVER RUECK SE NA O.N. | 277 | 277,4 | 272 | 272,8 |

| HEIDELBERG MATERIALS O.N. | 185 | 193,8 | 184,7 | 189,7 |

| HENKEL AG+CO.KGAA VZO | 67,4 | 67,4 | 66,7 | 66,7 |

| INFINEON TECH.AG NA O.N. | 42,9 | 43,67 | 42,59 | 42,83 |

| MERCEDES-BENZ GRP NA O.N. | 53,48 | 54,26 | 53,07 | 53,88 |

| MERCK KGAA O.N. | 111 | 113,75 | 111 | 111,85 |

| MTU AERO ENGINES NA O.N. | 328,5 | 332,3 | 326,2 | 327,7 |

| MUENCH.RUECKVERS. NA O.N. | 556,4 | 559 | 549,4 | 549,4 |

| PORSCHE AUTOM.HLDG VZO | 32,35 | 32,46 | 32,16 | 32,26 |

| QIAGEN NV EO -,01 | 34,82 | 35,36 | 34,76 | 35,05 |

| RHEINMETALL AG | 1547,4 | 1549,8 | 1433 | 1463,8 |

| RWE AG INH O.N. | 58,5 | 59,36 | 57,84 | 59,04 |

| SAP SE O.N. | 139,64 | 142,14 | 138,44 | 139,38 |

| SCOUT24 SE NA O.N. | 65 | 67 | 64,6 | 65,35 |

| SIEMENS AG NA O.N. | 228 | 234,4 | 226,75 | 229,45 |

| SIEMENS ENERGY AG NA O.N. | 165,34 | 170,18 | 163,74 | 167,22 |

| SIEMENS HEALTH.AG NA O.N. | 37,3 | 38,42 | 37,28 | 37,77 |

| SYMRISE AG INH. O.N. | 72,5 | 73,84 | 72,34 | 73,2 |

| VOLKSWAGEN AG VZO O.N. | 89,26 | 90,26 | 88,6 | 89,04 |

| VONOVIA SE NA O.N. | 23,2 | 23,46 | 23,07 | 23,13 |

| ZALANDO SE | 22,3 | 22,58 | 21,84 | 21,98 |

DAX® Equities Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| HEIDELBERG MATERIALS O.N. | 5,45 | 2,96 % |

| BASF SE NA O.N. | 1,12 | 2,09 % |

| BAY.MOTOREN WERKE AG ST | 1,46 | 1,77 % |

| SIEMENS ENERGY AG NA O.N. | 2,66 | 1,62 % |

| COMMERZBANK AG | 0,45 | 1,32 % |

| SIEMENS AG NA O.N. | 2,70 | 1,19 % |

| MERCEDES-BENZ GRP NA O.N. | 0,63 | 1,18 % |

| SIEMENS HEALTH.AG NA O.N. | 0,43 | 1,15 % |

| SYMRISE AG INH. O.N. | 0,80 | 1,10 % |

| DEUTSCHE POST AG NA O.N. | 0,51 | 1,05 % |

| INFINEON TECH.AG NA O.N. | 0,44 | 1,04 % |

| FRESEN.MED.CARE AG INH ON | 0,30 | 0,75 % |

| ADIDAS AG NA O.N. | 0,80 | 0,58 % |

| CONTINENTAL AG O.N. | 0,30 | 0,46 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,20 | 0,45 % |

| MERCK KGAA O.N. | 0,45 | 0,40 % |

| DEUTSCHE BANK AG NA O.N. | 0,10 | 0,36 % |

| RWE AG INH O.N. | 0,12 | 0,20 % |

| VONOVIA SE NA O.N. | 0,03 | 0,13 % |

| QIAGEN NV EO -,01 | 0,02 | 0,06 % |

| GEA GROUP AG | 0,00 | 0,00 % |

| PORSCHE AUTOM.HLDG VZO | -0,02 | -0,06 % |

| SAP SE O.N. | -0,12 | -0,09 % |

| VOLKSWAGEN AG VZO O.N. | -0,14 | -0,16 % |

| ALLIANZ SE NA O.N. | -1,00 | -0,26 % |

| SCOUT24 SE NA O.N. | -0,20 | -0,31 % |

| BEIERSDORF AG O.N. | -0,40 | -0,53 % |

| DAIMLER TRUCK HLDG NA ON | -0,27 | -0,61 % |

| HENKEL AG+CO.KGAA VZO | -0,44 | -0,66 % |

| DEUTSCHE BOERSE NA O.N. | -1,70 | -0,67 % |

| BAYER AG NA O.N. | -0,33 | -0,82 % |

| AIRBUS SE | -1,44 | -0,84 % |

| MTU AERO ENGINES NA O.N. | -2,90 | -0,88 % |

| DT.TELEKOM AG NA | -0,28 | -0,90 % |

| MUENCH.RUECKVERS. NA O.N. | -5,60 | -1,01 % |

| BRENNTAG SE NA O.N. | -0,70 | -1,18 % |

| E.ON SE NA O.N. | -0,24 | -1,21 % |

| ZALANDO SE | -0,30 | -1,35 % |

| HANNOVER RUECK SE NA O.N. | -4,00 | -1,45 % |

| RHEINMETALL AG | -86,40 | -5,57 % |

Index Values

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.041,39 | 2.030,04 | 0,56% |

| CLASSIC ALL SH. TR | 11.978,62 | 11.899,72 | 0,66% |

| DAX PERFORMANCE-INDEX | 23.855,19 | 23.754,58 | 0,42% |

| HDAX PERFORMANCE-INDEX | 12.652,84 | 12.591,30 | 0,49% |

| MDAX PERFORMANCE-INDEX | 30.392,60 | 30.063,12 | 1,10% |

| PRIME ALL SH. TR | 9.228,16 | 9.181,63 | 0,51% |

| SDAX PERFORMANCEINDEX | 17.253,48 | 17.008,12 | 1,44% |

| TECDAX TR | 3.532,88 | 3.508,62 | 0,69% |

| TECHN. ALL SHARE TR | 3.240,09 | 3.226,21 | 0,43% |

Marktbericht Deutschland: Tagesabschluss und Wochenrückblick (10. April 2026)

1. Marktüberblick: Der DAX im Wartezustand

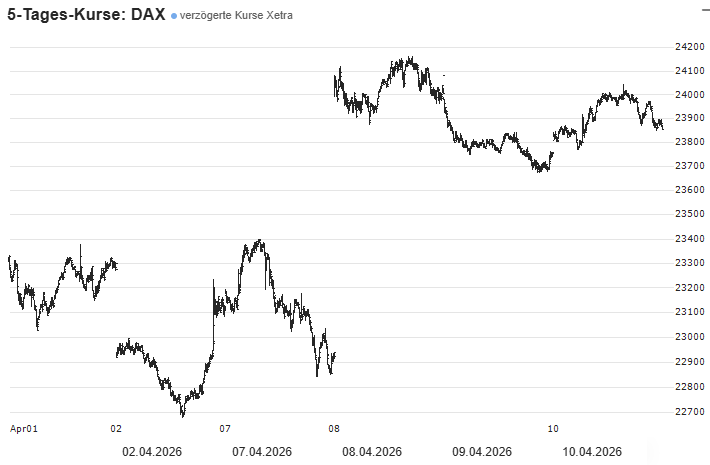

Zum Abschluss einer volatilen Handelswoche präsentierte sich der deutsche Leitindex in einer abwartenden Haltung, die primär von technischer Erschöpfung und geopolitischer Vorsicht geprägt war. Trotz eines beachtlichen Wochenplus von 2,74 % konnte der DAX am Freitag keine weiteren Akzente setzen. Zwar wurde im Tagesverlauf mit einem Hoch von 24.043 Punkten kurzzeitig die psychologisch sowie technisch relevante Marke von 24.000 Punkten durchbrochen, doch erwies sich dieses Niveau als massiver technischer Deckel. Dass der Index schlussendlich unter dieser Schwelle aus dem Handel ging, signalisiert, dass institutionelle Akteure vor den richtungsweisenden Verhandlungen am Wochenende das Risiko reduzierten und Gewinne realisierten.

| Index | Schlusskurs | Veränderung |

| DAX | 23.803,95 | -0,01 % |

| MDAX | 30.382,28 | +1,10 % |

| TecDAX | 3.531,61 | +0,42 % |

| SDAX | 17.257,63 | +1,30 % |

Die signifikante Divergenz zwischen dem stagnierenden DAX und der Outperformance des MDAX (+1,10 %) offenbart eine selektive Rotationsdynamik. Während die schwergewichtigen Blue-Chips durch globale Makro-Risiken gelähmt scheinen, flüchtet sich das spekulative Kapital in mittelgroße Werte. Diese Bewegung deutet auf eine punktuelle, wenngleich zerbrechliche Risikobereitschaft hin, die sich vornehmlich auf Sektoren konzentriert, die als unmittelbare Profiteure einer potenziellen Deeskalation gelten. Der Markt agiert derzeit weniger auf Basis fundamentaler Bewertungen, sondern fast ausschließlich als Derivat geopolitischer Signale.

2. Geopolitische Dominanz: Friedenshoffnungen als Markttreiber

Die Preisfindung an den globalen Börsen ist aktuell fast vollständig von diplomatischen Fortschritten entkoppelt und reagiert asymmetrisch auf informelle Signale. Im Zentrum des Interesses stehen die angekündigten Verhandlungen in Pakistan, bei denen eine US-Delegation unter Vizepräsident JD Vance auf iranische Vertreter trifft.

Thematische Analyse (Iran & Ukraine):

- Naher Osten: Trotz einer fragilen zweiwöchigen Waffenruhe bleibt die Blockade der Straße von Hormus das systemische Hauptrisiko. US-Präsident Donald Trump äußerte sich zwar optimistisch bezüglich der Fortschritte mit Teheran, doch die faktische Sperrung dieses Nadelöhrs verursacht weiterhin das schwerwiegendste Defizit der globalen Energieversorgung der Geschichte. Während Israel Verhandlungsbereitschaft bezüglich des Libanon signalisiert, bleibt die Lage am Persischen Golf der zentrale Volatilitätstreiber.

- Ukraine-Konflikt: Hier sorgten widersprüchliche Meldungen für massive Sektorrotationen. Der ukrainische Verhandlungsführer Kyrylo Budanow nährte Hoffnungen auf eine baldige Einigung. Diese wurden durch den Besuch von Kirill Dmitrijew in den USA flankiert. In seiner Funktion als Kremlgesandter für ausländische Wirtschaftsbeziehungen signalisiert seine Präsenz eine ökonomische Dimension, die Märkte als Vorboten für Wiederaufbau-Szenarien interpretieren – auch wenn Kreml-Sprecher Dmitri Peskow eine offizielle Wiederaufnahme der Friedensgespräche umgehend dementierte.

Diese vagen Spekulationen lösen sofortige, drastische Kapitalumschichtungen aus. Die Sensitivität ist so hoch, dass bereits unbestätigte Meldungen über Tankerdurchfahrten ausreichen, um die Risikoprämien in Sekundenbruchteilen neu zu bewerten.

3. Sektoren-Check: Rüstungs-Sell-off vs. Wiederaufbau-Rallye

Die Hoffnung auf diplomatische Lösungen hat am Freitag eine schlagartige Portfolio-Umschichtung („Rotation“) induziert.

Verlierer (Defense):

- Rheinmetall: ‑5,6 % (DAX-Schlusslicht)

- Hensoldt: ‑5,9 %

- Renk / TKMS: Verluste von bis zu 5,9 %.

- Analyse: Bemerkenswert ist, dass selbst die fundierte Modellrechnung der Strategieberatung „Strategy&“, die eine Beschaffungslücke von 117 Mrd. Euro bis 2035 für die Bundeswehr prognostiziert, den Abverkauf nicht bremsen konnte. Der Markt priorisiert derzeit das kurzfristige Momentum einer möglichen Friedenslösung über den langfristigen strukturellen Rüstungsbedarf.

Gewinner (Construction/Infrastructure):

- Heidelberg Materials: +3,0 % (DAX-Spitze)

- Salzgitter: +7,6 %

- Thyssenkrupp: +3,0 %

- Bilfinger: +1,7 %

- Analyse: Diese Titel fungieren als Proxy-Wetten auf einen großflächigen Wiederaufbau der Ukraine, getrieben durch die Reise Dmitrijews.

Einzeltitel-Analyse: Abseits des Makro-Fokus kletterten Ströer um 4,7 % nach einer positiven Börsenbrief-Empfehlung. Die Lufthansa verbesserte sich um 1,0 %, unterstützt durch die Tarifeinigung von City Airlines mit der Gewerkschaft Verdi. Im SDAX ersetzte der bulgarische Tech-Wert Shelly (+0,2 %) das Unternehmen Gerresheimer, das aufgrund fehlender testierter Jahresabschlüsse den Index verlassen musste.

4. Makroökonomisches Umfeld: Inflationsdruck in Deutschland und den USA

Hinter der geopolitischen Fassade verfestigen sich stagflationäre Tendenzen, die den Handlungsspielraum der Zentralbanken massiv einschränken.

Daten-Vergleich (März 2026):

- Deutschland: Bestätigung der Inflationsrate bei 2,7 % (Höchststand seit Jan 2024). Neben dem Energiepreisschock (Heizöl +44,4 %, Benzin +20 %) wirkten insbesondere soziale Dienstleistungen (+7,0 %) und Transportdienstleistungen (+6,2 %) als massive Teuerungstreiber.

- USA: Sprung auf 3,3 % (Kernrate 2,6 %).

Der Kollaps des University of Michigan Consumer Sentiment Index auf ein Rekordtief von 47,6 Punkten ist eine deutliche Warnung vor einer drohenden Stagflation. Da 98 % der Umfragen vor der Nachricht der Waffenruhe stattfanden, spiegelt dieser Wert die nackte Existenzangst der Konsumenten wider. Die Kombination aus schwindenden Asset-Werten und steigenden Preisen zementiert die Erwartung, dass die Fed ihren restriktiven Kurs beibehalten muss.

5. Rohstoffe und Währungen: Ölpreis im Fokus der Diplomatie

Die Rohstoffmärkte verharren in einer „Ruhe vor dem Sturm“. Der Preis für Brent-Öl stabilisierte sich bei 97,21 USD, bleibt damit aber gefährlich nah an der 100-Dollar-Marke. Das Defizit von 12 Millionen Barrel pro Tag durch die Hormus-Sperre ist das fundamentale Hindernis, das eine Zinswende von Fed und EZB verhindert – solange dieses Angebot nicht an den Markt zurückkehrt, bleibt der Inflationsdeckel geschlossen.

Währungen & Edelmetalle:

- Gold: Notierte bei 4.754,85 USD (-0,2 %).

- Euro/Dollar: Stabil bei 1,1723. Der Dollar-Index verharrte unter 99, da die hohen US-Inflationsdaten von der Hoffnung auf eine sinkende „Safe-Haven“-Nachfrage durch Deeskalation neutralisiert wurden.

6. Fazit und Ausblick: Ein Wochenende der Entscheidung

Das Wochenplus von 2,74 % im DAX darf nicht über die Fragilität des Fundaments hinwegtäuschen. Wir beobachten eine gefährliche Diskrepanz zwischen der deutschen Hoffnung auf eine industrielle „Wiederaufbau-Rallye“ und der harten Realität des US-Stagflationsdrucks.

Für den Marktstart am Montag sind drei Faktoren entscheidend:

- Pakistan-Verhandlungen: Jedes konkrete Resultat zur Öffnung der Straße von Hormus würde die Ölnotierungen kollabieren lassen und eine massive Entlastungsrallye auslösen.

- Hormus-Status: Die Normalisierung der Tankerdurchfahrten ist die conditio sine qua non für eine nachhaltige Inflationsdämpfung.

- US-Berichtssaison: Der Fokus verschiebt sich nächste Woche auf die Quartalszahlen der US-Großbanken, die zeigen werden, wie stark die US-Wirtschaft bereits unter dem Zins- und Inflationsmix leidet.

Investoren müssen sich auf eine anhaltend hohe Volatilität einstellen. Wir befinden uns in einer Marktphase, in der Diplomatie die einzige harte Währung an der Börse ist – fundamentale Kennzahlen sind bis auf Weiteres zweitrangig.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.