Index: DAX

Handelsplatz: Deutsche Börse (Xetra)

Datum: 15.04.2026

Vortag: 24044,22

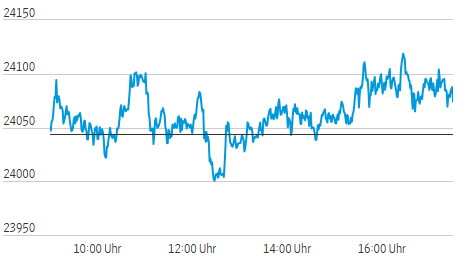

Erster: 24060,97

Höchst: 24127,01 (13:46:24)

Tiefst: 23996,80 (12:28:43)

Letzter: 24066,70

Veränderung: +22,48

Veränderung(%): +0,09

DAX-Tagesüberblick — 15. April 2026

1. Kurzüberblick

- Wichtigste Marktbewegung: Der deutsche Leitindex verzeichnete heute einen klassischen Konsolidierungstag. Nach der starken Rallye des Vortages hielt sich der Markt auf hohem Niveau und verteidigte die psychologisch wichtige Marke von 24.000 Punkten souverän.

- Zentrale Treiber: Das Marktgeschehen wurde dominiert von geopolitischen Hoffnungen auf eine diplomatische Lösung im Nahen Osten sowie einem starken Auftakt der US-Berichtssaison (insbesondere im Banken- und Technologiesektor).

- Gesamtstimmung am Markt: Die Investoren agierten abwartend (“an der Seitenlinie”), zeigten sich jedoch verhalten optimistisch. Panikverkäufe blieben komplett aus, vielmehr dominierte ein selektives Stock-Picking.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Der Iran-Krieg und die damit verbundenen Lieferkettenrisiken bleiben das dominierende Thema. Aussagen aus den USA über möglicherweise kurz bevorstehende Waffenstillstandsverhandlungen und die Meldung, dass die Straße von Hormus wieder für den Schiffsverkehr geöffnet sein soll, stützten die Märkte maßgeblich.

- Wichtige Konjunkturdaten: Die Industrieproduktion in der Eurozone stieg im Februar um 0,4 % (Monatsvergleich) und fiel damit besser aus als erwartet, wenngleich das ifo-Institut für Deutschland ein historisch hohes Maß an geschäftlicher Unsicherheit (78,6 %) aufgrund der geopolitischen Lage meldete. In den USA überraschte der NY Empire State Manufacturing Index für April mit einem Sprung auf 11,0 Punkte (erwartet war ein negativer Wert) positiv.

- Geldpolitische Erwartungen: Der deutliche Rückgang der Ölpreise in den letzten Tagen hat die akuten Inflationssorgen etwas gelindert. Dennoch weisen Vertreter der US-Notenbank (Fed) darauf hin, dass bei anhaltend erhöhten Energiepreisen Zinssenkungen auch bis ins Jahr 2027 verschoben werden könnten.

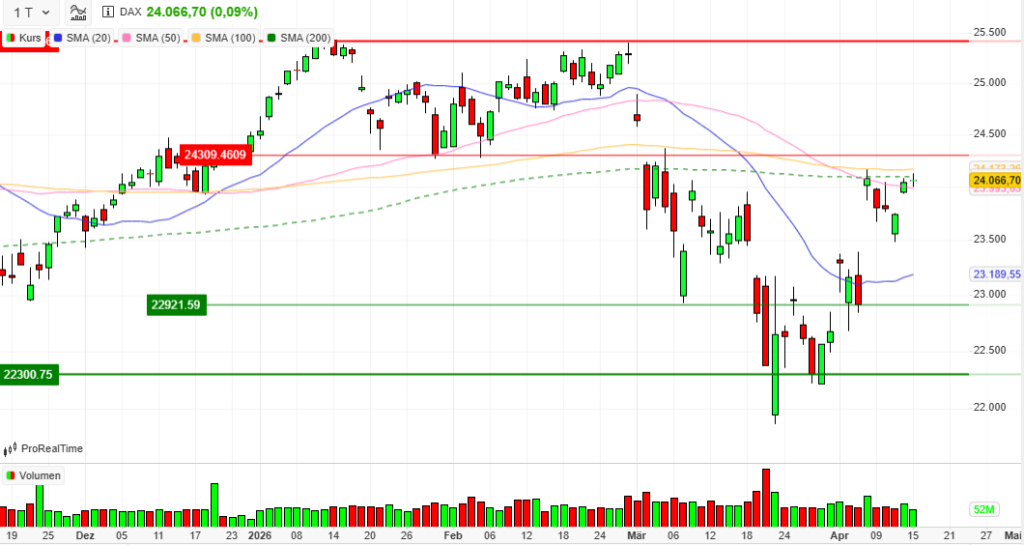

3. Indexentwicklung

- DAX-Schlussstand: Der DAX schloss nahezu unverändert mit einem minimalen Plus von +0,09 % bei 24.066,70 Punkten.

- Entwicklung weiterer Indizes: Die zweite Reihe zeigte sich deutlich dynamischer als der Leitindex. Der MDAX legte um 1,15 % auf 30.887,08 Punkte zu, der TecDAX gewann starke 1,5 % (3.602,66 Punkte) und der SDAX stieg um 0,8 % (17.823,62 Punkte).

- Internationale Märkte (Momentaufnahme): Die US-Märkte zeigten zum europäischen Handelsschluss ein geteiltes Bild. Während der Standardwerte-Index Dow Jones leicht im Minus notierte (-0,5 %), zog der technologielastige Nasdaq deutlich an (+1,0 %), angetrieben von einer wiedererwachenden KI-Fantasie. Der S&P 500 tendierte ebenfalls freundlich (+0,4 %).

4. Marktstruktur

- Marktbreite: Im DAX hielten sich Gewinner und Verlierer nahezu die Waage (21 Gewinner vs. 19 Verlierer). Dies unterstreicht das Bild eines von Einzelwerten getriebenen Marktes ohne pauschalen Kauf- oder Verkaufsdruck.

- Handelsvolumen: Das Volumen lag bei rund 52 Millionen gehandelten Aktien und fiel damit im Vergleich zum starken Vortag um etwa 23 % ab. Dies bestätigt den Charakter eines ruhigen Konsolidierungstages. Den Käufern fehlte die Kraft für neue Hochs, Verkäufer traten jedoch bei dem geringen Volumen ebenfalls nicht in Erscheinung.

- Volatilität: Der Volatilitätsindex VDAX-NEW stieg leicht um +0,83 % auf 20,58 Punkte. Das Niveau signalisiert eine weiterhin präsente, moderate Grundanspannung im Markt, geschuldet der noch nicht final geklärten geopolitischen Lage.

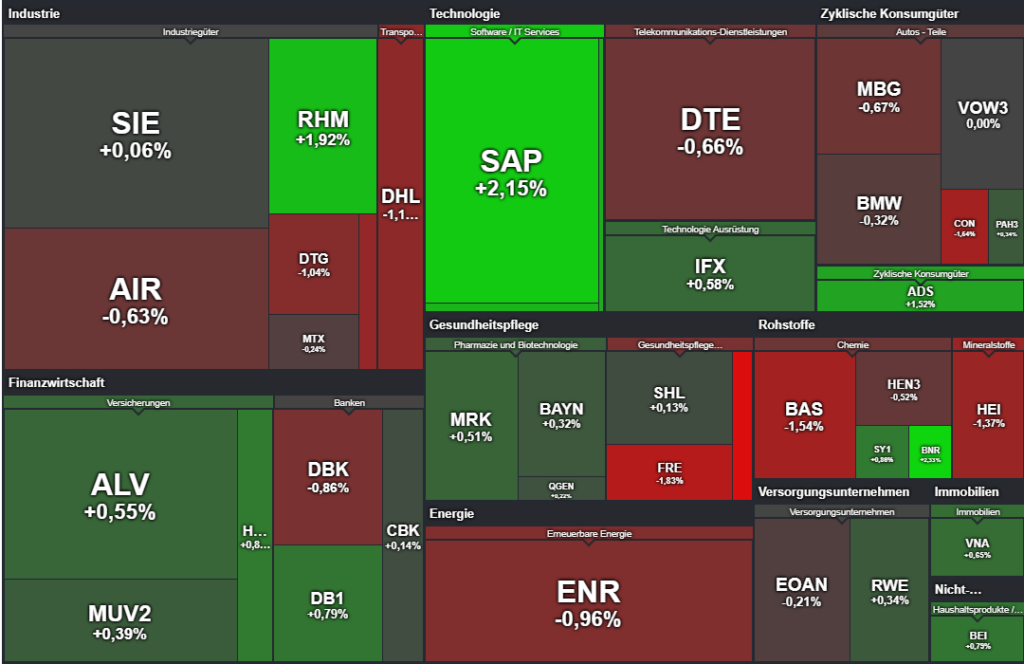

5. Sektorrotation

- Starke Branchen (Gesucht): Klare Käufe waren im Technologie-Sektor (Software/Chipausrüster) sowie bei Rüstungswerten zu beobachten. Auch defensivere Finanzwerte wie Versicherer verbuchten Zuflüsse.

- Schwache Branchen (Gemieden): Zyklische Grundstoff- und Chemieunternehmen, der klassische Automobilsektor sowie das Gesundheitswesen (Klinikbetreiber) gaben nach.

- Einordnung: Es herrscht ein selektives “Risk-On” im Bereich Technologie und Wachstumsstorys. Traditionelle, konjunktursensible europäische Schwergewichte wurden hingegen zugunsten defensiverer Anlagehäfen reduziert.

6. Einzelwerte

- Wichtigste Gewinner:

- Aixtron (MDAX/TecDAX): Kursfeuerwerk von rund +20 %. Das Unternehmen hob am Vorabend seine Jahresprognose für 2026 bei Umsatz (auf 530–590 Mio. Euro) und operativer Marge (auf 17–20 %) deutlich an.

- SAP (DAX): Als DAX-Spitzenreiter (+2,26 %) profitierte die Aktie stark von den exzellenten Vorgaben aus dem US-Technologiesektor.

- Heidelberger Druck (SDAX): Sprangen um +7,0 % an. Treiber war der offizielle Start eines Joint Ventures für Drohnenabwehrsysteme am Standort Brandenburg.

- Schaeffler: Gewannen +6,2 % nach einem positiven Analysten-Call im Vorfeld der Quartalszahlen (EBIT-Marge über den Erwartungen).

- Wichtigste Verlierer:

- Lufthansa: Verloren ‑2,3 % aufgrund der anhaltenden Streikwelle und der gescheiterten Schlichtung mit der Pilotengewerkschaft VC.

- BMW: Geringfügige Verluste (-0,32 %). Analysten verwiesen auf einen Absatzrückgang von 3,5 % im ersten Quartal, vor allem bedingt durch eine Schwäche auf dem chinesischen Markt.

- Klassische Zykliker: Fresenius, BASF und Continental bildeten das Schlusslicht im DAX.

7. Rohstoffe und Währungen

- Ölpreise: Nach starken Preisrückgängen an den Vortagen verharrte Rohöl auf dem ermäßigten Niveau deutlich unter der psychologischen 100-Dollar-Marke. Brent-Öl notierte zum europäischen Handelsschluss bei rund 95,70 US-Dollar (+1,0 % im Tagesverlauf). Die Entspannung an der Preisfront mindert die Zinsangst der Börsianer.

- Gold: Das Edelmetall gab im Zuge der diplomatischen Hoffnungen seine Rolle als sicherer Hafen leicht ab und verbilligte sich um ca. ‑0,8 % auf rund 4.803 US-Dollar je Feinunze.

- EUR/USD: Das Währungspaar notierte nahezu unverändert bei 1,1799. Der US-Dollar zeigte sich insgesamt schwächer und notierte nahe einem 6‑Wochen-Tief, da die Risikoprämien des Marktes abgebaut wurden.

8. Marktausblick

- Mögliche kurzfristige Szenarien: Der DAX hat mit dem Halten der 24.000-Punkte-Marke technische Stärke bewiesen. Sollten die geopolitischen Gespräche erfolgreich verlaufen, besteht Aufwärtspotenzial in Richtung 24.200 Punkte. Kommt es zu Rückschlägen, bietet das heutige Tagestief eine erste kurzfristige Unterstützung.

- Entscheidende Einflussfaktoren: In den kommenden Tagen wird der Markt extrem sensitiv auf Headlines aus dem Nahen Osten reagieren. Abseits davon rückt nun die Quartalsberichtssaison vollends in den Fokus. Nach den starken Vorlagen der US-Banken (Morgan Stanley, Bank of America) und Technologieunternehmen (Broadcom, ASML-Ausblick) wird die mikroökonomische Entwicklung der Unternehmen die weitere Richtung des Gesamtmarktes determinieren.

DAX® Equities Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 137,35 | 140 | 136,53 | 140 |

| AIRBUS SE | 172,16 | 172,56 | 170,12 | 171,6 |

| ALLIANZ SE NA O.N. | 385,6 | 386,7 | 382,6 | 386,1 |

| BASF SE NA O.N. | 53,56 | 54,13 | 52,59 | 52,9 |

| BAY.MOTOREN WERKE AG ST | 83 | 83,36 | 81,66 | 82,24 |

| BAYER AG NA O.N. | 40,63 | 41,77 | 40,57 | 40,74 |

| BEIERSDORF AG O.N. | 76,2 | 76,48 | 75,62 | 76,48 |

| BRENNTAG SE NA O.N. | 56,66 | 58 | 56,58 | 57,96 |

| COMMERZBANK AG | 35,44 | 35,44 | 34,92 | 35,29 |

| CONTINENTAL AG O.N. | 65,02 | 65,36 | 63,76 | 63,94 |

| DAIMLER TRUCK HLDG NA ON | 43,41 | 43,57 | 42,51 | 42,87 |

| DEUTSCHE BANK AG NA O.N. | 28,4 | 28,46 | 28,11 | 28,29 |

| DEUTSCHE BOERSE NA O.N. | 255,8 | 258,2 | 255,1 | 255,9 |

| DEUTSCHE POST AG NA O.N. | 48,76 | 48,86 | 48,18 | 48,2 |

| DT.TELEKOM AG NA | 28,83 | 28,96 | 28,42 | 28,55 |

| E.ON SE NA O.N. | 19,4 | 19,6 | 19,35 | 19,43 |

| FRESEN.MED.CARE AG INH ON | 39,5 | 39,59 | 38,69 | 38,69 |

| FRESENIUS SE+CO.KGAA O.N. | 44,9 | 45 | 44,03 | 44,03 |

| GEA GROUP AG | 62,25 | 62,25 | 61,25 | 61,35 |

| HANNOVER RUECK SE NA O.N. | 273,8 | 274,6 | 271 | 274,6 |

| HEIDELBERG MATERIALS O.N. | 189,35 | 191,2 | 187,75 | 187,85 |

| HENKEL AG+CO.KGAA VZO | 65,56 | 65,7 | 64,84 | 65,22 |

| INFINEON TECH.AG NA O.N. | 44,44 | 45,38 | 43,88 | 44,72 |

| MERCEDES-BENZ GRP NA O.N. | 55,3 | 55,49 | 54,14 | 54,46 |

| MERCK KGAA O.N. | 117,25 | 118,4 | 116,85 | 117,15 |

| MTU AERO ENGINES NA O.N. | 334,1 | 335,8 | 331,1 | 334,6 |

| MUENCH.RUECKVERS. NA O.N. | 563,2 | 563,4 | 556,4 | 563 |

| PORSCHE AUTOM.HLDG VZO | 32,87 | 32,99 | 32,69 | 32,76 |

| QIAGEN NV EO -,01 | 35,98 | 36 | 35,56 | 35,61 |

| RHEINMETALL AG | 1483,4 | 1529,4 | 1472,8 | 1515,2 |

| RWE AG INH O.N. | 58,66 | 59,12 | 58,54 | 59,08 |

| SAP SE O.N. | 143,72 | 146,7 | 142,94 | 146,54 |

| SCOUT24 SE NA O.N. | 66,55 | 67,2 | 66 | 67,1 |

| SIEMENS AG NA O.N. | 236,65 | 239,6 | 236,5 | 237,4 |

| SIEMENS ENERGY AG NA O.N. | 170,68 | 171,94 | 168,62 | 169,32 |

| SIEMENS HEALTH.AG NA O.N. | 38,54 | 38,75 | 38,34 | 38,34 |

| SYMRISE AG INH. O.N. | 74,26 | 74,64 | 73,84 | 74,64 |

| VOLKSWAGEN AG VZO O.N. | 90,96 | 91,42 | 90,5 | 90,56 |

| VONOVIA SE NA O.N. | 23,4 | 23,53 | 23,24 | 23,4 |

| ZALANDO SE | 22,2 | 22,68 | 22,04 | 22,57 |

DAX® Equities Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| BRENNTAG SE NA O.N. | 1,32 | 2,33 % |

| SAP SE O.N. | 3,08 | 2,15 % |

| RHEINMETALL AG | 28,60 | 1,92 % |

| ZALANDO SE | 0,40 | 1,80 % |

| SCOUT24 SE NA O.N. | 1,10 | 1,67 % |

| ADIDAS AG NA O.N. | 2,10 | 1,52 % |

| HANNOVER RUECK SE NA O.N. | 2,40 | 0,88 % |

| SYMRISE AG INH. O.N. | 0,64 | 0,86 % |

| BEIERSDORF AG O.N. | 0,60 | 0,79 % |

| DEUTSCHE BOERSE NA O.N. | 2,00 | 0,79 % |

| VONOVIA SE NA O.N. | 0,15 | 0,65 % |

| INFINEON TECH.AG NA O.N. | 0,26 | 0,58 % |

| ALLIANZ SE NA O.N. | 2,10 | 0,55 % |

| MERCK KGAA O.N. | 0,60 | 0,51 % |

| MUENCH.RUECKVERS. NA O.N. | 2,20 | 0,39 % |

| RWE AG INH O.N. | 0,20 | 0,34 % |

| PORSCHE AUTOM.HLDG VZO | 0,11 | 0,34 % |

| BAYER AG NA O.N. | 0,13 | 0,32 % |

| COMMERZBANK AG | 0,05 | 0,14 % |

| SIEMENS HEALTH.AG NA O.N. | 0,05 | 0,13 % |

| SIEMENS AG NA O.N. | 0,15 | 0,06 % |

| VOLKSWAGEN AG VZO O.N. | 0,00 | 0,00 % |

| E.ON SE NA O.N. | -0,04 | -0,21 % |

| MTU AERO ENGINES NA O.N. | -0,80 | -0,24 % |

| BAY.MOTOREN WERKE AG ST | -0,26 | -0,32 % |

| HENKEL AG+CO.KGAA VZO | -0,34 | -0,52 % |

| DT.TELEKOM AG NA | -0,19 | -0,66 % |

| MERCEDES-BENZ GRP NA O.N. | -0,37 | -0,67 % |

| AIRBUS SE | -1,24 | -0,72 % |

| QIAGEN NV EO -,01 | -0,31 | -0,86 % |

| DEUTSCHE BANK AG NA O.N. | -0,25 | -0,88 % |

| SIEMENS ENERGY AG NA O.N. | -1,64 | -0,96 % |

| DAIMLER TRUCK HLDG NA ON | -0,45 | -1,04 % |

| DEUTSCHE POST AG NA O.N. | -0,57 | -1,17 % |

| GEA GROUP AG | -0,80 | -1,29 % |

| HEIDELBERG MATERIALS O.N. | -2,60 | -1,37 % |

| CONTINENTAL AG O.N. | -1,00 | -1,54 % |

| BASF SE NA O.N. | -0,83 | -1,54 % |

| FRESENIUS SE+CO.KGAA O.N. | -0,82 | -1,83 % |

| FRESEN.MED.CARE AG INH ON | -0,96 | -2,42 % |

Index Values

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.062,76 | 2.055,57 | 0,35% |

| CLASSIC ALL SH. TR | 12.121,58 | 12.118,85 | 0,02% |

| DAX PERFORMANCE-INDEX | 24.087,42 | 24.034,29 | 0,22% |

| HDAX PERFORMANCE-INDEX | 12.786,50 | 12.748,09 | 0,30% |

| MDAX PERFORMANCE-INDEX | 30.880,23 | 30.564,15 | 1,03% |

| PRIME ALL SH. TR | 9.326,33 | 9.299,25 | 0,29% |

| SDAX PERFORMANCEINDEX | 17.811,46 | 17.698,19 | 0,64% |

| TECDAX TR | 3.602,65 | 3.546,49 | 1,58% |

| TECHN. ALL SHARE TR | 3.270,49 | 3.225,79 | 1,39% |

Marktbericht Deutschland: DAX behauptet 24.000er-Marke im Schatten geopolitischer Diplomatie

1. Marktüberblick: Stagnation auf hohem Niveau

Nach der dynamischen Erholung des Vortages präsentierte sich der deutsche Aktienmarkt am Mittwoch in einer Phase der Konsolidierung. Die psychologisch hochrelevante Marke von 24.000 Punkten fungiert derzeit als entscheidender Ankerpunkt für das Anlegervertrauen; ihre Verteidigung signalisiert, dass der Markt trotz enormer Unsicherheiten bereit ist, das erreichte Niveau zu validieren. Dennoch dominierte eine abwartende Haltung („Wait-and-See“). Das Ausbleiben einer konkreten Bestätigung für die von US-Präsident Trump angekündigten Iran-Gespräche erzeugte ein Informationsvakuum, in dem die Marktteilnehmer ihr Pulver trocken hielten. Die „Vorschusslorbeeren“ vom Dienstag führten mangels neuer Fakten zu einer Seitwärtsbewegung, bei der die fundamentale Marktrichtung weit stärker von diplomatischen Depeschen als von harten Wirtschaftsdaten abhing.

Die folgende Tabelle zeigt die Schlussstände der wichtigsten deutschen Indizes (Stand: 15.04.2026, ca. 18:28 Uhr):

| Index | Schlussstand | Veränderung (%) |

| DAX | 24.066,70 | +0,09 % |

| MDAX | 30.887,08 | +1,15 % |

| TecDAX | 3.602,66 | +1,53 % |

| SDAX | 17.823,62 | +0,80 % |

Im direkten Sentiment-Check zeigte der MDAX eine deutliche relative Stärke gegenüber dem DAX. Diese Outperformance ist primär auf sektorspezifische Impulse im Mid-Cap-Segment zurückzuführen, getrieben durch massive Kurssprünge bei Einzelwerten wie Aixtron und Schaeffler, während der Leitindex unter der allgemeinen diplomatischen Zurückhaltung stagnierte.

2. Geopolitischer Fokus: Der Iran-Konflikt als Markttreiber

Die Finanzmärkte reagieren gegenwärtig hochsensibel auf die Lage an der Straße von Hormus. Als lebenswichtige Schlagader des globalen Energiehandels ist ihre ungehinderte Befahrbarkeit die Conditio-sine-qua-non für die Märkte. Laut Einschätzung der Helaba bleibt eine „dauerhafte Lösung“ des Konflikts die zwingende Voraussetzung für eine nachhaltige Erholung; die aktuelle Zuversicht ruht noch auf fragilen diplomatischen Hoffnungen.

Die strategische Gemengelage lässt sich wie folgt destillieren:

- US-Präsident Trump: Signalisiert via Fox News und New York Post massiven Optimismus; er sehe den Krieg „kurz vor dem Ende“ und erwartet innerhalb der nächsten zwei Tage entscheidende Fortschritte in Pakistan.

- Pakistanische Vermittlung: Feldmarschall Asim Munir, einer der einflussreichsten Mittelsmänner zwischen Washington und Teheran, ist zu Gesprächen in Teheran eingetroffen. Sein Auftrag ist kritisch: Er soll die Brücke für Verhandlungen schlagen, bevor der aktuelle zweiwöchige Waffenstillstand abläuft.

Diese diplomatische Dynamik führte zu einer sukzessiven Auspreisung der Risikoprämie. Brent-Öl stabilisierte sich mit ca. 95,70 USD deutlich unter der 100-Dollar-Marke. Dieses „Unwinding“ der geopolitischen Prämie ermöglichte es den US-Indizes (S&P 500 und Nasdaq), wieder auf Vor-Kriegs-Niveaus vorzustoßen, da Investoren die gemeldete Öffnung der Straße von Hormus mit Wohlwollen quittierten.

3. Einzelwert-Analyse: Rekordprognosen und strukturelle Blockaden

Mit dem Hochfahren der Berichtssaison treten unternehmensspezifische Fundamentaldaten wieder neben die Geopolitik. Dabei zeigt sich eine klare Zweiteilung des Marktes.

Wachstums-Outperformer & KI-Impulse

- Aixtron (+20,4 %): Der Chipausrüster lieferte die Überraschung des Tages. Die massive Guidance-Anhebung für 2026 (Umsatz 530–590 Mio. EUR; EBIT-Marge 17–20 %) überkompensierte im Urteil des Marktes ein leicht schwaches erstes Quartal. Während die Citi den starken Auftragseingang in der Optoelektronik hervorhob, schraubte die Deutsche Bank das Kursziel nach oben. Flankiert wurde diese Rally durch positive Signale von ASML, was den gesamten Sektor inklusive SAP (+2,2 %) stützte.

- Heidelberger Druck (+7,0 %): Hier befeuert das Joint Venture „Onberg Autonomous Systems“ am Standort Brandenburg an der Havel die „Rüstungsfantasie“. Als integrierter „One-Stop-Shop“ für Drohnenabwehr (von der Entwicklung bis zur Serienfertigung) trifft das Unternehmen den aktuellen Zeitgeist der Verteidigungsindustrie.

- Schaeffler (+6,2 %): Überzeugte durch einen Pre-Close-Call; die EBIT-Marge lag laut Jefferies signifikant über dem Konsens.

- Evotec (+2,88 %): Profitierte von der Personalie Ingrid Müller (ex-CureVac), die ab Mai als neue COO die operative Führung verstärkt.

Krisengebeutelte Sektoren

- Lufthansa (-2,3 %) & Fraport (-1,2 %): Das 100-jährige Firmenjubiläum der Kranich-Airline wird durch eine bittere Streikwelle entwertet. Die Pilotengewerkschaft Vereinigung Cockpit (VC) wirft dem Management vor, kein faires Schlichtungsverfahren anzustreben, nachdem ein Schlichtungsangebot abgelehnt wurde. Diese strukturelle Blockade belastet den gesamten Reisesektor.

4. Internationaler Kontext: Impulse von der Wall Street

Die US-Großbanken agieren erneut als Taktgeber und zeichnen ein Bild von „Resilience vs. Restriction“. Während der NY Empire State Index mit 11,0 Punkten (erwartet ‑0,5) eine robuste Konjunktur signalisierte, mahnte Austan Goolsbee (Chicago Fed), dass Zinssenkungen aufgrund der hartnäckigen Energiepreise möglicherweise erst 2027 realistisch seien.

- Bank of America (+3,1 %): CEO Brian Moynihan berichtete von einer gesunden Konsumlaune; der Gewinn stieg um 16 % auf 8,6 Mrd. USD (EPS 1,11 USD).

- Morgan Stanley (+3,9 %): Profitiert vom boomenden M&A‑Geschäft und einem Gewinnanstieg auf 5,6 Mrd. USD, getrieben durch Hoffnungen auf geringere regulatorische Hürden unter der aktuellen US-Administration.

- Tech-Fokus: Ein massiver Impuls kam durch die Kooperation von Broadcom (+3,2 %) und Meta (+0,9 %). Meta wird 1 Gigawatt an maßgeschneiderten KI-Chips auf Basis von Broadcom-Technologie einsetzen – eine Dimension, die das Skalierungspotenzial der KI-Infrastruktur unterstreicht.

5. Ausblick und Termine für den 16. April 2026

Der Markt steht an einer Wegscheide. Sollten die für Donnerstag erwarteten Iran-Gespräche vor Ablauf des Waffenstillstands zu greifbaren Ergebnissen führen, ist der Weg für einen Ausbruch aus der DAX-Konsolidierung frei.

Wichtige Termine am Donnerstag, 16. April 2026:

- 04:00 Uhr: China: BIP Q1/2026 (Zentraler Makro-Check).

- 07:30 Uhr: Taiwan Semiconductor (TSMC): Q1-Zahlen – dieser Termin gilt als der ultimative globale KI-Indikator und besitzt das größte Überraschungspotenzial für den Technologiesektor.

- 10:00 Uhr: Mercedes-Benz Group: Hauptversammlung.

- 11:00 Uhr: Eurozone: Verbraucherpreise (März, endgültig).

- 22:01 Uhr: Netflix: Q1-Zahlen (Sentiment-Test für US-Tech).

Strategisches Fazit: Das größte Überraschungspotenzial liegt in der Kombination aus den chinesischen BIP-Daten und dem TSMC-Bericht. Diese Doppelbelastung aus Makro- und Sektor-Daten wird am Donnerstagmorgen über die kurzfristige Trendstärke des DAX entscheiden.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.