Marktbericht Deutschland – Wirtschafts- und Börsennachrichten

Hormus-Hoffnung treibt DAX – Rüstung und Defensives bremsen

Fazit

- Der eigentliche Treiber war nicht Binnenkonjunktur, sondern Geopolitik: Das angekündigte Rahmenabkommen zwischen den USA und Iran senkte den Ölpreis und damit kurzfristig Inflations- und Zinsdruck.

- Die Marktstruktur bestätigte den DAX-Anstieg überwiegend: MDAX und SDAX zogen mit, zyklische Branchen führten. Dagegen widersprachen Versorger, Telekom, Rüstung und Teile des Konsums der Bewegung.

- Für den nächsten Handelstag entscheiden ZEW-Daten, US-Konjunkturzahlen, Ölpreis und die DAX-Zone um 25.000 Punkte. Ohne Anschlusskäufe bleibt der heutige Anstieg anfällig.

Marktüberblick

| Markt | Stand | Veränderung % | Punkte/Einheiten |

|---|---|---|---|

| DAX | 24.894,01 | +1,05 % | +258,71 |

| MDAX | 32.582,63 | +1,56 % | +499,53 |

| TecDAX | 3.998,22 | +0,47 % | +18,72 |

| SDAX | 18.534,36 | +0,86 % | +157,16 |

| Euro Stoxx 50 | 6.240,21 | +0,98 % | +60,56 |

| Dow Jones | 51.916,51 | +1,41 % | +721,84 |

| S&P 500 | 7.571,80 | +1,93 % | +143,37 |

| Nasdaq 100 | 30.556,26 | +3,13 % | +927,38 |

| Brent | 82,67 Dollar | -4,75 % | -4,12 Dollar |

| EUR/USD | 1,1600 | +0,29 % | +0,0034 |

| Gold | 4.352,44 Dollar | +3,44 % | +144,74 Dollar |

| VDAX-New | 16,76 | -10,58 % | -1,98 |

Analyse des Tages

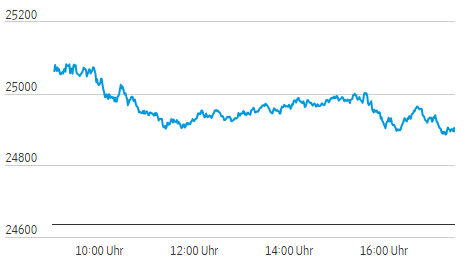

Der DAX stieg um 1,05 Prozent auf 24.894 Punkte, verfehlte aber eine nachhaltige Rückeroberung der Marke von 25.000 Punkten. Das ist die zentrale Botschaft des Tages: Der Markt preiste Entspannung ein, aber noch keine belastbare Normalisierung.

Der Impuls kam von der Aussicht auf eine Wiederöffnung der Straße von Hormus. Damit fiel der Ölpreis deutlich; Brent gab knapp fünf Prozent nach. Dieser Rückgang wirkte wie ein Konjunktur- und Zinssignal zugleich. Niedrigere Energiepreise entlasten Margen, Konsumenten und Inflationsraten. Sie reduzieren zugleich den Druck auf Notenbanken, restriktiver zu werden. Der Aktienmarkt kaufte damit weniger den Frieden selbst, sondern die Option auf sinkende Energie- und Finanzierungskosten.

Die Wirkung zeigte sich in der Sektorrotation. Zykliker führten den Markt. Autos und Zulieferer legten geschlossen zu: Mercedes-Benz gewann 2,87 Prozent, BMW 2,36 Prozent, Daimler Truck 2,20 Prozent, Continental 2,07 Prozent, Volkswagen 1,99 Prozent. Auch Industrie- und Luftfahrtwerte profitierten. MTU Aero Engines stieg 4,20 Prozent, Airbus 2,62 Prozent, Siemens 2,21 Prozent, Heidelberg Materials 2,61 Prozent. Diese Bewegung passt zu einem Markt, der wieder mehr Konjunkturrisiko akzeptiert.

Nebenwerte bestätigten die DAX-Bewegung. Der MDAX gewann 1,56 Prozent und schnitt damit besser ab als der Leitindex. Der SDAX stieg 0,86 Prozent. Der TecDAX blieb mit 0,47 Prozent zurück, obwohl einzelne Halbleiter- und Technologiewerte stark liefen. Die Marktbreite im DAX war solide: 26 Gewinner standen 13 Verlierern gegenüber, ein Wert blieb unverändert. Der Anstieg beruhte also nicht nur auf wenigen Schwergewichten.

Gleichzeitig zeigte der Tag klare Gegenbewegungen. Versorger und Telekom wurden verkauft: RWE verlor 1,64 Prozent, E.ON 1,00 Prozent, Deutsche Telekom 1,66 Prozent. Defensive Ertragsprofile waren weniger gefragt. Rüstungstitel standen ebenfalls unter Druck. Rheinmetall fiel 4,96 Prozent, Hensoldt verlor 5,13 Prozent, Renk 1,93 Prozent. Hier traf die geopolitische Entspannung auf bereits hohe Erwartungen und zusätzliche Projektrisiken.

Der VDAX-New fiel um gut zehn Prozent auf 16,76 Punkte. Das bestätigt die Entspannung, mahnt aber zugleich zur Vorsicht: Ein niedrigerer Volatilitätsindex spiegelt abnehmende Absicherungsnachfrage, nicht zwingend eine gelöste Lage. Der DAX schloss nahe seinem Tagestief und konnte das Tageshoch nicht verteidigen. Genau darin liegt die Spannung für Dienstag.

Einzelwerte

Deutsche Bank stieg um 4,33 Prozent und führte den DAX an. Finanzwerte profitierten von der Risk-on-Rotation; zugleich stach die Aktie positiv aus dem Bankensektor hervor.

MTU Aero Engines gewann 4,20 Prozent. Der fallende Ölpreis stützte Luftfahrt- und reisebezogene Titel, weil niedrigere Kerosinkosten die Ertragsaussichten verbessern.

Rheinmetall verlor 4,96 Prozent und war DAX-Schlusslicht. Neben der Friedenshoffnung belasteten Sorgen um das deutsch-französische Panzerprojekt MGCS.

Redcare Pharmacy sprang im MDAX um 17,37 Prozent. Der Auslöser war ein angehobener Jahresausblick bei Umsatzwachstum und Profitabilität.

Lufthansa legte 4,52 Prozent zu, TUI 3,45 Prozent. Beide Titel reagierten auf die Entspannung beim Ölpreis und die bessere Kostenperspektive im Reise- und Luftfahrtsektor.

Commerzbank verlor 1,68 Prozent. Der Titel koppelte sich vom freundlichen Finanzsektor ab; der Übernahmekonflikt mit Unicredit blieb ein Belastungsfaktor.

Ausblick

- 04:00 Uhr MESZ: China veröffentlicht Einzelhandelsumsätze und Industrieproduktion für Mai. Schwache Daten könnten zyklische Gewinner wieder bremsen.

- 11:00 Uhr: Die deutschen ZEW-Konjunkturerwartungen für Juni werden zum wichtigsten Inlandstermin. Nach der zyklischen Rotation braucht der Markt Bestätigung durch Frühindikatoren.

- 14:15 Uhr: ADP-Arbeitsmarktbericht aus den USA. Er liefert vor dem Fed-Entscheid einen ersten Hinweis auf den US-Arbeitsmarkt.

- 14:30 Uhr: US-Import- und Exportpreise sowie Baubeginne und Baugenehmigungen. Relevant ist, ob fallende Energiepreise bereits Inflationsdruck kompensieren können.

- Chartmarken: Der DAX muss die Zone um 25.000 Punkte zurückerobern, um Anschlusskäufe auszulösen. Darüber rückt das Rekordhoch bei 25.507 Punkten in den Blick. Auf der Unterseite bleibt der Schlussbereich um 24.890 Punkte die erste Haltelinie; darunter würde die Bewegung als nicht bestätigt gelten.

Die wichtigsten Indizes

| Name | Last price | +/- % | Date/Timestamp last price |

| AEX 25 | 1078.62 | -0.04 | 2026/06/15 18:16 |

| ATX | 6416.39 | 2.47 | 2026/06/15 17:29 |

| Brent Crude price | 82.67 | -4.75 | 2026/06/15 18:17 |

| CAC 40 | 8386.72 | 0.40 | 2026/06/15 18:16 |

| CDAX (Performance) | 2130.67 | 1.00 | 2026/06/15 17:50 |

| DAX | 24894.01 | 1.05 | 2026/06/15 17:50 |

| DAX (Kursindex) | 9093.03 | 1.05 | 2026/06/15 17:50 |

| Diesel price | 933.70 | -2.97 | 2026/06/15 18:16 |

| Dow Jones Industrial | 51916.51 | 1.41 | 2026/06/15 18:17 |

| EUR/USD | 1.16 | 0.29 | 2026/06/15 18:16 |

| EURO STOXX 50 | 6240.21 | 0.98 | 2026/06/15 18:17 |

| FTSE 100 Index | 10426.90 | -0.38 | 2026/06/15 18:17 |

| GEX (Performance) | 2363.29 | 0.28 | 2026/06/15 17:50 |

| Gold price | 4352.44 | 3.44 | 2026/06/15 18:17 |

| Hang Seng | 24893.70 | 0.32 | 2026/06/15 18:17 |

| HDAX (Performance) | 13243.83 | 1.10 | 2026/06/15 17:50 |

| IBEX35 | 19055.53 | 1.10 | 2026/06/15 18:16 |

| MDAX | 32653.82 | 1.29 | 2026/06/15 18:17 |

| NASDAQ 100 | 30556.26 | 3.13 | 2026/06/15 18:17 |

| Natural gas price | 3.10 | -0.85 | 2026/06/15 18:16 |

| Nikkei 225 | 69530.00 | 3.67 | 2026/06/15 18:17 |

| Petrol NYMEX Rolling | 2.97 | -2.46 | 2026/06/15 18:16 |

| Platin NYMEX | 1782.58 | 4.01 | 2026/06/15 18:17 |

| S&P 500 | 7571.80 | 1.93 | 2026/06/15 18:17 |

| SDAX | 18527.62 | 0.90 | 2026/06/15 18:16 |

| Silver price | 70.56 | 4.04 | 2026/06/15 18:17 |

| SMI | 13726.93 | -0.11 | 2026/06/15 18:17 |

| TecDAX | 3998.22 | 0.47 | 2026/06/15 17:50 |

| VDAX | 16.76 | -10.58 | 2026/06/15 17:30 |

| WTI crude oil price | 80.10 | -4.98 | 2026/06/15 18:17 |

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.