Marktbericht Deutschland – Wirtschafts- und Börsennachrichten

Detail

Index: DAX

Handelsplatz: Deutsche Börse

Datum: 10.07.2026

Vortag: 25118.27

Erster: 25081.19

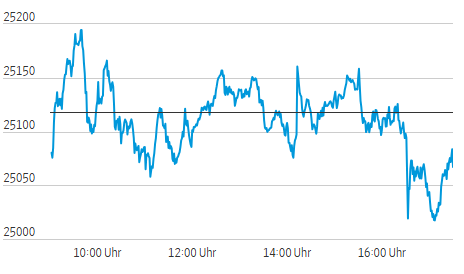

Höchst: 25195.83 (09:33:04)

Tiefst: 24937.52 (16:33:26)

Letzter: 25067.09

Veränderung: ‑51.18

Veränderung(%): ‑0.20

| Datum | Kurs | % | Volumen |

|---|---|---|---|

| 10.07.26 | 25.067,09 PTS | -0,20 % | 47.301.634 |

| 09.07.26 | 25.118,27 PTS | +0,89 % | 46.803.154 |

| 08.07.26 | 24.897,45 PTS | -2,23 % | 65.084.606 |

| 07.07.26 | 25.465,25 PTS | -1,37 % | 53.604.007 |

| 06.07.26 | 25.817,89 PTS | +0,15 % | 42.017.685 |

Nahost-Risiko drückt DAX – Nebenwerte widersprechen dem Signal

- Treiber: Nicht Gewinnrevisionen, sondern Geopolitik, Ölpreis- und Zinsrisiko bestimmten den Tag. Der DAX fiel nur moderat, blieb aber deutlich unter dem Wochenrekord.

- Bestätigung/Widerspruch: Die Marktbreite widersprach dem schwachen DAX-Signal: MDAX, SDAX und TecDAX schlossen im Plus, der VDAX-New fiel deutlich. Belastung kam konzentriert aus Auto‑, Energie‑, Rüstungs- und Halbleiterwerten.

- Nächster Handelstag: Entscheidend wird, ob Brent stabil bleibt und der DAX die Zone 24.830/24.940 verteidigt. Ab Dienstag dominieren US-CPI und US-Bankenberichte.

Marktüberblick

| Markt | Stand | Veränderung |

|---|---|---|

| DAX | 25.067,09 | -0,20 % |

| MDAX | 31.919.45 | +0,296% |

| TecDAX | 3.838,42 | +0,36 % |

| SDAX | 18.125,92 | +0,19 % |

| Euro Stoxx 50 | 6.271,31 | -0,13 % |

| Dow Jones, laufende Indikation | 52.625,08 | +0,26 % |

| S&P 500, laufende Indikation | 7.558,14 | +0,24 % |

| Nasdaq 100, laufende Indikation | 29.789,25 | +0,23 % |

| Brent | 75,75 Dollar | -0,45 % |

| EUR/USD | 1,14 | +0,11 % |

| Gold | 4.112,95 Dollar | -0,27 % |

| Rendite 10-jährige Bundesanleihe | 3,0350 % | +0,03 % |

| VDAX-New | 17,12 | -4,12 % |

Analyse des Tages

Der eigentliche Treiber war die erneute Risikoprämie für Nahost. Der DAX gab um 0,20 Prozent auf 25.067,09 Punkte nach, nachdem er am Montag noch knapp über 25.900 Punkten ein Rekordhoch markiert hatte. Der Wochenverlust von rund 2,8 Prozent zeigt: Der Freitag war nicht der Ausverkauf, sondern die Nachjustierung nach einem geopolitischen Schock. Die Frage des Tages lautete nicht, ob deutsche Unternehmensgewinne strukturell kippen. Sie lautete, ob höhere Ölpreise über Inflationserwartungen wieder Zinsfantasie nach oben drücken.

Auffällig war die Diskrepanz zwischen Indexstand und Binnenstruktur. Im DAX stiegen 22 Werte, 16 fielen, zwei blieben unverändert. Trotzdem schloss der Leitindex im Minus. Das spricht gegen einen breiten Risikoabbau und für eine indexspezifische Belastung durch größere Einzelwerte und Sektoren. Im MDAX war die Breite neutral, im SDAX klar positiv mit 34 Gewinnern bei 15 Verlierern. Der TecDAX blieb mit 16 Gewinnern zu 14 Verlierern ebenfalls leicht konstruktiv. Gleichzeitig fiel der VDAX-New um 4,12 Prozent auf 17,12 Punkte. Die Volatilitätskurve bestätigte damit keinen Stressmarkt.

Die Sektorrotation war defensiv, aber nicht eindeutig rezessiv. Gefragt waren Telekommunikation, Baustoffe, Banken sowie ausgewählte Gesundheits- und Konsumwerte. Deutsche Telekom und Heidelberg Materials führten den DAX an; Commerzbank und Deutsche Bank zeigten relative Stärke. Auf der Gegenseite standen Energie- und Versorgerwerte, Rüstungstitel, Autos sowie Halbleiter. Diese Kombination passt zu einem Markt, der geopolitische Risiken einpreist, aber keine generelle Konjunkturpanik handelt.

Die Nebenwerte lieferten das wichtigste Gegensignal. Der MDAX gewann trotz Belastungen aus Autozulieferern und erneuerbaren Energien. Besonders Stahlwerte legten zu. Der SDAX zeigte die beste Marktbreite, getragen von Sixt, Carl Zeiss Meditec, TeamViewer und PVA TePla. Damit blieb der deutsche Markt unter der Oberfläche robuster als der DAX vermuten ließ. Die laufend positiven US-Indikationen zum europäischen Redaktionsschluss verstärkten dieses Bild: Wall Street stabilisierte, statt den deutschen Rückgang zu bestätigen.

Einzelwerte

Deutsche Telekom gewann 3,08 Prozent auf 26,12 Euro. Der Titel profitierte von defensiver Nachfrage und stützte den DAX als größter Gewinner.

Heidelberg Materials stieg 2,79 Prozent auf 171,10 Euro. Baustoffe gehörten zu den relativen Gewinnern; der Markt suchte Qualität außerhalb der geopolitisch sensibleren Zykliker.

Siemens Energy verlor 2,64 Prozent auf 152,12 Euro. Der Titel war DAX-Schlusslicht und stand stellvertretend für die Schwäche bei Energie- und Infrastrukturwerten.

Rheinmetall fiel 2,25 Prozent auf 990,40 Euro. Nach starker Vorperiode setzten Gewinnmitnahmen ein, obwohl die strukturelle Verteidigungsstory intakt blieb.

Salzgitter sprang 6,35 Prozent auf 51,05 Euro. Auslöser war eine deutliche Hochstufung durch JPMorgan mit stark erhöhtem Kursziel; der Stahlsektor führte den MDAX an.

Bayer gab 1,03 Prozent auf 50,18 Euro nach. Der Apollo-Deal über drei Milliarden Euro stärkt zwar das Eigenkapital, änderte aber am Risikoabschlag aus Verschuldung und Glyphosatkomplex kurzfristig wenig.

Ausblick

Für Montag zählt zunächst die Technik: 24.830 Punkte bleiben die zentrale Unterstützungsmarke aus dem Wochenverlauf, darunter würde der Rückschlag an Qualität gewinnen. Auf der Oberseite liegen 25.118/25.196 Punkte als erste Widerstandszone; erst darüber hellt sich das kurzfristige Bild auf. Das Rekordhoch um 25.900 Punkte bleibt außer Reichweite, solange Öl- und Nahostrisiko dominieren.

Makroseitig ist der Montag dünn; ein externer Kalender nennt für den 13. Juli keine wichtigen Veröffentlichungen. Der Markt dürfte daher ab 9.00 Uhr Xetra-Eröffnung vor allem Brent, EUR/USD und US-Futures verarbeiten.

Der eigentliche Datentest folgt am Dienstag: Der US-Verbraucherpreisindex für Juni wird am 14. Juli um 8.30 Uhr New Yorker Zeit, also 14.30 Uhr MESZ, veröffentlicht. Genau dieser Termin entscheidet, ob das Ölthema nur Risikoprämie bleibt oder in Zinsangst umschlägt.

Parallel startet die US-Berichtssaison mit Großbanken. JPMorgan, Bank of America, Citigroup und Wells Fargo berichten am 14. Juli; Reuters erwartet bei den Wall-Street-Banken Rückenwind aus Handel und Kapitalmarktgeschäft. Für den DAX ist das relevant, weil robuste US-Finanzzahlen die zuletzt widerstandsfähige Wall Street bestätigen könnten.

Die wichtigsten Indizes

| Name | Letzter Preis | +/- % | Datum/Zeit letzter Preis |

| AEX 25 | 1085,24 | 0,41 | 2026.07.10 18:16 |

| ATX | 6485,02 | 0,4 | 2026.07.10 17:29 |

| Benzin NYMEX Rolling | 2,98 | -2,31 | 2026.07.10 18:16 |

| Brent Crude Rohöl Preis | 75,75 | -0,45 | 2026.07.10 18:16 |

| CAC 40 | 8338,37 | 0,12 | 2026.07.10 18:16 |

| CDAX (Performance) | 2129,01 | -0,18 | 2026.07.10 17:50 |

| DAX | 25067,09 | -0,2 | 2026.07.10 17:50 |

| DAX (Kursindex) | 9149,53 | -0,2 | 2026.07.10 17:50 |

| Dieselpreis | 1011,07 | -0,06 | 2026.07.10 18:16 |

| Dow Jones Industrial | 52625,08 | 0,26 | 2026.07.10 18:16 |

| Erdgaspreis | 2,91 | -3,22 | 2026.07.10 18:16 |

| EUR/USD | 1,14 | 0,11 | 2026.07.10 18:16 |

| EURO STOXX 50 | 6271,31 | -0,13 | 2026.07.10 18:16 |

| FTSE 100 Index | 10528,77 | 0,52 | 2026.07.10 18:16 |

| GEX (Performance) | 2611,68 | -0,55 | 2026.07.10 17:50 |

| Goldpreis | 4112,95 | -0,27 | 2026.07.10 18:16 |

| Hang Seng | 24223,19 | 1,16 | 2026.07.10 18:16 |

| HDAX (Performance) | 13305,48 | -0,16 | 2026.07.10 17:50 |

| IBEX35 | 19414,16 | 0,43 | 2026.07.10 18:16 |

| MDAX | 31946,71 | 0,29 | 2026.07.10 18:16 |

| NASDAQ 100 | 29789,25 | 0,23 | 2026.07.10 18:16 |

| Nikkei 225 | 68976,68 | 0,13 | 2026.07.10 18:16 |

| Platin NYMEX | 1634,04 | 0,79 | 2026.07.10 18:16 |

| S&P 500 | 7558,14 | 0,24 | 2026.07.10 18:16 |

| SDAX | 18125,92 | 0,19 | 2026.07.10 18:15 |

| Silberpreis | 59,91 | -0,18 | 2026.07.10 18:16 |

| SMI | 14266,34 | 0,11 | 2026.07.10 18:16 |

| TecDAX | 3838,42 | 0,36 | 2026.07.10 17:50 |

| VDAX | 17,12 | -4,12 | 2026.07.10 17:30 |

| WTI Rohöl Preis | 71,22 | -0,9 | 2026.07.10 18:16 |

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.