Inflation: Was bedeutet sie für unser Alltagsleben?

Die Inflationsrate in Deutschland hat in den vergangenen Jahren deutliche Schwankungen erfahren. Nach einer moderaten Teuerung von 1,4 % im Jahr 2019 und 0,5 % im Jahr 2020 stieg die Rate im Jahr 2021 auf 3,1 %. Im Jahr 2022 erreichte die Inflation mit 6,9 % einen Höchststand, bevor sie 2023 auf 5,9 % zurückging.

Die Inflation in Deutschland hat in den letzten Monaten einige Veränderungen durchgemacht. Im November 2024 lag die Inflationsrate bei 2,2 %, was einen Anstieg im Vergleich zu den vorherigen Monaten darstellt. Im Oktober 2024 betrug die Rate 2,0 % und im September 2024 1,6 %. Für das laufende Jahr 2024 liegt die bisherige durchschnittliche Inflationsrate bei 2,2 %.

Inflation ist ein Begriff, den wir oft in den Nachrichten hören, vor allem wenn die Preise steigen und unser Geld scheinbar weniger wert wird. Doch was bedeutet Inflation konkret für den Verbraucher, und wie können wir uns darauf einstellen? Dieser Artikel beleuchtet das Phänomen aus der Perspektive des Einzelnen und gibt praxisnahe Beispiele sowie tiefgreifende Tipps, wie man in Zeiten der Inflation klug haushaltet.

Was ist Inflation?

Inflation beschreibt den allgemeinen Anstieg des Preisniveaus in einer Volkswirtschaft über einen bestimmten Zeitraum. Einfach gesagt: Dinge des alltäglichen Lebens wie Lebensmittel, Energie oder Kleidung werden teurer. Die Kaufkraft des Geldes sinkt, was bedeutet, dass wir uns für denselben Betrag weniger leisten können als zuvor.

Ein Beispiel: Im Jahr 2020 kostete ein Liter Milch durchschnittlich 0,90 Euro. Zwei Jahre später liegt der Preis bei 1,20 Euro. Diese scheinbar kleinen Erhöhungen summieren sich und belasten insbesondere Haushalte mit geringem Einkommen.

Wie spürt der Verbraucher die Inflation?

Für Verbraucher zeigt sich Inflation in vielfältiger Weise:

- Höhere Lebenshaltungskosten:

Die Preise für Grundbedürfnisse wie Lebensmittel, Miete und Energie steigen. Beispielsweise kann eine Stromrechnung, die vor einem Jahr noch 60 Euro betrug, heute 80 Euro kosten – eine Erhöhung, die das Haushaltsbudget stark belastet. - Einschränkung des Konsums:

Verbraucher verzichten oft auf nicht lebensnotwendige Ausgaben. Ein Beispiel: Eine Familie, die sich zuvor zwei Urlaube im Jahr leisten konnte, reduziert auf einen Kurzurlaub oder verzichtet ganz. - Unsicherheit bei der Finanzplanung:

Langfristige Pläne wie das Sparen für die Altersvorsorge werden schwieriger. Wer monatlich 100 Euro beiseitelegt, spürt, dass diese Summe durch Inflation an realer Kaufkraft verliert.

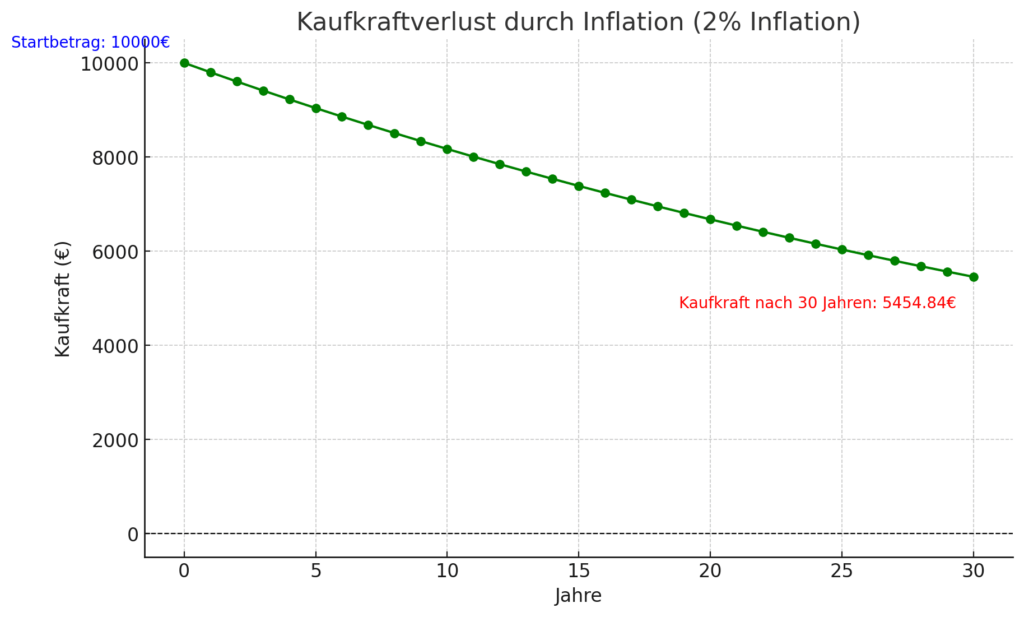

Das Diagramm zeigt den Kaufkraftverlust bei einer jährlichen Inflation von 2 % über 30 Jahre. Ausgehend von 10.000 € bleibt nach 30 Jahren eine deutlich reduzierte Kaufkraft übrig. Die mittelfristige Zielinflation der EZB von 2% verdeutlicht trotzdem einen langfristigen Kaufkraftverlust.

Ausgehend von 10.000 € bleibt nach 30 Jahren eine deutlich reduzierte Kaufkraft übrig. Die Zielinflation der EZB verdeutlicht trotzdem einen langfristigen Kaufkraftverlust. Nach 30 Jahren bleiben von 10.000 € Kaufkraft nur noch ca. 5.538 € übrig. Bei 2 % Inflation halbiert sich die Kaufkraft in etwa 35 Jahren.

Was verursacht die Inflation?

Die Ursachen der Inflation können vielseitig sein. Zu den Hauptgründen zählen (stark vereinfacht):

- Erhöhte Nachfrage:

Ein klassisches Beispiel ist die Nachfrage nach Baustoffen während eines Baubooms. Wenn Zement knapp wird, steigen die Preise. - Steigende Produktionskosten:

Höhere Rohstoffpreise wirken sich direkt auf den Endpreis aus. So führen gestiegene Ölpreise dazu, dass Transportkosten steigen, was die Preise für viele Produkte in die Höhe treibt. - Externe Schocks:

Globale Ereignisse wie der Ukraine-Konflikt haben beispielsweise dazu geführt, dass die Gaspreise in Europa explodierten, was sich auf Heizkosten und die Produktion vieler Industrien auswirkt.

Wie können Verbraucher auf Inflation reagieren?

“Inflation ist wie Zahnpasta: Es ist einfach, sie aus der Tube zu drücken, aber schwer, sie wieder hineinzubekommen.” - Karl Otto Pöhl

Auch wenn Inflation oft unvermeidbar ist, gibt es Strategien, mit denen Verbraucher ihre finanzielle Belastung reduzieren können. Hier sind konkrete Beispiele und Ansätze:

- Budgetplanung:

Ein detaillierter Haushaltsplan hilft, die Ausgaben zu strukturieren. Zum Beispiel kann man fixe Kosten wie Miete und Strom getrennt von variablen Kosten wie Freizeitaktivitäten auflisten, um Einsparpotenziale zu erkennen.

2. Clever einkaufen:

- “Inflation ist, wenn die Preise schneller steigen als dein Gehalt.”

- Angebote vergleichen und saisonale Produkte kaufen. Im Herbst sind Äpfel und Karotten günstiger als im Frühjahr.

- Eigenmarken bevorzugen: Ein Glas Tomatensauce der Hausmarke kostet oft nur die Hälfte einer bekannten Marke, bei vergleichbarer Qualität.

- “Der einzige Weg, um sicher vor der Inflation zu sein, ist, sein Geld auszugeben, bevor es weniger wert ist.” (Zitat)

3. Energieeffizienz:

- Der Austausch alter Geräte gegen energieeffiziente Modelle spart langfristig Kosten. Zum Beispiel kann ein moderner Kühlschrank bis zu 50 Euro pro Jahr an Stromkosten einsparen.

- Kleine Maßnahmen wie das Abdichten von Fenstern können Heizkosten um bis zu 10 % senken.

4. Investieren:

1. Sachwerte:

- Immobilien: Immobilien gelten traditionell als guter Inflationsschutz, da Mietpreise und Immobilienwerte tendenziell mit der Inflation steigen. Allerdings können Immobilien auch illiquide sein und mit hohen Transaktionskosten verbunden sein.

- Rohstoffe: Rohstoffe wie Gold, Silber, Öl und landwirtschaftliche Produkte können in Inflationszeiten im Wert steigen. Sie werden oft als “sicherer Hafen” betrachtet, da sie einen intrinsischen Wert haben und nicht direkt von Regierungen oder Zentralbanken beeinflusst werden.

- Andere Sachwerte: Sammlerstücke, Kunstwerke und Wein können ebenfalls eine gute Möglichkeit sein, sich vor Inflation zu schützen. Allerdings ist der Markt hier oft schwerer einzuschätzen und weniger liquide.

2. Inflationsgeschützte Anleihen (TIPS):

- TIPS (Treasury Inflation-Protected Securities) in den USA oder inflationsindexierte Staatsanleihen in anderen Ländern: Diese Anleihen sind an den Verbraucherpreisindex (VPI) gekoppelt. Ihre Rendite steigt mit der Inflation, so dass der reale Wert der Anlage erhalten bleibt. Sie bieten eine relativ sichere Option, aber die Renditen können geringer sein als bei risikoreicheren Anlagen.

3. Aktien:

- Aktien von Unternehmen, die ihre Preise erhöhen können: Unternehmen mit starker Preissetzungsmacht können gestiegene Produktionskosten an die Kunden weitergeben und so ihre Gewinnmargen aufrechterhalten. Branchen wie Konsumgüter, Energie und Gesundheitswesen können in diesem Zusammenhang interessant sein.

- Dividendenaktien: Unternehmen, die regelmäßig Dividenden ausschütten, können in Inflationszeiten eine gute Option sein, um einen regelmäßigen Einkommensstrom zu generieren.

5. Langfristige Perspektive:

Historisch betrachtet, folgt auf Phasen hoher Inflation oft eine Stabilisierung. Während der Ölkrise in den 1970er Jahren stiegen die Preise rapide, stabilisierten sich jedoch nach einigen Jahren. Geduld und kluge Entscheidungen können langfristig helfen.

Fazit: Inflation verstehen und handeln

Inflation betrifft uns alle, doch mit einem klaren Verständnis und einer strategischen Herangehensweise können Verbraucher die Herausforderungen meistern. Entscheidend ist, die Kontrolle über die eigenen Finanzen zu behalten, flexibel zu bleiben und langfristig zu denken. Auch wenn steigende Preise oft Druck erzeugen, gibt es zahlreiche Möglichkeiten, um mit der Inflation umzugehen und den Alltag weiterhin zu meistern. Mit klugem Haushalten, strategischen Entscheidungen und einem bewussten Konsumverhalten können Verbraucher auch in unsicheren Zeiten ihre Lebensqualität bewahren.