Kompaktversion

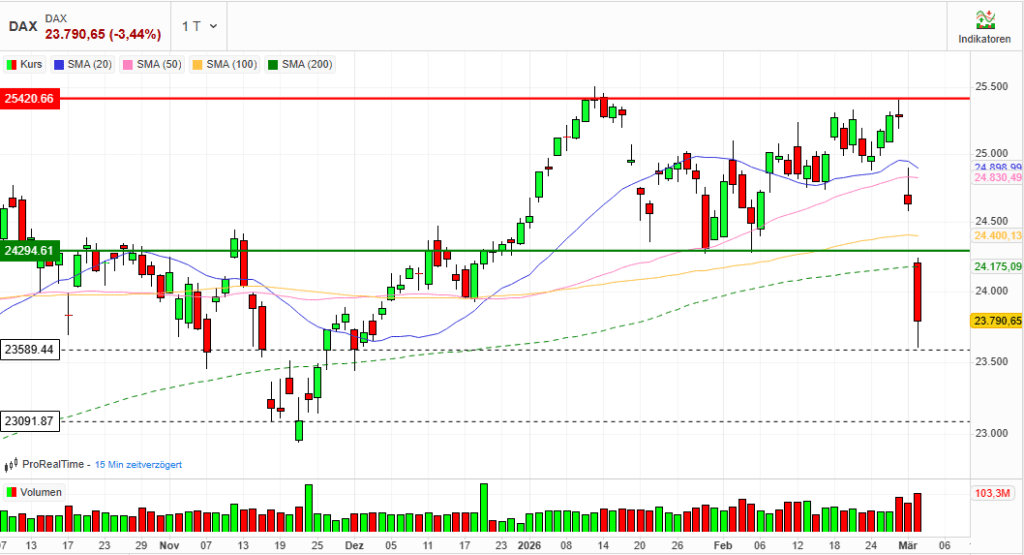

Index: DAX

Börse: Xetra (Deutsche Börse)

Datum: 03.03.2026

Vortag: 24638.00

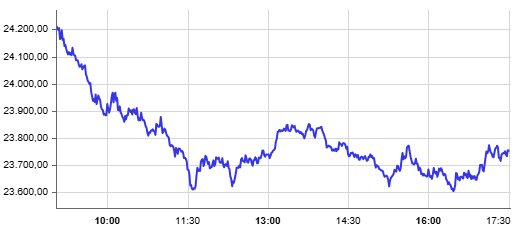

Erster: 24207.44

Höchst: 24239.52 (09:05:41)

Tiefst: 23601.11 (16:28:25)

Letzter: 23790.65

Veränderung: ‑847.35

Veränderung(%): ‑3.44

1. DAX stürzt um 3,44 % ab – Iran-Krieg schürt Energie- und Inflationsängste

Beiersdorf bricht um rund 20 % ein – nur Deutsche Börse im Plus – Volatilität explodiert

Stimmung:

Ausgeprägter Risk-off-Modus. Breiter Abgabedruck, deutlicher Anstieg der Absicherungsaktivitäten, charttechnische Eintrübung.

Der deutsche Leitindex verlor zum Xetra-Schluss 3,44 % auf 23.790,65 Punkte . Damit markierte der DAX den größten Tagesverlust seit fast einem Jahr und fiel unter die 100- sowie 200-Tage-Linien – ein klares Warnsignal aus technischer Sicht.

2. Marktbericht: Indizes & Konjunktur

Der Abwärtsdruck verstärkte sich im Tagesverlauf deutlich. Der MDAX gab ebenfalls 3,44 % auf 29.801,02 Punkte nach . Auch europaweit dominierten Verluste: Der EuroStoxx 50 schloss 3,6 % tiefer .

In den USA setzte mit Verzögerung ebenfalls eine Abwärtsbewegung ein. Zum europäischen Handelsschluss notierten Dow Jones, Nasdaq und S&P 500 klar im Minus .

Konjunkturdaten:

Die geopolitische Eskalation im Nahen Osten treibt die Energiepreise massiv an und nährt neue Inflationssorgen .

Die Inflation im Euroraum beschleunigte sich im Februar auf 1,9 %, die Kerninflation stieg überraschend auf 2,4 % .

Kritische Einordnung:

Damit gerät die EZB in ein Dilemma: Einerseits droht ein exogener Inflationsschub durch Energiepreise, andererseits verschlechtern sich die Wachstumsperspektiven. Zinserhöhungen in ein geopolitisch fragiles Umfeld hinein wären riskant, Untätigkeit könnte jedoch die Inflationserwartungen destabilisieren.

3. Einzelwerte & Unternehmensnachrichten (Tops & Flops)

Marktbreite (DAX 40)

- Gewinner: 1

- Verlierer: 39

- Unverändert: 0

Eine extrem negative Marktbreite – faktisch ein flächendeckender Abverkauf.

Gewinner (Fokus):

Deutsche Börse +2,1 %

Der Börsenbetreiber profitierte als einziger Indexwert von der stark gestiegenen Volatilität. Mehrere Kaufempfehlungen stützten zusätzlich .

Analyse:

In Phasen erhöhter Schwankungen steigen Handelsvolumina und Absicherungsaktivitäten – strukturell positiv für Marktplatzbetreiber. Die Aktie fungiert damit als indirekter „Krisenprofiteur“.

Verlierer (Fokus):

Beiersdorf rund –20 %

Der Konsumgüterkonzern enttäuschte mit einer vorsichtigen Prognose für 2026. Erwartet wird nur geringes Wachstum, was deutlich unter Markterwartungen liegt .

Einordnung:

Der Kurseinbruch ist fundamental begründet, aber in der Dimension auch Ausdruck einer generellen Risikoaversion. Wachstumswerte mit Bewertungsprämie werden in Stressphasen besonders hart abgestraft.

Weitere belastete Sektoren:

- Chemie (u. a. BASF) unter Druck wegen steigender Energiepreise

- Breiter zyklischer Sektor schwach

- Defensive Werte ebenfalls im Minus – Zeichen systemischer Verkaufswelle

Strukturelles Signal:

Dass selbst klassische defensive Branchen nicht stabilisieren konnten, unterstreicht die Intensität des Verkaufsdrucks.

4. Rohstoffe & Devisen

Edelmetalle:

Überraschend gerieten selbst Gold und Silber unter Druck.

Gold fiel um rund 4,5 % auf 5.086 Dollar je Feinunze .

Interpretation:

Offenbar wurden Positionen liquidiert, um Margin-Anforderungen zu bedienen oder Verluste an anderer Stelle auszugleichen – ein typisches Muster in Stressphasen.

Energie:

- Brent: 82,78 USD (+6,5 %)

- WTI: 75,79 USD (+6,4 %)

Der Gaspreis hatte sich zeitweise binnen zwei Tagen nahezu verdoppelt .

Makro-Wirkung:

Der DAX „hängt am Gaspreis“ – steigende Energiepreise drücken unmittelbar auf Margenerwartungen der Industrie.

Währungen:

- EUR/USD: 1,1595 (–0,8 %)

- USD/JPY: 157,72 (+0,2 %)

Der Dollar fungierte erneut als sicherer Hafen .

VDAX-NEW (Volatilitätsindex)

- Stand: 26,93 Punkte

- Veränderung: +5,59 Punkte / +26,22 %

Der massive Anstieg signalisiert deutlich gestiegene Absicherungsnachfrage und erhöhte Nervosität im Optionsmarkt.

Bewertung:

Ein Sprung um über 25 % innerhalb eines Tages spricht für eine Neubewertung geopolitischer Risiken – nicht nur kurzfristige Schwankung, sondern strukturelle Unsicherheit.

5. Geopolitischer & Makroökonomischer Hintergrund

Der Konflikt im Nahen Osten verstärkt die Sorge vor einer Energiekrise . Ein Teil der weltweiten LNG-Versorgung muss die Straße von Hormus passieren – jede Störung hätte globale Auswirkungen.

Makro-Risiken:

- Angebotsseitiger Energieschock

- Inflationsanstieg bei gleichzeitig schwächerem Wachstum

- Belastung energieintensiver Industrien

- Technische Trendbrüche im DAX

Zusammenfassend

Der Handelstag war von einem klaren geopolitischen Schock geprägt. Der DAX verlor 3,44 %, rutschte unter wichtige Durchschnittslinien und verzeichnete mit 39 Verlierern bei nur einem Gewinner eine extrem negative Marktbreite.

Die Kombination aus:

- explodierenden Energiepreisen,

- steigender Inflation,

- technischer Eintrübung,

- massivem Volatilitätsanstieg (VDAX-NEW +26 %)

spricht für ein fragiles Marktumfeld.

Kritischer Ausblick:

Sollten sich Energiepreise weiter verteuern oder der Konflikt eskalieren, droht eine zweite Abwärtswelle. Stabilisierung ist kurzfristig nur bei Entspannung im Energiemarkt oder klaren geldpolitischen Signalen denkbar. Bis dahin bleibt das Chance-Risiko-Verhältnis klar asymmetrisch zugunsten weiterer Schwankungen.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 149,6 | 150,75 | 145,5 | 147,1 |

| AIRBUS SE | 180,9 | 180,9 | 173,46 | 175,32 |

| ALLIANZ SE NA O.N. | 366 | 366 | 350,9 | 355,4 |

| BASF SE NA O.N. | 46,3 | 46,62 | 44,52 | 45,43 |

| BAY.MOTOREN WERKE AG ST | 85,28 | 85,28 | 81,92 | 82,52 |

| BAYER AG NA O.N. | 39,77 | 39,77 | 37,81 | 38,31 |

| BEIERSDORF AG O.N. | 94,8 | 94,8 | 83,44 | 83,66 |

| BRENNTAG SE NA O.N. | 50,6 | 50,76 | 48,86 | 49,18 |

| COMMERZBANK AG | 32,9 | 32,9 | 31,34 | 31,66 |

| CONTINENTAL AG O.N. | 70,62 | 70,62 | 66,04 | 67,26 |

| DAIMLER TRUCK HLDG NA ON | 42,06 | 42,06 | 39,75 | 39,82 |

| DEUTSCHE BANK AG NA O.N. | 28,64 | 28,67 | 27,35 | 27,99 |

| DEUTSCHE BOERSE NA O.N. | 235,7 | 240,5 | 233,7 | 238,2 |

| DEUTSCHE POST AG NA O.N. | 47,9 | 47,95 | 46,34 | 46,75 |

| DT.TELEKOM AG NA | 32,81 | 32,98 | 32,15 | 32,62 |

| E.ON SE NA O.N. | 18,87 | 19,06 | 18,59 | 18,68 |

| FRESEN.MED.CARE AG INH ON | 40,07 | 40,52 | 39,34 | 39,51 |

| FRESENIUS SE+CO.KGAA O.N. | 49,62 | 49,9 | 47,67 | 48,21 |

| GEA GROUP AG | 64,1 | 64,1 | 62,2 | 62,3 |

| HANNOVER RUECK SE NA O.N. | 252 | 252,6 | 246,2 | 247,2 |

| HEIDELBERG MATERIALS O.N. | 182,65 | 182,65 | 175,75 | 180,25 |

| HENKEL AG+CO.KGAA VZO | 79,12 | 79,58 | 76,9 | 77,22 |

| INFINEON TECH.AG NA O.N. | 43,23 | 43,52 | 41,44 | 41,68 |

| MERCEDES-BENZ GRP NA O.N. | 57,01 | 57,01 | 54,82 | 55,74 |

| MERCK KGAA O.N. | 125,1 | 125,7 | 120,85 | 121,35 |

| MTU AERO ENGINES NA O.N. | 355,7 | 358,15 | 341,7 | 347,4 |

| MUENCH.RUECKVERS. NA O.N. | 547 | 549,4 | 523,6 | 524,6 |

| PORSCHE AUTOM.HLDG VZO | 34,82 | 34,83 | 33,49 | 33,88 |

| QIAGEN NV EO -,01 | 42,03 | 42,03 | 40,45 | 40,7 |

| RHEINMETALL AG | 1620 | 1639 | 1575 | 1580 |

| RWE AG INH O.N. | 53,2 | 53,6 | 51,9 | 53,2 |

| SAP SE O.N. | 165,6 | 166,16 | 161,28 | 165,48 |

| SCOUT24 SE NA O.N. | 70 | 70,35 | 68,2 | 69 |

| SIEMENS AG NA O.N. | 229,4 | 232,25 | 224,1 | 226,45 |

| SIEMENS ENERGY AG NA O.N. | 156 | 158,2 | 150,3 | 155,4 |

| SIEMENS HEALTH.AG NA O.N. | 41,19 | 41,46 | 40,07 | 40,07 |

| SYMRISE AG INH. O.N. | 75,16 | 75,3 | 72,46 | 73,2 |

| VOLKSWAGEN AG VZO O.N. | 96,38 | 96,38 | 92,58 | 93,58 |

| VONOVIA SE NA O.N. | 27,38 | 27,53 | 26,39 | 26,72 |

| ZALANDO SE | 19,54 | 19,89 | 18,79 | 19,16 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| DEUTSCHE BOERSE NA O.N. | 4,90 | 2,10 % |

| FRESEN.MED.CARE AG INH ON | -0,33 | -0,83 % |

| SAP SE O.N. | -1,62 | -0,97 % |

| QIAGEN NV EO -,01 | -0,60 | -1,45 % |

| MERCEDES-BENZ GRP NA O.N. | -0,89 | -1,57 % |

| DT.TELEKOM AG NA | -0,59 | -1,78 % |

| HEIDELBERG MATERIALS O.N. | -3,35 | -1,82 % |

| SCOUT24 SE NA O.N. | -1,35 | -1,92 % |

| MTU AERO ENGINES NA O.N. | -8,40 | -2,36 % |

| AIRBUS SE | -5,00 | -2,77 % |

| ADIDAS AG NA O.N. | -4,25 | -2,81 % |

| BAY.MOTOREN WERKE AG ST | -2,48 | -2,92 % |

| RHEINMETALL AG | -47,50 | -2,92 % |

| RWE AG INH O.N. | -1,70 | -3,10 % |

| PORSCHE AUTOM.HLDG VZO | -1,09 | -3,12 % |

| SIEMENS HEALTH.AG NA O.N. | -1,30 | -3,14 % |

| GEA GROUP AG | -2,05 | -3,19 % |

| VOLKSWAGEN AG VZO O.N. | -3,16 | -3,27 % |

| ZALANDO SE | -0,67 | -3,38 % |

| HANNOVER RUECK SE NA O.N. | -9,00 | -3,51 % |

| BRENNTAG SE NA O.N. | -1,82 | -3,57 % |

| MERCK KGAA O.N. | -4,90 | -3,88 % |

| E.ON SE NA O.N. | -0,76 | -3,91 % |

| DEUTSCHE POST AG NA O.N. | -1,92 | -3,94 % |

| BASF SE NA O.N. | -1,90 | -4,01 % |

| ALLIANZ SE NA O.N. | -15,00 | -4,05 % |

| VONOVIA SE NA O.N. | -1,13 | -4,06 % |

| FRESENIUS SE+CO.KGAA O.N. | -2,07 | -4,12 % |

| SIEMENS ENERGY AG NA O.N. | -6,95 | -4,28 % |

| DEUTSCHE BANK AG NA O.N. | -1,26 | -4,31 % |

| SYMRISE AG INH. O.N. | -3,30 | -4,31 % |

| HENKEL AG+CO.KGAA VZO | -3,60 | -4,45 % |

| CONTINENTAL AG O.N. | -3,34 | -4,73 % |

| COMMERZBANK AG | -1,63 | -4,90 % |

| MUENCH.RUECKVERS. NA O.N. | -27,20 | -4,93 % |

| SIEMENS AG NA O.N. | -11,75 | -4,93 % |

| DAIMLER TRUCK HLDG NA ON | -2,22 | -5,28 % |

| BAYER AG NA O.N. | -2,30 | -5,66 % |

| INFINEON TECH.AG NA O.N. | -2,74 | -6,17 % |

| BEIERSDORF AG O.N. | -21,09 | -20,13 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.024,97 | 2.103,00 | -3,71% |

| CLASSIC ALL SH. TR | 11.688,98 | 12.189,20 | -4,10% |

| DAX PERFORMANCE-INDEX | 23.753,02 | 24.672,40 | -3,73% |

| HDAX PERFORMANCE-INDEX | 12.576,89 | 13.064,39 | -3,73% |

| MDAX PERFORMANCE-INDEX | 29.797,36 | 30.856,81 | -3,43% |

| PRIME ALL SH. TR | 9.178,01 | 9.530,13 | -3,69% |

| SDAX PERFORMANCEINDEX | 17.102,90 | 17.890,49 | -4,40% |

| TECDAX TR | 3.614,32 | 3.727,82 | -3,04% |

| TECHN. ALL SHARE TR | 3.457,05 | 3.543,16 | -2,43% |