Kompaktversion

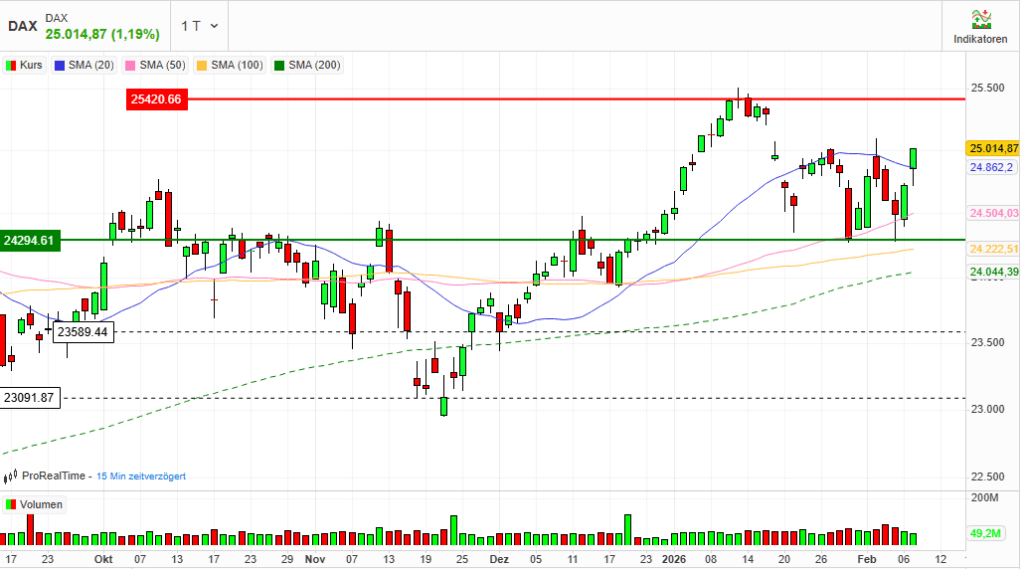

Index: DAX

Börse: Xetra

Datum: 09.02.2026

Vortag: 24721.46

Erster: 24860.67

Höchst: 25016.01 (17:35:20)

Tiefst: 24714.89 (11:42:46)

Letzter: 25014.87

Veränderung: +293.41

Veränderung(%): +1.19

1) DAX zurück über 25.000 – „Risk-on“ kehrt an die Märkte zurück, Finanzwerte treiben.

Commerzbank klarer Tagesgewinner dank UniCredit-Ausblick; zugleich bleibt der Blick auf US-Daten (Jobs/Inflation) der nächste mögliche Stimmungskiller.

Stimmung: spürbar konstruktiv – aber mit dem Beigeschmack, dass die Erholung stark von externen Impulsen (USA/Japan, Dollar-Schwäche) lebt und deshalb anfällig bleibt.

2) Marktbericht: Indizes & Konjunktur

Indizes (Xetra-Schluss / Umfeld)

- DAX: 25.014,87 Punkte +1,19% (bzw. +1,2% gerundet)

- MDAX: 31.965,87 +0,96%

- TecDAX: 3.635,40 +0,4%

- SDAX: 18.133,02 +1,3%

- EuroStoxx 50: 6.059,01 +1,0%

Einordnung: Der Sprung über 25.000 ist psychologisch wichtig – in den Vorwochen galt das Niveau laut Bericht aber wiederholt eher als Anlass für Gewinnmitnahmen. Dass zugleich die 200-Tage-Linie inzwischen über 24.000 liegt, spricht technisch für einen stabileren „Unterbau“. Dennoch: Ein Tag über einer runden Marke ist noch kein Trendwechsel, solange die nächste Daten-/News-Welle nicht bestätigt.

Konjunkturdaten & Zinsblick

- Sentix: Stimmung verbessert sich – Eurozone +4,2 Punkte, Deutschland ‑6,9 Punkte (jeweils höchste Stände seit Juli 2025 laut Text).

- USA als Taktgeber der Woche: Erwartet werden u. a. Einzelhandelsumsätze (Di), Arbeitsmarktdaten (Mi) und Inflationszahlen (Fr); der Markt preist die nächste Fed-Senkung mehrheitlich für Juni – schwache Daten könnten aber „Konjunktursorgen statt Zinshoffnung“ auslösen.

Kritischer Punkt: Sentix ist ein Stimmungsbild, kein harter Aktivitätsindikator. Der Markt kann daraus schnell „Aufschwung“-Narrative ableiten – kippt aber ebenso schnell, wenn US-Daten die Zinsfantasie verschieben. Gerade die enge Taktung (Mi/Fr) erhöht das Risiko, dass die aktuelle Erholung eher ein „Positionierungs-Bounce“ bleibt.

3) Einzelwerte & Unternehmensnachrichten (Tops & Flops)

Gewinner (Fokus)

Commerzbank (+4,2% bis +4,23%)

- Treiber: UniCredit stellte ambitionierte Ziele und hohe Ausschüttungen in Aussicht (u. a. Gewinnziel bis 2028/2030 und Milliarden-Returns) – und hält eine große Commerzbank-Beteiligung (über 26% in den Texten). Das befeuerte Finanzwerte insgesamt.

SAP (+2,2%)

- Erholung eines DAX-Schwergewichts; in der Berichterstattung wird das als Entlastung bei Software-Aktien interpretiert – nach „technischer Überreaktion“ rund um KI-Sorgen.

Rheinmetall (+2,8%) / Renk (+5,7% im MDAX)

- Rüstungswerte wieder gefragt; Argumentationslinie: selbst bei Ukraine-Waffenstillstands-Gesprächen würden Rücksetzer als Kaufchance gesehen.

Scout24 (+1,2%)

- Erholung nach KI-getriebenem Abverkauf; UBS hebt positiv hervor, dass Scout24 bei KI gut positioniert sei.

Verlierer (Fokus)

Delivery Hero (-7,4% im MDAX)

- Belastung durch Meldung zu Problemen der Tochter Glovo/Foodinho in Italien (Justizthema).

Bechtle (-4,8% im MDAX)

- Anschlussverluste nach enttäuschenden Jahreszielen; ein Großteil der Kursgewinne seit Mitte November laut Text wieder aufgezehrt.

Siemens Healthineers (-1,45%)

- Rückgang nach Kurszielsenkung (Bernstein) trotz bestätigter Jahresprognose; belastend: erwartete Diagnostik-Schwäche sowie Margendruck (Tarife/Währung) in der Argumentation.

Berichtssaison / Termine

- Angekündigt für die Woche: Commerzbank, Siemens Energy, Deutsche Börse zur Wochenmitte; Mercedes-Benz und Siemens am Donnerstag. Außerdem: Siemens vs. SAP im „Wettlauf“ um das wertvollste DAX-Unternehmen.

Kritischer Punkt: Viele Gewinner-Stories sind aktuell „narrativ getrieben“ (UniCredit-Signalwirkung, KI-Entlastung, Rüstung als Dauertrend). Sobald harte Zahlen (Berichtssaison) oder US-Makrodaten dagegenhalten, kann der Markt schnell wieder in „Sorgenmodus“ wechseln – zumal die vorherigen Belastungsfaktoren (Zölle/Geopolitik/KI-Capex-Debatte) laut Berichten nicht verschwunden sind, sondern nur kurz überdeckt.

Edelmetalle

- Gold deutlich fester: um 5.066–5.076 USD/oz (je nach Zeitpunkt) und klar im Plus.

Interpretation: Gold profitiert hier weniger von „Krisenpanik“, sondern stark von Dollar-Schwäche (und damit in USD gerechnet). Das ist wichtig: Dreht der Dollar über US-Daten wieder hoch, kann auch Gold kurzfristig Gegenwind bekommen – trotz grundsätzlich positiver Stimmung für „Alternatives“.

Öl

- Brent: 69,26 USD +1,8%; WTI: 64,68 USD +1,8%.

- Öl bewegte sich zudem im Spannungsfeld der Gespräche USA–Iran (Hoffnung auf Entspannung vs. Risikoaufschlag bei Eskalation).

Währungen

- Euro: 1,1900 USD +0,7% (Zwei-Wochen-Hoch wird im Text betont).

- Yen / USDJPY: 156,06 (USD ‑0,7% vs. Yen).

Treiber der Dollar-Schwäche laut Bericht: Bloomberg-Meldung, chinesische Stellen hätten Banken zu Begrenzungen beim Kauf von US-Staatsanleihen gedrängt.

5) Geopolitischer & makroökonomischer Hintergrund

- USA: Dow Jones markierte neue Rekorde über 50.000 Punkten, was die globale Risikoneigung stützt; parallel warten die Märkte auf US-Daten als nächste Weichenstellung.

- Japan: Ein Kurssprung in Tokio (Rekordhoch/Nikkei über 57.000 im Bericht) wird als zusätzlicher Stimmungshebel genannt.

- Nahost/ إيران: Gespräche USA–Iran vorerst ohne Ergebnis; die Drohkulisse bleibt, was für Öl und Risikoassets ein latentes Störfeuer ist.

Kritische Gesamteinordnung: Der Tag zeigt eine klassische „Risk-On-Kaskade“ (Rekorde in den USA, Rückenwind aus Japan, Dollar schwach → Euro/Gold stark). Das ist für den DAX kurzfristig günstig. Gleichzeitig ist genau diese Konstellation fragil: Sie hängt an Erwartungen (Fed-Cuts, geopolitische Entspannung, „KI-Sorgen übertrieben“) und kann sich binnen weniger Datenpunkte umkehren. Der DAX-Sprung über 25.000 ist daher eher als Stabilisierung zu lesen – nicht automatisch als Start einer neuen Aufwärtswelle.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 153 | 154,15 | 152,85 | 153,6 |

| AIRBUS SE | 192,5 | 193,52 | 189,66 | 193,06 |

| ALLIANZ SE NA O.N. | 386,5 | 388,7 | 383,5 | 387,4 |

| BASF SE NA O.N. | 48,34 | 48,9 | 48,22 | 48,66 |

| BAY.MOTOREN WERKE AG ST | 88,46 | 88,72 | 87,78 | 88,24 |

| BAYER AG NA O.N. | 45,72 | 46,51 | 45,29 | 46,28 |

| BEIERSDORF AG O.N. | 102,85 | 103,4 | 102,4 | 102,6 |

| BRENNTAG SE NA O.N. | 55,6 | 55,7 | 54,68 | 55,32 |

| COMMERZBANK AG | 34,35 | 35,45 | 34,35 | 35,45 |

| CONTINENTAL AG O.N. | 70,54 | 71,62 | 70,44 | 71,6 |

| DAIMLER TRUCK HLDG NA ON | 43,67 | 43,67 | 43 | 43,3 |

| DEUTSCHE BANK AG NA O.N. | 31,35 | 31,86 | 31,13 | 31,77 |

| DEUTSCHE BOERSE NA O.N. | 214,4 | 216,1 | 210,9 | 211,5 |

| DEUTSCHE POST AG NA O.N. | 49,99 | 50,78 | 49,9 | 50,58 |

| DT.TELEKOM AG NA | 30,11 | 30,51 | 30,02 | 30,51 |

| E.ON SE NA O.N. | 17,7 | 17,99 | 17,65 | 17,99 |

| FRESEN.MED.CARE AG INH ON | 40,62 | 40,62 | 39,28 | 39,79 |

| FRESENIUS SE+CO.KGAA O.N. | 49,82 | 50,02 | 49,28 | 50,02 |

| GEA GROUP AG | 62,75 | 63,75 | 62,65 | 63,45 |

| HANNOVER RUECK SE NA O.N. | 247,2 | 249 | 245 | 245 |

| HEIDELBERG MATERIALS O.N. | 217,4 | 221,3 | 217,4 | 220,2 |

| HENKEL AG+CO.KGAA VZO | 79,44 | 79,96 | 78,78 | 78,94 |

| INFINEON TECH.AG NA O.N. | 42,68 | 43,09 | 41,09 | 41,99 |

| MERCEDES-BENZ GRP NA O.N. | 58,71 | 59,51 | 58,23 | 58,31 |

| MERCK KGAA O.N. | 122,1 | 124,05 | 121,55 | 123,3 |

| MTU AERO ENGINES NA O.N. | 381,3 | 386,2 | 377,1 | 386,2 |

| MUENCH.RUECKVERS. NA O.N. | 531 | 534,8 | 529,2 | 530 |

| PORSCHE AUTOM.HLDG VZO | 35,24 | 35,6 | 35,21 | 35,23 |

| QIAGEN NV EO -,01 | 43,04 | 43,04 | 42,24 | 42,89 |

| RHEINMETALL AG | 1630 | 1656 | 1622,5 | 1649 |

| RWE AG INH O.N. | 53,24 | 53,66 | 52,88 | 53,56 |

| SAP SE O.N. | 171,6 | 175,38 | 171,6 | 174,92 |

| SCOUT24 SE NA O.N. | 76,4 | 76,5 | 74,25 | 74,9 |

| SIEMENS AG NA O.N. | 252,8 | 256,5 | 250,8 | 255,95 |

| SIEMENS ENERGY AG NA O.N. | 153 | 158 | 152,95 | 157,9 |

| SIEMENS HEALTH.AG NA O.N. | 41,38 | 41,38 | 40,59 | 40,8 |

| SYMRISE AG INH. O.N. | 72,16 | 72,82 | 71,32 | 71,64 |

| VOLKSWAGEN AG VZO O.N. | 100,85 | 101,7 | 100,8 | 100,9 |

| VONOVIA SE NA O.N. | 24,88 | 24,88 | 24,35 | 24,72 |

| ZALANDO SE | 21,34 | 21,69 | 21,06 | 21,41 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| COMMERZBANK AG | 1,44 | 4,23 % |

| SIEMENS ENERGY AG NA O.N. | 5,90 | 3,88 % |

| RHEINMETALL AG | 44,50 | 2,77 % |

| HEIDELBERG MATERIALS O.N. | 4,80 | 2,23 % |

| SIEMENS AG NA O.N. | 5,45 | 2,18 % |

| SAP SE O.N. | 3,70 | 2,16 % |

| DEUTSCHE POST AG NA O.N. | 0,88 | 1,77 % |

| E.ON SE NA O.N. | 0,30 | 1,70 % |

| DEUTSCHE BANK AG NA O.N. | 0,52 | 1,66 % |

| MERCK KGAA O.N. | 1,85 | 1,52 % |

| MTU AERO ENGINES NA O.N. | 5,70 | 1,50 % |

| RWE AG INH O.N. | 0,76 | 1,44 % |

| GEA GROUP AG | 0,80 | 1,28 % |

| CONTINENTAL AG O.N. | 0,82 | 1,16 % |

| SCOUT24 SE NA O.N. | 0,85 | 1,15 % |

| BAYER AG NA O.N. | 0,48 | 1,05 % |

| BASF SE NA O.N. | 0,48 | 1,00 % |

| AIRBUS SE | 1,68 | 0,88 % |

| DT.TELEKOM AG NA | 0,25 | 0,83 % |

| ZALANDO SE | 0,12 | 0,56 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,26 | 0,52 % |

| ADIDAS AG NA O.N. | 0,75 | 0,49 % |

| VOLKSWAGEN AG VZO O.N. | 0,15 | 0,15 % |

| ALLIANZ SE NA O.N. | 0,20 | 0,05 % |

| PORSCHE AUTOM.HLDG VZO | -0,03 | -0,09 % |

| INFINEON TECH.AG NA O.N. | -0,05 | -0,12 % |

| BAY.MOTOREN WERKE AG ST | -0,20 | -0,23 % |

| VONOVIA SE NA O.N. | -0,06 | -0,24 % |

| MUENCH.RUECKVERS. NA O.N. | -2,00 | -0,38 % |

| BRENNTAG SE NA O.N. | -0,24 | -0,43 % |

| QIAGEN NV EO -,01 | -0,28 | -0,65 % |

| BEIERSDORF AG O.N. | -0,70 | -0,68 % |

| MERCEDES-BENZ GRP NA O.N. | -0,47 | -0,80 % |

| DAIMLER TRUCK HLDG NA ON | -0,38 | -0,87 % |

| HENKEL AG+CO.KGAA VZO | -0,84 | -1,05 % |

| SYMRISE AG INH. O.N. | -0,92 | -1,27 % |

| HANNOVER RUECK SE NA O.N. | -3,40 | -1,37 % |

| DEUTSCHE BOERSE NA O.N. | -3,00 | -1,40 % |

| SIEMENS HEALTH.AG NA O.N. | -0,60 | -1,45 % |

| FRESEN.MED.CARE AG INH ON | -0,85 | -2,09 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.129,41 | 2.105,14 | 1,15% |

| CLASSIC ALL SH. TR | 12.559,18 | 12.365,54 | 1,57% |

| DAX PERFORMANCE-INDEX | 25.004,74 | 24.719,80 | 1,15% |

| HDAX PERFORMANCE-INDEX | 13.254,42 | 13.108,20 | 1,12% |

| MDAX PERFORMANCE-INDEX | 31.938,59 | 31.651,50 | 0,91% |

| PRIME ALL SH. TR | 9.675,92 | 9.567,91 | 1,13% |

| SDAX PERFORMANCEINDEX | 18.129,21 | 17.896,08 | 1,30% |

| TECDAX TR | 3.628,65 | 3.621,99 | 0,18% |

| TECHN. ALL SHARE TR | 3.492,91 | 3.460,66 | 0,93% |