Kompaktversion

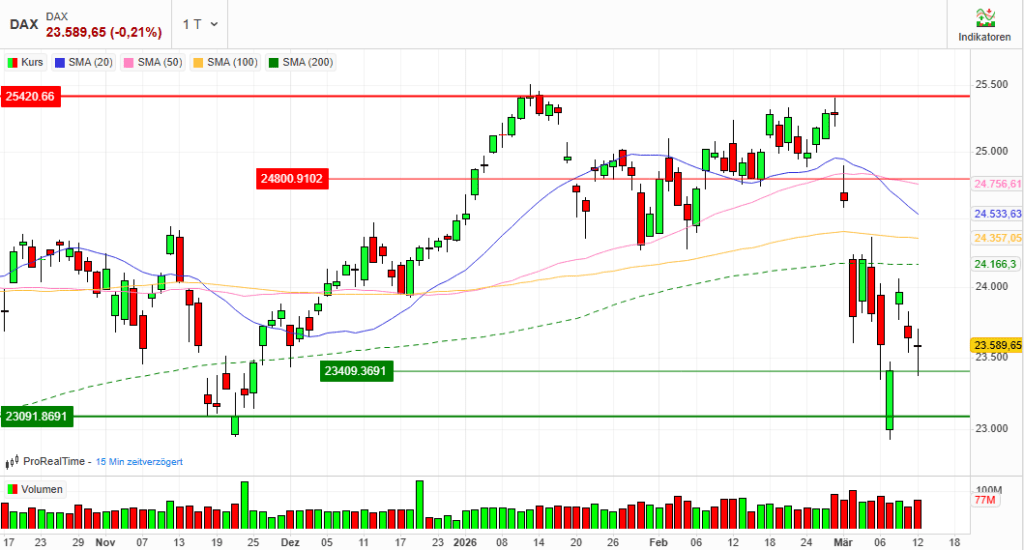

Index: DAX

Börse: Deutsche Börse

Datum: 12.03.2026

Vortag: 23640.03

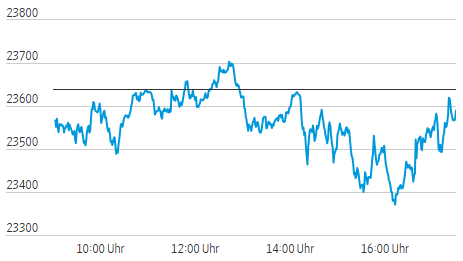

Erster: 23577.82

Höchst: 23703.55 (12:44:00)

Tiefst: 23368.07 (16:13:56)

Letzter: 23589.65

Veränderung: ‑50.38

Veränderung(%): ‑0.21

DAX-Tagesüberblick — 12. März 2026

1. Kurzüberblick

- Wichtigste Marktbewegung: Der deutsche Leitindex zeigte sich am heutigen Handelstag schwächer und verbuchte moderate Verluste, konnte einen befürchteten stärkeren Einbruch jedoch abwenden. Im Tagesverlauf pendelte der Markt zwischen Gewinnen und Verlusten, gestützt durch eine Reihe überzeugender Unternehmenszahlen.

- Zentrale Treiber: Das beherrschende Thema sind die eskalierenden geopolitischen Spannungen im Nahen Osten und die daraus resultierenden massiven Ölpreissprünge. Dem gegenüber standen erfreuliche Quartalsberichte und Unternehmensausblicke aus der aktuellen Bilanzsaison, die den Markt nach unten absicherten.

- Gesamtstimmung am Markt: Die Grundstimmung gleicht einer Hängepartie und ist von Vorsicht geprägt. Investoren agieren stark selektiv (Stock-Picking). Die Angst vor einer stagflationären Entwicklung (sinkendes Wachstum bei hartnäckiger Inflation) lastet auf den Nerven der Marktteilnehmer.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Der militärische Konflikt zwischen den USA/Israel und dem Iran eskaliert weiter. Irans Angriffe auf die Öl-Infrastruktur der Golfstaaten und die fortgesetzte Blockade der Straße von Hormus schüren erhebliche Versorgungsängste. Die Ankündigung der IEA und der USA, Hunderte Millionen Barrel aus strategischen Ölreserven freizugeben, zeigte am Markt keine entspannende Wirkung und wurde als bloßer Zeitgewinn abgetan.

- Wichtige Konjunkturdaten: Die Sorge vor negativen konjunkturellen Rückkopplungen wächst. Führende deutsche Wirtschaftsinstitute (wie ifo und IfW) haben ihre Wachstumsprognosen für 2026 nach unten korrigiert (ifo erwartet nur noch +0,8 % BIP-Wachstum) und warnen vor einem energiepreisbedingten Anstieg der Inflation auf rund 2,5 %. In den USA blieben die wöchentlichen Erstanträge auf Arbeitslosenhilfe mit 213.000 (Rückgang um 1.000) auf einem robusten Niveau.

- Geldpolitische Erwartungen: Die Inflations- und Zinssorgen kehren zurück. Die Hoffnungen auf baldige Zinssenkungen der US-Notenbank Fed schwinden rapide. Marktteilnehmer und Analysten gehen mittlerweile davon aus, dass die Fed frühestens im September 2026 handeln wird; die Erwartungshaltung für die Anzahl der Zinsschritte im laufenden Jahr hat sich auf einen einzigen oder sogar gar keinen Schritt reduziert.

3. Indexentwicklung

- DAX-Schlussstand und Veränderung: Der DAX schloss bei 23.589,65 Punkten, was einem leichten Abschlag von 0,21 % entspricht.

- Entwicklung weiterer Indizes: Die zweite und dritte Reihe verzeichnete etwas stärkere Abgaben. Der MDAX gab um 0,58 % auf 29.243,41 Punkte nach, der TecDAX verlor 0,6 % auf 3.579,36 Punkte und der SDAX schloss 0,4 % tiefer bei 17.021,46 Punkten.

- Internationale Märkte: Europaweit gaben die Märkte nach (EuroStoxx 50 ‑0,79 %). Auch an der Wall Street dominierte Rot: Der Dow Jones verlor rund 1,0 %, der S&P 500 ca. 1,0 % und der technologielastige Nasdaq büßte etwa 1,2 % ein.

4. Marktstruktur

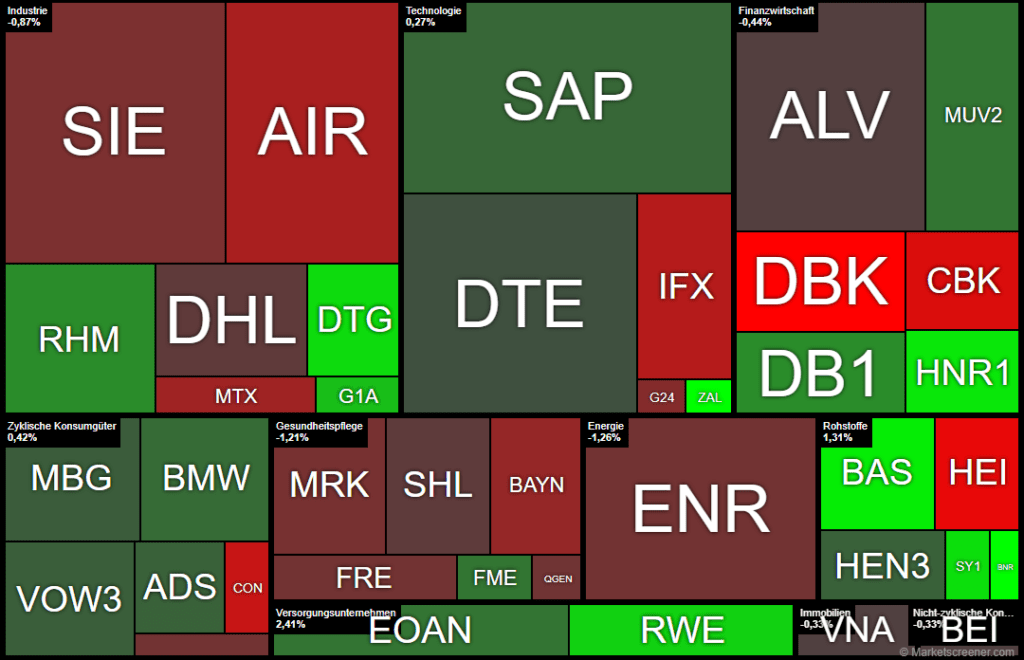

- Marktbreite (Gewinner/Verlierer): Der DAX präsentierte sich vollkommen gespalten mit einem exakt ausgeglichenen Verhältnis von 20 Gewinnern zu 20 Verlierern. Dies unterstreicht das Fehlen eines marktbreiten Verkaufsdrucks zugunsten gezielter Umschichtungen.

- Handelsvolumen: Das Volumen war mit knapp 50,6 Millionen gehandelten Aktien deutlich rückläufig und markierte den tiefsten Stand der laufenden Handelswoche. Dieser relative Volumenmangel bei fallenden Kursen signalisiert fehlende Panik und deutet technisch auf eine gesunde Konsolidierung auf hohem Niveau hin.

- Volatilität (VDAX): Die Nervosität der Anleger stieg an. Der Volatilitätsindex VDAX-NEW kletterte um 2,10 % auf 28,84 Punkte.

5. Sektorrotation

- Starke Branchen: Klarer Profiteur waren die zyklischen Chemie- und Grundstoffwerte, defensive Versorger sowie Rückversicherer. Auch Teile des Rüstungssektors und bedingt die Automobilhersteller zeigten relative Stärke.

- Schwache Branchen: Massive Kapitalabflüsse verzeichneten Finanzwerte (Banken), der Gesundheits- und Pharmasektor sowie zinssensible Technologietitel und Luftfahrtwerte.

- Einordnung (Risk-On / Risk-Off): Das Marktmuster zeigt klare “Risk-Off”-Züge mit stagflationärem Charakter. Es wird in defensive Häfen (Versorger) rotiert, während stark konjunktur- und zinssensible Branchen (Banken) aufgrund der Sorge vor Kreditausfällen im drohenden wirtschaftlichen Gegenwind abverkauft werden.

6. Einzelwerte

- Wichtigste Gewinner: Spitzenreiter war Zalando (+9,5 bis über 10 % im Tagesverlauf) nach starken Geschäftszahlen, der Ankündigung eines Aktienrückkaufprogramms über 300 Mio. Euro und Fantasie durch KI-Einsatz. Brenntag (+5,1 %) überzeugte mit einem ambitionierten Sparprogramm, während Hannover Rück (+4,5 %) mit einer deutlichen Dividendenanhebung glänzte.

- Wichtigste Verlierer: Die Deutsche Bank bildete mit ‑5,3 % das Schlusslicht, belastet von einer Schadensersatzklage ehemaliger Investmentbanker in dreistelliger Millionenhöhe und der allgemeinen Branchenschwäche. Die Commerzbank folgte mit ‑4,1 %. Im MDAX geriet Thyssenkrupp (-8,0 %) aufgrund von Sorgen um einen möglichen Stahldeal mit indischen Partnern massiv unter Druck.

- Relevante Unternehmensnachrichten: RWE (+3,9 %) punktete mit Plänen zum Ausbau des US-Geschäfts. BMW (+1,06 %) präsentierte solide Zahlen und konnte Verluste aus dem Frühhandel drehen. Auch Daimler Truck (+4,1 %) stieg trotz eines Gewinnrückgangs im US-Geschäft deutlich. Im MDAX profitierte K+S (+15 %) enorm von Angebotsverknappungen im Düngemittelmarkt infolge des Nahostkonflikts.

7. Rohstoffe und Währungen

- Ölpreise: Der Energiemarkt war der unbestrittene Fokus. Brent-Rohöl stieg zwischenzeitlich um fast 10 % und durchbrach kurzzeitig die Marke von 100 US-Dollar, bevor es sich bei 99,47 USD (+8,1 %) einpendelte. WTI notierte bei 94,83 USD (+8,7 %).

- Gold: Das Edelmetall gab leicht um 0,9 % auf 5.126,61 US-Dollar/Feinunze nach.

- EUR/USD: Der Euro präsentierte sich gegenüber dem US-Dollar geringfügig schwächer und fiel um 0,3 % auf 1,1527.

8. Marktausblick

- Mögliche kurzfristige Szenarien: Der Markt befindet sich im Spannungsfeld zwischen soliden Unternehmensgewinnen und massiven makroökonomischen Störfeuern. Solange das Handelsvolumen bei Abverkäufen gering bleibt, ist eine Seitwärtskonsolidierung das wahrscheinlichste Szenario. Ein nachhaltiger Ausbruch nach oben dürfte ohne Entspannung am Ölmarkt jedoch schwerfallen.

- Entscheidende Einflussfaktoren: Der absolute Fokus für die kommenden Handelstage liegt auf der Entwicklung in der Straße von Hormus. Jegliche geopolitische Ent- oder Verschärfung wird sofort auf den Ölpreis und damit den DAX durchschlagen. Zudem blicken die Anleger auf den in den USA anstehenden PCE-Deflator (PCE-Index) am morgigen Freitag, der als das wichtigste Inflationsmaß der Fed gilt und die Zinserwartungen neu justieren könnte.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 139 | 141,45 | 137,8 | 141,2 |

| AIRBUS SE | 176,68 | 177,72 | 169,6 | 171,92 |

| ALLIANZ SE NA O.N. | 349,6 | 351,6 | 346,4 | 350,5 |

| BASF SE NA O.N. | 46,3 | 48,7 | 45,96 | 48,45 |

| BAY.MOTOREN WERKE AG ST | 79 | 81,96 | 77,9 | 81,68 |

| BAYER AG NA O.N. | 39,45 | 39,82 | 38,73 | 39,13 |

| BEIERSDORF AG O.N. | 78,34 | 79,68 | 77,84 | 78,82 |

| BRENNTAG SE NA O.N. | 46 | 49,8 | 45,68 | 49,08 |

| COMMERZBANK AG | 31,24 | 31,3 | 29,9 | 30,23 |

| CONTINENTAL AG O.N. | 63,46 | 63,48 | 61,24 | 61,78 |

| DAIMLER TRUCK HLDG NA ON | 42,04 | 44,06 | 41,94 | 43,73 |

| DEUTSCHE BANK AG NA O.N. | 26,89 | 27 | 25,14 | 25,71 |

| DEUTSCHE BOERSE NA O.N. | 235,4 | 242,7 | 234,7 | 241 |

| DEUTSCHE POST AG NA O.N. | 45,92 | 46,21 | 45,47 | 45,94 |

| DT.TELEKOM AG NA | 32,63 | 32,89 | 32,39 | 32,8 |

| E.ON SE NA O.N. | 19,17 | 19,5 | 19,11 | 19,4 |

| FRESEN.MED.CARE AG INH ON | 39,48 | 39,92 | 39,18 | 39,77 |

| FRESENIUS SE+CO.KGAA O.N. | 46,88 | 47,12 | 46,43 | 46,61 |

| GEA GROUP AG | 61,5 | 63,95 | 61,5 | 63,65 |

| HANNOVER RUECK SE NA O.N. | 250,2 | 259,6 | 247,8 | 258,4 |

| HEIDELBERG MATERIALS O.N. | 169,35 | 169,9 | 160,4 | 162,65 |

| HENKEL AG+CO.KGAA VZO | 70,5 | 71,42 | 69,78 | 71,1 |

| INFINEON TECH.AG NA O.N. | 40,98 | 41,4 | 39,47 | 40,27 |

| MERCEDES-BENZ GRP NA O.N. | 54,68 | 55,32 | 54,21 | 55,25 |

| MERCK KGAA O.N. | 110,5 | 111,05 | 108,9 | 109,45 |

| MTU AERO ENGINES NA O.N. | 351,9 | 355,3 | 338,6 | 341,7 |

| MUENCH.RUECKVERS. NA O.N. | 524,4 | 534,6 | 523,6 | 533,4 |

| PORSCHE AUTOM.HLDG VZO | 33,25 | 33,32 | 32,75 | 32,96 |

| QIAGEN NV EO -,01 | 35,98 | 36,05 | 34,99 | 35,39 |

| RHEINMETALL AG | 1536 | 1588 | 1535 | 1550,5 |

| RWE AG INH O.N. | 52,74 | 56,12 | 52,7 | 55,6 |

| SAP SE O.N. | 163 | 168,98 | 162,8 | 167,02 |

| SCOUT24 SE NA O.N. | 72,5 | 73,38 | 71,3 | 71,6 |

| SIEMENS AG NA O.N. | 226,85 | 227 | 219,65 | 224,7 |

| SIEMENS ENERGY AG NA O.N. | 152,95 | 155,85 | 147,7 | 152,65 |

| SIEMENS HEALTH.AG NA O.N. | 39,17 | 39,71 | 38,86 | 39,03 |

| SYMRISE AG INH. O.N. | 70,02 | 73,54 | 69,84 | 73,1 |

| VOLKSWAGEN AG VZO O.N. | 91 | 92,48 | 90,37 | 92,38 |

| VONOVIA SE NA O.N. | 24,17 | 24,36 | 23,85 | 24,14 |

| ZALANDO SE | 21 | 22,9 | 20,52 | 22,02 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| ZALANDO SE | 1,91 | 9,50 % |

| BRENNTAG SE NA O.N. | 2,38 | 5,10 % |

| BASF SE NA O.N. | 2,14 | 4,62 % |

| HANNOVER RUECK SE NA O.N. | 11,00 | 4,45 % |

| SYMRISE AG INH. O.N. | 2,96 | 4,22 % |

| DAIMLER TRUCK HLDG NA ON | 1,73 | 4,12 % |

| RWE AG INH O.N. | 2,06 | 3,85 % |

| GEA GROUP AG | 2,05 | 3,33 % |

| RHEINMETALL AG | 30,00 | 1,97 % |

| DEUTSCHE BOERSE NA O.N. | 4,60 | 1,95 % |

| MUENCH.RUECKVERS. NA O.N. | 7,00 | 1,33 % |

| FRESEN.MED.CARE AG INH ON | 0,52 | 1,32 % |

| E.ON SE NA O.N. | 0,25 | 1,31 % |

| BAY.MOTOREN WERKE AG ST | 0,86 | 1,06 % |

| SAP SE O.N. | 1,58 | 0,96 % |

| ADIDAS AG NA O.N. | 1,15 | 0,82 % |

| HENKEL AG+CO.KGAA VZO | 0,56 | 0,79 % |

| VOLKSWAGEN AG VZO O.N. | 0,66 | 0,72 % |

| MERCEDES-BENZ GRP NA O.N. | 0,36 | 0,66 % |

| DT.TELEKOM AG NA | 0,11 | 0,34 % |

| BEIERSDORF AG O.N. | -0,26 | -0,33 % |

| VONOVIA SE NA O.N. | -0,08 | -0,33 % |

| ALLIANZ SE NA O.N. | -1,40 | -0,40 % |

| SIEMENS HEALTH.AG NA O.N. | -0,28 | -0,71 % |

| DEUTSCHE POST AG NA O.N. | -0,34 | -0,73 % |

| FRESENIUS SE+CO.KGAA O.N. | -0,59 | -1,25 % |

| PORSCHE AUTOM.HLDG VZO | -0,42 | -1,26 % |

| SIEMENS ENERGY AG NA O.N. | -1,95 | -1,26 % |

| MERCK KGAA O.N. | -1,55 | -1,40 % |

| SIEMENS AG NA O.N. | -3,50 | -1,53 % |

| SCOUT24 SE NA O.N. | -1,30 | -1,78 % |

| QIAGEN NV EO -,01 | -0,75 | -2,08 % |

| BAYER AG NA O.N. | -0,89 | -2,22 % |

| MTU AERO ENGINES NA O.N. | -8,70 | -2,48 % |

| AIRBUS SE | -4,88 | -2,76 % |

| INFINEON TECH.AG NA O.N. | -1,28 | -3,08 % |

| CONTINENTAL AG O.N. | -2,28 | -3,56 % |

| COMMERZBANK AG | -1,29 | -4,09 % |

| DEUTSCHE BANK AG NA O.N. | -1,43 | -5,27 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.010,18 | 2.009,10 | 0,05% |

| CLASSIC ALL SH. TR | 11.551,74 | 11.601,13 | -0,43% |

| DAX PERFORMANCE-INDEX | 23.572,44 | 23.587,78 | -0,07% |

| HDAX PERFORMANCE-INDEX | 12.464,98 | 12.480,42 | -0,12% |

| MDAX PERFORMANCE-INDEX | 29.244,14 | 29.391,68 | -0,50% |

| PRIME ALL SH. TR | 9.099,30 | 9.108,24 | -0,10% |

| SDAX PERFORMANCEINDEX | 17.034,13 | 17.080,15 | -0,27% |

| TECDAX TR | 3.576,37 | 3.588,35 | -0,33% |

| TECHN. ALL SHARE TR | 3.456,48 | 3.446,61 | 0,29% |