Index: DAX

Handelsplatz: Deutsche Börse (Xetra)

Datum: 14.04.2026

Vortag: 23742,44

Erster: 23953,93

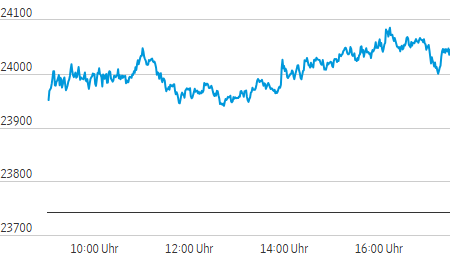

Höchst: 24087,30 (16:15:05)

Tiefst: 23938,11 (12:42:31)

Letzter: 24044,22

Veränderung: +301,78

Veränderung(%): +1,27

DAX-Tagesüberblick — 14. April 2026

1. Kurzüberblick

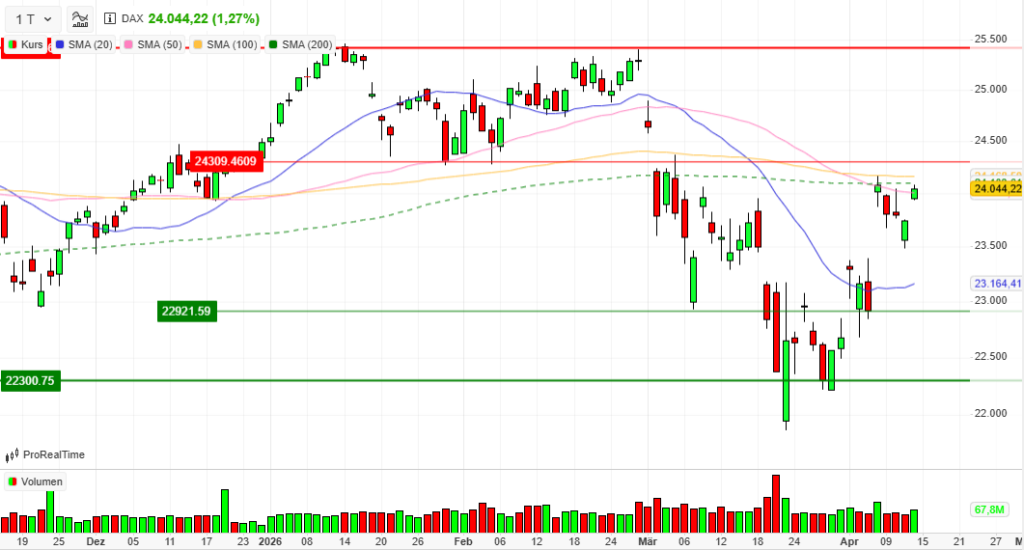

- Wichtigste Marktbewegung: Der deutsche Aktienmarkt verzeichnete am Dienstag eine kräftige Erholungsrallye und eroberte die psychologisch wichtige Marke von 24.000 Punkten eindrucksvoll zurück.

- Zentrale Treiber: Dominierendes Thema war die aufkeimende Friedenshoffnung im Nahen Osten. Signifikante Fortschritte bei den Verhandlungen zwischen den USA und dem Iran sowie ein spürbarer Rückgang der Ölpreise und unerwartet schwache US-Inflationsdaten sorgten für massive Erleichterung bei den Investoren. Zudem stützte ein solider Auftakt der US-Berichtssaison.

- Gesamtstimmung am Markt: Die Stimmung drehte schlagartig von Vorsicht auf “Risk-On”. Die Zuversicht auf ein diplomatisches Endspiel anstelle einer weiteren militärischen Eskalation ließ die Risikobereitschaft der Anleger spürbar ansteigen.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Berichte über “große Fortschritte” bei den von Pakistan moderierten Verhandlungen zwischen den USA und dem Iran standen im Fokus. Die Aussicht auf ein Waffenstillstandsabkommen und eine mögliche Wiedereröffnung der blockierten Straße von Hormus trieb die Märkte an. Parallel dazu wurden geplante direkte Gespräche zwischen Israel und der libanesischen Regierung positiv aufgenommen.

- Wichtige Konjunkturdaten: In den USA überraschten die Erzeugerpreise (PPI) für März positiv. Mit einem Anstieg von 0,5 % im Monatsvergleich fielen sie deutlich moderater aus als die befürchteten 1,1 %. Die inflationsbedingten Ängste wurden dadurch gedämpft. Dass der IWF zeitgleich seine Wachstumsprognosen für Deutschland (auf 0,8 % für 2026) und die Weltwirtschaft kriegsbedingt senkte, wurde vom Markt angesichts der geopolitischen Entspannungssignale ignoriert.

- Geldpolitische Erwartungen: Die schwächeren US-Erzeugerpreise in Kombination mit fallenden Energiekosten nahmen den Druck von der US-Notenbank Fed. Die Erwartungen an eine restriktivere Zinspolitik (“Higher for longer”) nahmen ab, was sich in einer Entspannung bei den Renditen langjähriger Staatsanleihen (US-10-Jahres-Rendite hielt sich nahe der jüngsten Tiefs bei ca. 4,29 %) niederschlug.

3. Indexentwicklung

- DAX-Schlussstand und Veränderung: Der DAX schloss bei 24.044,22 Punkten, was einem kräftigen Plus von +1,27 % (bzw. +301,78 Punkten) entspricht.

- Entwicklung weiterer Indizes: Auch die zweite Reihe profitierte massiv. Der MDAX legte um +0,94 % auf 30.534,94 Punkte zu. Der TecDAX gewann +1,10 % auf 3.548,27 Zähler. Besonders stark präsentierte sich der SDAX mit einem Sprung von +2,40 % auf 17.682,27 Punkte.

- Internationale Märkte (Momentaufnahme): Das positive Sentiment zog sich durch alle Zeitzonen. In Europa kletterte der EuroStoxx 50 um +1,35 % auf 5.984 Punkte. An der Wall Street präsentierten sich die Indizes im laufenden Handel ebenfalls stark: Der Dow Jones notierte rund +0,5 % höher (ca. 48.525 Punkte), der S&P 500 gewann ca. +1,0 % (ca. 6.955 Punkte) und der technologielastige Nasdaq führte das Feld mit +1,6 % (ca. 23.561 Punkte) an.

4. Marktstruktur

- Marktbreite (Gewinner/Verlierer): Die Rallye stand auf einem sehr breiten und gesunden Fundament. Von den 40 DAX-Werten schlossen 29 im Plus und nur 11 im Minus. Dies unterstreicht, dass der Anstieg vom breiten Markt getragen wurde.

- Handelsvolumen: Ein starkes bullisches Signal lieferte das Volumen. Mit knapp 68,2 Millionen gehandelten Aktien (Umsatz: 4,47 Mrd. Euro) lag das Volumen rund 28,6 % über dem des schwächeren Vortages (52,7 Mio.). Steigende Kurse bei deutlich steigendem Volumen deuten auf echte institutionelle Akkumulation hin.

- Volatilität (VDAX): Die spürbare Erleichterung spiegelte sich im VDAX-NEW wider, dem Angstbarometer des Marktes. Dieser fiel deutlich um ‑9,48 % auf 20,41 Punkte.

5. Sektorrotation

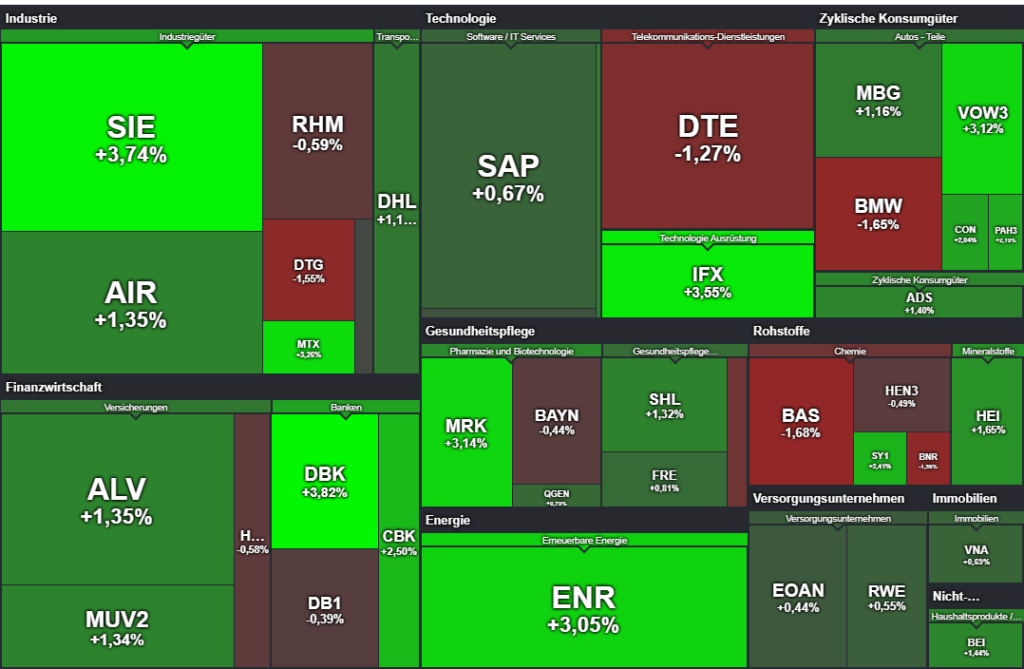

- Starke Branchen: Anleger griffen massiv bei zyklischen, zinssensitiven und konjunkturabhängigen Werten zu. Der Bankensektor dominierte (Dank guter US-Bankenzahlen), dicht gefolgt von Technologie-/Halbleiterwerten und der Industrie/Anlagenbau. Auch Reiseaktien profitierten überproportional von der Friedensfantasie.

- Schwache Branchen: Typische defensive Sektoren wurden als Finanzierungsquelle für die Rotation genutzt. Werte aus der Telekommunikation sowie der schwer unter der aktuellen Krise leidende Chemie- und Grundstoffsektor bildeten das Schlusslicht. Auch Rüstungswerte legten aufgrund der Friedenshoffnung eine Pause ein.

- Einordnung: Es lag ein klassischer, stark ausgeprägter Risk-On-Tag vor. Das Kapital rotierte aggressiv aus “Sicheren Häfen” hinein in Wachstum und Zyklik.

6. Einzelwerte

- Wichtigste Gewinner (DAX): Angeführt wurde der Index von der Deutschen Bank (+3,82 %) und Siemens (+3,74 %). Letztere gilt als Barometer für den Gesamtmarkt. Dahinter folgten Infineon (+3,55 %) und MTU Aero Engines (+3,26 %). Auch die Reisebranche zeigte mit Lufthansa (+3,1 % trotz Streiks) und Tui (knapp +2 %) enorme Stärke.

- Wichtigste Verlierer (DAX): Am Tabellenende fanden sich Chemie- und defensivere Werte. BASF (-1,68 %), BMW (-1,65 %), Brenntag (-1,56 %), Daimler Truck (-1,55 %) und die Deutsche Telekom (-1,27 %) mussten Federn lassen.

- Relevante Unternehmensnachrichten:

- BMW: Der Autobauer litt unter schwachen Q1-Absatzzahlen (-4,6 % bei der Kernmarke).

- Evotec (MDAX): Die Aktie explodierte um fast 15 %, nachdem Analysten das Unternehmen als potenziellen großen KI-Gewinner im Biopharma-Bereich identifizierten.

- Nemetschek (MDAX): Übernimmt den US-Spezialisten HCSS; Analysten äußerten sich kritisch zur Bewertung und Komplexität des Deals.

- Deutsche Börse: Investiert 200 Mio. Dollar in die Krypto-Börse Kraken, um ihre Präsenz im Bereich tokenisierter Vermögenswerte auszubauen.

7. Rohstoffe und Währungen

- Ölpreise: Der Rohölmarkt verzeichnete heftige Kursverluste, da die geopolitische Risikoprämie rasch ausgepreist wurde. Die Nordseesorte Brent rutschte deutlich ab und handelte am frühen Abend im Bereich von ca. 95,50 bis 96,20 USD, was einem Abschlag von rund 3 bis 5 % entsprach. WTI fiel ähnlich scharf auf unter 93 USD.

- Gold: Trotz des Risk-On-Sentiments und fallender Ölpreise hielt sich Gold erstaunlich stark und kletterte weiter auf über 4.809 USD pro Feinunze (+1,45 %).

- EUR/USD: Der US-Dollar gab auf breiter Front nach. Der Dollar-Index fiel den siebten Tag in Folge auf ein 6‑Wochen-Tief. Der Euro profitierte entsprechend und stieg leicht auf 1,1790 (+0,3 %) gegenüber dem Greenback.

8. Marktausblick

- Mögliche kurzfristige Szenarien: Der Markt bewegt sich aktuell hochgradig nachrichtengetrieben (Headline-driven). Das bullische Szenario geht von einer raschen Unterzeichnung eines US-Iran-Abkommens und der Öffnung der Straße von Hormus aus, was den DAX zügig in Richtung neuer Hochs treiben und die 24.000er-Marke nachhaltig festigen könnte. Sollten die Gespräche jedoch scheitern und die Blockade aufrechterhalten werden, droht ein schneller und scharfer Rücksetzer (Pullback), da viel Vorschusslorbeeren eingepreist wurden.

- Entscheidende Einflussfaktoren für die nächsten Handelstage:

- Die offizielle Bestätigung oder das Dementi der Verhandlungsergebnisse aus Pakistan.

- Der weitere Verlauf der US-Berichtssaison (insbesondere der Fokus auf Margen bei den großen Tech- und Konsumwerten im inflationären Umfeld).

- Die Reaktion des Anleihemarktes auf die kommenden Reden diverser Notenbanker (Fed und EZB) im Lichte der jüngsten Inflations- und Rohstoffentwicklungen.

DAX® Equities Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 136,55 | 138,3 | 136 | 137,9 |

| AIRBUS SE | 171,46 | 174,1 | 171,06 | 172,84 |

| ALLIANZ SE NA O.N. | 380,4 | 384 | 378,6 | 384 |

| BASF SE NA O.N. | 54,8 | 55,05 | 53,73 | 53,73 |

| BAY.MOTOREN WERKE AG ST | 84,9 | 85,16 | 82,5 | 82,5 |

| BAYER AG NA O.N. | 40,84 | 41,21 | 40,61 | 40,61 |

| BEIERSDORF AG O.N. | 74,98 | 76,08 | 74,8 | 75,88 |

| BRENNTAG SE NA O.N. | 57,94 | 58,58 | 56,64 | 56,64 |

| COMMERZBANK AG | 34,88 | 35,42 | 34,5 | 35,24 |

| CONTINENTAL AG O.N. | 64,94 | 65,56 | 64,7 | 64,94 |

| DAIMLER TRUCK HLDG NA ON | 44,45 | 44,7 | 43,32 | 43,32 |

| DEUTSCHE BANK AG NA O.N. | 27,91 | 28,54 | 27,8 | 28,54 |

| DEUTSCHE BOERSE NA O.N. | 254,8 | 256,8 | 251,5 | 253,9 |

| DEUTSCHE POST AG NA O.N. | 48,5 | 48,9 | 48,41 | 48,77 |

| DT.TELEKOM AG NA | 29,16 | 29,28 | 28,66 | 28,74 |

| E.ON SE NA O.N. | 19,43 | 19,58 | 19,29 | 19,47 |

| FRESEN.MED.CARE AG INH ON | 40,3 | 40,45 | 39,65 | 39,65 |

| FRESENIUS SE+CO.KGAA O.N. | 44,76 | 44,91 | 44,41 | 44,85 |

| GEA GROUP AG | 62,45 | 62,8 | 61,8 | 62,15 |

| HANNOVER RUECK SE NA O.N. | 274 | 274 | 272 | 272,2 |

| HEIDELBERG MATERIALS O.N. | 189 | 191,55 | 187,95 | 190,45 |

| HENKEL AG+CO.KGAA VZO | 65,5 | 66,08 | 65,5 | 65,56 |

| INFINEON TECH.AG NA O.N. | 43,7 | 44,46 | 43,22 | 44,46 |

| MERCEDES-BENZ GRP NA O.N. | 54,84 | 55,88 | 54,73 | 54,83 |

| MERCK KGAA O.N. | 113,65 | 116,8 | 113,65 | 116,55 |

| MTU AERO ENGINES NA O.N. | 331 | 342,3 | 329,5 | 335,4 |

| MUENCH.RUECKVERS. NA O.N. | 555 | 560,8 | 552,8 | 560,8 |

| PORSCHE AUTOM.HLDG VZO | 32,2 | 32,77 | 32,2 | 32,65 |

| QIAGEN NV EO -,01 | 36,16 | 36,23 | 35,44 | 35,92 |

| RHEINMETALL AG | 1498 | 1502,6 | 1473,6 | 1486,6 |

| RWE AG INH O.N. | 59,14 | 59,3 | 58,24 | 58,88 |

| SAP SE O.N. | 143,72 | 145,5 | 142,44 | 143,46 |

| SCOUT24 SE NA O.N. | 65,55 | 66,95 | 65,5 | 66 |

| SIEMENS AG NA O.N. | 231,35 | 239,15 | 231,25 | 237,25 |

| SIEMENS ENERGY AG NA O.N. | 169 | 171,76 | 168,32 | 170,96 |

| SIEMENS HEALTH.AG NA O.N. | 37,96 | 38,32 | 37,91 | 38,29 |

| SYMRISE AG INH. O.N. | 72,8 | 74 | 72,46 | 74 |

| VOLKSWAGEN AG VZO O.N. | 88,78 | 90,74 | 88,72 | 90,56 |

| VONOVIA SE NA O.N. | 23,31 | 23,57 | 23,25 | 23,25 |

| ZALANDO SE | 22,02 | 22,4 | 21,9 | 22,17 |

DAX® Equities Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| DEUTSCHE BANK AG NA O.N. | 1,05 | 3,82 % |

| SIEMENS AG NA O.N. | 8,55 | 3,74 % |

| INFINEON TECH.AG NA O.N. | 1,53 | 3,56 % |

| MTU AERO ENGINES NA O.N. | 10,60 | 3,26 % |

| MERCK KGAA O.N. | 3,55 | 3,14 % |

| VOLKSWAGEN AG VZO O.N. | 2,74 | 3,12 % |

| SIEMENS ENERGY AG NA O.N. | 5,06 | 3,05 % |

| COMMERZBANK AG | 0,86 | 2,50 % |

| SYMRISE AG INH. O.N. | 1,74 | 2,41 % |

| PORSCHE AUTOM.HLDG VZO | 0,70 | 2,19 % |

| CONTINENTAL AG O.N. | 1,30 | 2,04 % |

| HEIDELBERG MATERIALS O.N. | 3,10 | 1,65 % |

| QIAGEN NV EO -,01 | 0,57 | 1,61 % |

| BEIERSDORF AG O.N. | 1,08 | 1,44 % |

| AIRBUS SE | 2,46 | 1,44 % |

| ADIDAS AG NA O.N. | 1,90 | 1,40 % |

| ALLIANZ SE NA O.N. | 5,10 | 1,35 % |

| MUENCH.RUECKVERS. NA O.N. | 7,40 | 1,34 % |

| SIEMENS HEALTH.AG NA O.N. | 0,50 | 1,32 % |

| MERCEDES-BENZ GRP NA O.N. | 0,63 | 1,16 % |

| SCOUT24 SE NA O.N. | 0,75 | 1,15 % |

| DEUTSCHE POST AG NA O.N. | 0,53 | 1,10 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,36 | 0,81 % |

| VONOVIA SE NA O.N. | 0,16 | 0,69 % |

| SAP SE O.N. | 0,96 | 0,67 % |

| RWE AG INH O.N. | 0,32 | 0,55 % |

| E.ON SE NA O.N. | 0,08 | 0,41 % |

| ZALANDO SE | 0,06 | 0,27 % |

| GEA GROUP AG | 0,05 | 0,08 % |

| DEUTSCHE BOERSE NA O.N. | -1,00 | -0,39 % |

| BAYER AG NA O.N. | -0,18 | -0,44 % |

| HENKEL AG+CO.KGAA VZO | -0,32 | -0,49 % |

| HANNOVER RUECK SE NA O.N. | -1,60 | -0,58 % |

| RHEINMETALL AG | -8,80 | -0,59 % |

| FRESEN.MED.CARE AG INH ON | -0,37 | -0,92 % |

| DT.TELEKOM AG NA | -0,37 | -1,27 % |

| DAIMLER TRUCK HLDG NA ON | -0,68 | -1,55 % |

| BRENNTAG SE NA O.N. | -0,90 | -1,56 % |

| BAY.MOTOREN WERKE AG ST | -1,38 | -1,65 % |

| BASF SE NA O.N. | -0,92 | -1,68 % |

Index Values

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.055,57 | 2.031,42 | 1,19% |

| CLASSIC ALL SH. TR | 12.118,85 | 11.939,42 | 1,50% |

| DAX PERFORMANCE-INDEX | 24.034,29 | 23.749,49 | 1,20% |

| HDAX PERFORMANCE-INDEX | 12.748,09 | 12.595,46 | 1,21% |

| MDAX PERFORMANCE-INDEX | 30.564,15 | 30.241,56 | 1,07% |

| PRIME ALL SH. TR | 9.299,25 | 9.188,28 | 1,21% |

| SDAX PERFORMANCEINDEX | 17.698,19 | 17.236,50 | 2,68% |

| TECDAX TR | 3.546,49 | 3.507,41 | 1,11% |

| TECHN. ALL SHARE TR | 3.225,79 | 3.210,28 | 0,48% |

Deutscher Aktienmarkt: Diplomatisches Tauwetter und Zinsentspannung treiben den DAX (14. April 2026)

1. Marktüberblick und Sentiment-Analyse

Der heutige Handelstag markiert einen strategischen Wendepunkt im aktuellen geopolitischen Gefüge und beendet die Phase extremer Verunsicherung. Nachdem die unter anderem in Islamabad, Pakistan, geführten Gespräche am Wochenende zunächst gescheitert waren und US-Präsident Donald Trump infolgedessen eine Seeblockade der Straße von Hormus verhängt hatte, kehrte am Dienstag die Zuversicht zurück. Trotz der physisch fortbestehenden Blockade preisen die Marktteilnehmer ein diplomatisches Endspiel ein. Als maßgeblicher Katalysator wirkten die Aussagen von US-Vizepräsident JD Vance, der von „großen Fortschritten“ berichtete und die Erwartung schürte, dass Teheran zu Zugeständnissen beim Atomprogramm bereit sei. Die psychologische Wirkung dieser Friedenshoffnung ist immens: Anleger schichten konsequent in Risiko-Assets um, da die Sensibilität gegenüber neuen kriegerischen Eskalationsszenarien spürbar abnimmt.

Die deutschen Indizes quittierten die Entspannungssignale mit einer deutlichen Erholung:

| Index | Schlussstand | Veränderung |

| DAX | 24.044,22 Pkt. | +1,27 % |

| MDAX | 30.534,94 Pkt. | +0,94 % |

| TecDAX | 3.548,27 Pkt. | +1,10 % |

| SDAX | 17.682,27 Pkt. | +2,36 % |

Diese Rückkehr des Risikoappetits wird jedoch nicht allein durch die Diplomatie getragen, sondern findet ihre fundamentale Bestätigung in einer nachlassenden US-Inflationsdynamik.

2. Makroökonomische Dynamik und Zinsumfeld

Für die künftige Geldpolitik der EZB und der Fed bleibt die Preisstabilität die entscheidende Messgröße. Während die deutschen Großhandelspreise im März im Jahresvergleich um 4,1 % zulegten – getrieben durch einen Anstieg der Erdölprodukte um 17,8 % –, lieferten die USA die dringend benötigte Entspannung an der Preisfront. Die dortigen Erzeugerpreise (PPI) stiegen lediglich um 0,5 % und blieben damit hinter den Erwartungen zurück. Besonders hervorzuheben ist für institutionelle Strategen die Kernrate (Core PPI), die mit lediglich 0,1 % den niedrigsten Anstieg seit vier Monaten verzeichnete. Dies deutet darauf hin, dass der Ölpreisschock die breite industrielle Basis bisher nicht so stark durchdringt wie befürchtet.

Diese Daten führten zu einem Rückgang der Renditen; die 10-jährige Bundesanleihe sank unter die Marke von 3,05 %. Dass der Markt die gesenkten Wachstumsprognosen des IWF (BIP-Wachstum Deutschland 2026 bei nur noch 0,8 %) weitgehend ignorierte, zeugt von einer prozyklischen Resilienz: Investoren setzen darauf, dass eine sinkende Inflation und eine Normalisierung der Handelswege über die Straße von Hormus schwerwiegendere Rezessionsrisiken abwenden werden.

Diese makroökonomische Entlastung fungierte als Startschuss für eine breite sektorale Aufwärtsbewegung.

3. Sektoren-Performance und Branchen-Highlights

Wir beobachteten heute eine massive Sektor-Rotation, bei der Kapital aus defensiven „Safe Havens“ in zyklische Industriewerte und Technologieaktien floss.

- Industrie und Schwergewichte: Die Index-Schwergewichte Siemens (+3,7 %), Siemens Energy und Continental (+2–3 %) waren die eigentlichen Motoren der DAX-Rallye und unterstreichen die Hoffnung auf eine industrielle Erholung. Stahlwerte wie Salzgitter und Thyssenkrupp profitierten zudem von verschärften EU-Einfuhrregeln zum Schutz der heimischen Produktion.

- Reise und Luftfahrt: Trotz des Pilotenstreiks bei der Lufthansa (+3,1 %) trieb die Friedenshoffnung den Sektor an; TUI kletterte um knapp 2 %.

- Finanzwerte: Deutsche Bank (+1,6 % im DAX, +3,8 % im Handel) und Commerzbank profitierten von einer starken US-Berichtssaison. Die Citigroup überzeugte mit einem Gewinnplus von 42 % (EPS 3,06 USD vs. 2,59 USD erwartet) und stützte das Sentiment für europäische Bankhäuser.

- Technologie: Evotec stach mit einem Plus von fast 15 % hervor. Berenberg klassifizierte den Titel als „KI-Gewinner“, da das Unternehmen als Validierungspartner für KI-entwickelte Biopharma-Produkte zunehmend unverzichtbar wird.

Relative Verlierer waren defensive Titel wie die Deutsche Telekom (-1,3 %). Der „So-What“-Faktor ist hier eindeutig: In einem Umfeld sinkender Renditen und geopolitischer Entspannung findet ein aggressiver Kapitalabzug zugunsten von Wachstumswerten statt. Diese Dynamik zeigt sich ebenso deutlich in der selektiven Bewertung spezifischer Corporate Actions.

4. Unternehmensfokus: Einzeltitel und Corporate Actions

Die aktuelle Phase der Quartalsberichte offenbart eine wachsende Kluft zwischen strategischer Vision und operativer Realität.

- BMW: Der Automobilhersteller verfehlte mit einem EPS von 2,81 EUR die Erwartungen (2,90 EUR). Während die Kernmarke BMW einen Absatzrückgang von 4,6 % auf 496.000 Fahrzeuge hinnehmen musste, konnte Mini (+6 %) den Gruppenabsatz (-3,5 % gesamt) nur teilweise stützen. Die Aktie schloss 1,7 % schwächer.

- Nemetschek: Die Akquisition des US-Spezialisten HCSS wird von Analyst Charles Brennan (Jefferies) kritisch gesehen. In einem Marktumfeld, in dem Software-Investoren ohnehin um Interesse ringen, wertet er die steigende Komplexität der Transaktion als Belastung für die Bewertung.

- Deutsche Börse: Trotz der strategisch bedeutenden 200-Millionen-Dollar-Beteiligung an der Kraken-Mutter Payward schloss die Aktie 0,39 % im Minus. Hier spiegelt sich eine gewisse Skepsis des Marktes bezüglich der kurzfristigen Synergien der Krypto-Integration und des Kapitalabflusses wider.

- Amazon/Apple/Globalstar: Die Kooperation zur Bereitstellung von Satellitendiensten für iPhone-Nutzer via Amazon Leo setzt neue Maßstäbe für die globale Infrastruktur-Integration.

- Tonies: Dank des Erfolgs der „Toniebox 2“ prognostiziert das SDAX-Unternehmen ein währungsbereinigtes Umsatzwachstum auf über 760 Millionen Euro bei einer stabilen Ebitda-Marge zwischen 9 und 11 %.

Die positiven Unternehmensnachrichten wurden durch eine signifikante Entspannung an den Rohstoffmärkten flankiert.

5. Rohstoffe, Devisen und externe Einflussfaktoren

Die Hoffnung auf eine Wiedereröffnung der Straße von Hormus entzog dem spekulativen Aufschlag bei den Energiepreisen die Basis.

- Brent-Öl: Der Preis fiel exakt auf 95,43 USD pro Barrel (-4,0 %).

- WTI-Öl: Verzeichnete einen massiven Rückgang um 6,7 % auf 92,39 USD.

- Gold: Notierte bei 4.811,19 USD (+1,5 %). Trotz der Marktrallye bleibt Gold als Absicherung gegen verbleibende Restrisiken des Iran-Konflikts im Fokus der Investoren.

- Kupfer: Stieg um 1,8 % auf 13.291 USD und untermauert die Erwartung einer anziehenden Industriekonjunktur.

Der US-Dollar-Index verzeichnete den siebten Verlusttag in Folge. Diese Schwäche begünstigt europäische Exporteure und erhöht die Attraktivität des DAX für internationale Investoren, was die heutige Aufwärtsbewegung fundamental absichert.

6. Fazit und Strategischer Ausblick

Die heutige Rallye ist ein deutliches Signal für die Widerstandsfähigkeit des deutschen Aktienmarktes, doch eine kritische Prüfung der Nachhaltigkeit bleibt geboten. Drei Kernpunkte sind für die kommenden Wochen entscheidend:

- Nachlassende Geopolitik-Prämie: Der Markt beginnt, die Blockade als taktisches Druckmittel zu akzeptieren und setzt auf eine diplomatische Lösung in Pakistan.

- Transatlantische Divergenz: Während die US-Berichtssaison (insbesondere der Finanzsektor) den Takt vorgibt, müssen europäische Werte nun operativ nachziehen.

- Zinspolitische Gratwanderung: Trotz sinkender Renditen am langen Ende verharren die Bund-Yields nahe ihrer 15-Jahres-Hochs. Die restriktive EZB-Erwartung (mindestens zwei Zinserhöhungen bis Ende 2026 eingepreist) bleibt der limitierende Faktor für die Bewertungsmultiplikatoren.

Charttechnisch ist die Rückeroberung der 24.000er Marke ein Befreiungsschlag. Der Fokus richtet sich nun auf den 29. April, wenn die Ergebnisse von Mercedes-Benz (Aktie heute +1,94 %) weiteren Aufschluss über die Profitabilität der deutschen Schlüsselindustrie geben werden. Wir empfehlen eine selektive Positionierung in zyklischen Qualitätswerten, behalten jedoch die Volatilität der diplomatischen Kanäle als Risikofaktor im Auge.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.