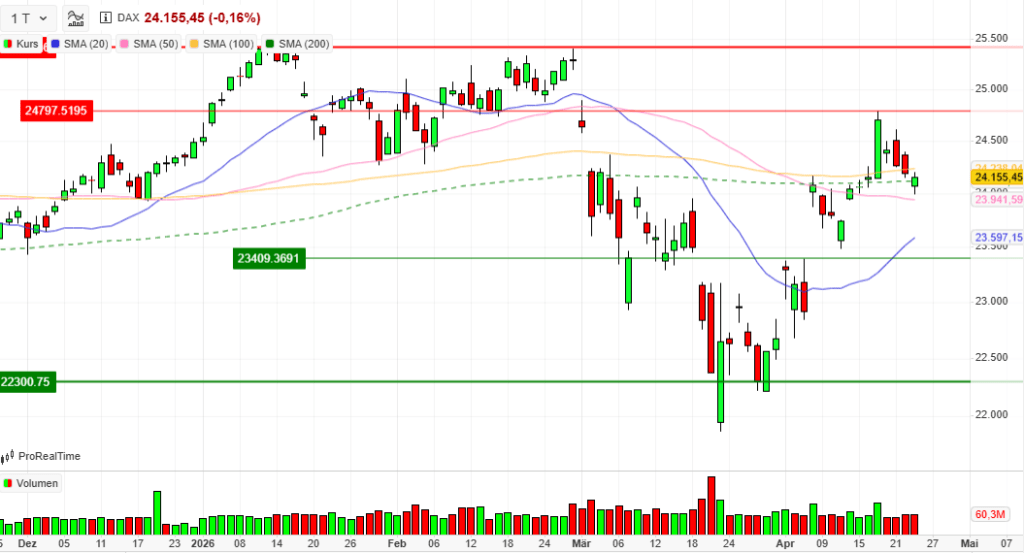

Index: DAX

Handelsplatz: Deutsche Börse (Xetra)

Datum: 23.04.2026

Vortag: 24194.90

Erster: 24076.70

Höchst: 24204.47 (16:57:57)

Tiefst: 23991.78 (11:04:39)

Letzter: 24155.45

Veränderung: ‑39.45

Veränderung(%): ‑0.16

DAX-Tagesüberblick – 23. April 2026

1. Kurzüberblick

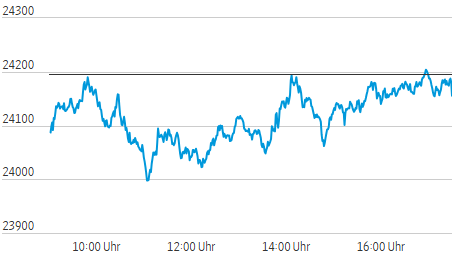

- Wichtigste Marktbewegung: Der deutsche Leitindex verzeichnete am Donnerstag den vierten Verlusttag in Folge, konnte sich jedoch im späten Handel von seinen Tagestiefs (zeitweise unter der psychologisch wichtigen Marke von 24.000 Punkten) etwas erholen.

- Zentrale Treiber: Die Märkte werden von einer toxischen Mischung aus geopolitischer Eskalation im Nahen Osten (Iran-Krieg), dadurch stark steigenden Energiepreisen und wieder aufkeimenden Inflations- sowie Zinssorgen in die Zange genommen. Hinzu kam der massive Kurseinbruch des DAX-Schwergewichts SAP.

- Gesamtstimmung am Markt: Die Anleger agieren äußerst risikoavers (Risk-Off). Die Verunsicherung weicht zunehmend einer echten konjunkturellen Sorge, da die hohen Energiekosten die Wirtschaft belasten und die Geduld der Marktteilnehmer hinsichtlich einer diplomatischen Lösung schwindet.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Die Blockade der Straße von Hormus durch den Iran hält an und drosselt den internationalen Schiffsverkehr massiv. Die Rhetorik verschärft sich: Die USA weiteten ihre militärischen Anweisungen aus und drohen mit dem Versenken von Minenlegern. Die Hoffnung auf eine kurzfristige Waffenruhe schwindet.

- Wichtige Konjunkturdaten: Die Folgen des Energiepreisschocks schlagen voll auf die Wirtschaft durch. Der S&P Global Einkaufsmanagerindex (PMI) für die Eurozone fiel auf 48,6 Punkte (Tiefstand seit 17 Monaten). In Deutschland brach der Service-PMI regelrecht auf 46,9 Punkte ein, und der Composite PMI signalisiert mit 48,3 Punkten die steilste wirtschaftliche Kontraktion seit Ende 2024. In den USA zeigte sich die Wirtschaft (US Services PMI 51,3; Manufacturing PMI 54,0) hingegen unerwartet robust.

- Geldpolitische Erwartungen: Das Stagflationsgespenst geht um. Die gestiegenen Ölpreise befeuern die Inflation. Die Renditen 10-jähriger Bundesanleihen stiegen in der Folge auf 3,05 % (den höchsten Stand seit 2011). Der Markt preist Zinssenkungen in den USA zunehmend aus, während für die EZB aufgrund der Energiepreisinflation sogar Zinserhöhungen bis zum Sommer diskutiert werden.

3. Indexentwicklung

- DAX: 24.155,45 Punkte | ‑0,16 % (Tagestief: 23.991)

- MDAX: 30.851,74 Punkte | ‑1,04 %

- TecDAX: 3.648,09 Punkte | ‑0,62 %

- SDAX: 17.882,83 Punkte | ‑0,90 %

- Internationale Märkte (Momentaufnahme): Europas Märkte schlossen uneinheitlich (EuroStoxx 50: ‑0,2 %). Die Wall Street zeigte sich nach den jüngsten Rekordständen angesichts der geopolitischen Lage ebenfalls verhalten. Der Dow Jones notierte zum europäischen Handelsschluss ca. 0,2 % bis 0,4 % im Minus (rund 49.385 Punkte), auch S&P 500 und Nasdaq gaben leicht nach.

4. Marktstruktur

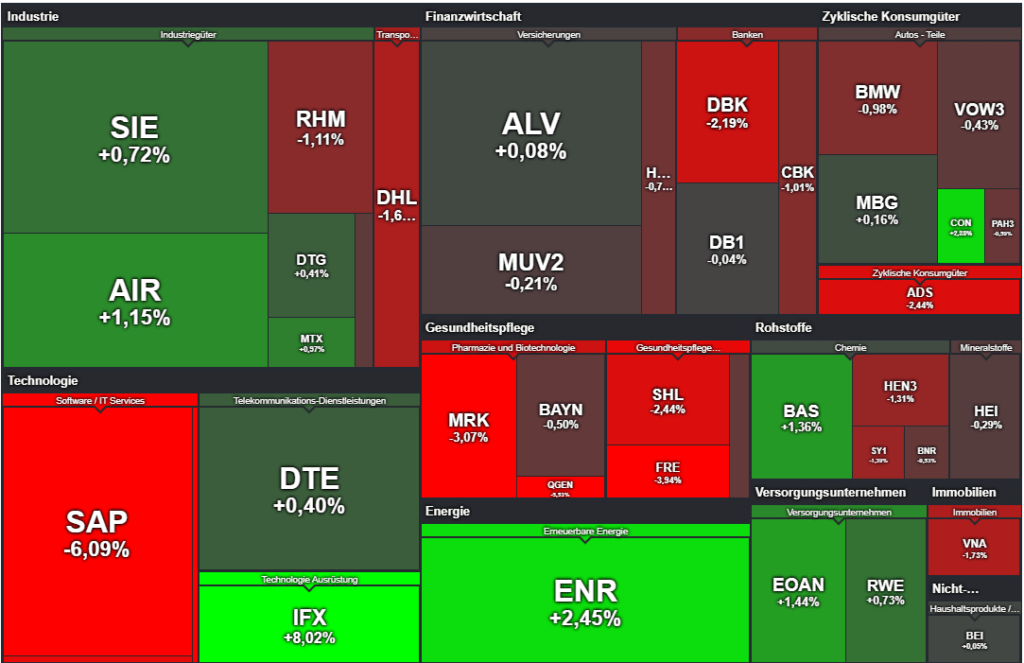

- Marktbreite (Gewinner/Verlierer): Die Marktbreite war deutlich negativ. Nur 14 DAX-Werte (35 %) schlossen im Plus, während 26 Werte (65 %) Verluste verzeichneten. Bemerkenswert: Ohne den massiven Kursverlust der schwer gewichteten SAP-Aktie hätte der DAX heute im Plus geschlossen.

- Handelsvolumen: Der Umsatz der DAX-Werte lag bei knapp über 60 Millionen gehandelten Stücken (ca. 4,26 Mrd. Euro). Im Fünf-Tages-Vergleich ist das ein durchschnittliches, leicht rückläufiges Volumen. Dies deutet auf einen kontrollierten Rückzug der Anleger hin – es gibt keinen panikartigen Ausverkauf, es fehlt aber gänzlich an Kaufdruck.

- Volatilität (VDAX-NEW): Der Volatilitätsindex stieg leicht um 0,18 Punkte (+0,77 %) auf 23,11 Punkte. Das Niveau zeigt eine spürbare Nervosität an, es signalisiert aber noch keinen unkontrollierten Crash-Modus.

5. Sektorrotation

- Starke Branchen: “Old Economy” und Defensive dominierten. Kapital floss in Versorger (E.ON, RWE), Energie (Siemens Energy) sowie klassische Industrie, Luftfahrt und Rüstung (Airbus, MTU, Siemens).

- Schwache Branchen: Ein starker Abverkauf fand in zyklischen und zinsreagiblen Sektoren statt. Besonders schwach präsentierten sich Gesundheit/Pharma/Medizintechnik (Fresenius, Qiagen, Sartorius im MDAX) sowie Konsum, E‑Commerce und Banken. Software stand branchenweit stark unter Druck.

- Einordnung (Risk-On / Risk-Off): Das Muster zeigt eine klassische Risk-Off-Rotation. Investoren flüchten in Substanz und Sektoren, die eine krisenfestere Nachfrage haben (Versorger) oder von hohen Energiepreisen tangiert/begünstigt werden, während Wachstumswerte abgestraft werden.

6. Einzelwerte

- Wichtigste Gewinner:

- Infineon (+8,02 %): Unangefochtener Tagessieger. Papiere stiegen erstmals seit 2001 wieder über 50 Euro. Auslöser waren exzellente Quartalszahlen und starke Ausblicke von US-Wettbewerbern wie Texas Instruments und STMicro, die auf einen starken KI-bedingten Chip-Bedarf für Rechenzentren hindeuten.

- Siemens Energy (+2,45 %): Das Unternehmen hob den Ausblick an, getrieben von einer hohen Nachfrage nach Energieanlagen.

- Wichtigste Verlierer:

- SAP (-6,09 %): Das absolute Schlusslicht und die Hauptbelastung für den Index. Vor den eigenen Zahlen am Abend reagierten Anleger panisch auf sehr schwache Ergebnisse des US-Konkurrenten ServiceNow, der unter kriegsbedingten Umsatzrückgängen leidet. Zudem belasten wachsende Sorgen, dass kostengünstigere KI-Anwendungen das margenstarke Geschäftsmodell gefährden.

- Sartorius (MDAX, ‑9,0 %): Trotz soliden Umsatzes wurde das hinterherhinkende Ergebniswachstum von Analysten als klares Warnsignal interpretiert.

- Relevante Unternehmensnachrichten: Die italienische UniCredit hat ihren Anteil an der Commerzbank über Finanzinstrumente auf knapp 29,99 % ausgebaut. Damit rückt die Schwelle von 30 %, die ein Pflichtangebot für die restlichen Aktionäre auslösen würde, in greifbare Nähe.

7. Rohstoffe und Währungen

- Ölpreise: Der Energiemarkt bleibt das Epizentrum der Krise. Brent-Öl notiert klar über der 100-Dollar-Marke (103,83 USD | +1,9 %), US-Leichtöl (WTI) bei 94,68 USD (+1,9 %). Solange die Straße von Hormus blockiert bleibt, ist keine Entspannung in Sicht.

- Gold: Der sichere Hafen Gold konsolidierte auf extrem hohem Niveau leicht und notierte bei 4.716,99 USD je Feinunze (-0,4 %).

- Währungen: Der Euro zeigte sich zum US-Dollar stabil (1,1700 USD). Der Dollar-Index hielt sich nahe eines Zwei-Wochen-Hochs, gestützt durch seinen Status als Fluchtwährung in Krisenzeiten.

8. Marktausblick

- Mögliche kurzfristige Szenarien: Der Markt bleibt vollends in Geiselhaft der Geopolitik. Bleiben die Fronten verhärtet, dürften die Energiepreise hoch bleiben, was weiteren Druck auf Industrie- und Konsumwerte ausübt. Sollte es jedoch unerwartet zu einer Verlängerung der Waffenruhe oder diplomatischen Annäherung im Nahen Osten kommen, besteht das Potenzial für eine massive Erleichterungsrallye (Short-Squeeze).

- Entscheidende Einflussfaktoren: Für die kommenden Handelstage stehen zwei Dinge im absoluten Fokus: Einerseits die Nachrichtenlage aus Teheran und Washington zur Lage im Persischen Golf. Andererseits die hereinrollende Berichtssaison. Nach Börsenschluss in den USA stehen heute noch die extrem wichtigen Zahlen von SAP sowie großer US-Tech-Werte (Intel) an, die den Ton für den morgigen Technologie-Handel und den DAX-Wochenabschluss vorgeben werden. Zudem dürften Investoren genau auf anstehende Verbrauchervertrauensdaten (GfK, Uni Michigan) achten, um die Schadenshöhe beim Konsumenten abzuschätzen.

DAX® Equities Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 140,9 | 141,2 | 137,8 | 138,1 |

| AIRBUS SE | 165,1 | 169,24 | 163,88 | 168,12 |

| ALLIANZ SE NA O.N. | 389 | 390,1 | 384,3 | 390,1 |

| BASF SE NA O.N. | 53,43 | 54,6 | 53,2 | 54,24 |

| BAY.MOTOREN WERKE AG ST | 81,46 | 81,68 | 80,22 | 81,08 |

| BAYER AG NA O.N. | 40 | 40,64 | 39,96 | 40,04 |

| BEIERSDORF AG O.N. | 74,1 | 75,1 | 73,8 | 74,1 |

| BRENNTAG SE NA O.N. | 60,44 | 60,82 | 59,48 | 59,94 |

| COMMERZBANK AG | 34,6 | 34,67 | 34,09 | 34,47 |

| CONTINENTAL AG O.N. | 64,7 | 66,32 | 64,6 | 66,32 |

| DAIMLER TRUCK HLDG NA ON | 43,52 | 43,99 | 43,13 | 43,83 |

| DEUTSCHE BANK AG NA O.N. | 27,56 | 27,59 | 26,98 | 27,23 |

| DEUTSCHE BOERSE NA O.N. | 264,6 | 267,6 | 262,5 | 265,2 |

| DEUTSCHE POST AG NA O.N. | 48,54 | 48,66 | 47,92 | 47,94 |

| DT.TELEKOM AG NA | 27,52 | 27,85 | 27,37 | 27,53 |

| E.ON SE NA O.N. | 19 | 19,38 | 18,95 | 19,38 |

| FRESEN.MED.CARE AG INH ON | 39,18 | 39,64 | 39,01 | 39,01 |

| FRESENIUS SE+CO.KGAA O.N. | 42,12 | 42,33 | 40,62 | 40,71 |

| GEA GROUP AG | 60,9 | 61,1 | 60,25 | 60,85 |

| HANNOVER RUECK SE NA O.N. | 276,2 | 276,8 | 271,8 | 274,8 |

| HEIDELBERG MATERIALS O.N. | 185,35 | 188,8 | 183,4 | 187 |

| HENKEL AG+CO.KGAA VZO | 65,12 | 65,6 | 64,84 | 64,84 |

| INFINEON TECH.AG NA O.N. | 51,12 | 54,01 | 51 | 53,35 |

| MERCEDES-BENZ GRP NA O.N. | 50,37 | 50,84 | 49,99 | 50,58 |

| MERCK KGAA O.N. | 114,5 | 114,9 | 111,1 | 112,05 |

| MTU AERO ENGINES NA O.N. | 300,2 | 305,2 | 296,3 | 303 |

| MUENCH.RUECKVERS. NA O.N. | 559,4 | 560 | 549,2 | 557,6 |

| PORSCHE AUTOM.HLDG VZO | 32,17 | 32,28 | 31,75 | 32,12 |

| QIAGEN NV EO -,01 | 33,93 | 34,12 | 32,36 | 32,54 |

| RHEINMETALL AG | 1410 | 1421,2 | 1396,6 | 1407 |

| RWE AG INH O.N. | 59,8 | 60,6 | 59,52 | 60,6 |

| SAP SE O.N. | 144,3 | 147,04 | 140,22 | 140,7 |

| SCOUT24 SE NA O.N. | 70,65 | 71,25 | 69,2 | 69,4 |

| SIEMENS AG NA O.N. | 240,5 | 244,15 | 239,65 | 243,4 |

| SIEMENS ENERGY AG NA O.N. | 176,34 | 184,32 | 176,22 | 182,8 |

| SIEMENS HEALTH.AG NA O.N. | 36,71 | 36,86 | 35,97 | 35,97 |

| SYMRISE AG INH. O.N. | 75,02 | 75,4 | 73,54 | 73,96 |

| VOLKSWAGEN AG VZO O.N. | 88,32 | 88,74 | 87,52 | 88,36 |

| VONOVIA SE NA O.N. | 23,45 | 23,58 | 23,1 | 23,24 |

| ZALANDO SE | 22,45 | 22,73 | 21,84 | 22,04 |

DAX® Equities Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| ADIDAS AG NA O.N. | -3,45 | -2,44 % |

| AIRBUS SE | 2,34 | 1,41 % |

| ALLIANZ SE NA O.N. | 0,30 | 0,08 % |

| BASF SE NA O.N. | 0,73 | 1,36 % |

| BAY.MOTOREN WERKE AG ST | -0,80 | -0,98 % |

| BAYER AG NA O.N. | -0,20 | -0,50 % |

| BEIERSDORF AG O.N. | 0,04 | 0,05 % |

| BRENNTAG SE NA O.N. | -0,32 | -0,53 % |

| COMMERZBANK AG | -0,35 | -1,01 % |

| CONTINENTAL AG O.N. | 1,54 | 2,38 % |

| DAIMLER TRUCK HLDG NA ON | 0,18 | 0,41 % |

| DEUTSCHE BANK AG NA O.N. | -0,61 | -2,19 % |

| DEUTSCHE BOERSE NA O.N. | -0,10 | -0,04 % |

| DEUTSCHE POST AG NA O.N. | -0,82 | -1,68 % |

| DT.TELEKOM AG NA | 0,11 | 0,40 % |

| E.ON SE NA O.N. | 0,27 | 1,41 % |

| FRESEN.MED.CARE AG INH ON | -0,19 | -0,48 % |

| FRESENIUS SE+CO.KGAA O.N. | -1,67 | -3,94 % |

| GEA GROUP AG | -0,25 | -0,41 % |

| HANNOVER RUECK SE NA O.N. | -2,00 | -0,72 % |

| HEIDELBERG MATERIALS O.N. | -0,55 | -0,29 % |

| HENKEL AG+CO.KGAA VZO | -0,86 | -1,31 % |

| INFINEON TECH.AG NA O.N. | 3,96 | 8,02 % |

| MERCEDES-BENZ GRP NA O.N. | 0,08 | 0,16 % |

| MERCK KGAA O.N. | -3,55 | -3,07 % |

| MTU AERO ENGINES NA O.N. | 2,90 | 0,97 % |

| MUENCH.RUECKVERS. NA O.N. | -1,20 | -0,21 % |

| PORSCHE AUTOM.HLDG VZO | -0,19 | -0,59 % |

| QIAGEN NV EO -,01 | -1,54 | -4,52 % |

| RHEINMETALL AG | -15,80 | -1,11 % |

| RWE AG INH O.N. | 0,44 | 0,73 % |

| SAP SE O.N. | -9,12 | -6,09 % |

| SCOUT24 SE NA O.N. | -2,25 | -3,14 % |

| SIEMENS AG NA O.N. | 1,75 | 0,72 % |

| SIEMENS ENERGY AG NA O.N. | 4,38 | 2,45 % |

| SIEMENS HEALTH.AG NA O.N. | -0,90 | -2,44 % |

| SYMRISE AG INH. O.N. | -1,04 | -1,39 % |

| VOLKSWAGEN AG VZO O.N. | -0,38 | -0,43 % |

| VONOVIA SE NA O.N. | -0,41 | -1,73 % |

| ZALANDO SE | -0,60 | -2,65 % |

Index Values

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.071,21 | 2.076,93 | -0,28% |

| CLASSIC ALL SH. TR | 12.126,60 | 12.124,11 | 0,02% |

| DAX PERFORMANCE-INDEX | 24.180,68 | 24.210,23 | -0,12% |

| HDAX PERFORMANCE-INDEX | 12.832,43 | 12.858,23 | -0,20% |

| MDAX PERFORMANCE-INDEX | 30.871,26 | 31.177,13 | -0,98% |

| PRIME ALL SH. TR | 9.360,83 | 9.381,39 | -0,22% |

| SDAX PERFORMANCEINDEX | 17.897,62 | 18.041,86 | -0,80% |

| TECDAX TR | 3.646,11 | 3.668,88 | -0,62% |

| TECHN. ALL SHARE TR | 3.273,98 | 3.324,23 | -1,51% |

Marktbericht Deutschland: DAX im Würgegriff von Geopolitik und Energiekrise (23. April 2026)

1. Marktüberblick: Die nackten Zahlen der Verunsicherung

Der deutsche Aktienmarkt verbuchte am Donnerstag den vierten Verlusttag in Folge. Das Handelsgeschehen bleibt eine Geisel der geopolitischen Hängepartie im Nahen Osten, die das Sentiment zusehends zermürbt. Im Tagesverlauf geriet die psychologisch entscheidende 24.000-Punkte-Marke massiv unter Druck; zeitweise rutschte der DAX bis auf ein Tief von 23.991 Punkten ab. Zwar gelang zum Xetra-Schluss eine hauchdünne Rettung über diese Schwelle, doch das Fundament dieser Stabilisierung ist brüchig.

| Index | Schlussstand | Veränderung |

| DAX | 24.155,45 | -0,16 % |

| MDAX | 30.851,74 | -1,04 % |

| TecDAX | 3.648,09 | -0,62 % |

| SDAX | 17.882,83 | -0,90 % |

Der „So What?“-Faktor: Die nackten Indexzahlen verzerren heute das wahre Ausmaß der Marktschwäche. Während der MDAX mit einem Minus von über einem Prozent die tiefe Verunsicherung des Mittelstands widerspiegelt, wurde der DAX maßgeblich von einer massiven Schieflage beeinflusst: Das Index-Schwergewicht SAP drückte mit einem Kurssturz von 6,1 % den Gesamtmarkt. Eine messerscharfe Analyse zeigt: Ohne den negativen Effekt der SAP-Aktie hätte der DAX den Handelstag im grünen Bereich beendet. Diese Verzerrung durch die Indexgewichtung maskiert eine gefährliche Erosion in der Breite des Marktes, die unmittelbar mit den eskalierenden makroökonomischen Risiken korreliert.

2. Geopolitischer Brennpunkt: Hormus-Blockade und der Ölpreis-Schock

Das strategische Tauziehen zwischen Teheran und Washington hat eine neue, kritische Eskalationsstufe erreicht. Die Straße von Hormus bleibt die Achillesferse der Weltwirtschaft; ihre anhaltende Blockade durch den Iran wird in Teheran als Position der Stärke ausgespielt. Die verbale Aufrüstung aus Washington lässt nichts Gutes erahnen: US-Präsident Donald Trump verschärfte den Ton auf seinem Kanal Truth Social und wies die US-Marine an, Schiffe, die Minen in der Meerenge auslegen, umgehend zu versenken.

Die harten Fakten der Energiekrise:

- Ölpreis (Brent): Notiert mit 103,83 USD (+1,9 %) deutlich über der Schmerzgrenze von 100 USD.

- Kosten für die EU: Die tägliche Belastung durch die Energiekrise beläuft sich für Europa auf ca. 500 Millionen Euro.

- Militärische Lage: Trotz einer formalen Verlängerung der Waffenruhe signalisieren beide Seiten eine unmittelbare Bereitschaft zur Wiederaufnahme der Kämpfe.

Der „So What?“-Faktor: Wir steuern sehenden Auges auf eine Stagflation zu. Während die deutsche Wirtschaft stagniert, treiben die Energiekosten den „Inflationsgalopp“ voran. Für die EZB bedeutet dies eine Zinspolitik gegen die Wand: Der Spielraum für Zinssenkungen ist faktisch eliminiert. Stattdessen muss der Markt nun eine Zinsanhebung im Sommer einpreisen, um der importierten Inflation Herr zu werden – ein Szenario, das die Realwirtschaft massiv ausbremsen wird.

3. Konjunkturdaten: Stimmungstest in der Eurozone und Deutschland

Die Kluft zwischen Analysten-Optimismus und der industriellen Realität vertieft sich. Die aktuellen Einkaufsmanagerindizes (PMI) sind ein Offenbarungseid für die Stimmung in der Eurozone.

- Eurozone (S&P Global Composite): 48,6 Punkte (Tiefster Stand seit 17 Monaten).

- Deutschland Manufacturing: 51,2 Punkte (Wachstumsverlangsamung durch Lieferketten-Sorgen).

- Deutschland Services: 46,9 Punkte (Stärkste Kontraktion seit November 2022).

- Großbritannien: Überraschende Aufhellung auf 52,0 Punkte.

Der „So What?“-Faktor: Der deutsche Dienstleistungssektor befindet sich im freien Fall. Der Kontrast zu Großbritannien ist bezeichnend: Dort trieben paradoxerweise Hamsterkäufe aus Sorge vor Kriegsauswirkungen den PMI kurzfristig nach oben – ein künstliches Hoch. In Deutschland dominiert hingegen die nackte Rezessionsangst. Dieser Pessimismus der Firmen fungiert als fataler Frühindikator: Wenn Investitionen heute gestoppt werden, ist die Wettbewerbsfähigkeit von morgen bereits verloren.

4. Corporate News: Licht und Schatten in der Berichtssaison

In der aktuellen Berichtssaison trennt sich die Spreu vom Weizen. Fundamentaldaten verdrängen zunehmend die reine Spekulation, wobei sektorale Divergenzen das Bild prägen.

- Top-Performer: Infineon (+8,0 %): Der Halbleiterkonzern rettete dem DAX den Tag. Getrieben durch einen starken „Peer-Effekt“ nach optimistischen Prognosen von STMicroelectronics, Texas Instruments und zuvor bereits ASM International, sprang die Aktie erstmals seit 2001 wieder über die 50-Euro-Marke.

- Flops: SAP (-6,1 %) & Sartorius (-9,0 %): SAP litt unter den schwachen Vorgaben des US-Wettbewerbers ServiceNow; Sartorius wurde abgestraft, da das Ergebniswachstum deutlich hinter der Umsatzentwicklung zurückblieb.

- Corporate Culture: In einem bemerkenswerten Schritt hat Amazon in zwei Einheiten traditionelle Berufsbezeichnungen durch den Titel „Builder“ ersetzt – ein Zeichen für den Wandel zu agileren, technologiegetriebenen Strukturen.

Spezial-Analyse: Übernahmekrimi UniCredit/Commerzbank Die italienische UniCredit hat ihren Zugriff auf die Commerzbank massiv gefestigt und steht mit 29,99 % unmittelbar vor der Pflichtangebots-Schwelle. Die Beteiligung setzt sich laut Stimmrechtsmitteilung aus 26,77 % Direkthaltung und 3,22 % über Finanzinstrumente zusammen. Am 4. Mai soll eine außerordentliche Hauptversammlung der UniCredit den Weg für eine notwendige Kapitalerhöhung ebnen, was den Druck auf die deutsche Bundesregierung und das Commerzbank-Management massiv erhöht.

Der „So What?“-Faktor: Wir sehen eine Zweiteilung im Tech-Sektor: Hardware-Werte (Infineon, Texas Instruments) profitieren vom physischen KI-Ausbau, während Software-Häuser (SAP) unter KI-Strukturängsten und kriegsbedingten Budgetkürzungen leiden. Anleger müssen hier chirurgisch differenzieren.

5. Rohstoffe und Devisen: Flucht in den Dollar

In Zeiten militärischer Unsicherheit bleibt der US-Dollar der „Safe Haven“ par excellence. Die Währung behauptet sich nahe ihres Zwei-Wochen-Hochs.

Schlussdaten (18:05 Uhr):

- Gold: 4.716,99 USD (-0,4 %)

- Kupfer: 13.357,50 USD (-0,6 %)

- EUR/USD: 1,1700 (-0,0 %)

- Bund-Rendite: Anstieg auf 3,05 % (höchster Stand seit 2011).

- US 10-Jahres-Anleihen: Rendite stabil bei 4,3 %.

Der „So What?“-Faktor: Der Sprung der deutschen Bund-Rendite auf 3,05 % ist ein Alarmsignal. Er reflektiert die Erwartung „höherer Zinsen für längere Zeit“ (higher for longer), getrieben durch die Inflationsrisiken am Energiemarkt. Die Zinswende nach unten ist vorerst abgesagt, was die Refinanzierungskosten für den ohnehin schwächelnden deutschen Industriesektor weiter in die Höhe treibt.

6. Ausblick: Was der morgige Tag bringt

Der 24. April 2026 steht im Zeichen der harten Fakten und der Dividenden-Jäger.

Wichtige Termine am Freitag:

- Unternehmen: Hauptversammlungen von Bayer und Merck KGaA – beides dividendenrelevante Termine, die inmitten der anlaufenden Ausschüttungssaison für Volatilität sorgen könnten. Zudem Q1-Zahlen von Atoss Software und Procter & Gamble.

- Konjunktur: Der Ifo-Geschäftsklimaindex (10:00 Uhr) wird zur Schicksalsfrage für den Standort Deutschland. Flankiert wird dies durch den Zinsentscheid der russischen Zentralbank und das Uni Michigan Verbrauchervertrauen in den USA.

Abschluss-Statement: Die strategische Positionierung verlangt in diesem Umfeld nach eiserner Disziplin. In Zeiten der Stagflationsgefahr ist ein ausgewogenes Portfolio zur Kaufkraftsicherung unumgänglich. Anleger sollten den Fokus auf Liquidität und Absicherung legen, da die Korrelation zwischen geopolitischem Risiko und realwirtschaftlicher Erosion derzeit auf einem Allzeithoch notiert. Keine Zeit für Experimente – Zeit für Substanz.

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.