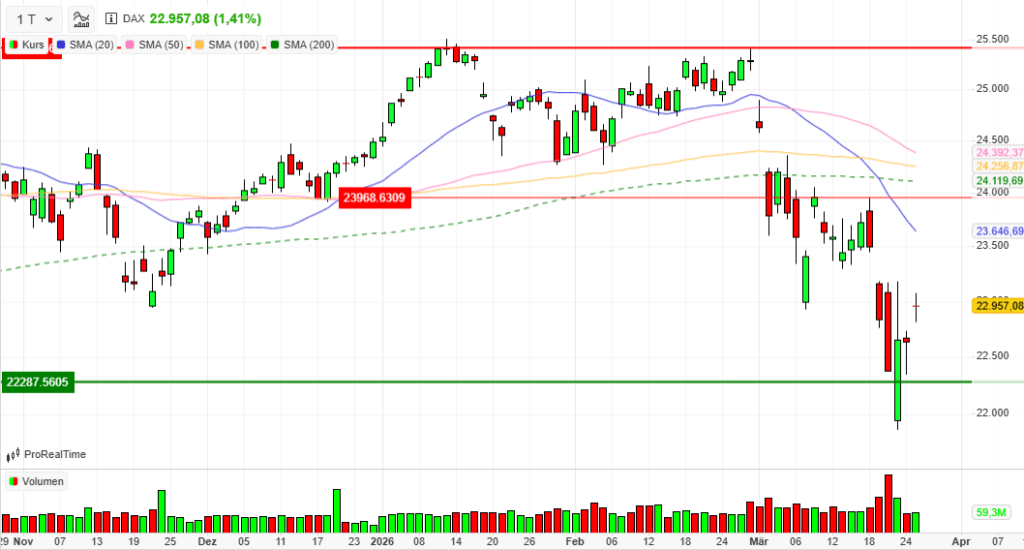

Index: DAX

Handelsplatz: Xetra

Datum: 25.03.2026

Vortag: 22.636,91

Erster: 22.961,89

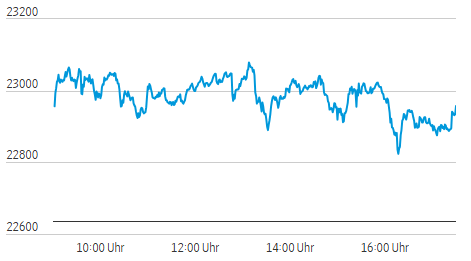

Höchst: 23.079,37 (13:08:53)

Tiefst: 22.815,71 (16:18:11)

Letzter: 22.957,08

Veränderung: +320,17

Veränderung (%): +1,41

DAX-Tagesüberblick — 25. März 2026

1. Kurzüberblick

- Wichtigste Marktbewegung: Der deutsche Aktienmarkt verzeichnete zur Wochenmitte eine kräftige Erholungsrallye. Der DAX übersprang am Morgen beherzt die Marke von 23.000 Punkten, bröckelte im Nachmittagshandel jedoch wieder leicht ab und schloss knapp unter dieser psychologisch wichtigen Schwelle.

- Zentrale Treiber: Ausschlaggebend für die deutlichen Kursgewinne waren diplomatische Hoffnungen im Nahen Osten. Berichte über einen 15-Punkte-Friedensplan zur Beendigung des Krieges im Iran sorgten für erhebliche Erleichterung auf dem Börsenparkett und drückten gleichzeitig die Ölpreise spürbar.

- Gesamtstimmung am Markt: Es herrscht ein vorsichtiger Optimismus („Risk-On“-Tendenz). Die Anleger greifen wieder beherzter bei riskanten Assets zu, jedoch bleibt die Lage fragil. Die Tatsache, dass der DAX seine Tageshöchststände nicht halten konnte, zeigt, dass die Marktteilnehmer zwischen den positiven diplomatischen Signalen und den weiterhin laufenden Kampfhandlungen hin- und hergerissen sind.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Die US-Regierung bemüht sich intensiv um eine Deeskalation und hat Berichten zufolge einen konkreten Plan für eine einmonatige Waffenruhe vorgelegt, der unter anderem den Abbau des iranischen Atomprogramms und die Öffnung der Straße von Hormus vorsieht. Obwohl der Iran die Forderungen zunächst als unlogisch abwies, aber eigene Bedingungen für einen Waffenstillstand nannte, wertet der Markt allein die Existenz von Verhandlungen als starken positiven Impuls.

- Wichtige Konjunkturdaten: In Deutschland zeigen sich die wirtschaftlichen Narben des Konflikts extrem deutlich: Der ifo-Geschäftsklimaindex brach im März auf 86,4 Punkte ein (tiefster Stand seit Februar 2025). Die Hoffnungen auf einen konjunkturellen Aufschwung sind vorerst gedämpft. In den USA zeigten die Import- und Exportpreise für Februar den stärksten Anstieg seit Jahren, was den inflationären Druck unterstreicht. Zudem rutschten die US-Hypothekenanträge bei Zinsen von über 6,4 % massiv ab.

- Geldpolitische Erwartungen: Die abkühlenden Ölpreise ließen die Renditen zehnjähriger US-Staatsanleihen leicht auf rund 4,33 % sinken, was die Zins- und Inflationssorgen etwas linderte. Die EZB bleibt jedoch in Alarmbereitschaft: EZB-Präsidentin Lagarde betonte in Frankfurt, dass die Notenbank sehr sensibel auf ein Überschreiten des Inflationsziels durch den Ölpreisschock reagieren werde und abgestufte Handlungsoptionen bereithalte.

3. Indexentwicklung

- DAX-Schlussstand und Veränderung: Der DAX schloss mit einem klaren Plus von 1,41 % bei 22.957,08 Punkten.

- Entwicklung weiterer Indizes: Die zweite und dritte Reihe der deutschen Werte entwickelte sich sogar noch dynamischer. Der MDAX stieg um beachtliche 2,48 % auf 28.821,32 Zähler. Der TecDAX legte um 1,79 % auf 3.477,52 Punkte zu, und der SDAX verbuchte ein Plus von 2,40 % auf 16.905,40 Punkte.

- Internationale Märkte (Momentaufnahme): Auch die US-Börsen versuchten sich an einer Erholung. Der Dow Jones notierte am frühen Abend bei rund 46.470 Punkten (+0,8 %), der S&P 500 bei ca. 6.601 Punkten (+0,7 %) und der technologielastige Nasdaq-Index bei etwa 21.970 Punkten (+1,0 %).

4. Marktstruktur

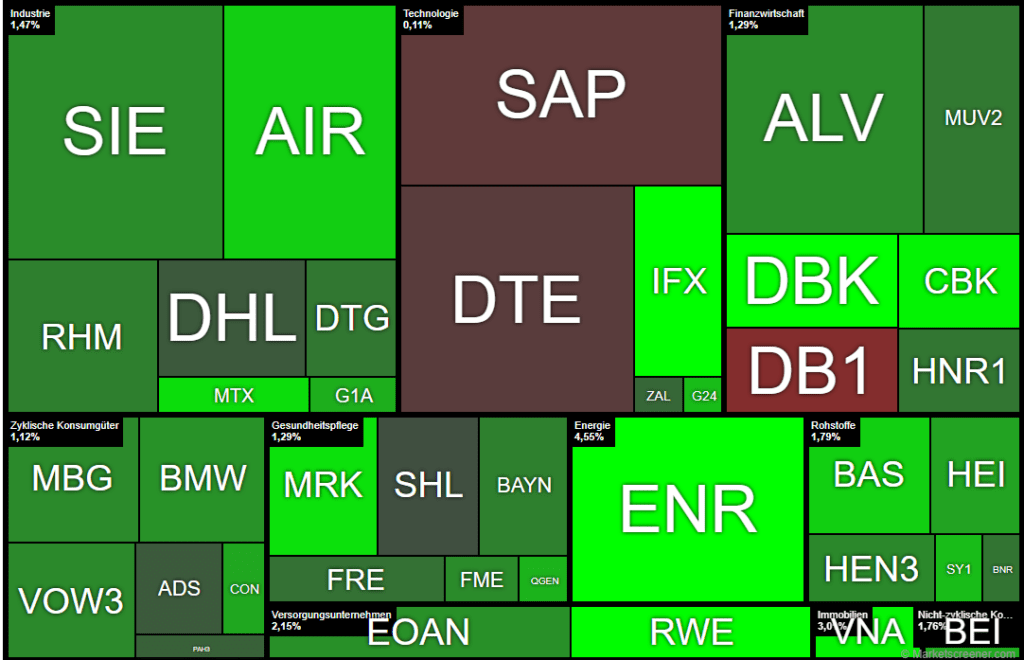

- Marktbreite: Die Marktbreite im DAX war am heutigen Tag extrem positiv und signalisiert Käufe auf breiter Front. 37 Gewinnern standen lediglich 3 Verlierer gegenüber (0 unverändert).

- Handelsvolumen: Ein kritischer Blick auf das Volumen mahnt jedoch zur Vorsicht. Mit rund 59,3 Millionen gehandelten Stücken im DAX war das Volumen trotz des starken Kursanstiegs relativ gering. An den jüngsten Abverkaufstagen war das Volumen mit 105 bis über 172 Millionen Stücken drastisch höher. Dies deutet darauf hin, dass der aktuellen Aufwärtsbewegung noch die fundamentale Überzeugung (fehlende Volumenbestätigung) der großen institutionellen Käufer fehlt.

- Volatilität (VDAX-NEW): Der Volatilitätsindex fiel zwar leicht um 1,42 % auf 30,65 Punkte, verharrt damit aber weiterhin auf einem absolut gesehen sehr hohen Krisenniveau. Die fundamentale Nervosität und der Absicherungsbedarf im Markt bleiben somit akut.

5. Sektorrotation

- Starke Branchen: Im Fokus der Käufer standen zinssensible und kapitalintensive Sektoren wie Versorger/Energietechnik und Immobilien. Auch zyklische Werte (Chemie, Basisrohstoffe), der Luft- und Raumfahrtsektor sowie klassische Banken zählten zu den klaren Outperformern.

- Schwache Branchen: Gemieden wurden klassisch defensive Anleihe-Ersatz-Papiere wie die Telekommunikation sowie Börsenbetreiber. Auch im ansonsten starken Technologiesektor zeigten sich Software-Schwergewichte vergleichsweise schwach.

- Einordnung: Es fand eine klare “Risk-On”-Rotation statt. Liquidität wurde aus defensiven sicheren Häfen abgezogen und in Branchen umgeschichtet, die von sinkenden Renditen am Anleihemarkt und einer möglichen geopolitischen Entspannung am stärksten profitieren würden.

6. Einzelwerte

- Wichtigste Gewinner (DAX): Angeführt wurde der DAX von Siemens Energy (+4,55 %), die sich von ihren kriegsbedingten Verlusten deutlich erholten. Dahinter folgten Infineon (+3,51 %), beflügelt von einem extrem starken US-Chip-Sektor, sowie die Deutsche Bank (+3,22 %) und RWE (+3,19 %). Bei Letzteren stützte eine deutliche Kurszielanhebung.

- Wichtigste Verlierer (DAX): Das Schlusslicht bildete die Deutsche Börse (-1,08 %), gefolgt vom Software-Riesen SAP (-0,49 %) und der als defensiv geltenden Deutschen Telekom (-0,37 %).

- Relevante Unternehmensnachrichten: Im MDAX stach Lanxess mit einem massiven Kurssprung von über 17 % heraus, getrieben durch einen sehr positiven Analystenkommentar. Aixtron (+8,8 %) und Jenoptik (+14,6 % nach Vorlage starker Zahlen) unterstrichen die Stärke in der zweiten Reihe. International sorgte der Chip-Designer Arm Holdings mit einem Kurssprung von rund 20 % nach ambitionierten KI-Umsatzzielen für Furore im gesamten Halbleitersektor.

7. Rohstoffe und Währungen

- Ölpreise: Die Ölpreise reagierten als wichtigster Gradmesser der Anlegersorgen stark auf die diplomatischen Bemühungen. Die Sorte Brent fiel im Tagesverlauf deutlich unter die Marke von 100 US-Dollar auf rund 96,59 USD (-3,26 %). Im Hoch der Krise hatte Brent noch an der 120-Dollar-Marke gekratzt. WTI vergünstigte sich ebenfalls auf etwa 90 USD.

- Gold: Nach jüngsten Verlusten kam es beim Gold zu einer deutlichen Gegenbewegung. Angetrieben von fallenden Marktzinsen stieg die Feinunze um fast 2 % auf gut 4.562 US-Dollar.

- EUR/USD: Der Euro präsentierte sich gegenüber dem US-Dollar leicht schwächer und gab um 0,3 % auf 1,1567 nach. Der US-Dollar-Index pendelte wenig verändert um die Marke von 99,4.

8. Marktausblick

- Mögliche kurzfristige Szenarien: Der Markt befindet sich in einer extrem nachrichtengetriebenen Phase (“Headline-driven Market”). Die heutige Rallye ist stark, steht aber angesichts des schwachen Volumens auf wackeligen Beinen. Setzen sich die diplomatischen Bemühungen fort, rückt ein nachhaltiger Ausbruch über die 23.000-Punkte-Marke in den Fokus. Sollten die Verhandlungen jedoch scheitern oder es zu einer massiven militärischen Eskalation kommen, ist ein rascher Test der jüngsten Tiefs (im Bereich von 21.800 Punkten) hochwahrscheinlich.

- Entscheidende Einflussfaktoren: Die kommenden Handelstage werden diktiert von den Schlagzeilen aus dem Nahen Osten. Bestätigungen oder Dementis zu Waffenstillstandsverhandlungen werden sofortige Marktreaktionen auslösen. Flankierend bleibt die Entwicklung der Ölpreise der entscheidende Faktor, da hiervon die Inflationserwartungen und das weitere Vorgehen von EZB und Fed abhängen.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 133,95 | 135,9 | 132,3 | 132,65 |

| AIRBUS SE | 168,02 | 169,12 | 166,58 | 168,48 |

| ALLIANZ SE NA O.N. | 354,1 | 355,6 | 351,4 | 353,8 |

| BASF SE NA O.N. | 49,5 | 50,08 | 49,48 | 50,02 |

| BAY.MOTOREN WERKE AG ST | 78,94 | 79,32 | 78,26 | 78,88 |

| BAYER AG NA O.N. | 38,62 | 38,74 | 37,7 | 38,13 |

| BEIERSDORF AG O.N. | 74,38 | 75,28 | 73,92 | 74,96 |

| BRENNTAG SE NA O.N. | 55,1 | 55,68 | 54,52 | 55,62 |

| COMMERZBANK AG | 32,06 | 32,7 | 32,05 | 32,39 |

| CONTINENTAL AG O.N. | 60,26 | 61,34 | 60,08 | 60,5 |

| DAIMLER TRUCK HLDG NA ON | 41,49 | 41,71 | 41,04 | 41,4 |

| DEUTSCHE BANK AG NA O.N. | 25,59 | 25,88 | 25,38 | 25,8 |

| DEUTSCHE BOERSE NA O.N. | 241,1 | 243,7 | 238,2 | 238,9 |

| DEUTSCHE POST AG NA O.N. | 45,06 | 45,5 | 44,68 | 44,98 |

| DT.TELEKOM AG NA | 32,28 | 32,37 | 31,99 | 32,32 |

| E.ON SE NA O.N. | 18,66 | 19,05 | 18,56 | 18,98 |

| FRESEN.MED.CARE AG INH ON | 38,22 | 38,4 | 37,91 | 38,4 |

| FRESENIUS SE+CO.KGAA O.N. | 44,48 | 44,94 | 44,31 | 44,51 |

| GEA GROUP AG | 61,05 | 61,6 | 60,85 | 61,35 |

| HANNOVER RUECK SE NA O.N. | 257,8 | 259,6 | 256,4 | 257,6 |

| HEIDELBERG MATERIALS O.N. | 181,25 | 183,25 | 178,35 | 181,3 |

| HENKEL AG+CO.KGAA VZO | 67,24 | 67,84 | 67,06 | 67,5 |

| INFINEON TECH.AG NA O.N. | 38,96 | 40,28 | 38,75 | 39,66 |

| MERCEDES-BENZ GRP NA O.N. | 52,21 | 52,59 | 51,91 | 52,28 |

| MERCK KGAA O.N. | 104,4 | 106,4 | 104,2 | 106,15 |

| MTU AERO ENGINES NA O.N. | 317,1 | 321 | 316,5 | 320,2 |

| MUENCH.RUECKVERS. NA O.N. | 526 | 528,2 | 521,6 | 524,2 |

| PORSCHE AUTOM.HLDG VZO | 32,43 | 32,5 | 31,83 | 32,06 |

| QIAGEN NV EO -,01 | 34,41 | 35,05 | 34,41 | 34,94 |

| RHEINMETALL AG | 1493,5 | 1500 | 1475,5 | 1486,5 |

| RWE AG INH O.N. | 55,5 | 56,94 | 55,34 | 56,94 |

| SAP SE O.N. | 148,78 | 150,54 | 145,36 | 146,9 |

| SCOUT24 SE NA O.N. | 63,5 | 65,35 | 63,25 | 64,55 |

| SIEMENS AG NA O.N. | 215 | 215,85 | 210,2 | 211,8 |

| SIEMENS ENERGY AG NA O.N. | 156,7 | 159,85 | 155,8 | 158,4 |

| SIEMENS HEALTH.AG NA O.N. | 36,85 | 37,1 | 36,73 | 36,78 |

| SYMRISE AG INH. O.N. | 70 | 71,3 | 69,94 | 70,94 |

| VOLKSWAGEN AG VZO O.N. | 88,44 | 88,56 | 87,64 | 87,68 |

| VONOVIA SE NA O.N. | 21,3 | 21,69 | 21,28 | 21,59 |

| ZALANDO SE | 21,54 | 21,76 | 21,14 | 21,47 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| SIEMENS ENERGY AG NA O.N. | 6,90 | 4,55 % |

| INFINEON TECH.AG NA O.N. | 1,34 | 3,50 % |

| DEUTSCHE BANK AG NA O.N. | 0,81 | 3,24 % |

| RWE AG INH O.N. | 1,76 | 3,19 % |

| COMMERZBANK AG | 0,95 | 3,02 % |

| VONOVIA SE NA O.N. | 0,63 | 3,01 % |

| MERCK KGAA O.N. | 2,80 | 2,71 % |

| MTU AERO ENGINES NA O.N. | 8,20 | 2,63 % |

| BASF SE NA O.N. | 1,17 | 2,40 % |

| AIRBUS SE | 3,92 | 2,38 % |

| SYMRISE AG INH. O.N. | 1,44 | 2,07 % |

| SCOUT24 SE NA O.N. | 1,30 | 2,06 % |

| GEA GROUP AG | 1,10 | 1,83 % |

| BEIERSDORF AG O.N. | 1,30 | 1,76 % |

| CONTINENTAL AG O.N. | 1,02 | 1,71 % |

| HEIDELBERG MATERIALS O.N. | 2,90 | 1,63 % |

| QIAGEN NV EO -,01 | 0,47 | 1,36 % |

| BAY.MOTOREN WERKE AG ST | 1,04 | 1,34 % |

| E.ON SE NA O.N. | 0,25 | 1,33 % |

| SIEMENS AG NA O.N. | 2,60 | 1,24 % |

| ALLIANZ SE NA O.N. | 4,30 | 1,23 % |

| FRESEN.MED.CARE AG INH ON | 0,46 | 1,21 % |

| MERCEDES-BENZ GRP NA O.N. | 0,62 | 1,20 % |

| VOLKSWAGEN AG VZO O.N. | 1,02 | 1,18 % |

| HENKEL AG+CO.KGAA VZO | 0,78 | 1,17 % |

| BAYER AG NA O.N. | 0,39 | 1,03 % |

| RHEINMETALL AG | 15,00 | 1,02 % |

| MUENCH.RUECKVERS. NA O.N. | 4,80 | 0,92 % |

| DAIMLER TRUCK HLDG NA ON | 0,36 | 0,88 % |

| HANNOVER RUECK SE NA O.N. | 2,20 | 0,86 % |

| BRENNTAG SE NA O.N. | 0,46 | 0,83 % |

| FRESENIUS SE+CO.KGAA O.N. | 0,34 | 0,77 % |

| ZALANDO SE | 0,13 | 0,61 % |

| PORSCHE AUTOM.HLDG VZO | 0,16 | 0,50 % |

| ADIDAS AG NA O.N. | 0,50 | 0,38 % |

| DEUTSCHE POST AG NA O.N. | 0,16 | 0,36 % |

| SIEMENS HEALTH.AG NA O.N. | 0,07 | 0,19 % |

| DT.TELEKOM AG NA | -0,12 | -0,37 % |

| SAP SE O.N. | -0,72 | -0,49 % |

| DEUTSCHE BOERSE NA O.N. | -2,60 | -1,08 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 1.958,79 | 1.932,11 | 1,38% |

| CLASSIC ALL SH. TR | 11.338,69 | 11.153,45 | 1,66% |

| DAX PERFORMANCE-INDEX | 22.940,42 | 22.639,89 | 1,33% |

| HDAX PERFORMANCE-INDEX | 12.152,85 | 11.981,37 | 1,43% |

| MDAX PERFORMANCE-INDEX | 28.836,57 | 28.177,78 | 2,34% |

| PRIME ALL SH. TR | 8.868,99 | 8.743,19 | 1,44% |

| SDAX PERFORMANCEINDEX | 16.898,77 | 16.527,42 | 2,25% |

| TECDAX TR | 3.480,29 | 3.422,18 | 1,70% |

| TECHN. ALL SHARE TR | 3.265,42 | 3.246,92 | 0,57% |

DAX-Tagesüberblick: Hoffnung auf diplomatische Lösung treibt die Kurse (Stand: 25.03.2026)

1. Marktkommentar: Diplomatie als primärer Kurstreiber

Der deutsche Aktienmarkt verzeichnete am Mittwoch, den 25.03.2026, eine deutliche Erholung, die primär von der Hoffnung auf eine diplomatische Deeskalation im Iran-Konflikt getragen wurde. Maßgeblicher Impulsgeber war die Veröffentlichung eines US-amerikanischen 15-Punkte-Plans. Dieser sieht unter anderem den Rückbau der drei wichtigsten iranischen Atomanlagen, die Einstellung der Arbeit an ballistischen Raketen sowie die vollständige Wiedereröffnung der strategisch kritischen Straße von Hormus vor – im Gegenzug für die Aufhebung von Sanktionen und finanzielle Entschädigungen. Obwohl die iranische Führung die Forderungen umgehend als „unlogisch“ zurückwies, priorisierte der Markt das „Signal über den Lärm“: Die bloße Existenz einer detaillierten Friedensinitiative senkte die Risikoprämien signifikant. Einen nüchternen Kontrapunkt zur diplomatischen Euphorie setzte jedoch das Pentagon mit der Entsendung weiterer 2.000 Fallschirmjäger, womit die US-Präsenz in der Region auf 52.000 Soldaten anstieg. Diese militärische Absicherung unterstreicht die Fragilität der aktuellen Entspannungshoffnungen.

Die Marktteilnehmer antizipierten jedoch primär ein Ende der Eskalationsspirale, was zu deutlichen Kursgewinnen führte.

2. Index-Monitor: Performance im Überblick

Die folgende Tabelle fasst die Schlussstände der wichtigsten Indizes zusammen:

| Index | Schlusskurs (Punkte) | Veränderung (%) |

| DAX | 22.957,08 | +1,41 % |

| MDax | 28.821,32 | +2,48 % |

| TecDax | 3.477,52 | +1,79 % |

| SDax | 16.905,40 | +2,40 % |

| EuroStoxx 50 | 5.649,33 | +1,22 % |

Die signifikante Outperformance des MDax (+2,48 %) gegenüber dem Leitindex DAX illustriert die hohe Sensitivität mittelgroßer, zinssensibler Werte gegenüber Hoffnungsschimmern in der Energieversorgung und Konjunktur. Während der DAX am Nachmittag die psychologisch wichtige 23.000-Punkte-Marke nach iranischen Dementis wieder preisgeben musste, hielten sich die Nebenwerte stabil auf hohem Niveau.

3. Sektoren-Analyse und Top-Performer

Am Mittwoch war eine markante Sektorenrotation zu beobachten. Insbesondere Rohstoffwerte (Stoxx Europe 600 Basic Resources) starteten eine Gegenbewegung, nachdem sie in den vorangegangenen vier Kriegswochen fast 19 % an Wert verloren hatten.

Herausragende Einzelwerte des Tages:

- Lanxess (+17,0 %): Getrieben durch ein JPMorgan-Upgrade von „Underweight“ auf „Overweight“ setzte der Spezialchemie-Konzern seine Rallye fort. Beeindruckend: Seit dem Rekordtief vom Montag hat sich die Aktie bereits um rund 50 % erholt. Analyst Chetan Udeshi bezeichnete Lanxess explizit als einen potenziellen „Kriegsprofiteur“ innerhalb der Branche, sollte sich die Rohstofflage stabilisieren.

- Jenoptik (+14,6 %): Trotz eines Gewinnrückgangs überzeugte das Unternehmen durch die Bestätigung der 2025er-Zahlen und einen optimistischen Ausblick. Das Signal einer erhöhten Dividende wurde vom Markt als Beweis für die operative Resilienz gewertet.

- Aixtron (+8,8 %): Die Aktie durchbrach erstmals seit zwei Jahren die 35-Euro-Marke. Mit einer Kursverdopplung seit Jahresbeginn ist Aixtron der Top-Performer unter den Standardwerten, während der breitere europäische Tech-Sektor seit Januar leicht im Minus notiert.

- RWE (+3,19 %): Der Energiekonzern profitierte von einer Kurszielanhebung durch RBC Capital Markets auf 62,50 Euro (zuvor 58 Euro). Die Analysten hoben die positiven Aussichten für flexible Erzeugungsanlagen und den hohen Bedarf an Gaskapazitäten hervor.

- Siemens Energy (+4,6 %): Nach kriegsbedingten Verlusten von zeitweise 20 % setzte der Titel seine Erholung als DAX-Tagessieger fort.

Diese positiven Unternehmensnachrichten standen in einem bemerkenswerten Spannungsfeld zur harten makroökonomischen Datenlage.

4. Makroökonomischer Kontext: Ifo-Index vs. Markthoffnung

Die wirtschaftliche Stimmung in Deutschland bleibt objektiv belastet, lieferte jedoch eine positive Überraschung im Detail. Der Ifo-Geschäftsklimaindex sank im März zwar auf 86,4 Punkte (Februar: 88,4), lag damit jedoch über der Konsensschätzung der Analysten von 86,2 Punkten. Während Ifo-Präsident Clemens Fuest konstatierte, dass der Krieg die Hoffnung auf einen Aufschwung vorerst beendet habe – insbesondere bei den Erwartungen (Rückgang von 90,2 auf 86 Punkte) –, interpretierten Investoren den „Beat“ gegenüber der Prognose als Zeichen einer Bodenbildung.

Zusätzliche strukturelle Zuversicht lieferte eine Forsa-Umfrage: Trotz der Energiekrise stieg das Interesse an reinen Elektroautos auf 21 % (Vorjahr: 17 %), was einen langfristig positiven Trendindikator für den Automobilsektor darstellt.

5. Globale Märkte, Rohstoffe und Währungen

An den US-Börsen stützten diplomatische Bemühungen die Kurse, wobei Tech-Werte im Fokus standen. Arm Holdings schoss um knapp 20 % nach oben, was die gesamte Halbleiterbranche mitzog.

- US-Indizes: Der Dow Jones stieg um 0,7 % auf 46.425,77 Punkte, der Nasdaq 100 schloss bei 24.170,48 Punkten (+0,7 %).

- Rohöl: Brent-Öl verzeichnete einen volatilen Handel. Nach einem frühen Rutsch unter die 100-Dollar-Marke erholte sich der Preis zum Handelsschluss wieder leicht auf 101,22 USD pro Barrel (-3,1 %).

- Edelmetalle & Zinsen: Gold legte um 2,0 % auf 4.562 USD zu. Dies korrelierte direkt mit den sinkenden Marktzinsen: Die Rendite der 10-jährigen US-Staatsanleihen fiel um 7 Basispunkte auf 4,32/4,33 %.

- Währungen: Der US-Dollar erstarkte leicht, während der Euro auf 1,1566 USD nachgab (-0,4 %).

6. Analysten-Check: Zinspolitik und Ausblick

EZB-Präsidentin Christine Lagarde signalisierte in Frankfurt Entschlossenheit und verwies auf „abgestufte Handlungsoptionen“, betonte jedoch, man werde nicht handeln, bevor Ausmaß und Dauer des aktuellen Preisschocks vollständig klar seien. Diese vorsichtige Haltung deckt sich mit den Erwartungen der Märkte: Laut FedWatch Tool der CME Group preisen Investoren für das laufende Jahr derzeit keine Zinssenkungen mehr ein – eine massive Verschiebung gegenüber der Situation vor Kriegsbeginn.

Fazit: Der heutige Handelstag markiert die „Fragilität der Hoffnung“. Das Marktgeschehen bleibt laut Analyst Timo Emden ein „Wirrwarr aus Schlagzeilen und Gerüchten“. Dass der DAX die Marke von 23.000 Punkten am Nachmittag nicht halten konnte, unterstreicht die Skepsis gegenüber den iranischen Dementis. Solange die diplomatischen Vorstöße nicht durch konkrete Taten unterfüttert werden, bleibt die Volatilität der dominierende Faktor.