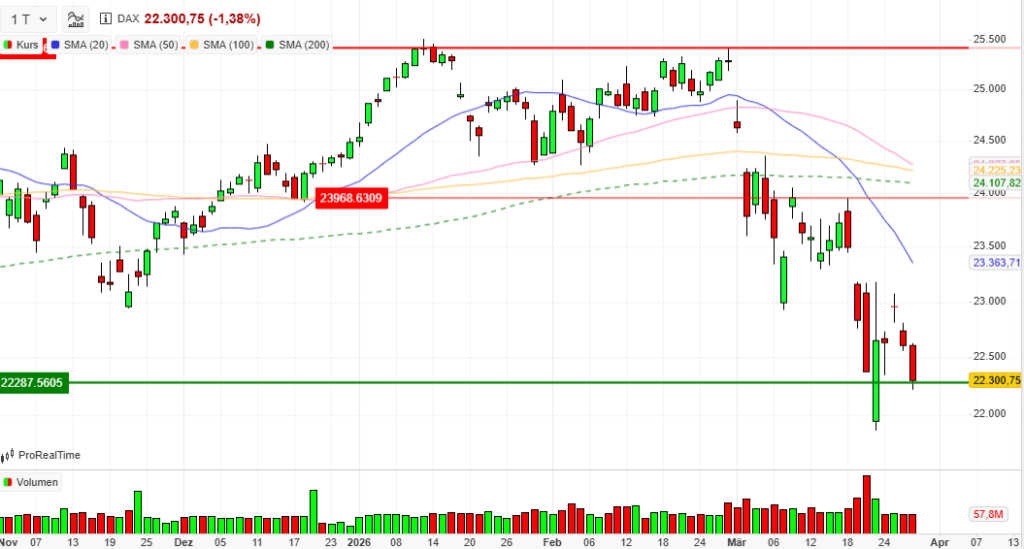

Index: DAX

Handelsplatz: Deutsche Börse (Xetra)

Datum: 27.03.2026

Vortag: 22612.97

Erster: 22612.93

Höchst: 22631.76 (09:01:05)

Tiefst: 22215.86 (12:01:22)

Letzter: 22300.75

Veränderung: ‑312.22

Veränderung(%): ‑1.38

Performance

| 1 Woche | -0,35 % |

| Aktueller Monat | -11,80 % |

| 1 Monat | -11,80 % |

| 3 Monate | -8,38 % |

| 6 Monate | -6,06 % |

| Laufendes Jahr | -8,94 % |

| 1 Jahr | -1,67 % |

| 3 Jahre | +47,42 % |

| 5 Jahre | +51,20 % |

| 10 Jahre | +126,37 % |

DAX-Tagesüberblick — 27. März 2026

1. Kurzüberblick

- Wichtigste Marktbewegung: Der deutsche Aktienmarkt beendete den letzten Handelstag der Woche mit deutlichen Verlusten und setzte seine Talfahrt den zweiten Tag in Folge fort. Ein massiver Anstieg der Ölpreise zog den Gesamtmarkt nach unten.

- Zentrale Treiber: Das beherrschende Thema bleibt die geopolitische Eskalation im Nahen Osten, insbesondere die Lage rund um den Iran und die Sperrung der Straße von Hormus. Daraus resultierende massive Energiesorgen schüren akute Stagflationsängste (hohe Inflation bei schwachem Wachstum).

- Gesamtstimmung am Markt: Die Anlegerstimmung ist stark risikoavers (“Risk-Off”). Marktteilnehmer reduzieren vor dem Wochenende angesichts der unübersichtlichen Nachrichtenlage ihre Aktienquoten und flüchten in sichere Häfen.

2. Makro- und geopolitische Treiber

- Geopolitische Entwicklungen: Die diplomatische Lage bleibt hochkomplex. Zwar hat die US-Regierung eine Frist für mögliche Angriffe auf die iranische Energieinfrastruktur bis zum 6. April verlängert, doch Berichte über die mögliche Entsendung von bis zu 10.000 zusätzlichen US-Bodentruppen in die Region belasten die Stimmung. Vermittlungsbemühungen, unter anderem über Pakistan, verlaufen schleppend, während die Straße von Hormus für den Ölhandel weitgehend unpassierbar bleibt.

- Wichtige Konjunkturdaten: Die US-Verbraucherstimmung (Michigan-Index) ist im März unerwartet stark auf 53,3 Punkte eingebrochen, was nahe an den Rekordtiefs von Ende 2025 liegt. Die Verbraucher reagieren sensibel auf gestiegene Benzinpreise und die Volatilität an den Finanzmärkten.

- Geldpolitische Erwartungen: Der Energiepreisschock führt zu einem massiven Umdenken bei den Zinserwartungen. Die Märkte preisen für die Europäische Zentralbank (EZB) mittlerweile bis zu drei Zinserhöhungen bis zum Jahresende ein. Entsprechend rentiert die zehnjährige Bundesanleihe mit über 3,1 % auf dem höchsten Stand seit 15 Jahren. Auch in den USA stieg die Rendite der 10-jährigen US-Staatsanleihe auf ein 8‑Monats-Hoch von zeitweise knapp 4,48 %.

3. Indexentwicklung

- DAX: Der Leitindex schloss bei 22.300,75 Punkten, was einem Tagesverlust von -1,38 % entspricht.

- Weitere Indizes: Auch die Werte aus der zweiten und dritten Reihe gerieten unter Druck. Der MDAX verlor überproportional und schloss bei 27.655,45 Punkten (-2,16 %). Der TecDAX sank auf 3.349,65 Punkte (-2,10 %) und der SDAX fiel auf 16.338,41 Punkte (-1,70 %). Auf europäischer Ebene gab der EuroStoxx 50 um ‑1,1 % auf 5.505,80 Punkte nach.

- Internationale Märkte (USA): Die Wall Street verzeichnete zur europäischen Schlusszeit ebenfalls Verluste. Der Dow Jones notierte rund ‑0,9 % tiefer, der S&P 500 gab um ‑0,8 % nach und der technologielastige Nasdaq Composite fiel um ‑1,1 %.

4. Marktstruktur

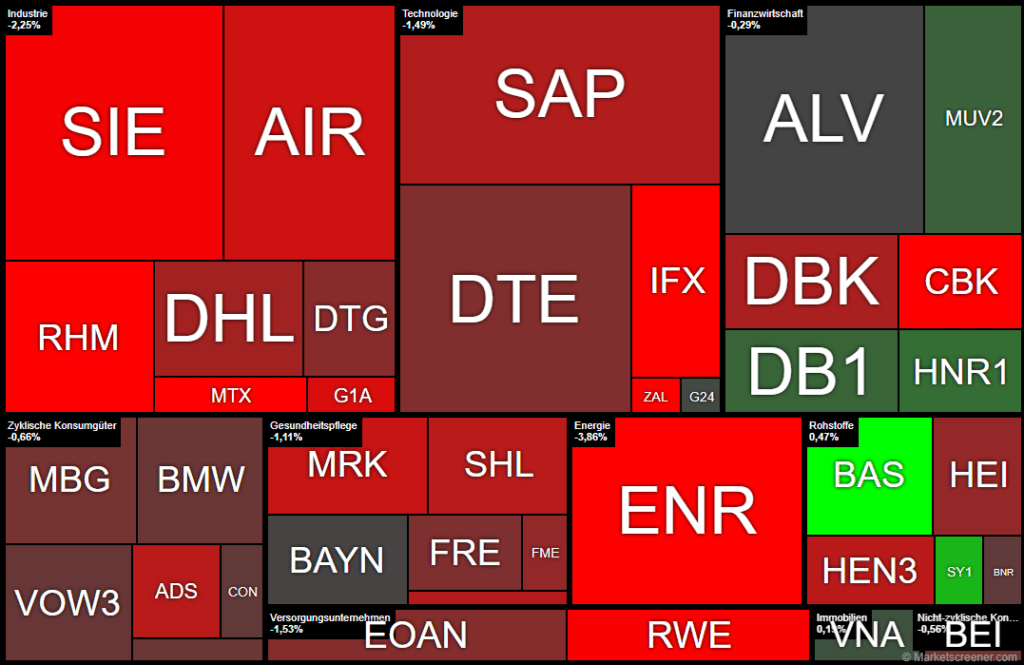

- Marktbreite: Die Bären dominierten das Geschehen klar auf breiter Front. Unter den 40 DAX-Werten standen lediglich 7 Gewinner (17,5 %) ganzen 32 Verlierern (80,0 %) gegenüber. Ein Wert (Allianz) schloss unverändert.

- Handelsvolumen: Das Volumen lag am Freitag bei rund 57,8 Millionen gehandelten Aktien und damit leicht über dem Niveau des Vortages (+2,1 %). Dieser Anstieg an einem Verlusttag bestätigt den kontinuierlichen Verkaufsdruck, zeigt aber auch einen geordneten Rückzug und keinen panikartigen “Sell-Off”.

- Volatilität: Die Nervosität der Anleger spiegelt sich im Volatilitätsindex VDAX-NEW wider. Dieser kletterte deutlich um +3,80 % auf 33,77 Punkte, ein klares Zeichen für ein angespanntes Marktumfeld.

5. Sektorrotation

- Einordnung: Der Markt befand sich im strikten “Risk-Off”-Modus.

- Starke Branchen (Outperformer): Kapital floss selektiv in die Chemie- und Grundstoffindustrie, die sich als relativer Fels in der Brandung erwies. Auch klassisch defensive Sektoren wie Versicherer und Finanzinfrastrukturanbieter (Börsenbetreiber) konnten sich dem Abwärtstrend entziehen.

- Schwache Branchen (Underperformer): Deutliche Kapitalabflüsse verzeichneten zinssensitive Technologiewerte und Halbleiter. Auch die Rüstungsindustrie, Industrieunternehmen, der Luftfahrtsektor sowie Banken wurden stark abverkauft.

6. Einzelwerte

- Wichtigste Gewinner (DAX): BASF stach als Tagesgewinner mit +2,68 % heraus, gestützt durch Analystenhochstufungen und strukturelle Anpassungen (Verkauf von Agraranlagen und Reduzierung einer Energie-Finanzbeteiligung). Auch Symrise (+1,51 %) zeigte Stärke.

- Wichtigste Verlierer (DAX): Die Rüstungsaktie Rheinmetall verlor stark (-3,93 %), obwohl ein neues Joint Venture in Spanien für Militärlastwagen gemeldet wurde. Weitere große Verlierer waren MTU Aero Engines (-4,10 %), Siemens Energy (-3,86 %) und Infineon (-3,74 %).

- Relevante Unternehmensnachrichten:

- SAP (-1,44 %) kündigte die Übernahme von Reltio an, um die KI-Integration in seinen Kernprodukten zu stärken.

- Bei der Lufthansa (-2,40 %) drohen nach einer Urabstimmung der Flugbegleitergewerkschaft Ufo zeitnah Streiks.

- Im MDAX erlebte CTS Eventim ein regelrechtes Kursdebakel (-23,2 %). Trotz starker Q4-Zahlen schockierte das Unternehmen die Anleger mit einem enttäuschenden Ausblick und einer avisierten Dividendenkürzung.

- Delivery Hero (+5,7 %, MDAX) profitierte hingegen von Spekulationen um Zukäufe des Großaktionärs Prosus/Aspex.

7. Rohstoffe und Währungen

- Ölpreise: Die fehlenden Entspannungssignale ließen die Ölpreise massiv ansteigen. Die Nordseesorte Brent kletterte um +3,3 % auf über 111,50 USD je Barrel. WTI stieg um +4,4 % auf 98,63 USD.

- Gold: Als klassischer sicherer Hafen und Krisenwährung erlebte Gold eine starke Nachfrage und stieg um rund +3,0 % auf über 4.510 USD je Feinunze. Das Edelmetall machte damit die Verluste des Vortages vollständig wett.

- EUR/USD: Der US-Dollar behauptete seine Rolle als Fluchtwährung. Das Währungspaar Euro/Dollar zeigte sich wenig bewegt und notierte leicht schwächer bei 1,1517.

8. Marktausblick

- Mögliche kurzfristige Szenarien: Der Markt bleibt extrem nachrichtengetrieben. Da das Volumen nicht auf eine finale Kapitulation (Ausverkauf) hindeutet, könnte der zähe Abwärtstrend bei ausbleibenden positiven News in der neuen Handelswoche anhalten. Gegenbewegungen dürften vorerst nur technischer Natur sein.

- Entscheidende Einflussfaktoren: Der absolute Fokus der Märkte liegt auf den diplomatischen und militärischen Entwicklungen rund um den Iran, speziell mit Blick auf das von den USA gesetzte Ultimatum zum 6. April. Die Entwicklung des Ölpreises bleibt der primäre Panikindikator für die Börsen. Ein weiteres Überschreiten bisheriger Hochs beim Öl könnte die Korrektur bei Aktien durch die zunehmenden Inflations- und Zinssorgen weiter beschleunigen.

DAX® Equities Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 133,8 | 133,83 | 131,85 | 132,05 |

| AIRBUS SE | 163,76 | 164,32 | 160,1 | 160,52 |

| ALLIANZ SE NA O.N. | 351,6 | 352,5 | 348,7 | 350,9 |

| BASF SE NA O.N. | 51 | 52,2 | 50,72 | 52,1 |

| BAY.MOTOREN WERKE AG ST | 78,18 | 78,18 | 77,12 | 77,78 |

| BAYER AG NA O.N. | 38,63 | 38,79 | 37,88 | 38,26 |

| BEIERSDORF AG O.N. | 75 | 75,46 | 74,8 | 74,8 |

| BRENNTAG SE NA O.N. | 56,72 | 57,02 | 55,96 | 56,3 |

| COMMERZBANK AG | 31,65 | 31,74 | 30,5 | 30,56 |

| CONTINENTAL AG O.N. | 60,14 | 60,6 | 59 | 59,94 |

| DAIMLER TRUCK HLDG NA ON | 41,14 | 41,17 | 40,5 | 40,83 |

| DEUTSCHE BANK AG NA O.N. | 25,37 | 25,4 | 24,68 | 24,92 |

| DEUTSCHE BOERSE NA O.N. | 238,5 | 240,8 | 236,9 | 238,9 |

| DEUTSCHE POST AG NA O.N. | 44,82 | 44,94 | 44,12 | 44,17 |

| DT.TELEKOM AG NA | 31,8 | 31,9 | 31,31 | 31,69 |

| E.ON SE NA O.N. | 18,76 | 18,79 | 18,25 | 18,55 |

| FRESEN.MED.CARE AG INH ON | 38,79 | 39,05 | 38,46 | 38,54 |

| FRESENIUS SE+CO.KGAA O.N. | 44,14 | 44,39 | 43,66 | 43,72 |

| GEA GROUP AG | 60,6 | 60,65 | 59,55 | 59,55 |

| HANNOVER RUECK SE NA O.N. | 257,4 | 259,2 | 256,2 | 257,8 |

| HEIDELBERG MATERIALS O.N. | 178,8 | 179,2 | 175,1 | 177,85 |

| HENKEL AG+CO.KGAA VZO | 67,82 | 67,84 | 66,72 | 66,78 |

| INFINEON TECH.AG NA O.N. | 38,52 | 38,57 | 36,8 | 37,43 |

| MERCEDES-BENZ GRP NA O.N. | 51,95 | 52,1 | 51,24 | 51,63 |

| MERCK KGAA O.N. | 106,8 | 107 | 104,7 | 105,05 |

| MTU AERO ENGINES NA O.N. | 308,1 | 308,2 | 296,9 | 296,9 |

| MUENCH.RUECKVERS. NA O.N. | 523,2 | 526 | 519,4 | 523 |

| PORSCHE AUTOM.HLDG VZO | 31,08 | 31,32 | 30,69 | 30,97 |

| QIAGEN NV EO -,01 | 34,98 | 35,1 | 33,76 | 33,95 |

| RHEINMETALL AG | 1425 | 1436 | 1365 | 1379,5 |

| RWE AG INH O.N. | 56,22 | 56,34 | 53,7 | 54,66 |

| SAP SE O.N. | 145,74 | 147,32 | 142,1 | 142,56 |

| SCOUT24 SE NA O.N. | 63,3 | 64 | 62,85 | 63,35 |

| SIEMENS AG NA O.N. | 209,4 | 209,4 | 203,3 | 204,9 |

| SIEMENS ENERGY AG NA O.N. | 148,8 | 149,5 | 141,25 | 144,4 |

| SIEMENS HEALTH.AG NA O.N. | 36,39 | 36,44 | 35,54 | 35,76 |

| SYMRISE AG INH. O.N. | 71,3 | 72,9 | 71,06 | 72,38 |

| VOLKSWAGEN AG VZO O.N. | 87,14 | 87,3 | 85,72 | 86,48 |

| VONOVIA SE NA O.N. | 20,97 | 21,1 | 20,71 | 21,04 |

| ZALANDO SE | 20,53 | 20,75 | 20,13 | 20,13 |

DAX® Equities Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| BASF SE NA O.N. | 1,36 | 2,68 % |

| SYMRISE AG INH. O.N. | 1,08 | 1,51 % |

| HANNOVER RUECK SE NA O.N. | 1,40 | 0,55 % |

| DEUTSCHE BOERSE NA O.N. | 1,00 | 0,42 % |

| MUENCH.RUECKVERS. NA O.N. | 2,00 | 0,38 % |

| VONOVIA SE NA O.N. | 0,04 | 0,19 % |

| SCOUT24 SE NA O.N. | 0,05 | 0,08 % |

| ALLIANZ SE NA O.N. | 0,00 | 0,00 % |

| BAYER AG NA O.N. | -0,02 | -0,05 % |

| BRENNTAG SE NA O.N. | -0,20 | -0,35 % |

| CONTINENTAL AG O.N. | -0,24 | -0,40 % |

| VOLKSWAGEN AG VZO O.N. | -0,40 | -0,46 % |

| BAY.MOTOREN WERKE AG ST | -0,40 | -0,51 % |

| PORSCHE AUTOM.HLDG VZO | -0,16 | -0,51 % |

| BEIERSDORF AG O.N. | -0,42 | -0,56 % |

| MERCEDES-BENZ GRP NA O.N. | -0,35 | -0,67 % |

| FRESENIUS SE+CO.KGAA O.N. | -0,34 | -0,77 % |

| E.ON SE NA O.N. | -0,15 | -0,80 % |

| DT.TELEKOM AG NA | -0,26 | -0,81 % |

| DAIMLER TRUCK HLDG NA ON | -0,37 | -0,90 % |

| FRESEN.MED.CARE AG INH ON | -0,40 | -1,03 % |

| HEIDELBERG MATERIALS O.N. | -1,90 | -1,06 % |

| DEUTSCHE POST AG NA O.N. | -0,55 | -1,23 % |

| DEUTSCHE BANK AG NA O.N. | -0,34 | -1,35 % |

| SAP SE O.N. | -2,08 | -1,44 % |

| ADIDAS AG NA O.N. | -2,05 | -1,53 % |

| SIEMENS HEALTH.AG NA O.N. | -0,56 | -1,54 % |

| HENKEL AG+CO.KGAA VZO | -1,06 | -1,56 % |

| AIRBUS SE | -2,82 | -1,73 % |

| MERCK KGAA O.N. | -1,85 | -1,73 % |

| GEA GROUP AG | -1,20 | -1,98 % |

| SIEMENS AG NA O.N. | -4,85 | -2,31 % |

| RWE AG INH O.N. | -1,34 | -2,39 % |

| ZALANDO SE | -0,51 | -2,47 % |

| COMMERZBANK AG | -0,93 | -2,95 % |

| QIAGEN NV EO -,01 | -1,12 | -3,19 % |

| INFINEON TECH.AG NA O.N. | -1,46 | -3,75 % |

| SIEMENS ENERGY AG NA O.N. | -5,80 | -3,86 % |

| RHEINMETALL AG | -56,50 | -3,93 % |

| MTU AERO ENGINES NA O.N. | -12,70 | -4,10 % |

Index Values

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 1.905,85 | 1.929,02 | -1,20% |

| CLASSIC ALL SH. TR | 11.020,40 | 11.153,58 | -1,19% |

| DAX PERFORMANCE-INDEX | 22.315,24 | 22.581,07 | -1,18% |

| HDAX PERFORMANCE-INDEX | 11.811,97 | 11.959,18 | -1,23% |

| MDAX PERFORMANCE-INDEX | 27.762,09 | 28.269,58 | -1,80% |

| PRIME ALL SH. TR | 8.619,76 | 8.728,58 | -1,25% |

| SDAX PERFORMANCEINDEX | 16.346,77 | 16.631,56 | -1,71% |

| TECDAX TR | 3.357,25 | 3.426,94 | -2,03% |

| TECHN. ALL SHARE TR | 3.169,09 | 3.215,84 | -1,45% |

Marktbericht Deutschland: Ölpreis-Schock und Geopolitik belasten Frankfurter Parkett

1. Marktüberblick: Ein schwarzer Freitag für deutsche Indizes

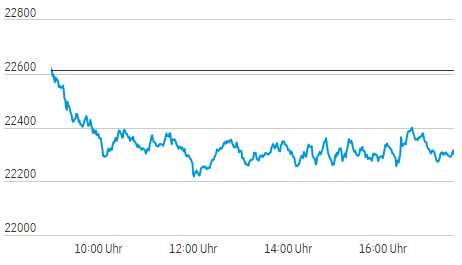

Der deutsche Aktienmarkt erlebte am Freitag, dem 27. März 2026, einen massiven Ausverkauf, der die ohnehin fragile Stimmung am Frankfurter Parkett tief ins Minus drückte. In einem Umfeld, das von explosiven geopolitischen Spannungen und neuen Inflationsängsten geprägt ist, rückte die strategisch bedeutsame Marke von 22.300 Punkten für den DAX in das Zentrum der technischen Analyse. Nachdem der Leitindex nach einem stabilen Auftakt im Handelsverlauf absackte, fungiert dieses Niveau nun als kritische psychologische Unterstützung. Der Rückzug der Anleger ist eine unmittelbare Reaktion auf das immense Schlagzeilenrisiko vor dem Wochenende, wobei insbesondere die Unsicherheit im Nahen Osten die Risikobereitschaft nahezu vollständig zum Erliegen brachte.

| Index | Schlussstand | Veränderung (%) | YTD (%) |

| DAX | 22.300,75 | -1,38 % | -8,9 % |

| MDAX | 27.655,45 | -2,16 % | -9,3 % |

| TecDAX | 3.349,65 | -2,15 % | -7,3 % |

| SDAX | 16.338,41 | -1,70 % | -4,9 % |

Daten basierend auf Dow Jones, Reuters und dpa-AFX zum Handelsschluss am 27.03.2026.

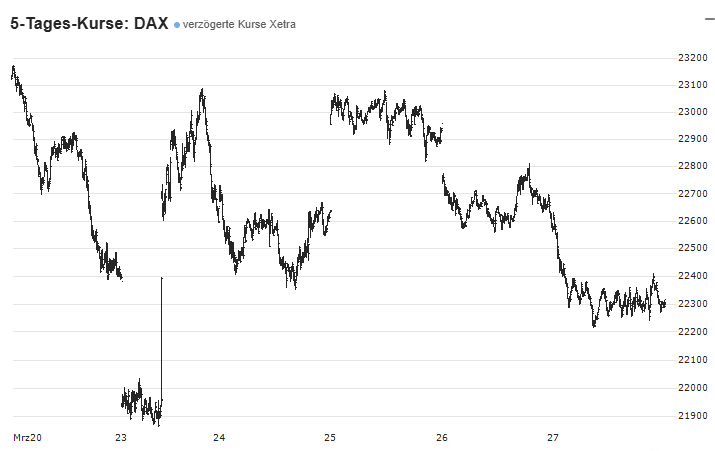

Trotz des deutlichen Tagesverlusts verharrt der DAX auf Wochensicht – mit einem Minus von knapp 0,4 % – noch innerhalb der breiten Handelsspanne der Vorwoche. Zur Einordnung: Am vergangenen Montag schwankte der Index in einer historischen Spanne von 1.300 Punkten zwischen 21.860 und 23.200 Zählern. Solange die Marke von 22.300 Punkten verteidigt wird, bleibt das technische Bild zwar angeschlagen, aber stabilisiert. Dennoch trügt die statistische Ruhe der Woche; die tieferliegenden Ursachen der Marktschwäche sind in der eskalierenden Lage im Nahen Osten verwurzelt.

2. Der geopolitische Brandherd: Iran-Konflikt und das „Glaubwürdigkeitsproblem“

Die widersprüchliche Nachrichtenlage zwischen Washington und Teheran wirkt derzeit wie Gift auf die globalen Märkte. Während US-Präsident Donald Trump auf seiner Plattform „Truth Social“ von „sehr guten Gesprächen“ berichtet und behauptet, der Iran habe als „Geschenk“ (Present) für die USA zehn Öltankern die Passage durch die Straße von Hormus erlaubt, dementiert Teheran jeglichen direkten Kontakt. Diese diplomatische Dissonanz führt zu einem massiven Glaubwürdigkeitsproblem der US-Administration, was Anleger zunehmend verunsichert.

- Ultimatum & Dementi: Trump verlängerte die Frist zur Aussetzung von Angriffen auf den iranischen Energiesektor bis zum 6. April. Der Iran lehnte den US-amerikanischen 15-Punkte-Plan jedoch als einseitig ab und fordert stattdessen die Anerkennung der iranischen Hoheit über die Straße von Hormus.

- Militärische Eskalation: Das Pentagon konterkariert Trumps diplomatische Rhetorik durch konkrete Planungen zur Entsendung von bis zu 10.000 zusätzlichen US-Bodentruppen in die Region.

- Deutsche Vermittlung: Der CDU-Außenpolitiker Johann Wadephul bestätigte im Deutschlandfunk, dass die Kontakte derzeit indirekt über Pakistan verlaufen, wobei in Kürze direkte Verhandlungen in Pakistan angestrebt werden.

Marktstrategen wie Jens Klatt (XTB) diagnostizieren ein potenzielles „Waterloo“ für Trumps Diplomatie: Der Markt glaubt den Worten des Präsidenten nicht mehr, solange das Pentagon gleichzeitig massiv aufrüstet. Die Angst vor einer dauerhaften Blockade der Straße von Hormus bestimmt die Marktpsychologie und treibt die Energiekosten in die Höhe.

3. Rohstoffmärkte und Inflation: Ölpreis als Inflations-Katalysator

Der Ölpreis der Sorte Brent hat sich zur wichtigsten Orientierungsmarke für Inflations- und Konjunktursorgen entwickelt. Ein dauerhafter Verbleib über der 110-Dollar-Marke fungiert als Katalysator für eine restriktivere Geldpolitik.

- Aktuelle Preise: Brent notiert bei 111,53 USD (+3,3 %), während WTI auf 98,63 USD (+4,4 %) kletterte.

- Analyse der Panik: Alpine Macro (Oxford Economics) warnt, dass die „Panikspitze“ noch nicht erreicht sei. Historisch erreichen Panikindikatoren in vergleichbaren Konflikten erst zwischen der vierten und achten Woche ihren Höhepunkt. Preise zwischen 111 und 119 USD (das Intraday-Hoch vom 9. März) werden hier als kritische Wendepunkte markiert.

Dieser Kostenschub kollidiert mit neuen Daten der EZB: Die jüngste Umfrage zu den Verbrauchererwartungen (CES) zeigte zwar, dass die Inflationserwartungen auf 12-Monats-Sicht leicht auf 2,5 % sanken – allerdings wurden 97 % dieser Daten vor dem Kriegsausbruch am 28. Februar erhoben. Angesichts der aktuellen Realität preist der Markt mittlerweile drei Zinserhöhungen bis zum Jahresende ein. Dieser Inflationsdruck treibt die Renditen am Rentenmarkt auf Rekordniveau.

4. Rentenmarkt-Alarm: Bund-Renditen auf 15-Jahres-Hoch

Der massive Ausverkauf am Anleihemarkt reflektiert die Erwartung einer langanhaltenden Phase hoher Zinsen. Steigende Renditen belasten Aktienbewertungen unmittelbar durch höhere Diskontierungssätze für zukünftige Cashflows.

- Bundesanleihen: Die Rendite der zehnjährigen Bundesanleihe kletterte über 3,1 % – der höchste Stand seit Mai 2011.

- US-Treasuries: In den USA erreichten die Renditen zehnjähriger Staatsanleihen ein Acht-Monats-Hoch bei 4,48 %.

Investoren geben Wetten auf Zinssenkungen zunehmend auf und stellen sich auf eine „Hawkishness“ der Notenbanken ein. Diese Verschiebung auf der Makro-Ebene belastet vor allem zinssensitive Sektoren und führt bei Einzelaktien zu dramatischen Kursverwerfungen.

5. Corporate Spotlight: Kursdebakel und Lichtblicke im MDAX & DAX

Im aktuellen Umfeld werden operative Schwächen oder Kommunikationsfehler gnadenlos bestraft, während strategische Kostenvorteile prämiert werden.

- CTS Eventim (-23,2 %): Ein klassisches Kommunikationsdebakel. Trotz starker operativer Zahlen im vierten Quartal verschreckte ein enttäuschender Ausblick und die avisierte Dividendenkürzung den Markt. Analysten (u.a. Baader) kritisierten gravierende Fehler in der Finanzkommunikation.

- Jungheinrich (-5,5 %): Der Gabelstapler-Spezialist enttäuschte sowohl beim Dividendenvorschlag als auch bei den Jahreszielen 2026, was auf eine anhaltende Nachfrageschwäche in Europa hindeutet.

- BASF (+2,7 %): Der Chemie-Riese avancierte zum DAX-Outperformer. Morgan Stanley sieht BASF im Vorteil gegenüber asiatischen Konkurrenten, die härter von den Rohstoffverknappungen getroffen werden. Zudem stützte die Reduzierung der Harbour-Energy-Beteiligung (von 41 % auf 35 % für 252 Mio. Euro) die Liquidität.

- Delivery Hero (+5,7 %): Spekulationen um einen Anteilsverkauf von Großaktionär Prosus an den Investor Aspex trieben den Kurs. Marktteilnehmer hoffen auf erhöhten Druck für den Verkauf von Unternehmensteilen.

- Rheinmetall (-4,35 %): Trotz der Kooperation mit Indra Sistemas zur Gründung eines Joint Ventures für Militärlastwagen im Jahr 2026 konnte sich das Papier dem Sektordruck nicht entziehen.

6. Internationales Umfeld: Wall Street im Würgegriff der Stagflationssorge

Die Korrelation zwischen Frankfurt und New York bleibt belastend. US-Börsen fielen auf Sieben-Monats-Tiefs, da Stagflationssorgen (stagnierendes Wachstum bei hoher Inflation) dominieren.

Die Schwäche der Tech-Giganten (Alphabet ‑3,5 %, Meta ‑10 % seit Mittwoch) wiegt schwer, da das Vertrauen in spekulative KI-Positionen schwindet. Alarmierend sind die Konsumdaten: Der University of Michigan Index fiel auf 53,3 Punkte, während die Inflationserwartungen auf 3,8 % sprangen. Zusätzliche Belastung droht durch eine neue chinesische Handelsuntersuchung gegen die USA – eine direkte Vergeltung für Washingtoner Zölle, welche die globalen Lieferketten weiter strapaziert.

7. Ausblick und Fazit: Der 6. April als Schicksalstag

Die Märkte befinden sich in einem Zustand maximaler Anspannung. Der 6. April (Ostermontag) kristallisiert sich als Schicksalstag heraus, an dem das verlängerte Ultimatum zur Straße von Hormus ausläuft.

Watchlist für die kommende Woche:

- Hormus-Ultimatum: Ablauf der Frist am 6. April und die Reaktion des Marktes auf potenzielle US-Militärschläge.

- Truppenbewegungen: Bestätigung der Entsendung von 10.000 US-Soldaten durch das Pentagon.

- EZB-Rhetorik: Kommentare zu den diskrepanten Inflationserwartungen (2,5 % CES vs. Realität der Ölpreise).

Finale Einschätzung: Die aktuelle Lage deutet darauf hin, dass die „Panikspitze“ noch bevorsteht. Eine weitere Eskalation im Nahen Osten ist in den aktuellen Kursen nicht vollumfänglich eingepreist. Anleger sollten die kommenden Tage nutzen, um Portfolios auf extreme Volatilität vorzubereiten.

———————————————————–

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.