Neueste Dividendenbekanntmachung

Der Board of Directors der Dover Corporation hat am 12. Februar 2026 eine reguläre Quartalsdividende von 0,52 US-$ je Aktie beschlossen. Die Zahlung erfolgt am 13. März 2026 an Aktionäre mit Record Date 27. Februar 2026. Die Aktie wird ebenfalls am 27. Februar ex Dividende gehandelt.

Die neue Dividende liegt auf dem Niveau der Vorquartale. Bereits im August und November 2025 zahlte Dover jeweils 0,52 US-$ je Aktie. Im Vergleich zum Vorjahr ergibt sich jedoch eine moderate Anhebung: Im ersten Halbjahr 2025 lag die Quartalsdividende noch bei 0,515 US-$.

Details zur Dividendenausschüttung

Auf Basis der aktuellen Quartalsrate von 0,52 US-$ ergibt sich eine annualisierte Dividende von 2,08 US-$ je Aktie. Beim aktuellen Kurs von 232,69 US-$ entspricht dies einer Forward Dividend Yield von rund 0,9 %.

Die Trailing Dividend lag bei 2,07 US-$, was die jüngste Erhöhung im zweiten Halbjahr 2025 widerspiegelt. Die Ausschüttungsquote beträgt 25,97 % bezogen auf den erwarteten Forward EPS von 11,47 US-$. Diese moderate Payout Ratio signalisiert erheblichen Spielraum für zukünftige Dividendenerhöhungen oder zusätzliche Kapitalallokation.

Im Geschäftsjahr 2025 erzielte Dover einen Umsatz von 8,093 Mrd. US-$. Der operative Cashflow belief sich auf 1,338 Mrd. US-$, der Free Cashflow erreichte 1,118 Mrd. US-$. Damit deckt der Free Cashflow die jährliche Dividendenzahlung komfortabel ab. Die Gesamtdividende erfordert auf Basis von rund 137 Mio. ausstehenden Aktien weniger als 0,3 Mrd. US-$ Liquidität.

Relevante Bewertungskennzahlen

Dover weist eine Marktkapitalisierung von 31,914 Mrd. US-$ und einen Enterprise Value von 33,007 Mrd. US-$ aus. Das Forward KGV liegt bei 20,28, das Trailing KGV bei 29,16. Das Enterprise-Value/EBITDA-Verhältnis beträgt 18,83.

Die EBITDA-Marge erreicht 21,66 %. Der Umsatz wuchs zuletzt um 8,8 % gegenüber dem Vorjahr. Die Nettoverschuldung beträgt 1,651 Mrd. US-$, was einer Net Debt to Net Capitalization Ratio von 18,2 % entspricht. Diese solide Kapitalstruktur stützt die Dividendenfähigkeit.

Mit einem Price-to-Book-Verhältnis von 4,27 und einem Beta von 1,29 bewegt sich die Aktie im oberen Bewertungssegment zyklischer Industriewerte. Investoren zahlen einen Qualitätsaufschlag für stabile Cashflows und eine außergewöhnlich lange Dividendenhistorie.

Dividendenhistorie und Nachhaltigkeit

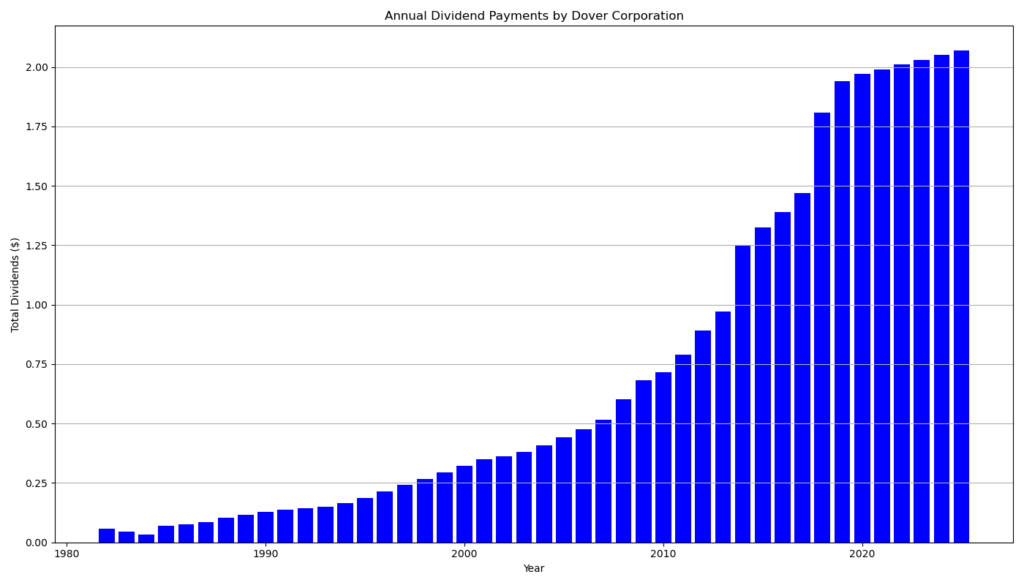

Dover zählt zu den etablierten Dividend Aristocrats. Das Unternehmen erhöhte die Dividende seit 69 Jahren ununterbrochen. Ebenso zahlt Dover seit 69 Jahren ohne Unterbrechung eine Dividende.

Die historische Entwicklung zeigt eine langfristig stetige Steigerung. 2010 lag die Quartalsdividende noch bei 0,1743 US-$. 2018 überschritt sie erstmals 0,47 US-$. Seit 2021 bewegte sie sich schrittweise von 0,50 US-$ auf aktuell 0,52 US-$.

Das Dividendenwachstum hat sich in den letzten Jahren verlangsamt, bleibt jedoch positiv. Die niedrige Payout Ratio, robuste Margen und ein stabiler Free Cashflow sprechen für eine hohe Nachhaltigkeit. Zudem kombiniert das Management Dividendenzahlungen mit Aktienrückkäufen. 2025 initiierte Dover ein Accelerated Share Repurchase Program über 0,5 Mrd. US-$.

Ausblick für langfristige Investoren

Für 2026 erwartet das Management ein Umsatzwachstum von 5 % bis 7 % und einen Adjusted EPS zwischen 10,45 US-$ und 10,65 US-$. Diese Guidance impliziert weiteres Gewinnwachstum.

Die Kombination aus moderater Verschuldung, hoher Cash-Conversion und strukturell starken Segmenten wie Pumps & Process Solutions oder Imaging & Identification unterstützt die Investmentthese.

Die aktuelle Dividendenrendite wirkt niedrig. Langfristige Investoren profitieren jedoch primär vom kontinuierlichen Dividendenwachstum und vom Total-Return-Ansatz aus Dividende und Kurssteigerung.

Unternehmensprofil

Die Dover Corporation mit Sitz in Downers Grove, Illinois, ist ein diversifizierter Industriekonzern im Bereich Specialty Industrial Machinery. Das Unternehmen operiert in fünf Segmenten: Engineered Products, Clean Energy & Fueling, Imaging & Identification, Pumps & Process Solutions sowie Climate & Sustainability Technologies.

Mit rund 24.000 Mitarbeitenden und einem Jahresumsatz von über 8 Mrd. US-$ kombiniert Dover globale Skaleneffekte mit operativer Agilität. Die Aktie notiert an der NYSE unter dem Ticker DOV.

Letzter Quartalsbericht

Zusammenfassung der Ergebnisse von Dover – Q4 und Gesamtjahr 2025

Dover erzielte im vierten Quartal 2025 einen Umsatz von 2,1 Mrd. USD, was einem Anstieg von 9 % gegenüber dem Vorjahr entspricht (+5 % organisch) . Für das Gesamtjahr belief sich der Umsatz auf 8,1 Mrd. USD (+4 %, organisch +2 %).

Ergebnisentwicklung

Im vierten Quartal stieg der GAAP-Gewinn aus fortgeführten Aktivitäten auf 275 Mio. USD (+15 %), das verwässerte EPS lag bei 2,01 USD (+17 %). Auf bereinigter Basis erreichte das EPS 2,51 USD (+14 %) .

Für das Gesamtjahr 2025 sank der GAAP-Gewinn aus fortgeführten Aktivitäten auf 1,1 Mrd. USD (–22 %), das GAAP-EPS fiel auf 7,97 USD (–21 %). Der Rückgang resultiert hauptsächlich aus einem hohen Veräußerungsgewinn im Vorjahr. Bereinigt stieg das Jahres-EPS jedoch auf 9,61 USD (+16 %) .

Cashflow und Free Cashflow

Der operative Cashflow lag 2025 bei 1,34 Mrd. USD. Nach Investitionen von 220 Mio. USD ergab sich ein Free Cashflow von 1,12 Mrd. USD . Die Free-Cashflow-Marge betrug 13,8 % des Umsatzes. Damit deckt der Cashflow Dividenden und Aktienrückkäufe komfortabel ab.

Dividende und Kapitalallokation

Die Quartalsdividende betrug im Jahr 2025 zuletzt 0,52 USD je Aktie; insgesamt wurden 2,07 USD je Aktie ausgeschüttet (2024: 2,05 USD) . Die Dividende wurde somit moderat erhöht.

Zusätzlich startete Dover im vierten Quartal ein beschleunigtes Aktienrückkaufprogramm über 500 Mio. USD . Insgesamt flossen 283 Mio. USD in Dividenden und 541 Mio. USD in Aktienrückkäufe.

Bilanz und Verschuldung

Zum 31. Dezember 2025 verfügte Dover über liquide Mittel von 1,68 Mrd. USD. Die Gesamtverschuldung lag bei 3,33 Mrd. USD, woraus sich eine Nettoverschuldung von 1,65 Mrd. USD ergibt .

Die Net Debt to Net Capitalization Ratio betrug 18,2 % (Vorjahr: 13,5 %) . Die Bilanz bleibt damit solide, auch wenn die Verschuldung durch Akquisitionen leicht gestiegen ist.

Segmententwicklung

Besonders stark entwickelte sich 2025 das Segment Pumps & Process Solutions mit einer EBITDA-Marge von 32,8 %. Auch Imaging & Identification erreichte hohe Margen von rund 28 %. Die Gesamtsegmentmarge verbesserte sich auf 23,1 % .

Die Bookings lagen im Gesamtjahr bei 8,14 Mrd. USD und damit über dem Umsatz – ein positives Signal für 2026 .

Ausblick 2026

Für 2026 erwartet Dover ein Umsatzwachstum von 5–7 % (organisch 3–5 %). Das GAAP-EPS soll zwischen 8,95 und 9,15 USD liegen; bereinigt werden 10,45 bis 10,65 USD angestrebt .

Gesamtbewertung

Operativ zeigt Dover 2025 eine klare Verbesserung: organisches Wachstum, steigende Margen und kräftiger Free Cashflow. Der Rückgang des GAAP-Gewinns verzerrt durch Sondereffekte aus 2024 das Bild.

Die moderate Dividendenerhöhung, starke Cashflow-Deckung und aktive Aktienrückkäufe unterstreichen die aktionärsfreundliche Kapitalallokation. Die Bilanz bleibt solide, auch wenn die Nettoverschuldung leicht zunimmt.

Insgesamt präsentiert sich Dover mit robustem operativem Momentum und positiver Guidance als finanziell stabiler Industriekonzern mit solider Cash-Generierung.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?