1. Gesamtwirtschaftliche Entwicklung

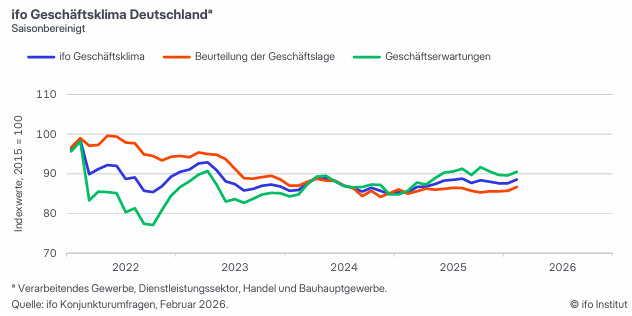

Der ifo Geschäftsklimaindex ist im Februar 2026 von 87,6 auf 88,6 Punkte gestiegen. Damit verbessert sich die Stimmung unter den Unternehmen zum zweiten Mal in Folge.

- Geschäftslage: Anstieg von 85,7 auf 86,7 Punkte

- Geschäftserwartungen: Anstieg von 89,6 auf 90,5 Punkte

Laut Bericht zeigen sich Unternehmen zufriedener mit den laufenden Geschäften, und auch die Erwartungen für die kommenden sechs Monate hellen sich auf. Insgesamt werden erste Signale einer konjunkturellen Belebung festgestellt.

2. Entwicklung nach Wirtschaftsbereichen

a) Verarbeitendes Gewerbe

- Index erneut gestiegen

- Deutlich bessere Beurteilung der aktuellen Lage

- Erwartungen leicht eingetrübt

- Auftragslage verbessert

- Produktionspläne nach oben korrigiert

Der Saldowert bleibt mit –11,3 zwar negativ, zeigt jedoch eine kontinuierliche Verbesserung gegenüber den Vormonaten. Die Diskrepanz zwischen besserer Gegenwartslage und leicht vorsichtigeren Erwartungen weist auf eine fragile Stabilisierung hin.

b) Dienstleistungssektor

- Geschäftsklima verbessert

- Erwartungen deutlich positiver

- Zufriedenheit mit laufenden Geschäften gestiegen

- Besonders stark: Logistik

Mit einem Saldo von 0,1 nähert sich der Sektor der neutralen Schwelle. Damit ist er gegenwärtig der stabilste Bereich.

c) Handel

- Index leicht gesunken

- Aktuelle Lage schlechter beurteilt

- Erwartungen minimal verbessert

- Großhandel leicht positiv

- Einzelhandel deutlich eingetrübt

Mit –21,8 bleibt der Handel der schwächste Sektor. Die strukturellen Belastungen im Einzelhandel zeigen sich weiterhin deutlich.

d) Bauhauptgewerbe

- Geschäftsklima setzt Erholung fort

- Lage und Erwartungen verbessert

- Auftragslage erholt sich nur langsam

Der Saldo verbessert sich auf –11,5. Trotz positiver Tendenz bleibt die Branche klar im negativen Bereich.

3. Einordnung über die ifo Konjunkturuhr

Die Konjunkturuhr zeigt die Position im Vier-Quadranten-Modell (Krise, Erholung, Boom, Abkühlung).

Im Februar 2026 befindet sich Deutschland weiterhin im Bereich unterdurchschnittlicher Lagewerte, jedoch mit positiveren Erwartungen. Dies deutet auf eine Bewegung im oder in Richtung des Erholungsquadranten hin.

Das bedeutet:

- Die aktuelle Lage ist noch schwach,

- aber die Erwartungskomponente signalisiert eine beginnende Aufwärtsbewegung.

4. Geschäftsunsicherheit

Die ifo Geschäftsunsicherheit misst die Prognoseschwierigkeit für die kommenden sechs Monate (Skala 0–100).

Es zeigt sich, dass die Unsicherheit seit den Hochphasen 2022/2023 deutlich gesunken ist, sich aber noch über langfristigen Normalwerten bewegt. Eine abnehmende Unsicherheit unterstützt die These einer vorsichtigen Stabilisierung.

5. Kritische Würdigung

- Verbesserung auf niedrigem Niveau

Der Index liegt weiterhin deutlich unter dem Referenzwert 100. Von einem robusten Aufschwung kann daher nicht gesprochen werden. - Uneinheitliche Branchenentwicklung

Während Dienstleistungen und Bau aufholen, bleibt der Handel strukturell schwach. Das spricht gegen eine breit getragene Erholung. - Erwartungsgetriebene Verbesserung

Ein Teil der positiven Entwicklung basiert auf verbesserten Erwartungen. Sollte sich die reale Nachfrage nicht entsprechend entwickeln, besteht Rückschlagpotenzial. - Langsame Auftragsdynamik im Bau

Die nur schleppende Verbesserung der Auftragslage deutet darauf hin, dass strukturelle Probleme (z. B. Investitionszurückhaltung, Finanzierungskosten) weiter bestehen.

6. Gesamtfazit

Der Februar 2026 markiert eine moderate konjunkturelle Aufhellung. Die Wirtschaft scheint den Tiefpunkt hinter sich zu lassen und bewegt sich langsam in Richtung Erholung.

Allerdings:

- Das Stimmungsniveau bleibt unterdurchschnittlich,

- mehrere Branchen (insbesondere Handel) zeigen weiterhin strukturelle Schwächen,

- die Erholung basiert stark auf verbesserten Erwartungen.

Insgesamt ergibt sich das Bild einer fragilen, noch nicht selbsttragenden Belebung der deutschen Wirtschaft.