Kompaktversion

Index: DAX

Börse: Xetra

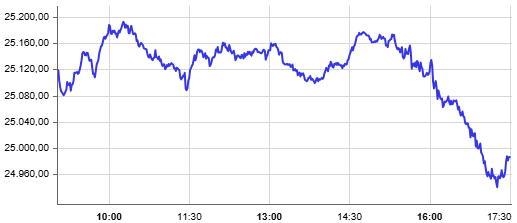

Datum: 23.02.2026

Vortag: 25260,69

Erster: 25114,39

Höchst: 25194,93 (10:00:26)

Tiefst: 24937,56 (17:16:38)

Letzter: 24991,97

Veränderung: ‑268,72

Veränderung(%): ‑1,06

1. Zollchaos aus Washington drückt den DAX wieder unter 25.000 Punkte

Breit angelegte Verkäufe – 31 von 40 DAX-Werten im Minus, Volatilität zieht deutlich an

Stimmung:

Verunsichert, defensiv, risikoscheu. Die neue US-Zollrunde sorgt für Nervosität, während geopolitische Risiken und KI-Sorgen zusätzliche Belastungsfaktoren darstellen.

2. Marktbericht: Indizes & Konjunktur

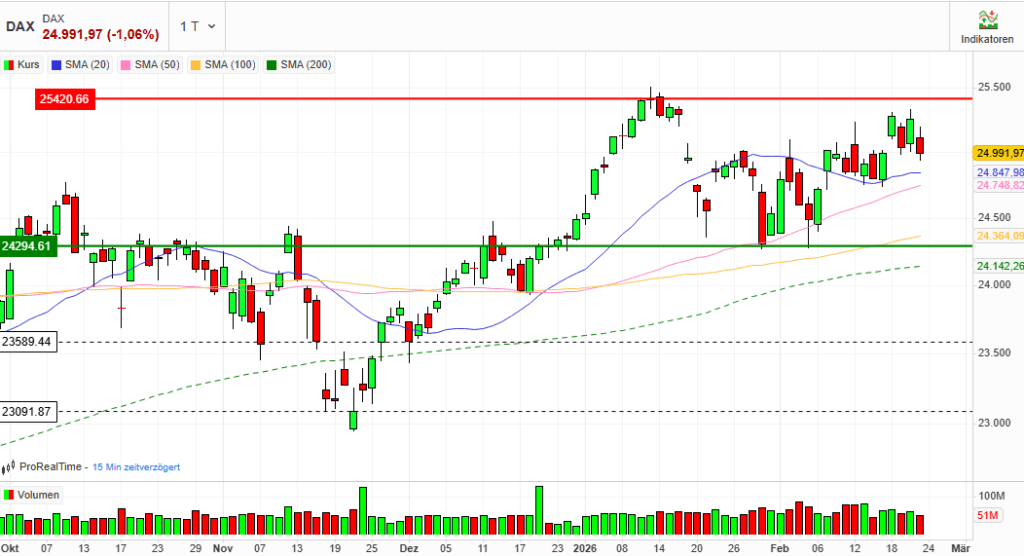

Der DAX verlor zum Wochenstart 1,06 Prozent und schloss bei 24.991,97 Punkten . Damit fiel der Leitindex erneut unter die psychologisch wichtige Marke von 25.000 Punkten. Das Rekordhoch von 25.507 Punkten rückt wieder in weitere Ferne.

Auch die zweite Reihe zeigte Schwäche:

- MDAX: ‑1,40 % auf 31.379 Punkte

- TecDAX: ‑0,9 %

- SDAX: ‑1,0 %

Belastend wirkten neue Zolldrohungen aus den USA. Nachdem der Supreme Court Teile der bisherigen Zollpraxis für rechtswidrig erklärt hatte, kündigte US-Präsident Trump zunächst 10 Prozent, dann 15 Prozent globale Importzölle an . Die Unsicherheit über Rechtsgrundlage, Laufzeit und mögliche Gegenmaßnahmen der EU sorgt für Zurückhaltung.

Konjunkturdaten:

Der ifo-Geschäftsklimaindex stieg überraschend auf 88,6 Punkte . Trotz dieser positiven Überraschung blieb eine Marktreaktion aus. Die Daten signalisieren eine vorsichtige konjunkturelle Belebung, doch politische Risiken überlagern derzeit fundamentale Impulse.

Volatilität:

Der VDAX-NEW stieg auf 19,00 Punkte (+4,78 %). Der Anstieg signalisiert eine deutlich höhere Absicherungsnachfrage und zunehmende Nervosität im Markt.

Marktbreite (DAX 40):

- 8 Gewinner

- 31 Verlierer

- 1 unverändert

Die negative Marktbreite bestätigt den breiten Verkaufsdruck – kein isoliertes Branchenthema, sondern ein übergreifender Risk-off-Modus.

3. Einzelwerte & Unternehmensnachrichten (Tops & Flops)

Verlierer (Fokus)

SAP (-3,4 %)

Der Schwergewichtstitel litt erneut unter KI-Sorgen. Neue Entwicklungen im Bereich generativer KI verstärken Befürchtungen, dass etablierte Softwaremodelle strukturell unter Druck geraten könnten . Die Kursreaktion zeigt, wie sensibel der Markt derzeit auf Disruptionsrisiken reagiert.

Airbus (-3,4 %)

Analystenseitig gedämpfte Gewinnerwartungen belasteten zusätzlich . In Kombination mit Zollunsicherheiten trifft es exportorientierte Industriewerte besonders stark.

Rheinmetall (-2,2 %)

Nachlassende Rüstungsfantasie im Zuge möglicher Waffenstillstandsverhandlungen sorgte für Gewinnmitnahmen . Der zuvor starke Sektor zeigt erste Ermüdungserscheinungen.

Automobilwerte (BMW, Volkswagen, Mercedes-Benz)

Die Branche reagierte empfindlich auf die neuen US-Zollsignale. Exportabhängige Titel standen erneut im Fokus der Verkäufe . Die Unsicherheit über die tatsächliche Ausgestaltung der Zölle verhindert klare Bewertungsmodelle.

Gewinner (Fokus)

Infineon (+1,5 %)

Der Chipkonzern stemmte sich gegen den Trend. Hintergrund ist ein angekündigtes Aktienrückkaufprogramm . Das Signal finanzieller Stärke stabilisierte den Kurs.

Defensivere Titel wie Deutsche Telekom oder Beiersdorf hielten sich vergleichsweise besser, was die defensive Rotation unterstreicht.

4. Rohstoffe & Devisen

Edelmetalle

Gold profitierte deutlich von der gestiegenen Unsicherheit und notierte bei rund 5.211 US-Dollar je Feinunze (+2,1 %) . Der Anstieg bestätigt die Rückkehr klassischer Absicherungsstrategien.

Kupfer gab hingegen um rund 1,0 % nach – ein Indiz für wachstumsbezogene Skepsis.

Energie

- Brent: 71,61 USD (-0,2 %)

- WTI: 66,40 USD (-0,1 %)

Die Ölpreise blieben moderat schwächer – geopolitische Risiken stehen hier im Spannungsfeld mit Konjunktursorgen.

Währungen

- Euro/Dollar: 1,1805 (+0,2 %)

- Dollar/Yen: 154,25 (-0,5 %)

Der Euro zeigt sich stabiler, während der Dollar angesichts politischer Unsicherheiten leicht unter Druck gerät.

5. Geopolitischer & Makroökonomischer Hintergrund

Die juristische Niederlage der US-Regierung vor dem Supreme Court hätte eigentlich Entspannung signalisieren können. Stattdessen folgte unmittelbar eine neue Zollrunde . Damit ist die Rechtslage komplexer, nicht klarer geworden.

Zudem verschärft sich die geopolitische Unsicherheit durch mögliche Spannungen zwischen den USA und dem Iran . Diese Kombination aus handelspolitischer Unklarheit und geopolitischem Eskalationspotenzial verstärkt die Risikoaversion.

Kritische Einordnung:

Kurzfristig dominieren politische Schlagzeilen. Fundamental zeigen Konjunkturdaten wie der ifo-Index erste Aufhellungstendenzen. Sollte sich die Zollpolitik als temporäres politisches Manöver erweisen, könnte der Rücksetzer als gesunde Konsolidierung interpretiert werden. Bleibt jedoch die strukturelle Unsicherheit bestehen, droht eine länger anhaltende Bewertungsanpassung – insbesondere bei exportabhängigen Branchen.

Zusammenfassend

Der DAX startete schwach in die Woche und fiel wieder unter 25.000 Punkte. Die Marktbreite ist klar negativ (8 Gewinner, 31 Verlierer), der VDAX-NEW signalisiert steigende Nervosität. Politische Risiken dominieren die Kursbildung, während positive Konjunkturimpulse derzeit kaum durchdringen. Die kommenden Tage dürften stark von weiteren Zollsignalen und geopolitischen Entwicklungen geprägt sein.

Order Book Statistics – Xetra® Close (17:30)

| Open | High | Low | Close | |

| ADIDAS AG NA O.N. | 158,05 | 160,9 | 157,6 | 158,6 |

| AIRBUS SE | 185,46 | 188 | 183,2 | 183,2 |

| ALLIANZ SE NA O.N. | 378,2 | 382,1 | 377,7 | 378,8 |

| BASF SE NA O.N. | 48,9 | 49,12 | 48,5 | 48,87 |

| BAY.MOTOREN WERKE AG ST | 90,1 | 90,12 | 87,7 | 87,7 |

| BAYER AG NA O.N. | 43,48 | 43,92 | 42,65 | 42,8 |

| BEIERSDORF AG O.N. | 106,5 | 108,55 | 106,25 | 107,8 |

| BRENNTAG SE NA O.N. | 53,8 | 54,4 | 53,3 | 53,3 |

| COMMERZBANK AG | 34,82 | 35,48 | 34,31 | 34,41 |

| CONTINENTAL AG O.N. | 73,64 | 73,66 | 72,08 | 72,16 |

| DAIMLER TRUCK HLDG NA ON | 42,6 | 42,61 | 41,89 | 42,06 |

| DEUTSCHE BANK AG NA O.N. | 31,02 | 31,38 | 30,39 | 30,68 |

| DEUTSCHE BOERSE NA O.N. | 218,4 | 222,5 | 217,3 | 219,7 |

| DEUTSCHE POST AG NA O.N. | 50 | 50,04 | 49,34 | 49,5 |

| DT.TELEKOM AG NA | 32,75 | 33,33 | 32,7 | 33,25 |

| E.ON SE NA O.N. | 18,64 | 18,73 | 18,4 | 18,48 |

| FRESEN.MED.CARE AG INH ON | 41,02 | 41,64 | 40,88 | 41,39 |

| FRESENIUS SE+CO.KGAA O.N. | 52 | 52,32 | 51,72 | 51,72 |

| GEA GROUP AG | 65,35 | 65,5 | 64,8 | 65,25 |

| HANNOVER RUECK SE NA O.N. | 251,4 | 253,4 | 249,2 | 249,2 |

| HEIDELBERG MATERIALS O.N. | 205,5 | 208,5 | 202,9 | 203,5 |

| HENKEL AG+CO.KGAA VZO | 82,76 | 83,58 | 82,64 | 83,58 |

| INFINEON TECH.AG NA O.N. | 45,1 | 46,23 | 44,56 | 45,89 |

| MERCEDES-BENZ GRP NA O.N. | 59,27 | 59,51 | 58,3 | 58,3 |

| MERCK KGAA O.N. | 128 | 128 | 125,9 | 125,9 |

| MTU AERO ENGINES NA O.N. | 396,1 | 400,5 | 393,2 | 397,5 |

| MUENCH.RUECKVERS. NA O.N. | 542 | 548 | 541 | 542,8 |

| PORSCHE AUTOM.HLDG VZO | 36,83 | 36,86 | 35,96 | 35,96 |

| QIAGEN NV EO -,01 | 40,9 | 41,01 | 40,15 | 40,4 |

| RHEINMETALL AG | 1725 | 1726 | 1683,5 | 1701,5 |

| RWE AG INH O.N. | 52 | 52,26 | 51,4 | 51,68 |

| SAP SE O.N. | 170,6 | 171,44 | 166,28 | 167,86 |

| SCOUT24 SE NA O.N. | 70,85 | 71,6 | 69,4 | 69,65 |

| SIEMENS AG NA O.N. | 242,8 | 244,45 | 239,7 | 240,65 |

| SIEMENS ENERGY AG NA O.N. | 163,9 | 167,75 | 162,9 | 165,7 |

| SIEMENS HEALTH.AG NA O.N. | 42,07 | 42,51 | 41,5 | 41,55 |

| SYMRISE AG INH. O.N. | 75,78 | 76,08 | 74,92 | 75,8 |

| VOLKSWAGEN AG VZO O.N. | 102,85 | 102,85 | 99,84 | 99,9 |

| VONOVIA SE NA O.N. | 27,57 | 27,64 | 27,13 | 27,55 |

| ZALANDO SE | 20,58 | 20,68 | 20,02 | 20,17 |

Top/Flop – Xetra® Close (17:30)

| Perf. absolut | Perf. relativ | |

| DT.TELEKOM AG NA | 0,53 | 1,62 % |

| INFINEON TECH.AG NA O.N. | 0,69 | 1,53 % |

| BEIERSDORF AG O.N. | 1,30 | 1,22 % |

| HENKEL AG+CO.KGAA VZO | 0,92 | 1,11 % |

| FRESEN.MED.CARE AG INH ON | 0,22 | 0,53 % |

| VONOVIA SE NA O.N. | 0,09 | 0,33 % |

| SIEMENS ENERGY AG NA O.N. | 0,45 | 0,27 % |

| MUENCH.RUECKVERS. NA O.N. | 0,80 | 0,15 % |

| GEA GROUP AG | 0,00 | 0,00 % |

| SYMRISE AG INH. O.N. | -0,02 | -0,03 % |

| BASF SE NA O.N. | -0,02 | -0,04 % |

| ADIDAS AG NA O.N. | -0,10 | -0,06 % |

| DEUTSCHE BOERSE NA O.N. | -0,20 | -0,09 % |

| ALLIANZ SE NA O.N. | -0,40 | -0,11 % |

| COMMERZBANK AG | -0,08 | -0,23 % |

| RWE AG INH O.N. | -0,16 | -0,31 % |

| FRESENIUS SE+CO.KGAA O.N. | -0,34 | -0,65 % |

| HANNOVER RUECK SE NA O.N. | -2,00 | -0,80 % |

| E.ON SE NA O.N. | -0,15 | -0,81 % |

| DEUTSCHE POST AG NA O.N. | -0,45 | -0,90 % |

| HEIDELBERG MATERIALS O.N. | -2,30 | -1,12 % |

| MTU AERO ENGINES NA O.N. | -4,50 | -1,12 % |

| DEUTSCHE BANK AG NA O.N. | -0,37 | -1,19 % |

| BRENNTAG SE NA O.N. | -0,76 | -1,41 % |

| QIAGEN NV EO -,01 | -0,59 | -1,44 % |

| SCOUT24 SE NA O.N. | -1,05 | -1,49 % |

| DAIMLER TRUCK HLDG NA ON | -0,67 | -1,57 % |

| MERCEDES-BENZ GRP NA O.N. | -0,94 | -1,59 % |

| CONTINENTAL AG O.N. | -1,26 | -1,72 % |

| MERCK KGAA O.N. | -2,25 | -1,76 % |

| SIEMENS AG NA O.N. | -4,50 | -1,84 % |

| SIEMENS HEALTH.AG NA O.N. | -0,80 | -1,89 % |

| BAYER AG NA O.N. | -0,88 | -2,01 % |

| RHEINMETALL AG | -38,50 | -2,21 % |

| PORSCHE AUTOM.HLDG VZO | -0,85 | -2,31 % |

| ZALANDO SE | -0,52 | -2,51 % |

| VOLKSWAGEN AG VZO O.N. | -2,60 | -2,54 % |

| BAY.MOTOREN WERKE AG ST | -2,62 | -2,90 % |

| SAP SE O.N. | -5,94 | -3,42 % |

| AIRBUS SE | -6,50 | -3,43 % |

| Index Reporting Instrument | Last | Close — Previous Day | Change in % |

| CDAX-GESAMTINDEX (PERF) | 2.130,91 | 2.151,24 | -0,95% |

| CLASSIC ALL SH. TR | 12.421,91 | 12.548,05 | -1,01% |

| DAX PERFORMANCE-INDEX | 24.991,97 | 25.260,69 | -1,06% |

| HDAX PERFORMANCE-INDEX | 13.237,82 | 13.378,26 | -1,05% |

| L/E‑DAX TR EUR | 24.968,29 | 25.207,05 | -0,95% |

| L/E‑MDAX TR EUR | 31.462,17 | 31.740,03 | -0,88% |

| L/E‑SDAX TR EUR | 17.864,42 | 17.993,33 | -0,72% |

| L/E‑TECDAX TR EUR | 3.692,43 | 3.711,48 | -0,51% |

| MDAX PERFORMANCE-INDEX | 31.379,41 | 31.823,39 | -1,40% |

| PRIME ALL SH. TR | 9.654,14 | 9.759,45 | -1,08% |

| SDAX PERFORMANCEINDEX | 17.850,34 | 18.023,92 | -0,96% |

| TECDAX TR | 3.689,66 | 3.721,50 | -0,86% |

| TECHN. ALL SHARE TR | 3.543,98 | 3.585,33 | -1,15% |