Neueste Dividendenbekanntmachung

Lam Research Corporation (NASDAQ: LRCX) hat am 28. August 2025 bekanntgegeben, die Quartalsdividende um 13 % auf 0,26 USD je Aktie anzuheben. Zuvor lag die Ausschüttung bei 0,23 USD. Die Dividende wird am 15. Oktober 2025 an alle Aktionäre ausgezahlt, die am 24. September 2025 im Aktienregister eingetragen sind. Der Ex-Dividenden-Tag ist ebenfalls der 24. September 2025. Die Forward Dividend Yield beträgt auf Basis des aktuellen Aktienkurses rund 1,0 %.

Details zur Dividendenausschüttung

Die neue Quartalsdividende von 0,26 USD entspricht einer jährlichen Ausschüttung von 1,04 USD je Aktie. Damit setzt Lam Research seine Dividendenpolitik mit regelmäßigen Erhöhungen fort. Mit einem Aktienkurs von rund 104,09 USD (Stand Ende August 2025) ergibt sich eine aktuelle Dividendenrendite von etwa 0,88 %.

Relevante Bewertungskennzahlen

- Marktkapitalisierung: ca. 131,7 Mrd. USD

- Umsatz (FY25): ca. 18,4 Mrd. USD (+23,7 % ggü. Vorjahr)

- EBITDA: ca. 6,3 Mrd. USD, EBITDA-Marge 34,1 %

- Nettoergebnis (FY25): ca. 5,36 Mrd. USD (+40 % ggü. FY24)

- Free Cashflow: ca. 4,4 Mrd. USD

- Forward EPS: 4,27 USD; Forward P/E: 24,4

- Trailing P/E: 25,1; Price-to-Book: 13,39

- Payout-Ratio: ca. 22 % – moderat und signalisiert solide Ausschüttungsbasis

- Beta: 1,66 – deutet auf eine höhere Volatilität im Vergleich zum Gesamtmarkt hin

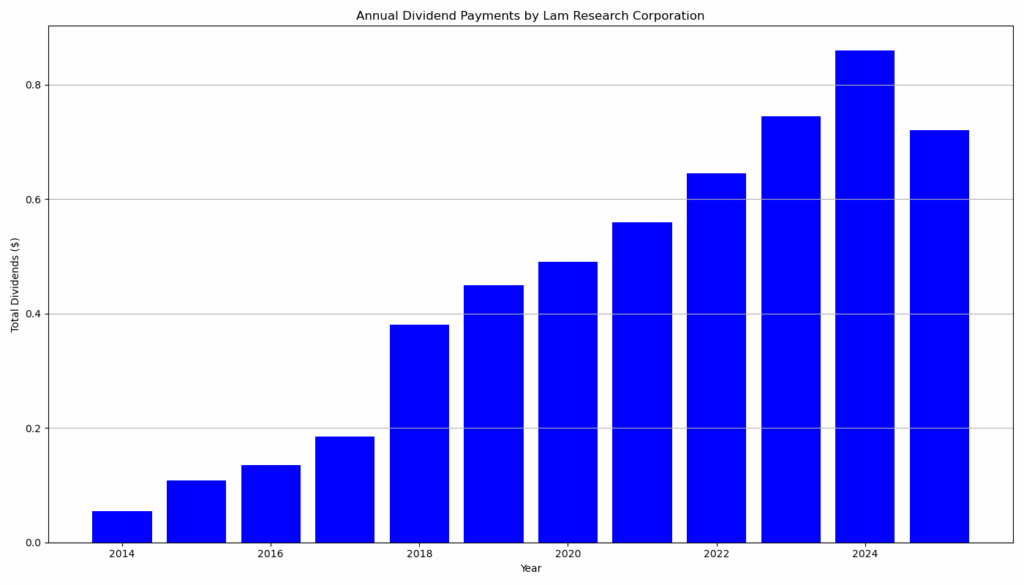

Dividendenhistorie und Nachhaltigkeit

Lam Research zahlt seit 2014 kontinuierlich Dividenden. In den letzten elf Jahren wurde die Ausschüttung jedes Jahr erhöht. Der Dividend Growth Rate (DGR) zeigt ein starkes Wachstum:

- 1 Jahr: +15,0 %

- 3 Jahre: +15,3 % p. a.

- 5 Jahre: +14,9 % p. a.

- 10 Jahre: +27,1 % p. a.

Lam Research gilt damit als Dividend Contender. Das Unternehmen kombiniert eine wachstumsorientierte Dividendenpolitik mit einer soliden Kapitalstruktur: Die langfristigen Schulden beliefen sich zum Geschäftsjahresende 2025 auf rund 3,7 Mrd. USD, bei liquiden Mitteln von 6,4 Mrd. USD. Der Free Cashflow von 4,4 Mrd. USD deckt die Dividendenausschüttung (ca. 1,15 Mrd. USD in FY25) klar ab.

Ausblick für langfristige Investoren

Lam Research profitiert von Megatrends wie Künstliche Intelligenz, Cloud-Computing, 5G und IoT, die den Bedarf an leistungsfähigen Halbleitern steigern. Das Unternehmen ist stark in den Segmenten 3D NAND, DRAM und Foundry positioniert. Die jüngste Umsatzsteigerung von 23,7 % und die Verbesserung der Bruttomarge auf 48,7 % unterstreichen die operative Stärke.

Für Investoren bietet die Aktie eine Kombination aus moderatem Dividendenertrag, stabiler Erhöhungshistorie und deutlichem Gewinnwachstum (+72 % EPS-Wachstum im letzten Jahr). Allerdings bestehen Risiken: hohe Abhängigkeit von wenigen Großkunden, geopolitische Unsicherheiten im Handel mit China (34 % Umsatzanteil FY25) sowie konjunkturelle Schwankungen in der Halbleiterindustrie.

Die niedrige Ausschüttungsquote von rund 22 % schafft Spielraum für weitere Dividendenerhöhungen, solange das starke Cashflow-Profil anhält. Langfristig bleibt Lam Research damit ein verlässlicher Dividendenzahler, auch wenn das aktuelle Renditeniveau im Branchenvergleich moderat erscheint.

Unternehmensprofil

Lam Research Corporation wurde 1980 gegründet und hat ihren Hauptsitz in Fremont, Kalifornien. Das Unternehmen entwickelt und produziert Wafer-Fertigungsequipment sowie begleitende Services für die Halbleiterindustrie. Mit Systemen in den Bereichen Deposition, Etch und Clean ermöglicht Lam die Herstellung moderner Chips, die in Smartphones, PCs, Rechenzentren, Automobilanwendungen und IoT-Geräten zum Einsatz kommen.

Lam ist ein FORTUNE 500® Unternehmen mit rund 19.000 Mitarbeitern weltweit und zählt Samsung und TSMC zu seinen wichtigsten Kunden.

Letzter Quartalsbericht

Zusammenfassung des Form 10‑K 2025 von Lam Research (Geschäftsjahr bis 29. Juni 2025):

Unternehmensprofil

- Lam Research Corporation ist ein führender globaler Anbieter von Wafer-Fertigungsequipment und ‑services für die Halbleiterindustrie.

- Hauptsitz: Fremont, Kalifornien, mit weltweiten Standorten in Asien, Europa und den USA.

- Hauptkunden: führende Hersteller von Speicherchips (NAND, DRAM), Foundries und integrierte Gerätehersteller (IDMs), darunter Samsung und TSMC.

- Kernkompetenzen: Deposition, Ätzen, Reinigen, Prozesskontrolle und fortgeschrittene Fertigungstechnologien (z. B. 3D-Architekturen, Multiple Patterning, HBM-Packaging).

Geschäftsentwicklung & Ergebnisse

- Umsatz FY25: 18,44 Mrd. USD (+23,7 % ggü. FY24)

- Umsatz FY24: 14,91 Mrd. USD (–14,5 % ggü. FY23)

- Nettogewinn FY25: 5,36 Mrd. USD (+40 % ggü. FY24; FY24: 3,83 Mrd. USD; FY23: 4,51 Mrd. USD)

- Bruttomarge: 48,7 % (FY24: 47,3 %, FY23: 44,6 %)

- Umsatzaufteilung FY25:

- China 34 % (Rückgang von 42 % in FY24)

- Korea 22 %

- Taiwan 19 % (Anstieg ggü. 11 % in FY24)

- Japan 10 %, USA 7 %, Europa 3 %, Südostasien 5 %

- Systemumsatz FY25: 11,49 Mrd. USD (ggü. 8,92 Mrd. USD FY24)

- Service & Ersatzteile FY25: 6,94 Mrd. USD (ggü. 5,98 Mrd. USD FY24)

- Cash & Äquivalente: 6,4 Mrd. USD (FY24: 5,9 Mrd. USD)

- Langfristige Schulden: 3,73 Mrd. USD (nach Tilgung von 500 Mio. im März 2025)

Dividenden & Aktienrückkäufe

- Quartalsdividende FY25: 0,23 USD je Aktie

- Gesamtausgeschüttete Dividenden FY25: 1,15 Mrd. USD

- Aktienrückkäufe FY25: 3,42 Mrd. USD, plus 500 Mio. USD über Accelerated Share Repurchase (ASR) im April 2025

- Verfügbares Rückkaufvolumen zum 29.06.2025: 7,52 Mrd. USD

Chancen & Stärken

- Hohe Nachfrage nach KI‑, Cloud‑, 5G- und IoT-getriebenen Halbleiterlösungen.

- Starke Marktstellung in 3D NAND, DRAM, Logik.

- F&E‑Investitionen: 2,10 Mrd. USD (11,4 % des Umsatzes; +10 % ggü. FY24).

- ESG-Ziel: Netto-Null-Emissionen bis 2050; bisher keine wesentlichen Investitionsbelastungen.

Risiken & Herausforderungen

- Abhängigkeit von wenigen Großkunden (u. a. Samsung, TSMC) – Ausfälle oder Investitionsstopps hätten erheblichen Einfluss.

- Hohe internationale Abhängigkeit: 93 % des Umsatzes stammen aus Nicht-US-Märkten.

- China-Risiken: Umsatzanteil 34 % in FY25; Exportkontrollen der US-Regierung beeinträchtigen das Geschäft und könnten weiter verschärft werden.

- Lieferkettenrisiken: Engpässe bei Schlüsselkomponenten, Abhängigkeit von Einzellieferanten, regulatorische Einschränkungen bei Materialien wie PFAS.

- Volatilität im Halbleitermarkt: Zyklische Nachfrage, geopolitische Spannungen, Währungsrisiken.

- Hohe Verschuldung: 4,5 Mrd. USD Senior Notes; trotz Rückzahlung von 500 Mio. bleibt das Risiko durch Zins- und Refinanzierungsbedarf bestehen.

- Restrukturierungen: 2023/24 wurden rund 1.760 Mitarbeiter entlassen; Umsetzung könnte Effizienz und Mitarbeiterbindung beeinträchtigen.

- Cybersecurity-Bedrohungen: bisher keine wesentlichen Schäden, aber zunehmende Risiken durch KI-gestützte Angriffe.

Fazit:

Lam Research erzielte 2025 nach einem schwächeren Vorjahr wieder deutliches Umsatz- und Gewinnwachstum, getragen durch höhere Nachfrage in Speicher- und Foundry-Märkten sowie steigende Serviceumsätze. Die Profitabilität verbesserte sich dank besserem Produktmix und Effizienzsteigerungen. Herausforderungen bestehen jedoch weiterhin durch hohe Abhängigkeit von wenigen Großkunden (v. a. in China), geopolitische Risiken (Exportkontrollen), Lieferkettenengpässe, hohe Schulden und regulatorische Unsicherheiten.

- Dividende

- Chart

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.

Was sind Dividend Champions, Contenders, Challengers?