In einer Zeit, in der viele Tech-Unternehmen unter geopolitischem Druck und wirtschaftlicher Unsicherheit leiden, präsentiert sich Mercado Libre als bemerkenswerte Ausnahmeerscheinung: Das argentinische Unternehmen, oft als „Amazon Lateinamerikas“ bezeichnet, verzeichnet seit Jahren ein beeindruckendes Wachstum – sowohl bei Umsatz als auch beim Gewinn. Und das nahezu unabhängig von den politischen Wetterlagen in den USA, Europa oder China.

Ursprung und Geschäftsmodell

Gegründet 1999 in Buenos Aires, hat sich Mercado Libre (übersetzt: freier Markt) zu einem der bedeutendsten Technologieunternehmen des südamerikanischen Kontinents entwickelt. Die Plattform vereint E-Commerce, Finanzdienstleistungen, Logistik und digitale Werbung. Damit bietet sie nicht nur eine Verkaufsplattform für Drittanbieter, sondern auch Zahlungsdienste über Mercado Pago, ein eigenes Logistiknetzwerk (Mercado Envios) sowie Finanzierungs- und Investitionsangebote für Händler und Endkunden.

Im Gegensatz zu Amazon setzt Mercado Libre nicht primär auf eigene Warenlager, sondern fungiert stärker als Marktplatz – vergleichbar mit eBay und Alibaba. Dieses Modell hat dem Unternehmen geholfen, in Ländern mit oft schwieriger Infrastruktur schnell zu skalieren.

Marktdominanz in Lateinamerika

Die wirtschaftliche Bedeutung des Unternehmens ist kaum zu überschätzen: In Ländern wie Brasilien, Mexiko und Argentinien, die zusammen rund 96 % des Umsatzes ausmachen, dominiert Mercado Libre den digitalen Handel. Der Onlinehandel in diesen Regionen wächst rasant – nicht zuletzt, weil ein erheblicher Teil der Bevölkerung zuvor kaum Zugang zu Banken oder Kreditkarten hatte.

Die Lösung: Mercado Pago. Der Zahlungsdienst ist mittlerweile weit mehr als eine E-Commerce-Bezahlfunktion – er wird im Alltag von Millionen Menschen für Einkäufe, Überweisungen, Rechnungsbegleichung und sogar für Kredite genutzt. In Brasilien etwa gehört die App zu den meistgenutzten Finanz-Apps des Landes.

Finanzkennzahlen 2024: Beeindruckende Dynamik

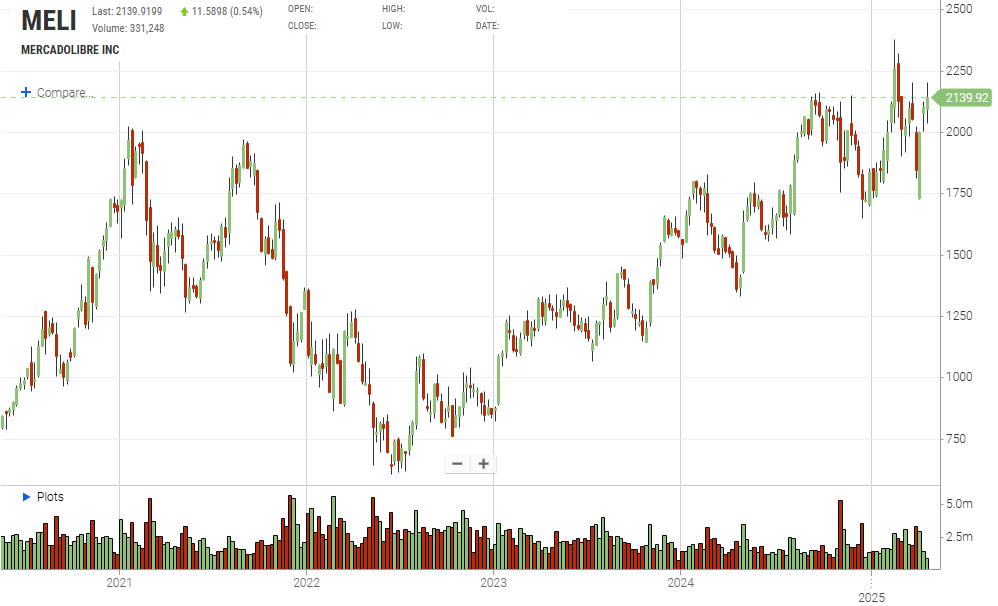

Im Geschäftsjahr 2024 erzielte Mercado Libre einen Umsatz von rund 21 Mrd. US-Dollar – ein Wachstum von etwa 38 % gegenüber dem Vorjahr. Noch beeindruckender ist der Nettogewinn pro Aktie, der sich nahezu verdoppelte: von 19,50 US-Dollar auf 37,70 US-Dollar. Die Aktie notiert aktuell rund 10 % über dem Stand vom Jahresbeginn – ein solides Signal in einem global eher unsicheren Börsenumfeld.

Diese Zahlen belegen nicht nur die robuste Geschäftsentwicklung, sondern auch das Vertrauen, das Anleger dem Unternehmen entgegenbringen – darunter zahlreiche Hedgefonds, für die Mercado Libre mittlerweile zu den „Lieblingsaktien“ zählt, wie Daten der US-Investmentbank Goldman Sachs nahelegen.

Unabhängigkeit vom US-Markt: Ein geopolitischer Vorteil

Eine Besonderheit ist die relative Unabhängigkeit vom US-Markt. Zwar ist Mercado Libre an der Nasdaq gelistet und damit US-Investoren gut zugänglich, doch operativ spielen die Vereinigten Staaten für das Unternehmen kaum eine Rolle. Das bedeutet auch: US-Zölle, Regulierungen oder Handelsspannungen betreffen Mercado Libre weit weniger als viele andere Tech-Aktien.

In einer Zeit, in der „Entflechtung“ (Decoupling) und wirtschaftliche Abschottung vielerorts an Bedeutung gewinnen, erscheint diese regionale Fokussierung fast wie ein strategischer Vorteil.

Ausblick: Digitalisierung als Treiber der Inklusion

Mercado Libre steht sinnbildlich für eine digitale Erfolgsgeschichte außerhalb der westlichen Tech-Zentren. In vielen Teilen Lateinamerikas bedeutet die Plattform nicht nur Bequemlichkeit, sondern auch ökonomische Teilhabe: Händler, die bislang nur lokal verkaufen konnten, finden hier einen überregionalen Markt. Millionen Menschen ohne Bankkonto erhalten Zugang zu digitalen Finanzdienstleistungen. Die Plattform wird so zum Motor für Wachstum und Inklusion – in einem oft vernachlässigten Teil der Weltwirtschaft.

Fazit:

Mercado Libre ist mehr als nur ein E-Commerce-Anbieter – das Unternehmen hat sich zum digitalen Rückgrat Lateinamerikas entwickelt. In einem globalen Umfeld voller Unsicherheiten punktet der Konzern mit regionaler Stärke, technischer Innovationskraft und sozialer Relevanz. Für Investoren, die über den Tellerrand blicken, könnte Mercado Libre auch weiterhin ein attraktiver Wert sein – ökonomisch wie ethisch.

February 21, 2025 – 10-K: Annual report for year ending December 31, 2024

Bericht über Finanzkennzahlen und strategische Entwicklungen

Die Nettoerlöse stiegen 2024 um 37,5 %, was auf das starke Geschäft in Commerce und Fintech zurückzuführen ist. Die Finanzkennzahlen zeigen eine deutliche Verbesserung: Der Nettogewinn wuchs um 93,6 % auf 1,911 Millionen USD. Zum anderen wurden strategische Initiativen angestoßen, wie das Meli+ Loyalty-Programm und die Erweiterung von Mercado Play. Auch regulatorische Änderungen in Brasilien spielten eine Rolle. Diese positiven Entwicklungen spiegeln sich in der Steigerung der Gesamtumsatzerlöse und operativen Cashflows wider.

Mercado Libre Inc. – Kerndaten Geschäftsjahr 2024 vs. 2023

(alle Beträge in Mrd. US-$)

| Kennzahl | 2024 | 2023 | Δ yoy |

|---|---|---|---|

| Umsatz gesamt (Net Revenues + Financial Income) | 20,777 | 15,107 | + 37,5 % |

| – davon Service- & Zinserträge | 18,638 | 13,617 | + 36,9 % |

| – davon Produktumsatz | 2,139 | 1,490 | + 43,6 % |

| Bruttoergebnis | 9,577 | 7,590 | + 26,2 % |

| Operativer Gewinn (EBIT) | 2,631 | 2,207 | + 19,2 % – Marge fällt von 14,6 % auf 12,7 % |

| Jahresüberschuss | 1,911 | 0,987 | + 93,6 % – Nettomarge steigt auf 9,2 % |

| Operativer Cashflow | 7,918 | 5,140 | + 54,0 % |

| Liquide Mittel * | 7,120 | 5,768 | + 23,5 % |

| Gesamtvermögen | 25,196 | 17,612 | + 43,0 % |

| Eigenkapital | 4,351 | 3,071 | + 41,7 % |

| Forderungskredite (netto) | 4,895 | 2,694 | + 81,7 % |

| Funds payable to customers | 6,954 | 4,475 | + 55,4 % |

| Ergebnis je Aktie (verwässert) | 37,69 $ | 19,46 $ | + 93,7 % |

* Cash & Cash Equivalents + Short-term Investments.

Einordnung & kritische Würdigung

- Top-Line-Dynamik: Mit + 37 % Umsatzwachstum übertraf Mercado Libre erneut deutlich das regionale BIP-Tempo. Treiber waren höhere Serviceerlöse (Marketplace-Gebühren, Zahlungsabwicklung) sowie stark ausgeweitete Kreditportfolios.

- Margenbild: Die Bruttomarge bleibt robust bei 46 %, dennoch drückten gestiegene Risikovorsorge (Provision for Doubtful Accounts + 77 %) und weiterlaufende Investitionen in Logistik und Produktentwicklung die EBIT-Marge um knapp zwei Prozentpunkte.

- Cash Generation: Operativer Cashflow sprang auf 7,918 Mrd. $, getrieben von Working-Capital-Effekten (höhere Kundeneinlagen) und Profitausschlag. Der freie Mittelbestand deckt rund das Dreifache der kurzfristigen Finanzverbindlichkeiten ab – ein klarer Puffer gegen volatile lateinamerikanische Devisenmärkte.

- Bilanzausbau: Die Bilanzlänge wuchs um 7,6 Mrd. $, vor allem wegen des Kreditbuchs (Loans Receivable) und höherer Kundengelder. Das Eigenkapital legte beinahe parallell um 1,3 Mrd. $ zu; die Eigenkapitalquote blieb mit 17 % jedoch unter Tech-Peers.

- Kreditrisiko vs. Wachstum: Das Kreditportfolio (+ 82 %) liefert hohe Zinserträge, bindet aber Kapital und erhöht das Ausfallrisiko – sichtbar am kräftigen Anstieg der Wertberichtigungen. Anleger sollten die Qualität des Kreditwachstums im Auge behalten.

- Margentendenz: Während der Umsatzmix Richtung Logistik- und Zahlungsdienste (niedriger bruttomargig) verschiebt, kompensieren Skaleneffekte im Fintech-Geschäft einen Teil der Belastung; 2024 sank die EBIT-Marge jedoch erstmals seit drei Jahren.

Berichtstyp & besondere Punkte

- Art des Dokuments: Annual Report on Form 10-K für das am 31. Dezember 2024 endende Geschäftsjahr – volltestierter SEC-Jahresabschluss.

- Strategische Highlights 2024:

- Relaunch von Meli+ – zwei Abo-Stufen (Essencial & Total) mit zusätzlichen Fintech-Vorteilen und Streaming-Paketen zur Kundenbindung.

- Mercado Play wurde als werbefinanziertes Streaming-Angebot skaliert und soll das Ads-Geschäft ergänzen .

- Einführung der Stablecoin „Meli Dólar“ in Brasilien & Mexiko als Cashback-Medium und Sparprodukt.

- Regulatorisches Umfeld:

- Brasilianische Zentralbank verschärft Kapitalanforderungen für Payment-Institute; volle Umsetzung bis 2025.

- Argentinische BCRA schreibt QR-Interoperabilität und neue Regeln für Wallets vor; Mercado Pago ist registriert und compliant.

- Cybersecurity & Governance: Ein eigenes Risk-Committee unter Leitung des CFO überwacht Cyberrisiken; bisher keine materiellen Vorfälle gemeldet.

Fazit für Investoren

Mercado Libre liefert trotz konjunktureller Unsicherheiten zweistelliges Umsatz- und Gewinnwachstum und baut seine Fintech-Plattform aggressiv aus. Die hohe Kapitalbindung im Kreditgeschäft und der Rückgang der operativen Marge mahnen jedoch zur Vorsicht. Entscheidend wird sein, ob das Unternehmen Ausfallrisiken im Griff behält und Kosteneffizienz in Logistik & Marketing verbessern kann, ohne das rasante Wachstum zu bremsen.