Marktbericht Deutschland – Wirtschafts- und Börsennachrichten

Detail

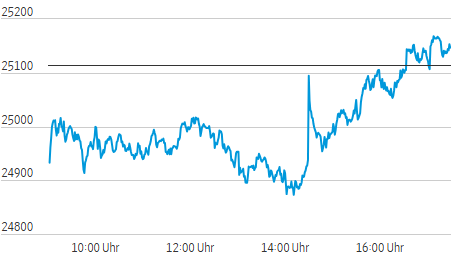

Index: DAX

Handelsplatz: Deutsche Börse

Datum: 14.07.2026

Vortag: 25114.25

Erster: 24932.62

Höchst: 25204.68 (16:34:19)

Tiefst: 24869.25 (14:11:53)

Letzter: 25147.03

Veränderung: +32.78

Veränderung(%): +0.13

| Datum | Kurs | % | Volumen |

|---|---|---|---|

| 14.07.26 | 25.147,03 PTS | +0,13 % | 49.166.518 |

| 13.07.26 | 25.114,25 PTS | +0,19 % | 38.591.096 |

| 10.07.26 | 25.067,09 PTS | -0,20 % | 47.301.634 |

| 09.07.26 | 25.118,27 PTS | +0,89 % | 46.803.154 |

| 08.07.26 | 24.897,45 PTS | -2,23 % | 65.084.606 |

US-Inflation rettet den DAX – Öl und Software bremsen die Erholung

- Treiber: Niedriger als erwartete US-Inflationsdaten drehten den DAX aus dem Minus. Der positive Zinimpuls reichte jedoch nur für ein knappes Plus, weil der Iran-Konflikt den Ölpreis und damit die Inflationsrisiken erhöhte.

- Bestätigung und Widerspruch: MDAX und eine leicht positive Marktbreite bestätigten die Stabilisierung. TecDAX und SDAX widersprachen: Software, Medizintechnik und einzelne Gewinnwarnungen belasteten, während Halbleiter, Energie und Rohstoffe gesucht waren.

- Nächster Handelstag: Entscheidend sind die China-Daten und ASML am Morgen sowie die US-Erzeugerpreise um 14.30 Uhr. Im DAX bleibt die Zone von 25.000 bis 25.300 Punkten richtungsweisend.

Marktüberblick

| Markt | Stand | Veränderung |

|---|---|---|

| DAX | 25.147,03 | +0,13 % |

| MDAX | 32.100,91 | +0,37 % |

| TecDAX | 3.847 | −0,59 % |

| SDAX | 18.179,57 | −0,58 % |

| Euro Stoxx 50 | 6.280,19 | +0,15 % |

| Dow Jones | 52.433 | −0,15 % |

| S&P 500 | 7.528 | +0,15 % |

| Nasdaq 100 | 29.520 | +0,86 % |

| Brent, Dollar je Barrel | 86,25 | +3,5 % |

| EUR/USD | 1,1451 | +0,6 % |

| Gold, Dollar je Feinunze | 4.087,00 | +2,2 % |

| Rendite Bundesanleihe, 10 Jahre | 3,114 % | rund +4 Basispunkte |

| VDAX-New | 18,06 | +0,06 % |

Analyse des Tages

Der DAX schloss zwar im Plus, doch der Schlussstand beschreibt den Handelstag nur unvollständig. Der Index fiel am frühen Nachmittag bis auf 24.869 Punkte und damit klar unter die psychologisch und technisch relevante Marke von 25.000 Punkten. Erst die US-Verbraucherpreise lösten die Gegenbewegung aus: Die Inflation blieb hinter den Erwartungen zurück und reduzierte kurzfristig die Wahrscheinlichkeit einer weiteren geldpolitischen Straffung. An der Wall Street profitierten davon vor allem Technologie- und Halbleiterwerte; der Nasdaq entwickelte sich deutlich besser als der Dow.

Der Zinzimpuls traf allerdings auf einen gegenläufigen Ölpreisschock. Brent verteuerte sich um 3,5 Prozent auf 86,25 Dollar. Die Eskalation zwischen den USA und Iran sowie die Unsicherheit über die Straße von Hormus erhöhten die Risikoprämie für Energie. Damit droht genau jener externe Inflationsdruck zurückzukehren, den die günstigeren US-Verbraucherpreise zunächst relativiert hatten. Auch die Rendite zehnjähriger Bundesanleihen erreichte im Tagesverlauf mit 3,114 Prozent ein Achtwochenhoch; Tradeweb meldete einen Anstieg um rund vier Basispunkte.

Die Sektorrotation fiel entsprechend deutlich aus. Im DAX führten Siemens Energy, RWE und Eon das Feld an. Auch Banken, Versicherer und ausgewählte Autowerte stiegen. Dagegen verloren SAP und nahezu der gesamte Gesundheitssektor. Der Leitindex wies mit 21 Gewinnern und 19 Verlierern dennoch eine knapp positive Marktbreite auf. Der Tagesgewinn beruhte damit nicht ausschließlich auf wenigen Schwergewichten, blieb aber fragil.

Unterhalb des DAX wurde das Bild heterogener. Der MDAX gewann 0,37 Prozent; 27 von 50 Titeln schlossen höher. Stahl, Metalle, Chemie und Halbleiterausrüster stützten den Index. Im SDAX überwogen unter den im Dokument erfassten 50 Titeln ebenfalls die Gewinner, der Index selbst verlor jedoch 0,58 Prozent. Das zeigt den Einfluss einzelner größer gewichteter Verlierer.

Am deutlichsten widersprach der TecDAX der DAX-Stabilisierung. Nur 13 von 30 Werten legten zu. Zwar stiegen Süss MicroTec, Aixtron, Siltronic und Infineon, doch der Einbruch bei Evotec sowie Verluste bei SAP, Carl Zeiss Meditec und Siemens Healthineers dominierten. Die Bewegung war deshalb keine geschlossene Technologierally, sondern eine Rotation aus Software und Medizintechnik in Halbleiter-Hardware.

Der VDAX-New blieb mit gut 18 Punkten nahezu unverändert. Der Markt preiste somit erhöhte, aber keine akute Stressvolatilität ein. Die Erholung des DAX war eher eine Stabilisierung nach einem scharfen Intraday-Rückgang als ein neues Kaufsignal.

Einzelwerte

- Evotec: −24,12 % – Der Wirkstoffforscher senkte wegen geringerer Umsatzerwartungen seine Jahresziele deutlich. Die neue Prognose lag unter den Analystenerwartungen.

- SAP: −2,84 % – Der IBM-Kurseinbruch und Hinweise auf zurückhaltendere IT-Ausgaben verschärften die Sorgen über den strukturellen Druck auf klassische Softwareanbieter.

- Salzgitter: +7,10 % – Eine Kaufempfehlung von Jefferies verwies auf höhere Stahlpreise, europäische Schutzmaßnahmen und den erwarteten Effekt des deutschen Infrastrukturprogramms.

- Delivery Hero: +5,76 % – Berichte über fortgeschrittene Übernahmegespräche mit Uber lösten Spekulationen über eine zeitnahe Einigung aus.

- Siemens Energy: +2,28 % – Der geplante Namenswechsel zu Omterra könnte Lizenzkosten früher als erwartet senken und die Marge entlasten.

- Fraport: −3,26 % – Der Ölpreisanstieg und die geopolitische Unsicherheit belasteten Reise- und Luftverkehrswerte.

Ausblick auf Mittwoch

- 04.00 Uhr: Chinesisches BIP, Industrieproduktion und Einzelhandelsumsätze. Schwache Daten würden zyklische DAX-Titel und Rohstoffwerte belasten.

- 07.00 Uhr: ASML legt Halbjahreszahlen vor. Auftragseingang und Aussagen zur Halbleiternachfrage entscheiden, ob die Chip-Rotation trägt.

- 14.30 Uhr: US-Erzeugerpreise und Empire-State-Index. Ein erneuter Inflationsrückgang würde den Zinserleichterungsimpuls bestätigen; ein stärkerer Wert lenkte den Blick wieder auf den Ölpreisschock.

- 16.30 Uhr: Der EIA-Ölbericht trifft auf einen geopolitisch angespannten Energiemarkt. Lagerdaten könnten die Bewegung bei Brent verstärken.

- Charttechnik: 25.000 Punkte bleiben die erste Unterstützung, gefolgt vom Tagestief bei 24.869 Punkten. Auf der Oberseite begrenzen zunächst 25.205 Punkte und anschließend die Zone um 25.300 Punkte das Erholungspotenzial.

Die wichtigsten Indizes

| Name | Letzter Preis | +/- % | Datum/Zeit letzter Preis |

| AEX 25 | 1089,4 | 0,59 | 2026.07.14 18:16 |

| ATX | 6517,5 | 1,01 | 2026.07.14 17:29 |

| Benzin NYMEX Rolling | 3,22 | 2,2 | 2026.07.14 18:16 |

| Brent Crude Rohöl Preis | 84,68 | 2,08 | 2026.07.14 18:16 |

| CAC 40 | 8355,79 | 0,34 | 2026.07.14 18:16 |

| CDAX (Performance) | 2137,5 | 0,12 | 2026.07.14 17:50 |

| DAX | 25147,03 | 0,13 | 2026.07.14 17:50 |

| DAX (Kursindex) | 9178,71 | 0,13 | 2026.07.14 17:50 |

| Dieselpreis | 1140,55 | 3,95 | 2026.07.14 18:16 |

| Dow Jones Industrial | 52416,49 | -0,17 | 2026.07.14 18:16 |

| Erdgaspreis | 2,9 | 0,65 | 2026.07.14 18:16 |

| EUR/USD | 1,14 | 0,4 | 2026.07.14 18:16 |

| EURO STOXX 50 | 6267,54 | 0,46 | 2026.07.14 18:16 |

| FTSE 100 Index | 10516,96 | 0,15 | 2026.07.14 18:16 |

| GEX (Performance) | 2587,81 | -0,56 | 2026.07.14 17:50 |

| Goldpreis | 4063,17 | 1,53 | 2026.07.14 18:16 |

| Hang Seng | 24478,45 | 1,79 | 2026.07.14 18:16 |

| HDAX (Performance) | 13350,55 | 0,14 | 2026.07.14 17:50 |

| IBEX35 | 19359,32 | 0,45 | 2026.07.14 18:16 |

| MDAX | 32056,1 | 0,73 | 2026.07.14 18:16 |

| NASDAQ 100 | 29524,68 | 0,81 | 2026.07.14 18:16 |

| Nikkei 225 | 67820,06 | 0,83 | 2026.07.14 18:16 |

| Platin NYMEX | 1641,07 | 1,72 | 2026.07.14 18:16 |

| S&P 500 | 7527,94 | 0,11 | 2026.07.14 18:16 |

| SDAX | 18154,7 | -0,3 | 2026.07.14 18:14 |

| Silberpreis | 58,84 | 1,87 | 2026.07.14 18:16 |

| SMI | 14224,98 | -0,07 | 2026.07.14 18:16 |

| TecDAX | 3847,39 | -0,59 | 2026.07.14 17:50 |

| VDAX | 18,06 | 0,06 | 2026.07.14 17:30 |

| WTI Rohöl Preis | 78,88 | 1,56 | 2026.07.14 18:16 |

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.