Marktbericht Deutschland – Wirtschafts- und Börsennachrichten

Detail

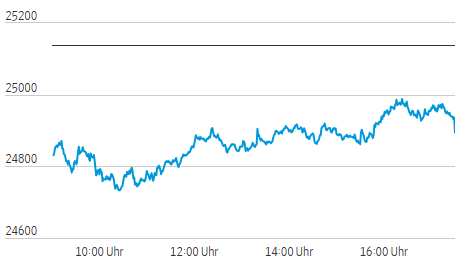

Index: DAX

Handelsplatz: Deutsche Börse

Datum: 23.06.2026

Vortag: 25139.69

Erster: 24835.56

Höchst: 24988.71 (16:24:00)

Tiefst: 24728.57 (10:26:41)

Letzter: 24938.58

Veränderung: ‑246.11

Veränderung(%): ‑0.98

| Datum | Kurs | % | Volumen |

|---|---|---|---|

| 23.06.26 | 24.893,58 PTS | -0,98 % | 62.674.465 |

| 22.06.26 | 25.139,69 PTS | +0,62 % | 62.992.387 |

| 19.06.26 | 24.985,82 PTS | -0,16 % | 163.673.808 |

| 18.06.26 | 25.026,80 PTS | +0,37 % | 86.193.031 |

| 17.06.26 | 24.934,67 PTS | +0,10 % | 72.500.545 |

KI-Korrektur drückt DAX – Marktbreite bleibt brüchig

- Treiber: Nicht Konjunktur, sondern Bewertungsskepsis im KI-Komplex bestimmte den Handel. Der Ausverkauf bei asiatischen Techwerten und Halbleitern traf den DAX über Infineon, Siemens Energy und zyklische Wachstumswerte.

- Bestätigung: MDAX, TecDAX und SDAX verloren breiter als der DAX. Die Marktbreite blieb negativ; defensive Gesundheitswerte, Software und Rüstung verhinderten Schlimmeres.

- Nächster Handelstag: Entscheidend werden das Ifo-Geschäftsklima um 10.00 Uhr, US-Immobiliendaten um 16.00 Uhr, der EIA-Ölbericht um 16.30 Uhr sowie nach US-Börsenschluss Micron-Zahlen. Charttechnisch bleibt die Zone 24.850/24.730 wichtig; oberhalb von 25.000 müsste der DAX Stärke bestätigen.

Marktüberblick

| Markt | Stand | Veränderung % |

|---|---|---|

| DAX | 24.893,58 | -0,98 % |

| MDAX | 32.129,10 | -1,37 % |

| TecDAX | 3.903,86 | -1,69 % |

| SDAX | 18.157,00 | -1,30 % |

| Euro Stoxx 50 | 6.230,55 | -1,28 % |

| Dow Jones* | 51.763,40 | +0,10 % |

| S&P 500* | 7.395,03 | -1,00 % |

| Nasdaq* | 25.766,14 | -1,50 % |

| Brent | 77,02 Dollar | -1,10 % |

| EUR/USD | 1,1381 | -0,40 % |

| Gold | 4.136,14 Dollar | -1,30 % |

| VDAX-New | 17,89 | +10,41 % |

*Laufende Wall-Street-Indikation zum Redaktionsschluss

Analyse des Tages

Der DAX gab um 0,98 Prozent auf 24.893,58 Punkte nach und fiel damit erneut unter die psychologisch relevante Marke von 25.000 Punkten. Der eigentliche Treiber lag nicht in deutschen Unternehmensdaten, sondern in einer globalen Neubewertung des KI-Themas. Die Verkaufswelle begann in Asien, setzte sich bei US-Technologiewerten fort und erreichte den deutschen Markt vor allem über Halbleiter, Ausrüster und zinssensible Wachstumstitel.

Die Ursache ist zweischichtig. Erstens zweifelt der Markt zunehmend daran, ob die hohen Investitionen in KI-Infrastruktur kurzfristig ausreichend Erträge liefern. Zweitens verschärft das Zinsumfeld diese Frage. Höhere Finanzierungskosten treffen gerade jene Unternehmen, deren Bewertung stark von künftigen Cashflows abhängt. Damit wurde aus einer Einzelkorrektur im Techkomplex ein Bewertungsabschlag für ganze Segmente.

Die Wirkung zeigte sich deutlich in der Binnenstruktur. Der DAX verlor zwar knapp ein Prozent, aber die Marktbreite war nur leicht negativ: 18 Gewinner standen 21 Verlierern gegenüber, ein Wert blieb unverändert. Das klingt stabiler, als es die Indexbewegung vermuten lässt. Entscheidend war die Gewichtung: Infineon zog den Index stark nach unten, während SAP mit Kursgewinnen stabilisierte. Der Markt verkaufte also nicht Technologie pauschal, sondern unterschied zwischen kapitalintensiver KI- und Chipfantasie einerseits und profitabler Software andererseits.

In den Nebenwerten fiel die Bestätigung schärfer aus. Im MDAX standen 16 Gewinnern 33 Verlierer gegenüber. Besonders Halbleiterzulieferer, erneuerbare Energien und Autozulieferer gerieten unter Druck. Der TecDAX zeigte dasselbe Muster: Software und IT-Dienstleister hielten sich relativ gut, Chipwerte und Clean-Tech-Titel wurden verkauft.

Die Volatilität zog entsprechend an. Der VDAX-New stieg um 10,41 Prozent auf 17,89 Punkte. Das signalisiert keine Panik, aber eine klare Neubewertung kurzfristiger Risiken. Parallel stützten Anleihen: Der Bund-Future legte zu, die Rendite zehnjähriger Bundesanleihen fiel. Das passt zum Bild eines Marktes, der Risiko reduziert, ohne in eine breite Liquidation überzugehen.

Auffällig war die Sektorrotation. Defensive Gesundheitswerte wie Merck, Qiagen, Bayer und Fresenius legten zu. Auch Rüstung und Luftfahrt blieben gesucht, gestützt durch Airbus, Hensoldt und Renk. Dagegen wurden Halbleiter, erneuerbare Energien, Autozulieferer und Teile der Industrie verkauft. Der Markt setzte damit auf bilanzstärkere, margenstabilere Geschäftsmodelle und reduzierte Engagements in kapitalintensiven Wachstumssegmenten.

Einzelwerte

Infineon: ‑6,26 Prozent auf 80,56 Euro. Der Chiphersteller war der schwächste DAX-Wert. Die Aktie litt direkt unter der globalen Halbleiterkorrektur und der Skepsis gegenüber KI-nahen Bewertungen.

Siemens Energy: ‑3,93 Prozent. Der Titel wurde im Umfeld steigender Risikoaversion und schwacher Clean-Tech-Werte verkauft. Der Markt bestrafte erneut kapitalintensive Wachstumsprofile.

SAP: +1,74 Prozent. Der Softwarekonzern stabilisierte den DAX. Die Aktie profitierte davon, dass der Markt zwischen profitabler Standardsoftware und zyklischer Chipfantasie differenzierte.

Airbus: +2,19 Prozent. Der Luftfahrt- und Rüstungswert gehörte zu den stärkeren DAX-Titeln. Relative Stärke kam aus dem defensiveren Charakter langfristiger Auftragsbücher.

SUSS MicroTec: ‑11,11 Prozent. Der MDAX-Wert stand exemplarisch für den Ausverkauf bei Chipausrüstern. Auch Aixtron und Siltronic verloren deutlich.

RWE: +0,10 Prozent auf 55,64 Euro. Der Versorger absorbierte die Kapitalerhöhung von knapp vier Milliarden Euro besser als zunächst befürchtet. Der Ausbau der Beteiligung an Amprion wurde als stabilisierender, aber komplexitätssteigernder Schritt bewertet.

Ausblick

Am Mittwoch rückt zunächst die deutsche Konjunktur in den Fokus: Um 10.00 Uhr wird das Ifo-Geschäftsklima für Juni veröffentlicht. Nach den jüngsten PMI-Signalen dürfte der Markt vor allem prüfen, ob sich die Stabilisierung der Stimmung bestätigt.

In den USA folgen um 14.30 Uhr die Leistungsbilanz für das erste Quartal, um 16.00 Uhr die Verkäufe neuer Häuser für Mai und um 16.30 Uhr der EIA-Ölbericht. Für den Energiesektor ist relevant, ob der Rückgang bei Brent unter 78 Dollar nur eine Entspannungskomponente aus dem Nahost-Komplex widerspiegelt oder schwächere Nachfrageerwartungen signalisiert.

Für Technologieaktien wird der Abend entscheidend: Nvidia hält um 18.00 Uhr MESZ Hauptversammlung, Qualcomm veranstaltet um 20.15 Uhr einen Investor Day, und Micron legt um 22.30 Uhr Quartalszahlen vor. Nach dem heutigen Ausverkauf können diese Termine den nächsten Impuls für Halbleiterwerte setzen.

Charttechnisch bleibt der DAX angeschlagen, aber nicht gebrochen. Die erste relevante Unterstützungszone liegt bei 24.850 Punkten, darunter beim Tagestief von 24.728 Punkten. Auf der Oberseite muss der Index zunächst 25.000 Punkte zurückerobern. Erst ein nachhaltiger Anstieg über das Tageshoch bei 24.988 Punkten und die runde Marke würde den Abprall neutralisieren.

Die wichtigsten Indizes

| Name | Letzter Preis | +/- % | Datum/Zeit letzter Preis |

| AEX 25 | 1067,92 | -1,49 | 2026.06.23 18:24 |

| ATX | 6549,13 | -0,62 | 2026.06.23 17:29 |

| Benzin NYMEX Rolling | 2,94 | -2,06 | 2026.06.23 18:24 |

| Brent Crude Rohöl Preis | 77,02 | -1,56 | 2026.06.23 18:24 |

| CAC 40 | 8357,04 | -0,43 | 2026.06.23 18:24 |

| CDAX (Performance) | 2119,79 | -1,2 | 2026.06.23 17:50 |

| DAX | 24893,58 | -0,98 | 2026.06.23 17:50 |

| DAX (Kursindex) | 9086,52 | -0,98 | 2026.06.23 17:50 |

| Dieselpreis | 877,55 | 0,87 | 2026.06.23 18:24 |

| Dow Jones Industrial | 51791,66 | 0,17 | 2026.06.23 18:25 |

| Erdgaspreis | 3,2 | -2,19 | 2026.06.23 18:24 |

| EUR/USD | 1,14 | -0,36 | 2026.06.23 18:24 |

| EURO STOXX 50 | 6247,1 | -1,06 | 2026.06.23 18:25 |

| FTSE 100 Index | 10459,1 | 0,3 | 2026.06.23 18:25 |

| GEX (Performance) | 2298,28 | -1,66 | 2026.06.23 17:50 |

| Goldpreis | 4136,21 | -1,26 | 2026.06.23 18:24 |

| Hang Seng | 23547,52 | -1,64 | 2026.06.23 18:25 |

| HDAX (Performance) | 13227,41 | -1,01 | 2026.06.23 17:50 |

| IBEX35 | 19490,81 | -0,24 | 2026.06.23 18:24 |

| MDAX | 32182,56 | -0,94 | 2026.06.23 18:25 |

| NASDAQ 100 | 29598,27 | -2,39 | 2026.06.23 18:25 |

| Nikkei 225 | 69277,52 | -5,1 | 2026.06.23 18:25 |

| Platin NYMEX | 1682,18 | 0,34 | 2026.06.23 18:24 |

| S&P 500 | 7401,43 | -0,97 | 2026.06.23 18:25 |

| SDAX | 18220,05 | -0,69 | 2026.06.23 18:24 |

| Silberpreis | 62,2 | -4,42 | 2026.06.23 18:24 |

| SMI | 13941,08 | 0,71 | 2026.06.23 18:25 |

| TecDAX | 3903,86 | -1,69 | 2026.06.23 17:50 |

| VDAX | 17,89 | 10,41 | 2026.06.23 17:30 |

| WTI Rohöl Preis | 73,14 | -1,51 | 2026.06.23 18:24 |

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.