Marktbericht Deutschland – Wirtschafts- und Börsennachrichten

Detail

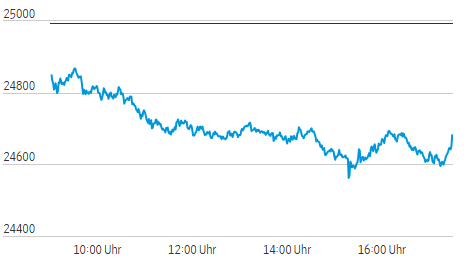

Index: DAX

Handelsplatz: Deutsche Börse

Datum: 26.06.2026

Vortag: 24994.83

Erster: 24848.51

Höchst: 24869.63 (09:32:42)

Tiefst: 24547.70 (15:19:35)

Letzter: 24671.22

Veränderung: ‑323.61

Veränderung(%): ‑1.29

| Datum | Kurs | % | Volumen |

|---|---|---|---|

| 26.06.26 | 24.671,22 PTS | -1,29 % | 61.455.898 |

| 25.06.26 | 24.994,83 PTS | +1,03 % | 69.638.371 |

| 24.06.26 | 24.740,36 PTS | -0,62 % | 59.934.137 |

| 23.06.26 | 24.893,58 PTS | -0,98 % | 62.674.465 |

| 22.06.26 | 25.139,69 PTS | +0,62 % | 62.992.387 |

KI-Zweifel drücken DAX – Marktbreite bestätigt Risikoabbau

- Treiber: Nicht Konjunkturangst dominierte den Handel, sondern eine Neubewertung des KI- und Halbleiter-Narrativs. Zweifel an der Tragfähigkeit hoher Bewertungen trafen Tech-Zulieferer, KI-Profiteure und zyklische Industrie zugleich.

- Bestätigung/Widerspruch: MDAX und TecDAX bestätigten die DAX-Schwäche, der SDAX widersprach teilweise mit ausgeglichener Marktbreite. Defensive Konsumwerte, Software und einzelne Rüstungswerte hielten dagegen; Halbleiter, Autos, Stahl und Maschinenbau gaben nach.

- Entscheidend für Montag: Der DAX muss die Zone um das Tagestief bei 24.547 Punkten verteidigen. Makroseitig zählen Eurozonen-Stimmungsdaten, Geldmengenentwicklung und die Signale vom EZB-Forum in Sintra.

Marktüberblick

| Markt | Stand | Veränderung |

|---|---|---|

| DAX | 24.671,22 | −1,29 % |

| MDAX | 31.588,65 | −1,20 % |

| TecDAX | 3.860,16 | −0,84 % |

| SDAX | 17.767,77 | −0,50 % |

| Euro Stoxx 50 | 6.221,55 | −0,73 % |

| Dow Jones* | 52.064,08 | +0,30 % |

| S&P 500* | 7.380,19 | +0,30 % |

| Nasdaq* | 25.418,90 | +0,20 % |

| Brent | 71,84 Dollar | −4,50 % |

| EUR/USD | 1,1401 | +0,30 % |

| Gold | 4.090,79 Dollar | +1,60 % |

| VDAX-New | 17,96 | ca. +3,5 % |

* Laufende Wall-Street-Indikation zum Redaktionsschluss, keine Schlussstände.

Analyse des Tages

Der deutsche Markt handelte am Freitag keine isolierte Gewinnmitnahme, sondern eine Risikoprämienkorrektur. Der DAX verlor 1,29 Prozent auf 24.671,22 Punkte und fiel damit unter die kurzfristig relevante Durchschnittslinie. Der Versuch, die Marke von 25.000 Punkten zurückzuerobern, scheiterte nicht an einem einzelnen Indexschwergewicht, sondern an einer breiteren Neubewertung von Wachstums- und Zyklikerwartungen.

Der Auslöser lag im globalen Tech-Komplex. Nach schwachen asiatischen Vorgaben, insbesondere bei KI-nahen Aktien, setzte sich in Europa die Frage durch, ob die jüngsten Preissteigerungen und Investitionspläne im Halbleiter- und KI-Ökosystem noch in realistische Gewinnannahmen übersetzbar sind. Der Markt stellte weniger die strukturelle KI-Story infrage als deren Bewertung und zeitliche Monetarisierung. Das belastete Infineon, Siltronic, Süss Microtec und Aixtron, griff aber auch auf vermeintliche KI-Infrastrukturgewinner wie Siemens Energy und Hochtief über.

Die Sektorrotation bestätigt diesen Befund. Im DAX standen Halbleiter, E‑Commerce, Autos, Energie und Schwerindustrie unter Druck. Zalando und Infineon markierten die schwächsten Gruppen, während VW, Mercedes-Benz und BMW die anhaltende Skepsis gegenüber der deutschen Autoindustrie spiegelten. Hohe Kosten, Preisdruck in China und der kapitalintensive Übergang zur Elektromobilität bleiben ein Bewertungsabschlag.

Defensive Segmente lieferten dagegen relative Stabilität. SAP führte die Gewinnerliste an, Beiersdorf, adidas und Henkel zeigten Stärke im Konsumgüterbereich. Auch Versicherer, Telekommunikation und Versorger hielten sich besser. Das ist kein Signal für neue Risikofreude, sondern für Umschichtung in planbarere Ertragsprofile.

Die Marktbreite spricht klar gegen eine rein technische DAX-Korrektur. Im DAX fielen 28 von 40 Werten, nur elf stiegen, Bayer blieb unverändert. Im MDAX überwogen mit 34 Verlierern bei 16 Gewinnern ebenfalls die Abgaben. Besonders schwach waren Stahl, Metalle, Maschinenbau und Autozulieferer; Thyssenkrupp, Schaeffler, Salzgitter und Kion standen exemplarisch für zyklischen Druck. Der TecDAX bestätigte die Tech-Schwäche mit 19 Verlierern bei 11 Gewinnern.

Auch die Nebenmärkte stützen die Risikoanalyse. Der VDAX-New stieg auf knapp 18 Punkte. Das Niveau signalisiert keine Stressphase, aber eine spürbare Absicherungstendenz. Gleichzeitig fiel Brent deutlich auf 71,84 Dollar. Der Ölpreisrückgang kann mittelfristig Inflationssorgen dämpfen, half Aktien am Freitag aber kaum. Gold gewann 1,6 Prozent, was zur defensiveren Positionierung passt. Der Euro stieg zum Dollar auf 1,1401.

Die Wall Street lieferte zum europäischen Redaktionsschluss kein einheitliches Gegengewicht. Dow Jones und S&P 500 lagen moderat im Plus, die Nasdaq-Indikation nur leicht positiv. Entscheidend ist: Die US-Indizes waren laufende Kurse, keine Schlussstände. Für Frankfurt reichte diese Stabilisierung nicht, weil die Belastung aus KI-Bewertung, Halbleitern und deutschen Unternehmensnachrichten bereits in die Marktbreite eingesickert war.

Einzelwerte

Zalando: −6,32 %. Die BaFin-Prüfung des Konzernabschlusses belastete den Onlinehändler. Die Aktie reduzierte ihre Intraday-Verluste, blieb aber DAX-Schlusslicht.

Infineon: −4,52 %. Der Halbleiterwert litt unter Zweifeln an Chipnachfrage, Margenqualität und Preisdurchsetzung in der Tech-Lieferkette.

Siemens Energy: −5,84 %. Der Markt nahm Gewinne bei KI-Infrastrukturgewinnern mit. Die Aktie reagierte empfindlich auf die höhere Bewertungsdisziplin im Wachstumssegment.

Volkswagen Vz.: −3,91 %. Berichte über mögliche tiefere Einschnitte stützten nur kurz. Am Ende überwogen Sorgen über Kosten, Strukturumbau und Wettbewerbsdruck.

Renk: +3,22 %. Der Rüstungswert erholte sich nach jüngster Schwäche. Ein US-Auftrag im Volumen von 691 Millionen Dollar wirkte als konkreter Kurstreiber.

Bayer: 0,00 %. Die Aktie verteidigte den Vortagessprung nach einem Erfolg im Glyphosat-Komplex, ohne neue Anschlusskäufe auszulösen.

Ausblick

Für Montag zählt zuerst die Charttechnik. Das Tagestief bei 24.547,70 Punkten ist die kurzfristige Unterstützung. Darunter rückt die Zone um 24.237 Punkte in den Blick. Auf der Oberseite liegt der erste Widerstand im Bereich der kurzfristigen Durchschnittslinie um 24.795 Punkte, danach folgen 25.000 Punkte und das Vortagshoch bei 25.098 Punkten.

Um 09:00 Uhr stehen in Spanien vorläufige Verbraucherpreise für Juni an. Sie geben einen frühen Hinweis auf die Richtung der Eurozonen-Inflation. Um 10:00 Uhr veröffentlicht die EZB Geldmenge M3 und Kreditdaten für Mai. Um 11:00 Uhr folgen Wirtschafts‑, Industrie- und Verbrauchervertrauen der Eurozone.

Aus den USA kommt um 16:30 Uhr der Dallas-Fed-Index für das verarbeitende Gewerbe. Er ist kein globaler Leittermin, kann aber in einem nervösen Markt die Einschätzung zur US-Industriekonjunktur beeinflussen. Ab 19:00 Uhr beginnt das EZB-Forum in Sintra. Jede Aussage zu Inflation, Löhnen und Realzinsen kann die Bewertung zinssensitiver Wachstumswerte verschieben.

Für den DAX ist damit weniger ein einzelner Datenpunkt entscheidend als die Kombination aus Tech-Stabilisierung, Volatilität und Marktbreite. Eine Erholung trägt nur, wenn Halbleiter und zyklische Industrie nicht weiter abgeben.

Die wichtigsten Indizes

| Name | Letzter Preis | +/- % | Datum/Zeit letzter Preis |

| AEX 25 | 1060,53 | -0,87 | 2026.06.26 18:14 |

| ATX | 6400,78 | -1,38 | 2026.06.26 17:41 |

| Benzin NYMEX Rolling | 2,87 | -0,99 | 2026.06.26 09:26 |

| Brent Crude Rohöl Preis | 73,87 | -2,01 | 2026.06.26 09:26 |

| CAC 40 | 8384,22 | -0,33 | 2026.06.26 18:14 |

| CDAX (Performance) | 2098,1 | -1,25 | 2026.06.26 17:50 |

| DAX | 24671,22 | -1,29 | 2026.06.26 17:50 |

| DAX (Kursindex) | 9005,36 | -1,29 | 2026.06.26 17:50 |

| Dieselpreis | 896,61 | -2,88 | 2026.06.26 09:26 |

| Dow Jones Industrial | 51972,35 | 0,08 | 2026.06.26 18:15 |

| Erdgaspreis | 3,32 | 1,72 | 2026.06.26 09:26 |

| EUR/USD | 1,14 | 0,25 | 2026.06.26 18:14 |

| EURO STOXX 50 | 6219,08 | -0,6 | 2026.06.26 18:15 |

| FTSE 100 Index | 10512,2 | -0,06 | 2026.06.26 18:15 |

| GEX (Performance) | 2332,07 | 1,14 | 2026.06.26 17:50 |

| Goldpreis | 4048,49 | 0,56 | 2026.06.26 11:52 |

| Hang Seng | 22973,67 | 1,22 | 2026.06.26 18:15 |

| HDAX (Performance) | 13101,31 | -1,28 | 2026.06.26 17:50 |

| IBEX35 | 19407,03 | -0,28 | 2026.06.26 18:14 |

| MDAX | 31561,86 | -1,83 | 2026.06.26 18:15 |

| NASDAQ 100 | 29268,43 | -0,44 | 2026.06.26 18:15 |

| Nikkei 225 | 69766,81 | -1,88 | 2026.06.26 18:15 |

| Platin NYMEX | 1638,47 | 1,58 | 2026.06.26 16:33 |

| S&P 500 | 7365,6 | 0,16 | 2026.06.26 18:15 |

| SDAX | 17757,85 | -0,63 | 2026.06.26 18:15 |

| Silberpreis | 58,28 | 0,82 | 2026.06.26 11:52 |

| SMI | 14167,49 | -0,49 | 2026.06.26 18:15 |

| TecDAX | 3860,16 | -0,84 | 2026.06.26 17:50 |

| VDAX | 17,96 | 3,5 | 2026.06.26 17:30 |

| WTI Rohöl Preis | 70,28 | -2,43 | 2026.06.26 09:26 |

Disclaimer: Dieser Bericht dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Für die Richtigkeit der Daten wird keine Gewähr übernommen.