Pentair erhöht Dividende um 8,7 % auf 0,25 $ je Aktie

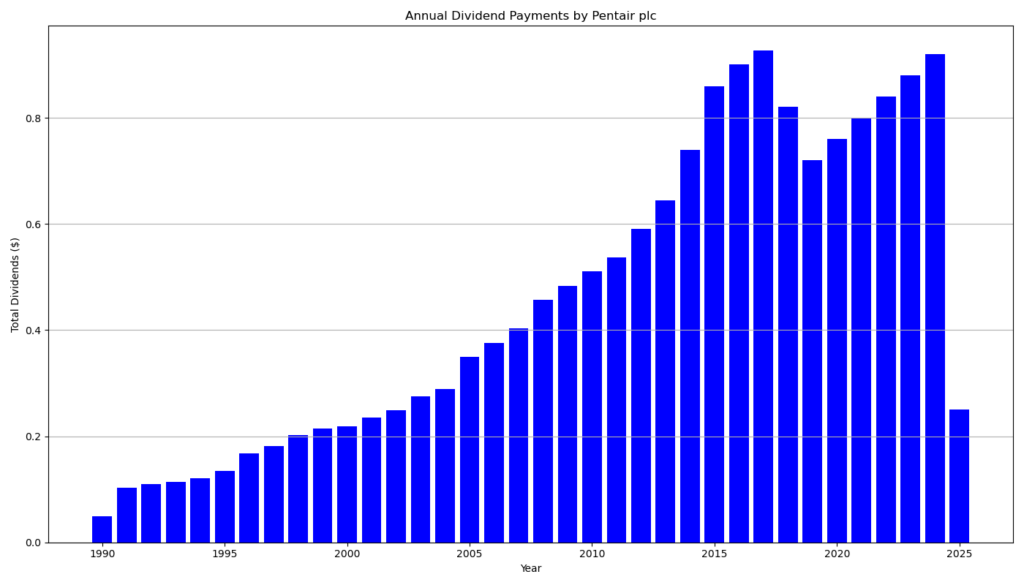

Pentair plc (NYSE: PNR), ein global führender Anbieter von Wasserlösungen, hat seine vierteljährliche Dividende um 8,7 % auf 0,25 $ je Aktie erhöht. Die Zahlung erfolgt am 7. Februar 2025 an Aktionäre, die am 24. Januar 2025 registriert sind. Damit steigt die jährliche Dividende auf 1,00 $ je Aktie, was einer Forward-Rendite von etwa 0,93 % entspricht. Diese Anhebung markiert das 49. Jahr in Folge, in dem Pentair die Dividende erhöht hat.

Dividendenhistorie und Wachstum

Pentair zählt zu den Dividend Aristocrats und verfügt über eine beeindruckende Dividendenhistorie. In den vergangenen fünf Jahren wuchs die Dividende mit einer durchschnittlichen jährlichen Wachstumsrate (DGR) von:

- 4,60 % im 1-Jahres-Vergleich,

- 4,83 % im 3-Jahres-Vergleich und

- 4,95 % im 5-Jahres-Vergleich.

Die aktuelle Ausschüttungsquote (Payout Ratio) liegt bei 22,75 %. Damit bleibt Pentair solide positioniert, um langfristig weiteres Dividendenwachstum zu gewährleisten, ohne die finanzielle Stabilität zu gefährden.

Pentair: Finanzbericht Q3 2024

Pentair plc, veröffentlichte am 22. Oktober 2024 seinen Finanzbericht für das dritte Quartal 2024. Nachfolgend die wichtigsten Kennzahlen und Vergleiche zu den Vorjahreswerten:

Umsatz und Ergebnisentwicklung

- Umsatz: Der Umsatz lag bei 993 Mio. $ (entspricht 993,0 Mio. $), was einem Rückgang von 2 % gegenüber dem Vorjahresquartal entspricht (Q3 2023: 1,009 Mrd. $). Der Umsatzrückgang resultiert aus einem 1 %igen Rückgang im Kerngeschäft, bereinigt um Wechselkurse und Unternehmensveränderungen.

- Operatives Ergebnis:

- GAAP: Das operative Ergebnis blieb nahezu stabil bei 180 Mio. $, was einer Umsatzrendite (ROS) von 18,1 % entspricht.

- Adjusted: Bereinigt um Sondereffekte stieg das operative Ergebnis um 13 % auf 239 Mio. $, mit einer Umsatzrendite von 24,1 % (Vorjahr: 21,0 %).

- Gewinn pro Aktie (EPS):

- GAAP EPS: 0,84 $ je Aktie, ein Anstieg um 6 % im Vergleich zu 0,79 $ in Q3 2023.

- Adjusted EPS: 1,09 $, ein Anstieg von 16 % gegenüber 0,94 $ im Vorjahresquartal.

Segmentergebnisse

- Flow Technologies:

- Umsatz: 372 Mio. $ (Q3 2023: 400 Mio. $), ein Rückgang um 7 %.

- Segmentergebnis: 83 Mio. $ (+7 %).

- ROS: 22,2 % (+280 Basispunkte).

- Water Solutions:

- Umsatz: 290 Mio. $ (Q3 2023: 299 Mio. $), ein Rückgang von 3 %.

- Segmentergebnis: 64 Mio. $ (-6 %).

- ROS: 22,2 % (-80 Basispunkte).

- Pool Solutions:

- Umsatz: 331 Mio. $ (Q3 2023: 309 Mio. $), ein Anstieg um 7 %.

- Segmentergebnis: 113 Mio. $ (+24 %).

- ROS: 34,0 % (+470 Basispunkte).

Cashflow und Dividende

- Operativer Cashflow: Der operative Cashflow aus fortgeführten Geschäftsbereichen stieg um 53 % auf 249 Mio. $ (Q3 2023: 162 Mio. $).

- Free Cashflow: 234 Mio. $ (+90 Mio. $ im Vergleich zu Q3 2023).

- Dividende: Pentair zahlte eine Quartalsdividende von 0,23 $ pro Aktie aus. Die Dividendenhistorie bleibt mit 48 aufeinanderfolgenden Jahren von Dividendenerhöhungen intakt.

Finanzprognose für 2024

Pentair hat seine Prognose für das Gesamtjahr 2024 aktualisiert:

- Umsatz: Erwartet wird ein Umsatz von 4,075 Mrd. $ bis 4,085 Mrd. $, was einem Rückgang von etwa 1 % entspricht.

- GAAP EPS: Prognose liegt bei etwa 3,70 $.

- Adjusted EPS: Erwartet wird ein Anstieg um 14 % auf etwa 4,27 $.

Für das vierte Quartal 2024:

- Umsatz: Zwischen 965 Mio. $ und 975 Mio. $.

- GAAP EPS: Etwa 0,95 $.

- Adjusted EPS: Erwartet wird 1,02 $ (+17 % im Vergleich zum Vorjahr).

Pentair zeigt im dritten Quartal trotz leichtem Umsatzrückgang ein starkes Ergebniswachstum, insbesondere im Pool-Segment. Das Unternehmen bleibt mit einer soliden Free-Cashflow-Generierung und einer konsequenten Dividendenstrategie finanziell robust aufgestellt. Die angehobene Jahresprognose unterstreicht die strategische Umsetzung der Transformation und das Potenzial aus dem wachsenden Markt für nachhaltige Wasserlösungen.

Wichtige Finanzkennzahlen für Investoren

Zum Stichtag 16. Dezember 2024 weist Pentair eine Marktkapitalisierung von 17,81 Mrd. $ aus. Die Forward P/E-Ratio liegt bei 21,93, was im Vergleich zu einer Trailing P/E von 26,95 auf ein erwartetes Gewinnwachstum hinweist. Das Unternehmen erzielt eine Bruttomarge von 38,7 % und eine EBITDA-Marge von 23,9 %.

Weitere relevante Kennzahlen:

- Free Cashflow: 572 Mio. $

- Gesamtverschuldung: 1,74 Mrd. $

- Verschuldungsgrad (Debt-to-Equity): 49,8 %

- Rendite auf das Eigenkapital (ROE): 20,4 %

- Buchwert je Aktie: 21,18 $

Die Enterprise Value/EBITDA-Ratio von 19,75 verdeutlicht die Bewertung des Unternehmens im Verhältnis zum operativen Gewinn.

Pentairs Geschäftsmodell und Wachstumsstrategie

Pentair operiert in drei Kernsegmenten:

- Flow: Lösungen für Flüssigkeitstransport und -aufbereitung, einschließlich Membranfiltration, Abwasseraufbereitung und Drucksysteme.

- Water Solutions: Wasseraufbereitungsprodukte für private und gewerbliche Anwendungen, wie Filtrationssysteme und Wasserenthärter.

- Pool: Produkte für die Poolpflege und -wartung, wie Pumpen, Filter und Heizsysteme.

Das Unternehmen profitiert von globalen Megatrends wie der steigenden Nachfrage nach Wasserinfrastruktur, nachhaltigen Wasseraufbereitungen und Outdoor-Living-Lösungen. Mit einem Umsatz von 4,1 Mrd. $ im Jahr 2023 und starken Margen bleibt Pentair gut aufgestellt, um langfristig profitabel zu wachsen.

Langfristige Bewertung

Pentair zeigt eine solide finanzielle Performance und verfolgt eine nachhaltige Wachstumsstrategie. Die niedrige Ausschüttungsquote kombiniert mit einem stetigen Dividendenwachstum macht das Unternehmen besonders attraktiv für langfristige Investoren. Die starke Eigenkapitalrendite (20,4 %) und die kontinuierliche Verbesserung der operativen Margen unterstreichen das effiziente Geschäftsmodell.

Die Aktie von Pentair wird derzeit zu einem Kurs von 105,92 $ gehandelt, was nahe am 52-Wochen-Hoch von 110,71 $ liegt. Das Kurs-Buchwert-Verhältnis von 5,0 zeigt, dass Investoren bereit sind, eine Premium-Bewertung für das Unternehmen zu zahlen. Analysten sehen das Kursziel im Durchschnitt bei 111,33 $, was weiteres Aufwärtspotenzial signalisiert.

Fazit

Pentair überzeugt durch ein robustes Geschäftsmodell, starkes Cashflow-Wachstum und eine beeindruckende Dividendenhistorie. Die jüngste Dividendenanhebung von 8,7 % bestätigt die Zuverlässigkeit des Unternehmens als Dividend Aristocrat. Für langfristige Investoren bietet Pentair eine attraktive Mischung aus Dividendenwachstum, finanzieller Stabilität und solidem operativen Gewinn.

Unternehmensprofil Pentair plc

Pentair plc ist ein weltweit führender Anbieter von Wasserlösungen mit Hauptsitz in London, Vereinigtes Königreich. Das Unternehmen bietet innovative und nachhaltige Technologien zur Wasseraufbereitung, -nutzung und -erhaltung an. Pentair operiert in drei Kernsegmenten:

- Flow: Systeme für Flüssigkeitstransport und -aufbereitung, einschließlich Pumpen, Filtration und Drucksysteme.

- Water Solutions: Produkte für private und gewerbliche Wasseraufbereitung, wie Filtrationssysteme und Wasserenthärter.

- Pool: Lösungen für Poolpflege, -wartung und -ausstattung, darunter Pumpen, Heizsysteme und automatische Reinigungssysteme.

Mit 10.500 Mitarbeitern bedient Pentair Kunden in mehr als 150 Ländern weltweit. Im Jahr 2023 erzielte das Unternehmen einen Umsatz von 4,1 Mrd. $. Pentair ist bekannt für seine finanzielle Stabilität, kontinuierliches Dividendenwachstum und seine Fokussierung auf Nachhaltigkeit.

- Dividende

- Chart

Quelle: investor relations, sec, finance yahoo, bloomberg u.a.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.