Philip Morris International (PM): Langfristige Wachstumsanalyse

1 | Unternehmensübersicht und aktuelle Kennzahlen

Philip Morris International (PMI) ist mit Marken wie Marlboro, IQOS und Zyn der globale Branchenführer unter den Tabakmultis. 2024 steigerte das Unternehmen den Umsatz auf 37,9 Mrd. USD (+7,7 % YoY), während der Nettogewinn infolge höherer Kosten auf 7,06 Mrd. USD sank (–9,4 %). Die operative Marge fiel von 22 % auf 19 % – ein Preis, den PMI für den aggressiven Kapazitätsausbau im Segment „Smoke-Free“ zahlt, das inzwischen 38 % des Konzerngewinns erwirtschaftet. Das Papier notiert bei 178,19 USD (23. Mai 2025), die Marktkapitalisierung beläuft sich auf rund 273 Mrd. USD, das KGV (TTM) auf 26 und das Kurs-Umsatz-Verhältnis auf 7,1. Der Verschuldungsgrad (net debt / equity) liegt bei –4,55 – ein Artefakt der massiven Aktienrückkäufe der letzten Jahre, der aber auf eine hohe absolute Nettoverschuldung verweist.

2 | Finanzanalyse

Umsatztrend Zwischen 2021 und 2024 kletterten die Erlöse von 31,4 Mrd. USD auf 37,9 Mrd. USD (+20 % kumuliert). Haupttreiber ist die Region Europa/MEA, in der IQOS rasch Marktanteile von mehr als 10 % im Erwachsenensegment erobert. Gewinnmargen Das Bruttoergebnis legte 2024 organisch um 18,7 % zu, doch die Netto-Marge schrumpfte durch Anlaufverluste neuer Werke (Griechenland, USA) sowie Integrationskosten für Swedish Match. Bilanz & Cashflow Der operative Cashflow lag 2024 bei geschätzten 9,6 Mrd. USD; der freie Cashflow betrug rund 8,2 Mrd. USD. Bei einem Price-to-FCF von knapp 22–27 ist PMI gegenüber dem eigenen Zehnjahres-Mittel (≈ 18) nicht billig, rechtfertigt das Bewertungsniveau aber durch strukturelles Wachstum im risikoreduzierten Segment.

3 | Marktstimmung

Analysten bewerten PMI mehrheitlich positiv: 19 Research-Häuser vergeben ein „Overweight/Buy“, das mittlere Zwölf-Monats-Kursziel liegt bei 181 USD (Spanne 153,5 – 205 USD) – kaum 2 % oberhalb des aktuellen Kurses, was auf bereits eingepreiste Erwartungen hindeutet. UBS und Needham haben ihre Einschätzungen 2025 bestätigt bzw. angehoben. Nachrichtenlage und Sentiment profitieren vom dynamischen Absatz des Nikotinbeutels Zyn, werden jedoch durch das 32,5 Mrd. CAD-Vergleichsrisiko im kanadischen Sammelverfahren gedämpft. (markets.businessinsider.com)

4 | Technische Analyse

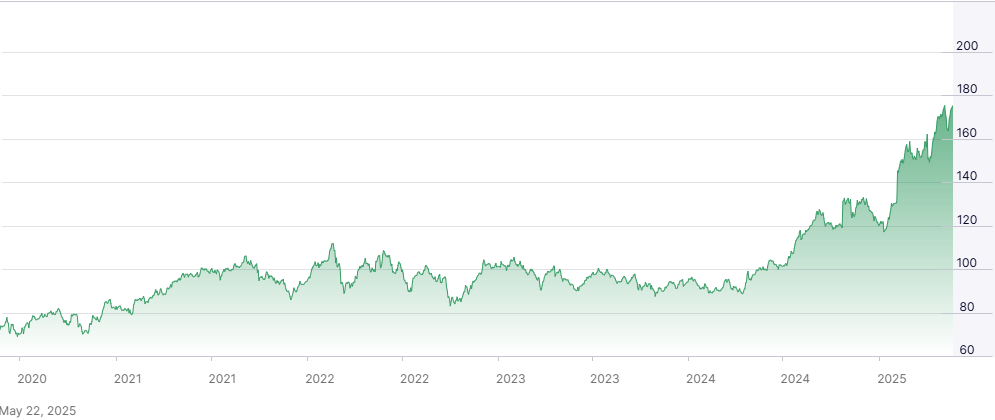

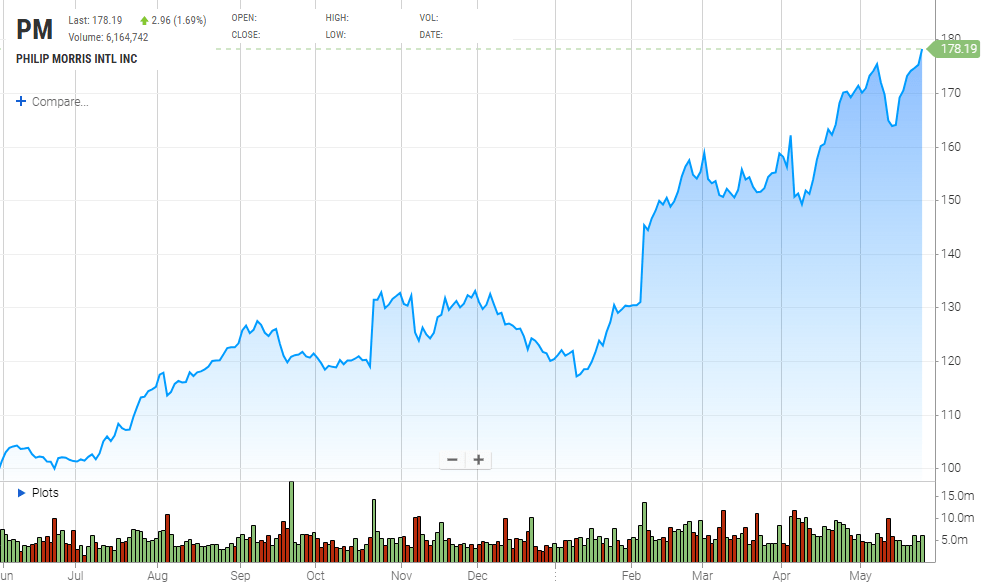

Der Kurs hat Anfang Mai ein Allzeithoch von 177,69 USD erreicht und bewegt sich deutlich über der 50-Tage-(172,85 USD) und 200-Tage-Linie (168,88 USD). Der 14-Tage-RSI von 73,5 signalisiert kurzfristige Überhitzung. Erste Unterstützungen liegen bei 172 / 169 USD (gleitende Durchschnitte); langfristiger Widerstand bildet sich im Bereich 180–182 USD.

5 | Peer-Vergleich

| Kennzahl | PMI | Altria (MO) | BAT (BTI, £) | Kommentar |

|---|---|---|---|---|

| Umsatz 24 | 37,9 Mrd. USD | 24,0 Mrd. USD | 25,9 Mrd. GBP | PMI wächst am stärksten, aber in USD bewertet |

| KGV (TTM) | 26 | ≈ 10 | ≈ 9 | Wettbewerber wirken günstig, doch wachsen langsamer |

| Smoke-Free-Anteil | 38 % Gewinn | 0 % (Pläne) | 16 % Umsatz | PMI hat technologische Führung |

| Nettomarge 24 | 19 % | 43 %* | 11 % | *Altria profitiert von JUUL-Verkaufseffekten |

PMI bezahlt also ein Bewertungsaufschlag („growth premium“) gegenüber den klassischeren Dividenden-Titeln Altria und BAT, rechtfertigt ihn aber durch strukturelles Wachstum und regulatorisch privilegierte IQOS-Patente.

6 | Wachstums-Investorensicht: Wert & Potenzial

EPS-Konsens für 2025 liegt bei 7,47 USD, für 2026 bei 8,34 USD; damit impliziert der Markt ein Forward-KGV von gut 24. Ein DCF-Modell mit 7 % Diskontsatz und 3 % Terminal-Wachstum ergibt einen fairen Wert von etwa 190 USD – also knapp 7 % Upside. Wachstumstreiber sind:

– globale IQOS-Roll-outs (USA-Launch ab H2 2025)

– Synergien aus Swedish Match (Zyn-Expansion)

– signifikant bessere Preis-/Steuer-Elastizität bei Heat-not-Burn-Produkten

Risikofaktoren: regulatorische Verbote (z. B. menthol, Einweg-Vapes), hohe Nettoschulden, schwebende Rechtsstreite, volatile Fremdwährungen.

7 | SWOT-Überblick

Stärken Marktführerschaft, Premium-Brandportfolio, F&E-Budget > 600 Mio. USD p. a., robuste Dividendenhistorie.

Schwächen Hoher Leverage, schrumpfendes Zigarettensegment, negativer Buchwert.

Chancen USA-Marktzugang für IQOS ILUMA, steigende Nikotinbeutel-Adoption, ESG-Umbewertungen bei glaubwürdiger Dekarbonisierung.

Risiken Politische Eingriffe (Flavor-Verbote, Steuern), Rechtsverfolgung (Kanada, USA), technologische Disruption durch Pharma-Nikotin-Alternativen.

8 | Anlagethese und Empfehlungen

Langfristiger Wachstumsinvestor Die Kombination aus mittlerem Gewinnwachstum (8–10 % p. a.), hoher Preissetzungsmacht und disruptiver Smoke-Free-Pipeline trägt eine moderat positive Renditeerwartung. Wer regulatorische Risiken verkraften kann, findet in PMI den klaren Qualitätsführer der Branche.

Einkommensinvestor Obwohl die Dividendenrendite mit 4,4 % unter der von Altria (≈ 8 %) liegt, bietet PMI die deutlich höhere Steigerungsrate (5 % CAGR).

Value-Investor Der gegenwärtige Aufschlag auf Free-Cashflow und Buchwert macht PMI weniger attraktiv; BAT oder MO sind hier günstigere Alternativen.

Trading-Oriented Investor Kurzfristig mahnt der hohe RSI zur Vorsicht; ein Rücksetzer an die 50-Tage-Linie böte günstigere Einstiege.

Fazit

Für wachstumsorientierte Langfrist-Anleger bleibt PMI trotz ambitionierter Bewertung eine qualitativ überdurchschnittliche Konsumgüteraktie, deren strategischer Schwenk zu risikoreduzierten Produkten schon heute Cash Flows liefert und mittelfristig Margenwachstum verspricht. Ein gestaffelter Einstieg mit Blick auf 170 USD bietet angesichts des regulatorischen Umfelds ein attraktives Chancen-/Risiko-Verhältnis.

Hinweis: Diese Analyse dient ausschließlich zu Informationszwecken und stellt keine Anlageberatung dar.