PulteGroup erhöht Dividende und bleibt ein attraktiver Wert für Langzeitanleger

PulteGroup, Inc. (NYSE: PHM), einer der führenden US-amerikanischen Baukonzerne mit Sitz in Atlanta, gab am 14. November 2024 eine Anhebung seiner vierteljährlichen Dividende um 10 % bekannt. Die Dividende steigt von 0,20 $ auf 0,22 $ je Aktie und wird am 3. Januar 2025 an die zum Geschäftsschluss am 17. Dezember 2024 registrierten Aktionäre ausgeschüttet. Diese Entscheidung unterstreicht die anhaltende finanzielle Stabilität und die Dividendenpolitik des Unternehmens, die langfristige Investoren belohnt.

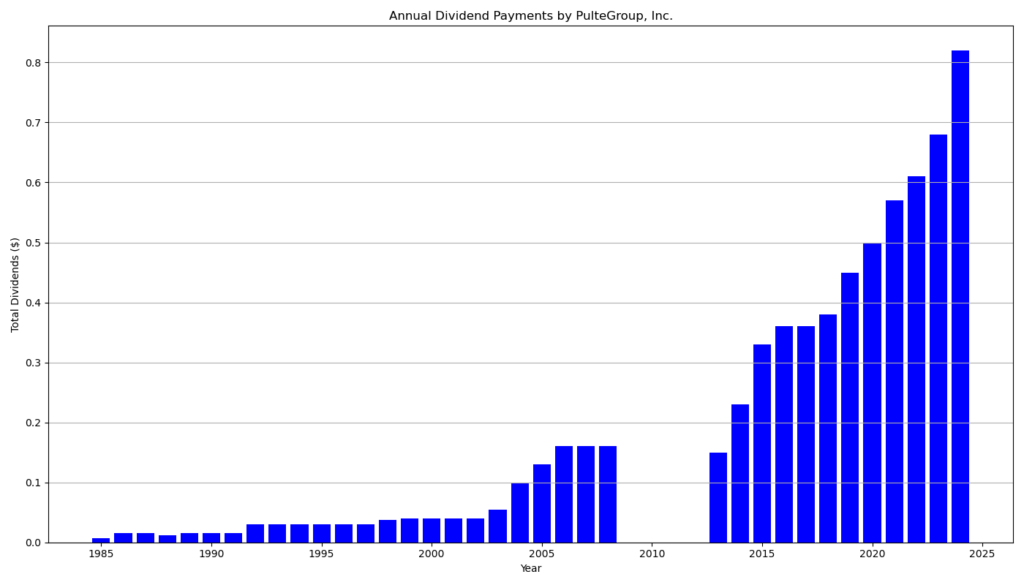

Dividendenhistorie und Wachstum

Seit 2019 hat PulteGroup die Dividende stetig angehoben und die Ausschüttung pro Aktie verdoppelt. Das Unternehmen verfolgt damit eine disziplinierte Kapitalstrategie, die sowohl das Dividendenwachstum als auch den Aktienrückkauf umfasst. CEO Ryan Marshall erklärte, dass PulteGroup im Jahr 2024 bereits zum vierten Mal in Folge über 1,0 Mrd. $ an seine Aktionäre zurückführen konnte, durch eine Kombination aus Dividendenzahlungen und Aktienrückkäufen.

Die durchschnittliche Dividendenwachstumsrate (Dividend Growth Rate, DGR) des Unternehmens zeigt beeindruckende Zuwächse:

- 1 Jahr: 20,6 %

- 3 Jahre: 13,0 %

- 5 Jahre: 12,8 %

Diese Wachstumsraten spiegeln PulteGroups Engagement für konstante Kapitalrückflüsse wider und machen die Aktie zu einem stabilen Investment im Wohnbau-Sektor.

Bericht über die Finanzergebnisse von PulteGroup für das dritte Quartal 2024

PulteGroup, Inc., einer der größten amerikanischen Baukonzerne, veröffentlichte am 22. Oktober 2024 den Bericht zu den Finanzergebnissen des dritten Quartals, das am 30. September 2024 endete.

Wichtige Finanzkennzahlen

Umsatz und Ergebnis:

- Gesamtumsatz: Der Umsatz aus Hausverkäufen stieg um 12 % auf 4,343 Mrd. $ (Vorjahr: 3,887 Mrd. $).

- Nettoergebnis: PulteGroup erzielte im dritten Quartal 2024 einen Nettogewinn von 698 Mio. $ bzw. 3,35 $ pro Aktie, ein Anstieg von 16 % im Vergleich zum Vorjahresquartal (639 Mio. $, 2,90 $ pro Aktie).

Margen:

- Bruttomarge: Die Bruttomarge aus Hausverkäufen lag bei 28,8 % und somit knapp unter dem Vorjahreswert von 29,5 %.

- SG&A-Quote: Die Vertriebs-, Verwaltungs- und allgemeinen Kosten betrugen 9,4 % des Hausverkaufsumsatzes (407 Mio. $), verglichen mit 9,1 % im Vorjahresquartal (353 Mio. $).

Auftragseingang und Auftragsbestand:

- Netto-Neuaufträge: Die Netto-Neuaufträge beliefen sich auf 7.031 Einheiten im Wert von 3,9 Mrd. $, was einem Anstieg von 3 % gegenüber dem Vorjahr entspricht (7.065 Einheiten).

- Auftragsbestand: Der Auftragsbestand lag bei 12.089 Einheiten im Gesamtwert von 7,7 Mrd. $.

Finanzdienstleistungen:

- Der Bereich Finanzdienstleistungen erzielte einen Vorsteuergewinn von 55 Mio. $, was eine Steigerung von 90 % gegenüber dem Vorjahr darstellt. Der Anstieg resultiert aus einem höheren Volumen und einem verbesserten Marktumfeld. Die Hypothekenabschlussquote stieg auf 87 % (Vorjahr: 84 %).

Cashflow und Liquidität:

- Bargeldbestand: Am Ende des dritten Quartals verfügte das Unternehmen über liquide Mittel in Höhe von 1,455 Mrd. $.

- Verschuldungsgrad: Der Verschuldungsgrad gemessen am Gesamtkapital lag bei 12,3 %.

Aktienrückkäufe:

- Im dritten Quartal 2024 kaufte PulteGroup 2,5 Mio. eigene Aktien für insgesamt 320 Mio. $ zurück, was einem Durchschnittspreis von 126,05 $ pro Aktie entspricht. In den ersten neun Monaten des Jahres wurden 7,6 Mio. Aktien für 880 Mio. $ zurückgekauft.

Wichtige Ereignisse und Einschätzungen

Ryan Marshall, CEO von PulteGroup, hob die Rolle des anhaltenden US-weiten Wohnraummangels und der neuen geldpolitischen Maßnahmen der Federal Reserve hervor. Der Mangel an Wohnraum und die Erwartung sinkender Zinsen werden voraussichtlich die Nachfrage weiter stützen und PulteGroup ermöglichen, eine Rekordbilanz für das Gesamtjahr 2024 zu erreichen.

Fazit und Ausblick

PulteGroup befindet sich auf einem robusten Wachstumspfad und hat trotz des wirtschaftlichen Umfelds seine Performance im Vergleich zum Vorjahr deutlich gesteigert. Investoren können von der Kombination aus soliden Umsätzen, einem stabilen Auftragsbestand und strategischen Aktienrückkäufen profitieren, was auf eine positive Entwicklung der Kapitalrendite schließen lässt.

Bewertungskennzahlen und Renditepotenzial

Mit einer Marktkapitalisierung von 26,14 Mrd. $ und einem Enterprise Value von 26,34 Mrd. $ bleibt PulteGroup eine attraktive Anlage für Investoren. Die aktuellen Bewertungskriterien des Unternehmens untermauern dies:

- Trailing P/E: 9,4

- Forward P/E: 9,8

- PEG Ratio: 0,33

- Price/Sales (ttm): 1,56

- Price/Book (mrq): 2,26

- Enterprise Value/EBITDA: 6,83

Diese Kennzahlen verdeutlichen, dass PulteGroup im Vergleich zu seiner Branche relativ günstig bewertet ist. Besonders hervorzuheben ist die PEG Ratio von 0,33, die auf ein starkes Wachstumspotenzial bei einer günstigen Bewertung hinweist. Die Kombination aus hoher Profitabilität und geringem Kurs-Gewinn-Verhältnis macht PulteGroup zu einer stabilen Wahl in einem volatilen Marktumfeld.

Renditen und Finanzielle Gesundheit

PulteGroup bietet eine Forward-Dividendenrendite von 0,68 %, während die durchschnittliche Dividendenrendite über fünf Jahre bei 1,05 % liegt. Die Ausschüttungsquote beträgt lediglich 5,9 %, was bedeutet, dass das Unternehmen nur einen kleinen Teil seines Gewinns für Dividenden verwendet. Dies gibt dem Unternehmen Spielraum, um auch in wirtschaftlich herausfordernden Zeiten eine stabile Dividende zu gewährleisten und Mittel in Wachstum zu investieren.

Zusätzlich verzeichnete PulteGroup im letzten Jahr eine Eigenkapitalrendite (Return on Equity, ROE) von 26,7 % und eine Umsatzrendite von 16,6 %, was die effiziente Kapitalnutzung und den hohen Ertrag aus den Investitionen des Unternehmens unterstreicht.

Zukunftsaussichten und Marktentwicklung

PulteGroup konnte die aktuelle Marktposition durch eine diversifizierte Markenstrategie und die Ausrichtung auf unterschiedliche Käufergruppen, von Einfamilienhäusern über Reihenhäuser bis hin zu Eigentumswohnungen, festigen. Das Unternehmen ist in über 45 Märkten aktiv und bedient eine breite Kundenbasis. Angesichts der zunehmenden Nachfrage nach Wohneigentum in den USA und der strukturellen Wohnraumknappheit sieht CEO Ryan Marshall optimistisch in die Zukunft.

Eine mögliche Senkung der Zinssätze durch die Federal Reserve könnte die Erschwinglichkeit für Käufer erhöhen und damit die Nachfrage weiter stützen. PulteGroup positioniert sich strategisch, um von diesen Entwicklungen zu profitieren und seine Marktführerschaft im Wohnbau zu festigen.

Fazit

Die Entscheidung von PulteGroup, die Dividende erneut anzuheben, bestätigt die Finanzkraft und die Strategie des Unternehmens, langfristigen Mehrwert für seine Aktionäre zu schaffen. Mit einer soliden Dividendenpolitik, niedriger Ausschüttungsquote und einer günstigen Bewertung bleibt PulteGroup eine attraktive Option für Investoren, die auf Stabilität und Wachstum setzen. Das Unternehmen bietet nicht nur eine steigende Dividende, sondern auch Potenzial für langfristige Kursgewinne, gestützt durch ein starkes Geschäftsmodell und eine vorteilhafte Marktentwicklung im US-Immobilienmarkt.

Unternehmensprofil: PulteGroup, Inc.

PulteGroup, Inc. (NYSE: PHM) ist eines der größten Bauunternehmen in den USA mit Hauptsitz in Atlanta, Georgia. Das 1950 gegründete Unternehmen ist auf den Bau und Verkauf von Wohnimmobilien spezialisiert. Unter den Markennamen Centex, Pulte Homes, Del Webb, DiVosta Homes, American West und John Wieland Homes and Neighborhoods bietet PulteGroup ein breites Portfolio, das unterschiedliche Käufergruppen anspricht – von Erstkäufern über Familien bis hin zu Senioren.

PulteGroup ist in über 45 Märkten in den USA aktiv und entwickelt neben Einfamilienhäusern auch Eigentumswohnungen und Reihenhäuser. Zusätzlich zum Wohnbau betreibt das Unternehmen über seine Tochtergesellschaft Pulte Mortgage LLC ein Hypothekenfinanzierungsgeschäft und bietet Dienstleistungen im Bereich Titelversicherung und Abschlussabwicklung an.

Mit einer Marktkapitalisierung von 26,1 Mrd. $ und einer starken Eigenkapitalrendite zählt PulteGroup zu den führenden Unternehmen im Bereich Wohnbau und Immobilienfinanzierung und bietet durch kontinuierliche Dividendensteigerungen und Aktienrückkäufe attraktive Investitionsmöglichkeiten für langfristige Anleger.

- Dividende

- Chart

Quelle: investor relations, sec, finance yahoo, bloomberg u.a.

Die Selektion dieser Aktie erfolgte zufällig aus einem breiten Spektrum an tagesaktuellen Börsenmitteilungen bezüglich angekündigter Dividendenzahlungen. Der vorliegende Beitrag zielt nicht auf eine qualitative Bewertung dieser dividendenstarken Aktie ab, sondern verfolgt einen rein deskriptiven Ansatz.