Tagesrückblick US-Märkte – 15. August 2025

1. Marktüberblick und Ausgangslage

Verhaltener Wochenausklang trotz robuster Marktbreite

Die US-Börsen zeigten sich am Freitag uneinheitlich: Während der Dow Jones Industrial Average mit einem leichten Plus von +0,08 % auf 44.946 Punkte schloss, verzeichneten der S&P 500 (-0,29 %) und die Nasdaq Composite (-0,40 %) moderate Verluste. Die Marktbreite entwickelte sich jedoch positiv – sowohl an der NYSE als auch an der Nasdaq stieg die Zahl der Gewinneraktien im Vergleich zum Vortag deutlich.

| Index | Schlusskurs | Veränderung | % |

|---|---|---|---|

| Dow Jones | 44.946,12 | +34,86 | +0,08 % |

| S&P 500 | 6.449,80 | -18,74 | -0,29 % |

| Nasdaq Composite | 21.622,98 | -87,69 | -0,40 % |

2. Politische Entwicklungen und Handelsspannungen

Trump kündigt massive Chipzölle an

Im Vorfeld seines Treffens mit Russlands Präsident Putin in Alaska äußerte sich Donald Trump zu weiteren protektionistischen Maßnahmen: Geplant seien Zölle von 200 % bis 300 % auf Halbleiterimporte, um Produktionsverlagerungen in die USA zu forcieren. Dies belastete insbesondere US-Chipwerte und führte zu einem deutlichen Rücksetzer im Philadelphia Semiconductor Index.

3. Auswirkungen auf Märkte und Geldpolitik

Inflationssorgen bremsen Zinssenkungsfantasie

Der US-Konsumentenvertrauensindex der University of Michigan fiel im August überraschend deutlich auf 58,6 Punkte (Vormonat: 61,7) – das niedrigste Niveau seit April. Zugleich stiegen die Inflationserwartungen auf 4,9 % (1 Jahr) und 3,9 % (5–10 Jahre).

Die Rendite der 10-jährigen US-Staatsanleihe stieg leicht auf 4,321 %, während sich die Erwartungen an eine Zinssenkung im September auf 85 % (zuvor 93 %) reduzierten.

| Anleihe | Rendite | Veränderung |

|---|---|---|

| US 10Y Treasury | 4,321 % | +3,1 bp |

| 30Y Treasury | 4,920 % | +4,7 bp |

| Deutschland 10Y Bund | 2,789 % | +7,5 bp |

| UK 10Y Gilt | 4,700 % | +5,3 bp |

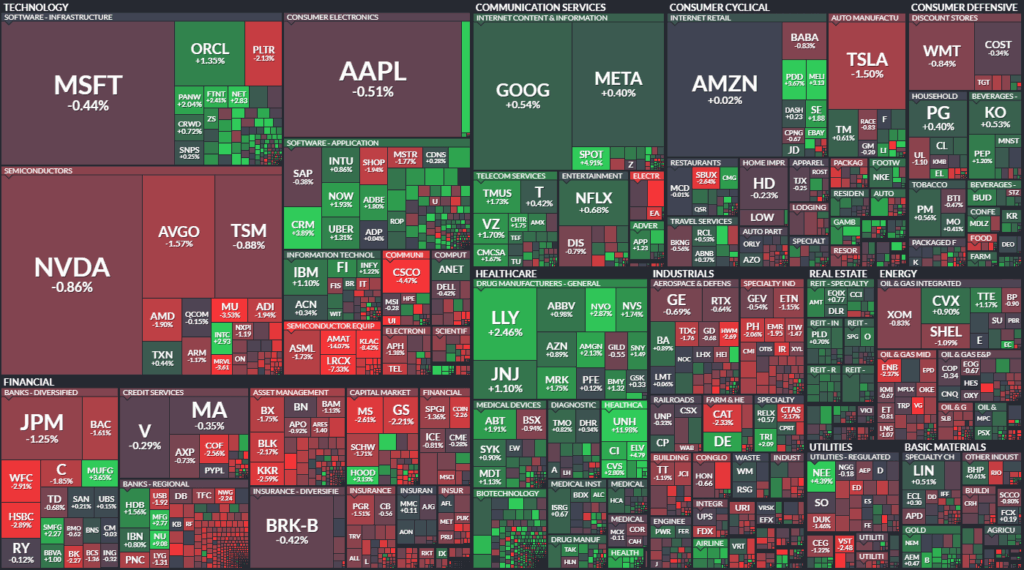

4. Unternehmensnachrichten und Aktienbewegungen

Technologiewerte

- Intel (+2,7 %) profitierte von Spekulationen über eine mögliche Staatsbeteiligung im Rahmen des CHIPS-Act.

- Applied Materials (-14 %) gab schwache Prognosen ab und stürzte ab.

- NVIDIA verlor 0,86 %.

Finanz- und Versicherungssektor

- UnitedHealth (+12 %): Kursrally infolge von Investitionen durch Berkshire Hathaway und Appaloosa.

Industrie & Konsum

- Nu Holdings legte um 9,08 % zu.

- Target verlor 1,2 % nach einer Abstufung durch Bank of America.

- Opendoor stieg um 4,28 % bei sehr hohem Handelsvolumen.

Einzelne Ausreißer

- Palo Alto Networks wurde vor den Quartalszahlen als unterbewertet eingeschätzt.

- Sandisk fiel um 4,6 % nach enttäuschender Prognose.

5. Internationale Marktreaktionen

Globale Aktien zeigten sich überwiegend freundlich:

- Nikkei 225 (Japan): +1,71 %

- Shanghai Composite (China): +0,83 %

- EuroStoxx 50: +0,26 %

- FTSE 100 (UK): -0,42 %

- DAX (Deutschland): -0,07 %

Die chinesischen Wirtschaftsdaten fielen schwächer aus als erwartet. Das belastete zwar die globale Konjunkturperspektive, wurde jedoch von Marktteilnehmern weitgehend eingeordnet.

6. Ausblick und Termine

Fokus auf Jackson Hole & US-Konjunkturdaten

In der kommenden Woche richten sich die Blicke auf das Notenbankertreffen in Jackson Hole. Eine Rede von Fed-Chef Jerome Powell könnte Hinweise auf den geldpolitischen Kurs im Herbst geben. Daneben stehen wichtige Wirtschaftsdaten an:

| Datum | Ereignis |

|---|---|

| 19.08. | US-Baubeginne (Housing Starts) |

| 21.08. | US-Arbeitsmarktdaten (Initial Claims) |

| 21.08. | Bestehende Hausverkäufe (Existing Home Sales) |

| 23.08. | Auftakt Jackson Hole mit Rede von Jerome Powell |

Fazit:

Trotz eines rückläufigen Sentiments und geopolitischer Unsicherheiten bleibt die Marktstruktur robust. Die Zunahme der Gewinneraktien an NYSE und Nasdaq sowie ein bullischer TRIN-Indikator deuten auf eine konstruktive interne Marktverfassung hin. Entscheidend für die weitere Entwicklung wird das Signal der Fed aus Jackson Hole sowie die Reaktion auf mögliche Zollerhöhungen in der kommenden Woche sein.