Analyse der US-Märkte am 22. April 2025

1. Marktentwicklung

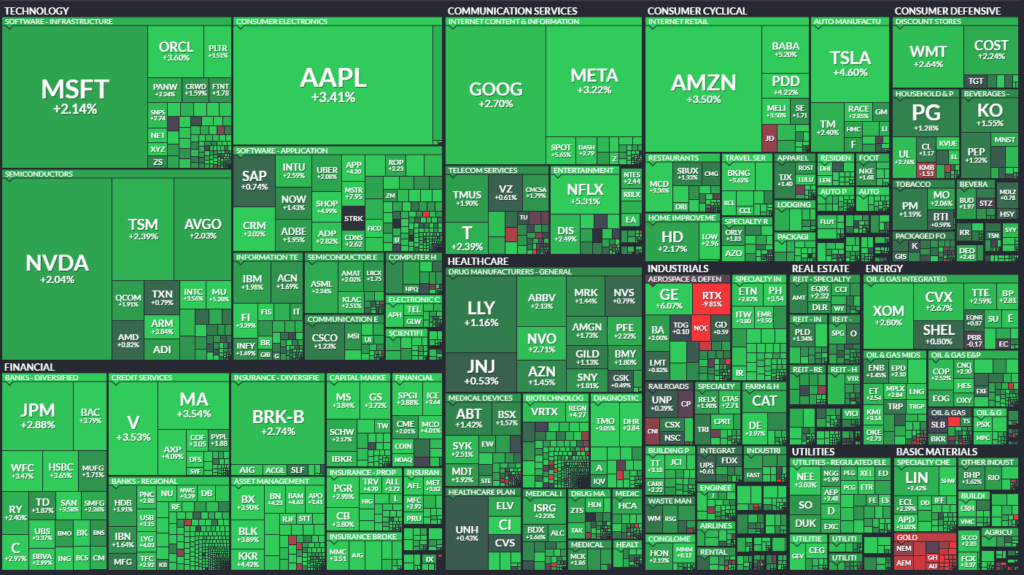

Die US-Aktienmärkte verzeichneten am Dienstag eine deutliche Gegenbewegung nach den massiven Verlusten vom Ostermontag. Der Dow Jones stieg um 2,7 % auf 39.187 Punkte, der S&P 500 legte um 2,5 % auf 5.288 Punkte zu und der Nasdaq 100 kletterte um 2,6 % auf 18.276 Punkte. Maßgeblich getrieben wurde die Erholung durch Hoffnungen auf eine Deeskalation im Handelsstreit mit China. Im Vorfeld hatte Finanzminister Scott Bessent erklärt, dass die aktuellen Zölle nicht tragfähig seien. Die Marktbreite war beeindruckend: An der NYSE standen rund 2.550 Kursgewinner nur etwa 260 Verlierern gegenüber. Dennoch ist der Jahresverlauf weiterhin negativ: Der Nasdaq liegt über 17 %, der Dow über 10 % im Minus.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse: Bessents Aussage zur „Unhaltbarkeit“ der US-Zölle löste eine Kaufwelle aus. Gleichzeitig wurde spekuliert, dass Präsident Trump den Fed-Vorsitzenden Jerome Powell entlassen könnte – was jedoch später dementiert wurde. Die Befürchtung einer geschwächten Fed-Unabhängigkeit hatte am Montag den Dollar und US-Assets belastet.

Sektorale Performance: Alle Sektoren notierten im Plus. Besonders gefragt waren:

- Technologie: Apple, Meta, Amazon, Nvidia u.a. mit Zugewinnen über 2–4 %.

- Halbleiter: Micron +5 %, Intel, ARM +3 %, weitere Werte wie ASML, Qualcomm, Lam Research alle im Plus.

- Kryptowerte: Getrieben vom Bitcoin-Anstieg (+4,8 %) stiegen Coinbase, MicroStrategy, Riot Platforms und MARA zweistellig.

Hauptakteure:

- Tesla: +4,6 % vor Quartalszahlen, die nachbörslich enttäuschten. Absatzrückgang und politisch bedingte Konsumentenabkehr stehen im Fokus.

- 3M: +8,1 % nach besserem Ergebnis und bestätigtem Ausblick.

- Equifax: +13 % nach starkem Umsatz.

- RTX & Northrop Grumman: Deutliche Verluste (-9,8 % bzw. -12,7 %) nach enttäuschendem Ausblick.

- First Solar: +11,5 % infolge protektionistischer US-Zollpolitik auf Solarimporte.

- Hertz: +8,8 % nach Einstieg von Bill Ackman.

3. Konjunkturdaten

- Richmond Fed Manufacturing Index: Rückgang auf -13 (Vormonat -4), schlechtester Wert seit fünf Monaten. Besonders schwach: Auftragslage, Beschäftigung und Lagerbestand. Als Hauptursache gelten gestiegene Importpreise infolge der Zölle.

- IMF-Prognose: Weltwirtschaftswachstum 2025 von 3,3 % auf 2,8 % gesenkt. Auch die Prognosen für USA, China, Eurozone und Japan wurden reduziert – allesamt mit Bezug zu den US-Handelsmaßnahmen.

4. Rohstoff- und Devisenmärkte

- Währungen: Der Dollar erholte sich deutlich (+1 % Vortag), gestützt durch Aussagen zur Fed-Unabhängigkeit und China-Dialog. Der Euro fiel auf 1,1428 USD.

- Rohstoffe:

- Ölpreise zogen um ca. 1,3 % an, WTI bei 63,46 USD. Die Lagerbestände fielen um 4,6 Mio. Barrel.

- Gold durchbrach zunächst 3.500 USD, fiel später aber auf 3.379 USD zurück.

- Kupfer legte als Indikator für Industrienachfrage +2,5 % zu.

- Anleihen: Die Rendite der 10-jährigen US-Staatsanleihe sank auf 4,38 % – nach Bessents Zoll-Kommentar wurde Kapitalrückfluss in US-Anleihen beobachtet.

5. Unternehmensnachrichten und Einzelwerte

- GE Aerospace: +6,1 % nach starken Zahlen und Kostenanpassungen zur Zollkompensation.

- Danaher: +3,8 %, Umsatz und Ausblick über den Erwartungen.

- Verizon: Trotz solider Zahlen nur +0,6 %, Abwanderung von Mobilfunkkunden belastet.

- Netflix: Neues Allzeithoch nach starkem Zahlenwerk (+5,3 %).

6. Makroökonomischer Ausblick

- Anstehende Daten: Neue Häuserverkäufe (Mittwoch), langlebige Güter und bestehende Hausverkäufe (Donnerstag), Konsumentenvertrauen (Freitag).

- Zentralbanken: Markt preist 11 % Wahrscheinlichkeit für eine Zinssenkung im Mai ein. Die EZB dürfte laut Swaps im Juni um 25 Basispunkte senken.

- Tarifpolitischer Ausblick: Zahlreiche Zölle aktiv oder geplant – besonders auf Fahrzeuge, Halbleiter, Kupfer, Pharma. Gleichzeitig Gespräche mit 34 Ländern, um bilaterale Abkommen zu forcieren.

7. Zusammenfassung

Die US-Märkte erlebten eine kraftvolle Erholungsrally nach geopolitisch induzierter Schwäche. Getrieben wurde der Rebound vor allem durch Hoffnung auf Entspannung im Zollkonflikt mit China und positive Unternehmenszahlen. Politische Unsicherheiten rund um die Fed und Handelsagenda bleiben jedoch im Hintergrund virulent. Insgesamt zeigt sich der Markt aktuell volatil, aber konstruktiv. Die Stimmung lässt sich als vorsichtig bullisch mit hohem Reaktionspotenzial auf Nachrichtenlage beschreiben.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 39186,98 | 1016,57 | 2,66 |

| Nasdaq Composite | 16300,42 | 429,52 | 2,71 |

| S&P 500 | 5287,76 | 129,56 | 2,51 |

| DJ Total Stock Market | 52179,74 | 1298,18 | 2,55 |

| Russell 2000 | 1890,28 | 49,96 | 2,71 |

| NYSE Composite | 18455,14 | 422,77 | 2,34 |

| CBOE Volatility | 30,57 | -3,25 | -9,61 |

S&P 500 Sektoren

| Financials | 3,28 % |

| Consumer Discretionary | 3,23 % |

| Communication Services | 2,9 % |

| Utilities | 2,76 % |

| Energy | 2,62 % |

| S&P 500 | 2,51 % |

| Information Technology | 2,45 % |

| Materials | 2,35 % |

| Real Estate | 2,09 % |

| Health Care | 1,8 % |

| Industrials | 1,77 % |

| Consumer Staples | 1,61 % |

Auswertung der Handelsaktivitäten an NYSE und NASDAQ zum Börsenschluss am 22. April 2025

1. Überblick NYSE

Marktbreite:

- Advances: 2.528 (starker Anstieg gegenüber Vortag mit nur 419)

- Declines: 251 (zuvor 2.369)

- Verhältnis Adv./Decl.: Deutlich positiv – starker „Breath“ des Marktes.

- Unchanged: 43

- New highs: 23 (leicht gestiegen)

- New lows: 13 (deutlich gesunken von 106)

Volumen und Struktur:

- Advancing Volume: 968,8 Mio. (vorher 144,9 Mio.)

- Declining Volume: 98,9 Mio. (vorher 867,4 Mio.)

- Total Volume: 1,074 Mrd. (leichter Anstieg)

- Block Trades: 5.044 (leicht gesunken)

Indikatoren:

- TRIN (Arms Index): 1,17 (zuvor 0,95) → neutral bis leicht negativ zu interpretieren, aber im Kontext der starken Markterholung nicht bedenklich.

Interpretation NYSE: Ein klar bullischer Tag mit sehr breiter Beteiligung: Über 89 % der gehandelten Titel verzeichneten Kursgewinne. Der deutlich gestiegene Anteil am „advancing volume“ bei nahezu unverändertem Gesamtvolumen zeigt, dass institutionelle Marktteilnehmer aggressiv auf der Käuferseite waren. Der TRIN-Wert über 1 signalisiert zwar eine gewisse Vorsicht im kurzfristigen Volumenverhältnis, fällt jedoch angesichts der Marktbreite kaum ins Gewicht.

2. Überblick NASDAQ

Marktbreite:

- Advances: 3.588 (zuvor 1.228)

- Declines: 814 (zuvor 3.183)

- Verhältnis Adv./Decl.: Sehr bullisch, deutlich bessere Marktstimmung als am Vortag.

- New highs: 50 (leicht gestiegen)

- New lows: 78 (deutlich gesunken von 199)

Volumen und Struktur:

- Advancing Volume: 5,67 Mrd. (vorher 2,11 Mrd.)

- Declining Volume: 1,27 Mrd. (vorher 4,33 Mrd.)

- Total Volume: 6,98 Mrd. (leicht gestiegen)

- Block Trades: 43.996 (stabil)

Indikatoren:

- TRIN (Arms Index): 0,98 (vorher 0,79) → neutral

Interpretation NASDAQ: Auch der NASDAQ zeigte eine sehr breite Erholungsbewegung mit deutlich höherem Kaufvolumen. Die Anzahl der Gewinneraktien stieg um fast das Dreifache. Das Verhältnis von steigenden zu fallenden Volumen unterstreicht die hohe Marktbreite und Qualität der Erholung. Besonders hervorzuheben ist der Rückgang bei den „New Lows“, was auf eine Stabilisierung bei den zuletzt schwachen Technologieaktien hindeutet.

3. Gesamtfazit zur Marktstruktur

- Breite Erholungsrally: Beide Börsenplätze zeigten eine extrem positive Marktbreite, mit ca. 90 % Gewinneraktien an der NYSE und rund 80 % an der NASDAQ.

- Volumenqualität hoch: Das Kaufvolumen dominierte das Abgabevolumen deutlich, was für eine technische Erholung mit Substanz spricht.

- Bedeutung: Diese Kennzahlen untermauern die starke Gegenbewegung nach dem politisch bedingten Ausverkauf am Vortag. Unterstützt durch Bessents Äußerungen zur möglichen Deeskalation der Zollpolitik, wurde der Markt technisch, psychologisch und liquiditätsseitig gestützt.

Ausblick: Die Marktstruktur ist kurzfristig als bullisch zu werten. Entscheidend wird sein, ob Folgekäufe in den nächsten Tagen eintreten und wie die kommenden Earnings (insbesondere von Tesla, Texas Instruments, IBM) sowie Makrodaten aufgenommen werden.

Das wichtigste Thema des Tages:

Kommentare von Finanzminister Scott Bessent zu einer möglichen Entspannung im Handelsstreit mit China.

Diese Aussage fiel in einem geschlossenen Treffen und führte unmittelbar zu einer deutlichen Rally an den US-Börsen (S&P 500 +2 %). Die Hoffnung auf eine Deeskalation der Zollpolitik zwischen den USA und China wirkte wie ein kurzfristiger Stimmungsumschwung nach vorherigen Verlusten. Dies wurde mehrfach betont – sowohl durch Moderation als auch durch Marktbeobachter. Auch institutionelle Akteure (Morgan Stanley, Pimco) räumten der Thematik hohe Relevanz ein.

Weitere relevante Punkte und Perspektiven:

- Earnings-Saison im Fokus: Der Markt blickt gespannt auf die kommenden Berichte, insbesondere Tesla. Diese gelten angesichts der starken Korrelation mit dem S&P 500 (Mag-7-Kopplung > 0,94) als potenziell marktbewegend. Erste Reaktionen deuten auf Schwächen hin.

- Verbrauchervertrauen unter Druck: Hinweise auf zunehmende Kreditkartenschulden, Delinquenzen und schwächer werdende Konsumkraft zeichnen ein belastetes Bild. Dies könnte ein Vorbote für Konsum- und Handelsunternehmen sein.

- Makroökonomische Unsicherheit: Neben der Handelsfrage besteht anhaltende Unsicherheit zu Inflation und Fiskalpolitik. Die Marktteilnehmer befinden sich laut Pimco in einem Re-Preisungsprozess („repricing of liquidity“), was die Volatilität erhöht.

- Politische Polarisierung & Unternehmensführung: Elon Musks politische Positionierung und sein Einfluss auf Tesla stoßen zunehmend auf Widerstand – u. a. durch einen offenen Brief von Staats-Treasurern. Dies könnte mittelfristig Image und Nachfrage nach Tesla-Fahrzeugen belasten.

- Verteidigungs- und Energiesektor im Blick: Diskussionen zu Umsatzentwicklungen bei Lockheed Martin und Halliburton, ebenso wie neue US-Zölle auf Solartechnik, deuten auf sektorale Umbrüche mit geopolitischer Dimension hin.

- Langfristige Trends: Themen wie AI, Robotik und Energieinfrastruktur (z. B. durch Exelon oder CoreWeave) werden weiterhin als strategisch bedeutend eingeordnet, auch wenn kurzfristig der Markt volatil und getrieben bleibt.

1. Tesla (TSLA)

- Earnings verfehlt: Q1-Umsatz deutlich unter Erwartungen ($19,34 Mrd. vs. $21 Mrd. erwartet).

- Kritik an Elon Musk: Fokusverlust, politische Polarisierung, negatives Markenimage.

- Autonomes Fahren & Robotaxi-Vision: Hohe Ambitionen, aber Rückstand gegenüber Waymo.

- Energiesparte (Powerwall, Megapack): Positiv hervorgehoben – Wachstum, Margenbeitrag, kein direkter Konsumentenfokus.

- Marktreaktion: Nachbörslich volatile Bewegung, im regulären Handel zuvor +4,6 %.

2. Kimberly-Clark (KMB)

- Negativ: Kürzt Prognose aufgrund gestiegener Kosten und geopolitischer Unsicherheit.

- Zölle: Tarife werden mit ~$300 Mio. Mehrkosten beziffert.

- Marktreaktion: -1,5 % im Tagesverlauf.

3. Lockheed Martin (LMT)

- Positiv: Umsätze über Erwartungen, Guidance bestätigt.

- Langfristperspektive gut, trotz flacher Kursreaktion, da kein Aufwärtspotenzial im Ausblick.

- Wachstumspotenzial in Europa: Profiteur steigender Verteidigungsausgaben.

4. Northrop Grumman (NOC)

- Starker Rückgang: Größter Kursverlust seit 2008.

- Q1-Ergebnis enttäuschend, Prognose gesenkt wegen hoher Projektkosten (B-21 Bomber).

5. Equifax (EFX)

- Stark positiv: Bestes S&P-500-Unternehmen des Tages.

- Q1-Ergebnisse über den Erwartungen, Guidance bestätigt, Dividende erhöht, Aktienrückkauf angekündigt.

- Marktreaktion: +14 %.

6. First Solar (FSLR)

- Sprung um +10,5 %, ausgelöst durch neue US-Zölle (bis zu 3500 %) auf Solarimporte aus Südostasien.

- Profiteur protektionistischer Politik, mögliche Marktanteilsgewinne in den USA.

7. Halliburton (HAL)

- Negativ: Q1-Ergebnis unter Erwartungen, Zölle belasten mehrere Geschäftsbereiche.

- Erwarteter negativer Effekt durch neue Handelspolitik: -0,02 bis -0,03 USD/aktie.

- Kursreaktion: -5,6 %.

8. Capital One (COF)

- Q1-Ergebnis über den Erwartungen ($4,06 vs. $3,60 Konsens).

- Umsatz etwas unter den Erwartungen.

- Kursreaktion: leicht negativ im späten Handel (-0,9 %).

9. CoreWeave (nicht börsennotiert, AI-Infrastruktur)

- Hoffnungsträger im AI-Sektor: Neu an der Börse, breite Analystenunterstützung, positive Bewertungen als Teil des AI-Booms.

- 30 % Upside-Potenzial laut Jefferies.

10. Macy’s (M)

- Herabstufung durch Goldman Sachs: Von Buy auf Neutral, Kursziel $12 (vorher $17).

- Begründung: Wachstumsrisiken, Zölle, konjunkturelle Schwäche.

- Kursreaktion: Trotzdem leicht im Plus – kurzfristige Gegenbewegung.

Weitere Unternehmen mit Erwähnung (ohne Kursreaktion angegeben):

- 3M (MMM), GE, PulteGroup: Teil des allgemeinen Earnings-Überblicks, positive Tendenz.

- Texas Instruments (TXN): Downgrade durch Barclays, Fokus auf China-/Auto-Exponierung.

- Roche: US-Investitionsankündigung ($50 Mrd.).

- Experian: Stabile bis positive Verbrauchersignale trotz makroökonomischer Sorgen.