Toxische Neubewertung, Zoll-Chaos und KI-Paradigmawechsel (23. – 27. Februar 2026)

Überblick & Marktstimmung

Die letzte Februarwoche markierte einen potenziellen Wendepunkt für die Wall Street und war geprägt von massiven Spannungsfeldern: einem handelspolitischen Beben in Washington, extremen Schwankungen im Tech-Sektor (KI-Disruptionsängste vs. Hoffnungen) und unerwartet heißen Inflationsdaten.

Obwohl der S&P 500 die Woche nahezu unverändert bei 6.879 Punkten abschloss, beendete der Index den Februar mit einem Minus von 1 % – erst der zweite Verlustmonat in zehn Monaten. Dennoch zeigte sich eine bemerkenswerte Marktbreite: Die gleichgewichtete Version des S&P 500 übertraf den regulären Index in dieser Woche um 1 %, und 66 % der S&P‑500-Aktien schlagen den Index im bisherigen Jahresverlauf. Ein noch tieferer Absturz wurde durch Rekord-Aktienrückkäufe im Wert von 233 Milliarden US-Dollar im Februar verhindert.

Am Freitag:

- Der S&P 500 fiel um 29,98 Punkte bzw. 0,4 % auf 6.878,88.

- Der Dow Jones Industrial Average fiel um 521,28 Punkte bzw. 1,1 % auf 48.977,92.

- Der Nasdaq Composite fiel um 210,17 Punkte bzw. 0,9 % auf 22.668,21.

- Der Russell-2000-Index kleinerer Unternehmen fiel um 44,93 Punkte bzw. 1,7 % auf 2.632,36.

Für die Woche:

- Der S&P 500 ist um 30,63 Punkte bzw. 0,4 % gefallen.

- Der Dow ist um 648,05 Punkte oder 1,3 % gefallen.

- Der Nasdaq ist um 217,86 Punkte oder 1 % gefallen.

- Der Russell 2000 ist um 31,42 Punkte oder 1,2 % gefallen.

Für das Jahr:

- Der S&P 500 ist um 33,38 Punkte bzw. 0,5 % gestiegen.

- Der Dow ist um 914,63 Punkte bzw. 1,9 % gestiegen.

- Der Nasdaq ist um 573,78 Punkte oder 2,5 % gefallen.

- Der Russell 2000 ist um 150,45 Punkte bzw. 6,1 % gestiegen.

1. Handelspolitik & Geopolitik: Das Zoll-Chaos

Das dominierende Makro-Thema der Woche war die Handelspolitik der USA.

- Supreme Court vs. Trump: Der Oberste Gerichtshof der USA kippte die breit angelegten “reziproken” IEEPA-Zölle der Trump-Administration (was der Markt zu 70 % eingepreist hatte). Als direkte Reaktion rief Trump einen wirtschaftlichen Notstand (Section 122) aus und verhängte neue temporäre globale Zölle von 10 %, gepaart mit der Drohung, diese auf 15 % zu erhöhen.

- Schockwellen & Klagen: Die EU pausierte die Ratifizierung eines Handelsabkommens, Indien verschob Verhandlungen, und Logistikriesen wie FedEx klagten auf Rückzahlung alter Zölle. Es herrscht große Unsicherheit über das endgültige Zollregime.

- Geopolitik & Beruhigung: Erst zur Mitte der Woche beruhigte Trump die Lage durch eine moderatere “State of the Union”-Ansprache, während der US-Handelsbeauftragte bestätigte, dass bestehende Abkommen intakt bleiben. Harte Töne Trumps gegenüber dem Iran und Kuba stützten zeitgleich die Energiepreise.

2. Technologie & KI: Zwischen Disruption und Ernüchterung

Das Narrativ rund um die Künstliche Intelligenz (KI) erlebte eine bipolare Woche und führte zu massiven Sektor-Rotationen.

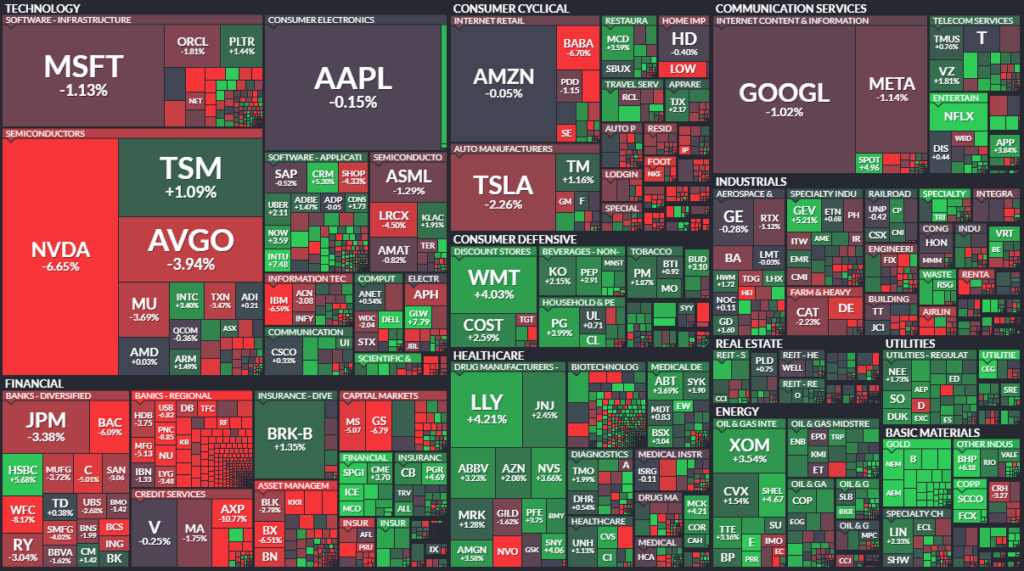

- Die “Disruptions-Panik”: Ein Bericht von Citrini Research und Neuigkeiten von Anthropic (dessen “Claude Code” die alte Banken-Sprache COBOL modernisiert) lösten am Montag Panik aus. Die Angst: KI könnte in kurzer Zeit massive Entlassungen verursachen, was traditionelle Geschäftsmodelle bedroht. Dies ließ Legacy-Tech (IBM stürzte über 13 % ab) und Finanzdienstleister massiv einbrechen.

- Der Nvidia-Dämpfer: Nvidia präsentierte hervorragende Zahlen (70 % Umsatzwachstum, EPS 1,62 USD statt 1,51 USD erwartet). Obwohl CEO Jensen Huang vom “ChatGPT-Moment der agentenbasierten KI” sprach, reichte das exzellente Zahlenwerk nicht aus, um die extremen Erwartungen zu befriedigen. Die Aktie fiel nach den Zahlen um fast 9 % (allein 4,1 % am Freitag). Investoren zweifeln zunehmend an der langfristigen Tragfähigkeit der gigantischen KI-Infrastruktur-Ausgaben (AI Capex).

- Hardware zu Software: Der Markt preist KI differenzierter ein. Es zeigt sich eine Rotation von Hardware-Herstellern hin zu Software. Während CoreWeave (-18,6 %) enttäuschte, gab es auch Ausreißer nach oben: AMD sprang dank eines Meta-Deals um 9 % und Dell explodierte um 21,8 % (KI-Server-Nachfrage & Aktienrückkäufe).

3. Konjunktur, Inflation & Geldpolitik: Die Rückkehr der Stagflations-Angst

Der Weg zu niedrigeren Zinsen ist massiv blockiert, die “Goldlöckchen-Phase” scheint vorbei zu sein.

- Inflationsschock: Die Erzeugerpreise (PPI) für Januar stiegen um heiße 0,8 % (Erwartung 0,3 %) auf 3,6 % im Jahresvergleich – primär getrieben durch Dienstleistungen und Sorgen, dass Unternehmen die neuen Zollkosten an die Kunden weitergeben.

- Arbeitsmarkt & Fed: Bei anhaltend wenig Entlassungen (nur 212.000 Erstanträge auf Arbeitslosenhilfe) signalisierten Notenbanker wie Collins und Barkin ein “Higher for longer”. Die Märkte strichen alle Hoffnungen auf Zinssenkungen im Frühjahr; der erste Cut wird nun erst für Juli eingepreist.

- Flucht in sichere Häfen: Trotz der heißen Inflation flüchteten Investoren aus Angst vor wirtschaftlichen Verwerfungen in Staatsanleihen. Die Rendite der 10-jährigen US-Papiere fiel unter 4 % (ein 4‑Monats-Tief). Parallel fielen die 30-jährigen Hypothekenzinsen erstmals seit September 2022 unter 6 % (5,98 %).

4. Sektoren, Globale Märkte & Assetklassen

Während der US-Markt eine toxische Neubewertung durchläuft, zeigten andere Bereiche deutliche Trends:

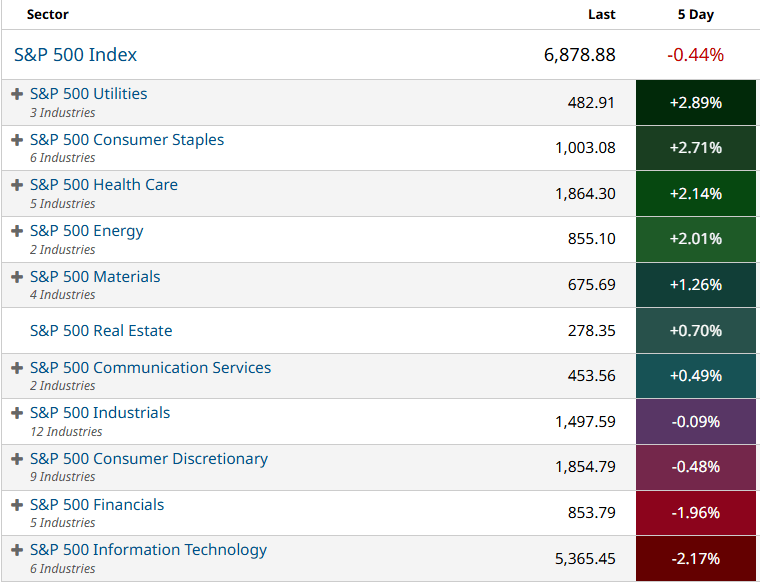

- Gewinner-Sektoren: 7 von 11 Sektoren schlossen im Plus. Vor allem defensive Werte wie Versorger (+10 % im Februar), Basiskonsumgüter (+8 %) und der Gesundheitssektor profitierten, ebenso Energie (durch geopolitische Spannungen gestützt).

- Verlierer-Sektoren: Mega-Cap-Tech (Tesla, Amazon verloren im Februar ca. 10 %) und Finanzwerte (Goldman Sachs, American Express). Banken litten doppelt: KI-bedingte Entlassungsängste gefährden Privatkredite, zudem belasten Gerüchte um eine MFS-Insolvenz im Private-Credit-Markt und sinkende Anleiherenditen (Druck auf die Zinsmargen).

- Internationaler Markt: Der Rest der Welt schnitt besser ab als die USA. Südkorea ist mit +50 % YTD der stärkste Markt (Speicherchips). Japan und Europa erreichten Rekordhochs.

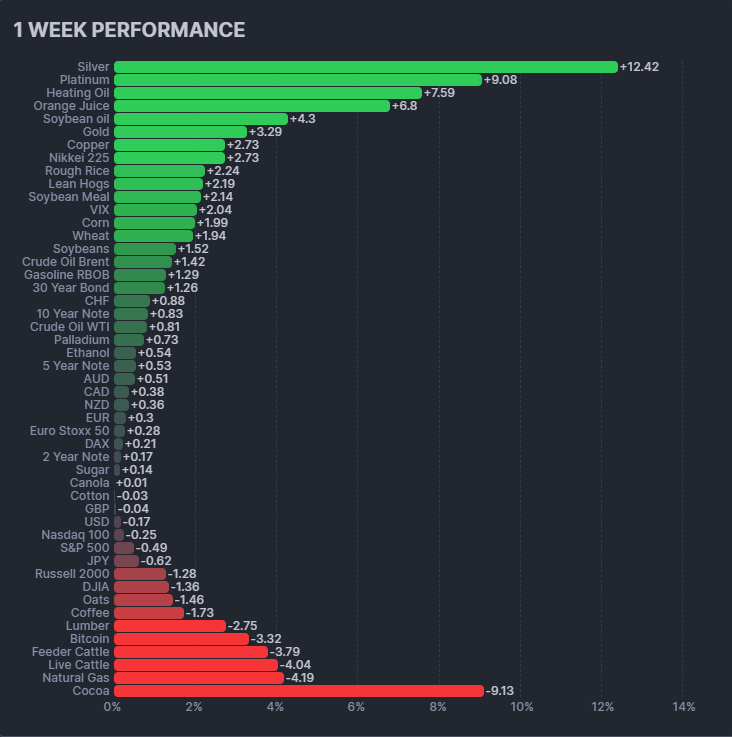

- Rohstoffe & Devisen: Der US-Dollar-Index stabilisierte sich bei 97,7 Punkten. Öl (ICE Brent) stieg über 72 US-Dollar, und der Goldpreis legte um fast 4 % auf 5.298 $/Unze zu.

- Krypto-Crash: Kryptowährungen zeigten eine stark negative Korrelation zu Softwarewerten. Bitcoin und Ethereum stürzten im Februar um über 20 % ab, wobei mittlerweile über 45 % aller Bitcoins im Verlust (“unter Wasser”) notieren.

Fazit & Ausblick

Der Markt verabschiedet sich vom blinden KI-Hype und blickt nun nüchtern auf Capex-Kosten und Disruption-Risiken. Gleichzeitig schnürt die Mischung aus aggressiver Zollpolitik und klebriger Inflation der US-Notenbank die Hände (Stagflations-Gefahr).

Fokus für die kommende Woche (Anfang März 2026):

- Unternehmenszahlen: Der Einzelhandel gibt Einblicke in die Konsumlaune (Target, Best Buy, Costco). Zudem rücken Tech-Werte wie ASML, Broadcom und CrowdStrike in den Fokus.

- Berkshire Hathaway: Mit großer Spannung wird der jährliche Aktionärsbrief erwartet – der erste seit 60 Jahren, der vom neuen CEO Greg Abel und nicht von Warren Buffett verfasst wurde.

- Makroökonomie: Die neuen US-Arbeitsmarktdaten (Non-Farm Payrolls) sowie der Beginn des Volkskongresses in China werden die Taktgeber für die neue Handelswoche sein.

Marktbreite

1. Woche bis Freitag, 27. Februar 2026

NYSE

- Issues traded: 2.849

- Advances: 1.223

- Declines: 1.594

- Unchanged: 32

- New Highs: 446

- New Lows: 178

- Adv Vol: 14.908.894.789

- Dec Vol: 13.609.720.654

- Total Vol: 28.787.740.954

NASDAQ

- Issues traded: 5.182

- Advances: 2.307

- Declines: 2.746

- Unchanged: 129

- New Highs: 576

- New Lows: 554

- Adv Vol: 23.690.766.511

- Dec Vol: 19.073.891.282

- Total Vol: 43.209.744.500

NYSE American

- Issues traded: 305

- Advances: 167

- Declines: 133

- Unchanged: 5

- New Highs: 30

- New Lows: 32

- Adv Vol: 1.706.953.297

- Dec Vol: 740.629.410

- Total Vol: 2.473.512.280

NYSE Arca

- Issues traded: 2.565

- Advances: 1.384

- Declines: 1.161

- Unchanged: 20

- New Highs: 811

- New Lows: 109

- Adv Vol: 8.024.915.299

- Dec Vol: 7.743.647.007

- Total Vol: 15.961.293.860

2. Marktbreite – Kennzahlenübersicht

Berechnung:

- Gewinner/Verlierer-Ratio (A/D‑Ratio) = Advances / Declines

- High/Low-Ratio = New Highs / New Lows

- TRIN (Arms Index) = (Adv/Dec) ÷ (AdvVol/DecVol)

Interpretation TRIN:

- < 1 = bullisch (Kaufdruck)

- 1 = bärisch (Verkaufsdruck)

- 1,5 = deutlich negativ

- < 0,8 = deutlich positiv

Infobox: Marktbreite (Woche)

| Markt | A/D‑Ratio | High/Low | TRIN | Interpretation |

|---|---|---|---|---|

| NYSE | 0,77 | 2,51 | 0,71 | Negative Breite, aber starkes High/Low-Bild |

| NASDAQ | 0,84 | 1,04 | 0,76 | Leicht negativ, Volumen bullischer als Stückzahlen |

| NYSE Am. | 1,26 | 0,94 | 0,55 | Positive Breite, klar bullisches Volumen |

| NYSE Arca | 1,19 | 7,44 | 0,95 | Breite positiv, Volumen neutral |

3. Strukturierte Auswertung

3.1 Gewinner vs. Verlierer

NYSE

- Deutlich mehr Verlierer als Gewinner (1.594 vs. 1.223)

- A/D‑Ratio unter 0,8 → schwache Marktbreite

- Klassisches Bild einer „intern angeschlagenen“ Marktphase

NASDAQ

- Ebenfalls mehr Verlierer

- Breite leicht negativ, aber nicht dramatisch

- Kein panikartiges Bild

NYSE American & ARCA

- Positive A/D‑Verhältnisse

- Besonders ARCA mit klarer Überzahl an Gewinnern

Zwischenfazit:

Die Kernbörse (NYSE) zeigt Schwäche, während Neben- und ETF-Segmente stabiler wirken. Das spricht für Rotation statt generellem Risikoabbau.

3.2 Highs vs. Lows

Hier zeigt sich ein interessanter Kontrast:

- NYSE: 446 Highs vs. 178 Lows → stark positiv

- NYSE Arca: Extrem bullisch (811 vs. 109)

- NASDAQ: nahezu ausgeglichen

- NYSE American: leicht negativ

Interpretation:

Trotz negativer Advance/Decline-Zahlen entstehen weiterhin viele neue Hochs.

Das bedeutet:

- Es gibt selektive Stärke

- Institutionelles Kapital konzentriert sich auf bestimmte Sektoren

- Kein flächendeckender Abverkauf

Das ist typisch für:

- späte Aufwärtsphasen

- oder beginnende Marktrotation

3.3 TRIN-Analyse (Volumenstruktur)

Bemerkenswert:

- NYSE TRIN 0,71 → bullisch

- NASDAQ TRIN 0,76 → bullisch

- NYSE American extrem bullisch (0,55)

- ARCA neutral (0,95)

Das bedeutet:

Obwohl mehr Aktien fallen, fließt relativ mehr Volumen in steigende Titel.

Das ist ein wichtiges Divergenzsignal.

4. Gesamtmarkt (NYSE + NASDAQ kombiniert)

Kombinierte Zahlen:

- Advances: 3.530

- Declines: 4.340

- A/D‑Ratio: 0,81

- AdvVol: 38,6 Mrd.

- DecVol: 32,7 Mrd.

- Volumenratio: 1,18

- Kombinierter TRIN ≈ 0,69

Schlussfolgerung:

Marktbreite nach Stückzahl negativ,

aber Volumen klar zugunsten der Gewinner.

Das ist kein klassischer Bärenmarkt-Zustand.

5. Gesamtbewertung der Marktentwicklung

Positiv:

- Hohe Anzahl neuer Hochs an NYSE und ARCA

- Bullisches Volumenverhalten (TRIN < 1)

- Kein extremes Übergewicht an Verlierern

- Keine panikartige Kapitulation

Negativ:

- Mehr fallende als steigende Aktien an den großen Börsen

- NASDAQ High/Low nahezu ausgeglichen → Momentum verliert Breite

- Divergenz zwischen Stückzahl und Volumen

6. Interpretation im Marktzyklus

Das Muster spricht eher für:

- Eine Rotation innerhalb eines laufenden Bullenmarktes

- Institutionelle Konzentration auf ausgewählte Large Caps / ETFs

- Schwäche in Nebenwerten oder breiterem Marktsegment

Es ist kein klares Distributionssignal,

aber auch kein gesunder, breit getragener Aufschwung.

7. Fazit

Die Woche zeigt:

- Oberflächliche Schwäche in der Marktbreite (mehr Verlierer)

- Gleichzeitig jedoch bullisches Volumenverhalten

- Sehr robuste High/Low-Struktur

Das Gesamtbild ist konstruktiv mit internen Spannungen.

Kurzfristig:

Neutral bis leicht positiv.

Mittelfristig:

Solange High/Low-Verhältnis und TRIN positiv bleiben, überwiegt die bullische Interpretation.

Kritischer Punkt:

Sollte die Zahl neuer Hochs deutlich zurückgehen und TRIN über 1 steigen, würde die aktuelle Divergenz in ein echtes Warnsignal kippen.

Der Markt ist derzeit selektiv stark – nicht breit euphorisch, aber auch nicht in Distribution.

U.S. Stock Indexes

| 5 DAY | ||

| Chg | % Chg | |

| Dow Jones | ||

| Industrial Average | -648,05 | -1,31 |

| Transportation Average | -151,99 | -0,77 |

| Utility Average | 27,85 | 2,4 |

| 65 Composite | -115,58 | -0,73 |

| Total Stock Market | -329,5 | -0,48 |

| Barron’s 400 | -10 | -0,66 |

| S&P | ||

| 500 Index | -30,63 | -0,44 |

| 100 Index | -28,57 | -0,85 |

| MidCap 400 | -31,68 | -0,88 |

| SmallCap 600 | -24,03 | -1,5 |

| SuperComp 1500 | -7,67 | -0,49 |

| Nasdaq Stock Market | ||

| Composite | -217,86 | -0,95 |

| Nasdaq 100 | -52,58 | -0,21 |

| Biotech | 61,82 | 1,03 |

| Other U.S. Indexes | ||

| NYSE Composite | 41,85 | 0,18 |

| Russell 1000 | -15,72 | -0,42 |

| Russell 2000 | -31,42 | -1,18 |

| Russell 3000 | -17,78 | -0,45 |

| PHLX Gold/Silver | 38,7 | 8,97 |

| PHLX Oil Service | 0,55 | 0,57 |

| PHLX Semiconductor | -162,04 | -1,96 |

| CBOE Volatility | 0,77 | 4,03 |

| KBW Bank | -10 | -5,91 |

| Value Line (Geometric) | -4,31 | -0,65 |

| Alerian MLP | 162,83 | 91,17 |

Die weltweit wichtigsten Aktienindizes

| Name | Woche |

| Südkorea KOSPI | 7,50 % |

| Taiwan Taiwan Weighted | 5,38 % |

| USA S&P 500 VIX | 4,03 % |

| Japan Nikkei 225 | 3,56 % |

| China SZSE Component | 2,80 % |

| China DJ Shanghai | 2,28 % |

| Vietnam VN 30 | 2,14 % |

| Vereinigtes Königreich FTSE 100 | 2,09 % |

| Portugal PSI | 2,04 % |

| China Shanghai | 1,98 % |

| Deutschland TecDAX | 1,78 % |

| Polen WIG20 | 1,66 % |

| Italien FTSE MIB | 1,59 % |

| Kanada S&P/TSX | 1,54 % |

| Schweiz SMI | 1,34 % |

| Schweden OMXS30 | 1,33 % |

| Australien S&P/ASX 200 | 1,29 % |

| Spanien IBEX 35 | 0,96 % |

| Deutschland SDAX | 0,95 % |

| Niederlande AEX | 0,92 % |

| Hongkong Hang Seng | 0,82 % |

| Frankreich CAC 40 | 0,77 % |

| Russland MOEX Russia Index | 0,67 % |

| Ungarn Budapest SE | 0,64 % |

| Deutschland DAX | 0,09 % |

| Russland RTSI | -0,01 % |

| Euro-Zone Euro Stoxx 50 | -0,02 % |

| Mexiko S&P/BMV IPC | -0,04 % |

| Indonesien IDX Composite | -0,44 % |

| USA S&P 500 | -0,44 % |

| China China A50 | -0,78 % |

| Deutschland MDAX | -0,83 % |

| Brasilien Bovespa | -0,92 % |

| USA Nasdaq | -0,95 % |

| USA Russell 2000 | -1,20 % |

| USA Dow Jones | -1,31 % |

| Indien Nifty 50 | -1,54 % |

| Türkei BIST 100 | -1,55 % |

| Österreich ATX | -1,82 % |

| Indien BSE Sensex | -1,84 % |

| Saudi Arabien Tadawul Aktien | -2,18 % |

| Israel TA 35 | -2,45 % |

| Belgien BEL 20 | -3,73 % |

Sektoren

All Stocks — 1 Week-Performance

Futures performance