Wochenzusammenfassung Finanzmärkte (11.08. – 15.08.2025)

Gesamtüberblick & Fazit

Die Woche war von einem ständigen Tauziehen zwischen der Hoffnung auf baldige Zinssenkungen durch die US-Notenbank (Fed) und überraschend starken Inflationsdaten geprägt. Während die Aktienmärkte zu Beginn der Woche neue Rekordstände erreichten, angetrieben von einer als moderat empfundenen Verbraucherpreisinflation, sorgte ein unerwartet starker Anstieg der Erzeugerpreise am Donnerstag für erhebliche Nervosität.

Trotz der Volatilität und der gemischten Wirtschaftsdaten konnten die US-Leitindizes die Woche mit Gewinnen abschließen. Die Märkte klammern sich weiterhin an die Erwartung, dass die Fed im September die Zinsen senken wird, um die Wirtschaft zu stützen, auch wenn die Wahrscheinlichkeit einer übergroßen Senkung um 50 Basispunkte nach den neuesten Daten vom Tisch ist. Geopolitische Unsicherheiten, insbesondere die Handelspolitik der Trump-Regierung und ein angekündigtes Treffen mit Präsident Putin, sorgten für zusätzliche Vorsicht.

Fazit: Die Märkte bleiben in einem fragilen Gleichgewicht. Die positive Grundstimmung, getragen von der Erwartung geldpolitischer Lockerung und teilweise starken Unternehmensnachrichten, wird immer wieder durch hartnäckige Inflationssorgen und politische Unwägbarkeiten herausgefordert.

Marktentwicklung im Detail

1. Aktienmärkte: Rekordjagd mit jähem Dämpfer

- Wochenperformance: Die US-Indizes verbuchten trotz eines gemischten Wochenausklangs deutliche Gewinne.

- Dow Jones: +1,7% (stärkster Index der Woche)

- S&P 500: +0,9%

- Nasdaq: +0,8%

- Verlauf: Die Woche begann stark. Angetrieben von nachlassenden Inflationssorgen nach den Verbraucherpreisdaten (CPI) am Dienstag erreichten der S&P 500 und der Nasdaq neue Rekordhochs. Der Dow Jones erreichte am Freitag ebenfalls ein neues Allzeithoch, bevor die Gewinne wieder etwas abgebaut wurden. Der Schock über die hohen Erzeugerpreise (PPI) am Donnerstag führte zu einem vorübergehenden Einbruch.

2. Wichtige Wirtschaftsdaten: Ein widersprüchliches Bild

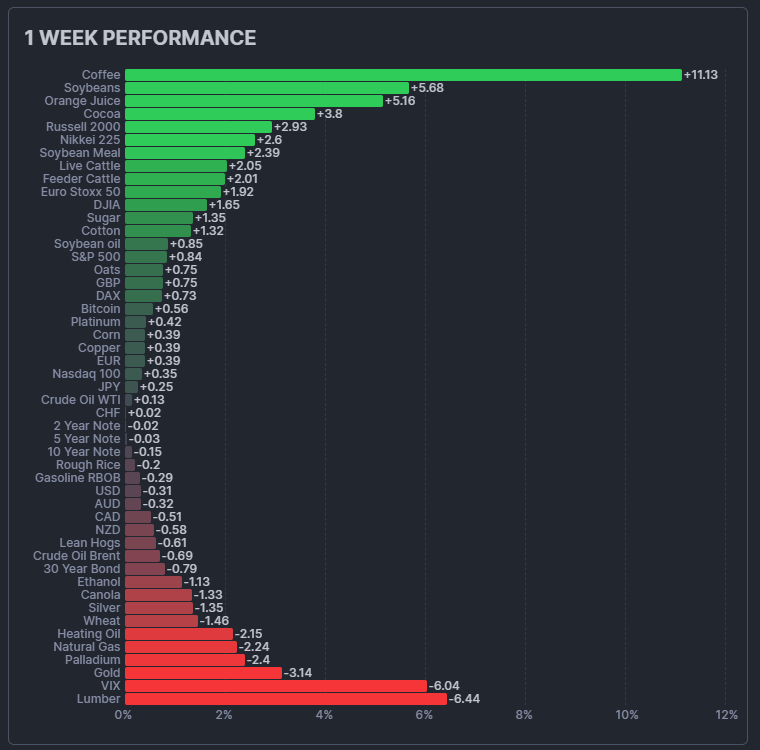

- Inflation (Das zentrale Thema der Woche):

- Verbraucherpreise (CPI): Die Jahresinflationsrate verharrte im Juli bei 2,7 % und lag damit leicht unter den Erwartungen (2,8 %). Dies bestärkte zunächst die Hoffnung auf Zinssenkungen. Die Kernrate stieg jedoch leicht auf 3,1 %.

- Erzeugerpreise (PPI): Am Donnerstag kam die große Überraschung. Die Erzeugerpreise stiegen im Juli um 0,9 % gegenüber dem Vormonat – der stärkste Anstieg seit drei Jahren und weit über der Prognose von 0,2 %. Dies schürte die Angst, dass die Inflation doch hartnäckiger ist als erhofft und der Spielraum der Fed für Zinssenkungen begrenzt sein könnte.

- Import-/Exportpreise: Die Importpreise stiegen ebenfalls unerwartet stark an (+0,4 %), was auf Preisdruck von außen hindeutet.

- Konsum & Stimmung:

- Einzelhandelsumsätze: Stiegen im Juli wie erwartet um 0,5 % und signalisierten einen weiterhin robusten Konsum.

- Verbrauchervertrauen (Uni Michigan): Brach im August überraschend stark von 61,7 auf 58,6 Punkte ein. Als Hauptgrund wurden wachsende Inflationssorgen genannt, was die negative Reaktion auf die PPI-Daten unterstreicht.

- Industrie & Produktion:

- Die Industrieproduktion sank im Juli leicht um 0,1 %, während die Produktion des verarbeitenden Gewerbes stagnierte. Dies deutet auf eine Abkühlung im Industriesektor hin.

3. Geldpolitik der Federal Reserve (Fed)

Die Erwartungshaltung an die Fed war der entscheidende Treiber der Woche.

- Zinssenkung im September: Eine Zinssenkung um 25 Basispunkte (bps) im September wird weiterhin mit hoher Wahrscheinlichkeit (über 90 %) eingepreist.

- Hoffnung auf 50 Basispunkte verflogen: Die Spekulationen auf eine aggressivere Senkung um 50 Basispunkte, die zu Beginn der Woche noch kursierten, wurden durch die hohen Erzeugerpreise zunichtegemacht.

- Ausblick auf Jackson Hole: Alle Augen richten sich nun auf das Notenbank-Symposium in Jackson Hole in der kommenden Woche. Von Fed-Chef Jerome Powell werden Signale zur künftigen Geldpolitik erwartet. Auch die Veröffentlichung des Protokolls der letzten FOMC-Sitzung wird aufmerksam verfolgt werden.

4. Geopolitik und Handelspolitik

Die Regierung unter Präsident Trump sorgte für mehrere Schlagzeilen:

- China-Handelsstreit: Trump verlängerte den „Waffenstillstand“ bei den Zöllen mit China um weitere 90 Tage bis in den November hinein, was die Märkte zunächst beruhigte.

- Treffen mit Putin: Die Ankündigung eines Treffens zwischen Trump und Putin in Alaska zur Besprechung des Ukraine-Krieges sorgte für geopolitische Aufmerksamkeit.

- Technologie-Sektor: Berichte über eine mögliche Staatsbeteiligung an Intel sowie eine Vereinbarung, bei der Nvidia und AMD 15 % ihrer Einnahmen aus bestimmten Chip-Verkäufen nach China an die US-Regierung abführen, sorgten für Bewegung im Halbleitersektor.

5. Anleihen und Währungen

- US-Staatsanleihen: Die Rendite der 10-jährigen US-Staatsanleihe schwankte stark. Sie fiel zunächst unter 4,25 % nach den CPI-Daten, sprang aber nach dem PPI-Schock wieder deutlich über 4,3 %.

- US-Dollar (DXY): Der Dollar-Index zeigte sich ebenfalls volatil. Er gab nach den Verbraucherpreisdaten nach, konnte aber nach den starken Erzeugerpreisdaten wieder zulegen und beendete die Woche seitwärts.

6. Einzelaktien im Fokus

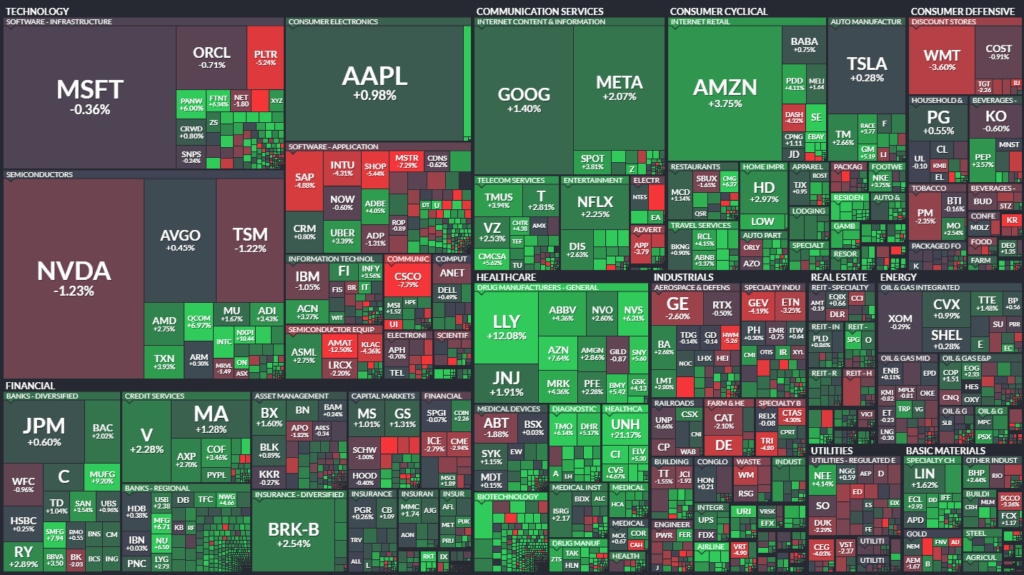

- UnitedHealth (UNH): Die Aktie erlebte einen Kurssprung von über 12 %, nachdem bekannt wurde, dass Warren Buffetts Berkshire Hathaway eine große Position aufgebaut hat. Dies stützte den Dow Jones maßgeblich.

- Applied Materials (AMAT): Die Aktie brach nach einer enttäuschenden Prognose um 14 % ein und belastete den Halbleitersektor.

- Cisco Systems (CSCO): Fiel nach einem vorsichtigen Ausblick, obwohl die Quartalsergebnisse die Erwartungen übertrafen.

- Deere & Co.: Die Aktie sank deutlich, nachdem das Unternehmen seine Jahresprognose aufgrund schwächerer Ausgaben in der Landwirtschaft gesenkt hatte.

Bewertung und Ausblick

Die vergangene Woche hat eindrucksvoll gezeigt, wie sehr die Märkte von der Geldpolitik der Fed abhängig sind. Die Hoffnung auf „billiges Geld“ treibt die Kurse an, selbst wenn die Konjunkturdaten gemischt ausfallen. Der Inflationsschock durch die Erzeugerpreise war jedoch ein wichtiger Warnschuss: Der Weg zu niedrigeren Zinsen ist kein Selbstläufer, solange der Preisdruck bestehen bleibt.

Für die kommende Woche (ab 18.08.2025) sind folgende Punkte entscheidend:

- Jackson Hole Symposium: Die Rede von Fed-Chef Powell wird das wichtigste Ereignis sein. Jedes Wort zur Inflation und zur künftigen Zinsentwicklung wird auf die Goldwaage gelegt.

- FOMC-Protokoll: Es wird Einblicke in die Debatte innerhalb der Fed geben, insbesondere zu den abweichenden Meinungen von Waller und Bowman.

- Weitere Wirtschaftsdaten: Einkaufsmanagerindizes (PMIs) aus den USA und weltweit sowie US-Immobiliendaten werden weitere Hinweise auf die konjunkturelle Lage liefern.

| 5 DAY Chg | % Chg | YTD % Chg | |

| Dow Jones | |||

| Industrial Average | 770.51 | 1.74 | 5.65 |

| Transportation Average | 321.71 | 2.10 | -1.47 |

| Utility Average | -10.29 | -0.92 | 12.26 |

| 65 Composite | 202.57 | 1.46 | 4.82 |

| Total Stock Market | 663.63 | 1.05 | 9.11 |

| Barron’s 400 | 18.87 | 1.42 | 7.72 |

| S&P | |||

| 500 Index | 60.35 | 0.94 | 9.66 |

| 100 Index | 32.92 | 1.04 | 10.84 |

| MidCap 400 | 48.45 | 1.55 | 1.65 |

| SmallCap 600 | 42.54 | 3.15 | -0.96 |

| SuperComp 1500 | 14.66 | 1.03 | 8.96 |

| Nasdaq Stock Market | |||

| Composite | 172.95 | 0.81 | 11.97 |

| Nasdaq 100 | 100.80 | 0.43 | 12.85 |

| Biotech | 222.53 | 4.97 | 9.06 |

| Other U.S. Indexes | |||

| NYSE Composite | 278.44 | 1.36 | 8.93 |

| Russell 1000 | 34.01 | 0.97 | 9.47 |

| Russell 2000 | 68.10 | 3.07 | 2.53 |

| Russell 3000 | 38.46 | 1.06 | 9.14 |

| PHLX Gold/Silver | 1.13 | 0.49 | 68.70 |

| PHLX Oil Service | 0.15 | 0.25 | -17.05 |

| PHLX Semiconductor | 74.72 | 1.32 | 15.52 |

| CBOE Volatility | -0.06 | -0.40 | -13.03 |

| KBW Bank | 1.86 | 1.32 | 12.21 |

| Value Line (Geometric) | 13.84 | 2.29 | 0.97 |

| Alerian MLP | 122.62 | 68.66 | 117.16 |