Zusammenfassung und Analyse der Marktwoche vom 18. bis 22. August 2025

Powell-Rede in Jackson Hole beflügelt die Wall Street

Marktentwicklung im Überblick

Die Börsenwoche war von einer klaren Zweiteilung geprägt: Bis Donnerstag herrschte eine nervöse und überwiegend negative Stimmung, die von einem Ausverkauf bei Technologiewerten, gemischten Wirtschaftsdaten und enttäuschenden Quartalszahlen des Einzelhandelsriesen Walmart geprägt war. Der S&P 500 verzeichnete fünf Verlusttage in Folge. Am Freitag wendete sich das Blatt jedoch dramatisch. Eine Rede von US-Notenbankchef Jerome Powell auf dem jährlichen Symposium in Jackson Hole löste die stärkste Rally seit Monaten aus.

Powell signalisierte überraschend deutlich die Möglichkeit einer Zinssenkung bereits im September, was die Märkte euphorisch reagieren ließ. Der Dow Jones schoss um über 846 Punkte in die Höhe und erreichte ein neues Rekordhoch. Auch der S&P 500 und der Nasdaq legten kräftig zu. Diese massive Rally am Freitag reichte aus, um die Verluste der Vorwoche für den Dow und den S&P 500 auszugleichen und in Gewinne umzuwandeln, während die Wochenverluste des Nasdaq erheblich reduziert wurden. Die Woche zeigte eindrücklich, wie stark die Märkte weiterhin von der Geldpolitik der Federal Reserve abhängig sind.

Zentrale Fakten und Ereignisse der Woche

1. Jackson Hole Symposium & Zinspolitik der Fed (Das entscheidende Ereignis)

- Powells dovish-Signal: In seiner mit Spannung erwarteten Rede erklärte Fed-Chef Powell, dass das „sich verschiebende Gleichgewicht der Risiken“ in der Wirtschaft eine „Anpassung unseres politischen Kurses rechtfertigen könnte“. Er verwies explizit auf steigende Risiken für den Arbeitsmarkt.

- Marktreaktion: Die Märkte interpretierten dies als klares Signal für eine bevorstehende Zinssenkung. Die Wahrscheinlichkeit für eine Senkung um 25 Basispunkte im September schnellte von rund 75 % zu Beginn der Woche auf über 90 % hoch.

- Folgen für die Märkte:

- Aktien: Massive Käufe über alle Sektoren hinweg (Cross-Asset-Rally).

- Anleihen: Die Rendite der 10-jährigen US-Staatsanleihe fiel deutlich von über 4,33 % auf unter 4,26 %, da Anleger auf sinkende Zinsen setzten.

- Währung: Der US-Dollar-Index (DXY) stürzte um über 0,7 % auf unter 98, da eine lockerere Geldpolitik den Dollar schwächt.

- Kontrast zu den FOMC-Protokollen: Noch am Mittwoch zeigten die Protokolle der Juli-Sitzung, dass die meisten Fed-Mitglieder die Inflationsrisiken höher einschätzten als die Risiken für den Arbeitsmarkt. Powells Rede am Freitag überlagerte diese älteren, eher restriktiven („hawkish“) Signale vollständig.

Am Freitag:

- Der S&P 500 stieg um 96,74 Punkte oder 1,5% auf 6.466,91

- Der Dow Jones Industrial Average stieg um 846,24 Punkte oder 1,9% auf 45.631,74.

- Der Nasdaq Composite stieg um 396,22 Punkte oder 1,9% auf 21.496,53.

- Der Russell 2000 Index der kleineren Unternehmen stieg um 87,85 Punkte oder 3,9% auf 2.361,95.

Für die Woche:

- Der S&P 500 ist um 17,11 Punkte oder 0,3% gestiegen.

- Der Dow ist um 685,62 Punkte oder 1,5% gestiegen.

- Der Nasdaq ist um 126,44 Punkte oder 0,6% gefallen.

- Der Russell 2000 ist um 75,43 Punkte oder 3,3% gestiegen.

Für das Jahr:

- Der S&P 500 ist um 585,28 Punkte oder 10% gestiegen.

- Der Dow ist um 3.087,52 Punkte oder 7,3% gestiegen.

- Der Nasdaq ist um 2.185,74 Punkte oder 11,3% gestiegen.

- Der Russell 2000 ist um 131,79 Punkte oder 5,9% gestiegen.

2. Aktienmarkt-Performance

- Wochenverlauf: Von Montag bis Donnerstag waren die Märkte schwach, insbesondere der technologielastige Nasdaq, der unter Sorgen über hohe Bewertungen im KI-Sektor litt.

- Die Rally am Freitag:

- Dow Jones: Stieg um 846 Punkte (+1,89 %) auf ein neues Intraday-Rekordhoch. Führende Gewinner waren Caterpillar (+4,10 %), Home Depot (+3,84 %) und Goldman Sachs (+3,61 %).

- S&P 500 & Nasdaq: Legten um 1,5 % bzw. 1,9 % zu.

- Tech-Erholung: Große Tech-Werte, die zuvor unter Druck standen, führten die Gewinne an: Tesla (+6,2 %), Meta, Alphabet, Amazon (jeweils über 2 %) und Nvidia (+1,7 %).

- Intel: Die Aktie schoss um 5,5 % bis 6 % in die Höhe nach Berichten, dass die Trump-Regierung eine 10%-Beteiligung an dem Chiphersteller plant.

3. Wichtige Wirtschaftsdaten (Ein gemischtes Bild)

Die Woche lieferte widersprüchliche Signale zur Lage der US-Wirtschaft, was die Unsicherheit vor Powells Rede verstärkte:

- Signale der Schwäche:

- Arbeitsmarkt: Die wöchentlichen Erstanträge auf Arbeitslosenhilfe stiegen auf ein 8-Wochen-Hoch.

- Industrie: Der Philadelphia Fed Manufacturing Index fiel unerwartet in den kontraktiven Bereich.

- Immobilienmarkt: Die Baugenehmigungen fielen auf den niedrigsten Stand seit Juni 2020.

- Signale der Stärke:

- Wachstum: Die S&P Global Einkaufsmanagerindizes (PMI) für den Dienstleistungssektor und das verarbeitende Gewerbe übertrafen die Erwartungen und signalisierten das stärkste Wachstum seit Monaten.

- Inflation: Dieselben PMI-Berichte zeigten den stärksten Anstieg der Verkaufspreise seit drei Jahren, was auf anhaltenden Inflationsdruck hindeutet.

- Immobilienmarkt: Die Baubeginne stiegen auf ein 5-Monats-Hoch.

4. Unternehmensnachrichten

- Einzelhandel im Fokus: Die Quartalsberichte der großen Einzelhändler lieferten ein uneinheitliches Bild der Konsumlaune.

- Walmart: Verfehlte die Gewinnerwartungen zum ersten Mal seit 2022, woraufhin die Aktie stark fiel und den Markt belastete.

- Home Depot: Verfehlte ebenfalls die Erwartungen, hielt aber an seiner Jahresprognose fest, was die Aktie stützte.

- Lowe’s & TJX Companies: Überzeugten mit starken Zahlen und positiven Ausblicken.

- Nvidia: Die Aktie war vor den in der nächsten Woche anstehenden Quartalszahlen volatil. Berichte, wonach das Unternehmen die Produktion eines KI-Chips für China stoppen musste, belasteten zwischenzeitlich.

- Geopolitik & Handel: Die Trump-Regierung erweiterte ihre 50%-Zölle auf Stahl- und Aluminiumprodukte, was die Sorgen vor anhaltendem Inflationsdruck durch Zölle schürte.

Fazit und Bewertung

Fazit: Die Woche wurde letztlich von einem einzigen Ereignis dominiert: der Aussicht auf eine lockerere Geldpolitik der Federal Reserve. Die Märkte ignorierten die widersprüchlichen Wirtschaftsdaten, die anhaltenden Inflationssorgen und die gemischten Unternehmensnachrichten, sobald Jerome Powell die Tür für eine Zinssenkung im September öffnete. Die extreme Reaktion am Freitag unterstreicht, wie sehr die Anleger auf die Unterstützung durch die Zentralbank angewiesen sind und wie stark die „Liquiditätshausse“ die Fundamentaldaten in den Schatten stellt.

Bewertung:

- Abhängigkeit von der Fed: Die Rally ist ein klares Zeichen dafür, dass die Geldpolitik der wichtigste Treiber für die Aktienkurse bleibt. Dies birgt jedoch das Risiko, dass die Märkte übermäßig sensibel auf zukünftige Äußerungen der Fed reagieren werden.

- Widersprüchliche Datenlage: Die zugrundeliegende Wirtschaft sendet weiterhin gemischte Signale. Das Dilemma für die Fed – zwischen der Bekämpfung der Inflation (die laut PMI-Daten wieder anzieht) und der Stützung eines sich abschwächenden Arbeitsmarktes – bleibt bestehen. Powell hat sich nun vorerst für die Stützung des Arbeitsmarktes entschieden.

- Ausblick: Die kommende Woche wird entscheidend sein, um zu sehen, ob die Rally nachhaltig ist. Im Fokus stehen werden:

- US-PCE-Inflationsdaten: Das bevorzugte Inflationsmaß der Fed. Ein hoher Wert könnte die Zinssenkungshoffnungen wieder dämpfen.

- Quartalszahlen von Nvidia: Sie gelten als globaler Gradmesser für die Nachfrage im KI-Sektor und werden die Stimmung im gesamten Technologiesektor maßgeblich beeinflussen.

Infobox: Analyse der Marktbreite (Wochenbasis)

Stand: Freitag, 22. August 2025

Die folgende Tabelle fasst die wöchentlichen Kennzahlen zur Marktbreite für die vier abgebildeten Börsen zusammen. Die A/D-Ratio zeigt das Verhältnis von gestiegenen zu gefallenen Aktien, die NH/NL-Ratio das Verhältnis von neuen Hochs zu neuen Tiefs. Der TRIN-Index (auch Arms-Index genannt) setzt diese ins Verhältnis zum Handelsvolumen und gibt Aufschluss über die Stärke des Marktes.

| Börse | Gewinner / Verlierer (A/D Ratio) | Neue Hochs / Tiefs (NH/NL Ratio) | TRIN-Index |

| NYSE | 2.241 / 589 (3,81 : 1) | 260 / 57 (4,56 : 1) | 2,46 |

| NASDAQ | 3.157 / 1.655 (1,91 : 1) | 490 / 247 (1,98 : 1) | 1,33 |

| NYSE AMERICAN | 173 / 118 (1,47 : 1) | 31 / 18 (1,72 : 1) | 0,99 |

| NYSE ARCA | 1.984 / 387 (5,13 : 1) | 696 / 52 (13,38 : 1) | 4,51 |

Auswertung und Interpretation

- Gewinner/Verlierer (A/D-Linie):

- Alle vier Märkte zeigen ein deutlich positives Bild, da es wesentlich mehr Gewinner (Advances) als Verlierer (Declines) gab.

- Besonders stark ist das Verhältnis bei NYSE Arca (über 5:1) und NYSE (fast 4:1), was auf eine sehr breite Aufwärtsbewegung in dieser Woche hindeutet.

- Neue Hochs/Neue Tiefs (NH/NL-Linie):

- Auch hier ist das Bild überwältigend positiv. In allen Märkten wurden deutlich mehr 52-Wochen-Hochs als Tiefs markiert.

- NYSE Arca sticht mit einem extrem starken Verhältnis von über 13 neuen Hochs für jedes neue Tief heraus, was auf eine starke Trenddynamik in diesem Marktsegment hindeutet.

- TRIN-Index (Arms Index):

- Faustregel: Ein TRIN < 1,0 gilt als bullisch (mehr Volumen in den Gewinnern), ein TRIN > 1,0 als bärisch (mehr Volumen in den Verlierern).

- NYSE (2,46) und NYSE Arca (4,51): Die extrem hohen TRIN-Werte sind ein starkes Warnsignal. Obwohl es viel mehr Gewinner als Verlierer gab, konzentrierte sich das Handelsvolumen überproportional stark auf die wenigen Verlierer. Dies deutet darauf hin, dass professionelle Anleger (smart money) eventuell die Marktstärke nutzen, um Positionen unter hohem Volumen zu verkaufen (Distribution). Ein so hoher TRIN-Wert kann auf eine bevorstehende Markterschöpfung hindeuten.

- NASDAQ (1,33): Der Wert ist ebenfalls bärisch und zeigt, dass auch hier der Verkaufsdruck bei den Verliereraktien höher war als der Kaufdruck bei den Gewinnern.

- NYSE American (0,99): Dieser Wert ist neutral bis leicht bullisch und zeigt ein ausgewogenes Verhältnis zwischen Kauf- und Verkaufsdruck.

Gesamtfazit: Auf den ersten Blick war es eine sehr starke Börsenwoche mit breiter Beteiligung (positive A/D- und NH/NL-Ratios). Die Analyse des TRIN-Index zeichnet jedoch ein konträres Bild und warnt vor erheblichem, verdecktem Verkaufsdruck, insbesondere an der NYSE und NYSE Arca. Die Rallye könnte auf wackligen Füßen stehen.v

| 5 DAY Chg | % Chg | YTD % Chg | |

| Dow Jones | |||

| Industrial Average | 685.62 | 1.53 | 7.26 |

| Transportation Average | 439.89 | 2.81 | 1.30 |

| Utility Average | 6.30 | 0.57 | 12.90 |

| 65 Composite | 235.55 | 1.68 | 6.57 |

| Total Stock Market | 322.03 | 0.51 | 9.66 |

| Barron’s 400 | 31.92 | 2.37 | 10.27 |

| S&P | |||

| 500 Index | 17.11 | 0.27 | 9.95 |

| 100 Index | -9.11 | -0.28 | 10.53 |

| MidCap 400 | 83.49 | 2.63 | 4.33 |

| SmallCap 600 | 48.18 | 3.45 | 2.46 |

| SuperComp 1500 | 6.65 | 0.46 | 9.46 |

| Nasdaq Stock Market | |||

| Composite | -126.44 | -0.58 | 11.32 |

| Nasdaq 100 | -213.95 | -0.90 | 11.83 |

| Biotech | 36.40 | 0.77 | 9.91 |

| Other U.S. Indexes | |||

| NYSE Composite | 347.43 | 1.67 | 10.75 |

| Russell 1000 | 13.15 | 0.37 | 9.87 |

| Russell 2000 | 75.43 | 3.30 | 5.91 |

| Russell 3000 | 18.19 | 0.50 | 9.68 |

| PHLX Gold/Silver | 7.80 | 3.37 | 74.39 |

| PHLX Oil Service | 4.21 | 6.98 | -11.26 |

| PHLX Semiconductor | 1.72 | 0.03 | 15.55 |

| CBOE Volatility | -0.87 | -5.77 | -18.04 |

| KBW Bank | 5.02 | 3.51 | 16.15 |

| Value Line (Geometric) | 15.43 | 2.50 | 3.50 |

| Alerian MLP | 124.85 | 69.90 | 118.77 |

| Sektor | Letzter Wert | 5-Tage-Veränderung |

| S&P 500 Energy | 669.94 | +2.81% |

| S&P 500 Real Estate | 265.53 | +2.42% |

| S&P 500 Financials | 889.92 | +2.14% |

| S&P 500 Materials | 584.19 | +2.12% |

| S&P 500 Industrials | 1,294.41 | +1.78% |

| S&P 500 Health Care | 1,608.18 | +1.44% |

| S&P 500 Consumer Discretionary | 1,869.91 | +1.28% |

| S&P 500 Utilities | 435.36 | +0.43% |

| S&P 500 Consumer Staples | 902.47 | +0.32% |

| S&P 500 Index | 6,466.91 | +0.27% |

| S&P 500 Information Technology | 5,238.29 | -1.60% |

| S&P 500 Communication Services | 397.67 | -0.88% |

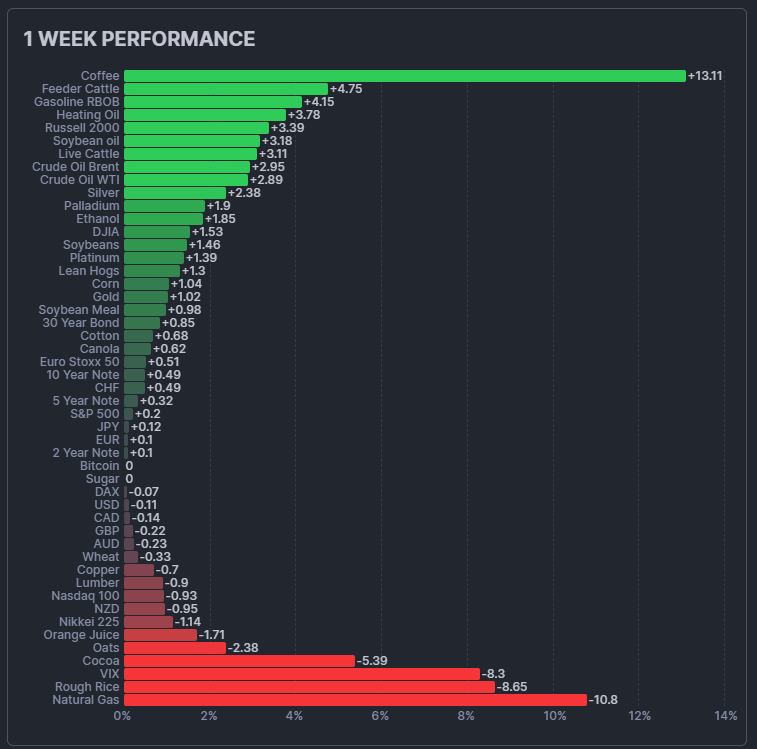

Futures 1 Woche