Relevanten Markt- und Wirtschaftsentwicklungen der Woche vom 10.11. bis 14.11.2025

1. Gesamtmarktlage der Woche

1.1 Aktienmärkte

Gemischtes, volatil belastetes Wochenbild

- Der Dow Jones legte im Wochenverlauf insgesamt leicht zu (ca. +0.3 %), obwohl die letzten beiden Handelstage deutlicher unter Druck standen (-0.69 % am Freitag; -1.65 % am Donnerstag) .

- Der S&P 500 beendete die Woche nahezu unverändert (ca. +0.1 %), im Tagesverlauf aber mehrfach mit starken Schwankungen zwischen rezessionsähnlicher Angst und Tech-Erholungen.

- Der Nasdaq 100 verlor im Wochenverlauf rund 0.21 %, belastet durch fortgesetzte Gewinnmitnahmen und Bewertungsdruck bei AI-Aktien sowie einzelne negative Unternehmensnachrichten (u. a. SoftBanks vollständiger Nvidia-Verkauf) .

Am Freitag:

- Der S&P 500 fiel um 3,38 Punkte oder 0,1% auf 6.734,11.

- Der Dow Jones Industrial Average fiel um 309,74 Punkte oder 0,7% auf 47.147,48.

- Der Nasdaq Composite stieg um 30,23 Punkte oder 0,1% auf 22.900,59.

- Der Russell 2000 Index der kleineren Unternehmen stieg um 5,24 Punkte oder 0,2% auf 2.388,23.

Für die Woche:

- Der S&P 500 ist um 5,31 Punkte oder 0,1% gestiegen.

- Der Dow ist um 160,38 Punkte oder 0,3% gestiegen.

- Der Nasdaq ist um 103,95 Punkte oder 0,5% gefallen.

- Der Russell 2000 ist um 44,60 Punkte oder 1,8% gefallen.

Für das Jahr:

- Der S&P 500 ist um 852,48 Punkte oder 14,5% gestiegen.

- Der Dow ist um 4.603,26 Punkte oder 10,8% gestiegen.

- Der Nasdaq ist um 3.589,80 Punkte oder 18,6% gestiegen.

- Der Russell 2000 ist um 158,07 Punkte oder 7,1% gestiegen.

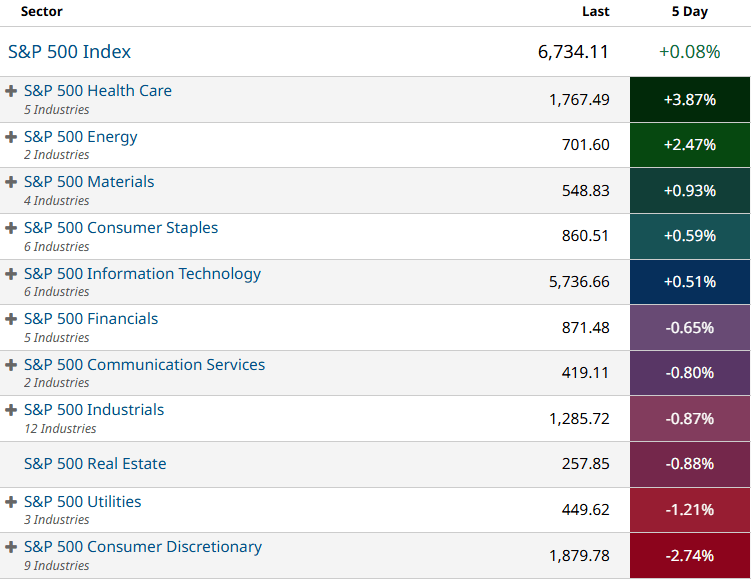

Sektoren

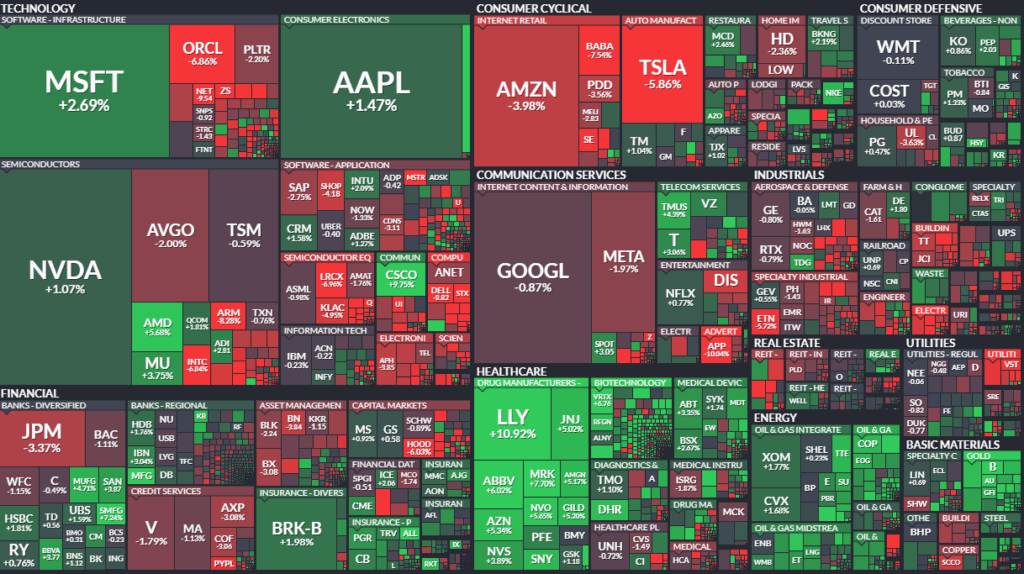

- Tech/AI: Dominierender Belastungsfaktor.

– Starke Abgaben bei Nvidia, Tesla, AMD, Broadcom, Palantir, Meta; teils neue mehrwöchige Tiefstände.

– Treiber: Überbewertungsängste, steigende Kapitalbedarfsschätzungen, SoftBank-Verkauf der kompletten Nvidia-Position, Unsicherheit über Fed-Zinsentscheid. - Defensive Sektoren: teils Belastung durch UnitedHealth, Home Depot, Disney (nach gemischten Quartalszahlen) .

- Gesundheit & Value: Mehrfach Wochengewinner (Eli Lilly, AbbVie, Merck, Johnson & Johnson), unterstützt durch solide Q3-Zahlen und Anlegerrotation aus hoch bewerteten Tech-Werten.

2. Makrodaten & Politik

2.1 Ende des Rekord-Shutdown (43 Tage)

- Präsident Trump unterzeichnete ein überparteiliches Übergangsbudget – der längste Government Shutdown der US-Geschichte endete diese Woche .

- Folgeprobleme:

– Verzögerte oder sogar ausfallende Wirtschaftsstatistiken (Oktober-Arbeitsmarktbericht, CPI).

– Hohe Unsicherheit bezüglich Zeitpunkt und Vollständigkeit der weiteren Datenveröffentlichungen.

2.2 Arbeitsmarkt: Private Daten sehr schwach

- ADP-Hochfrequenzmessungen zeigten durchschnittlich -11.250 Stellen pro Woche im Oktober – deutlich schlechter als erwartet, stärkster Rückgang seit Monaten .

- Challenger-Bericht: Höchster Stellenabbau für Oktober seit 2003.

2.3 Inflation & Konsum

- Michigan Consumer Sentiment fiel laut Vorabrechnung auf den zweitschlechtesten Wert der Geschichte bzw. ein 3½-Jahres-Tief – starker Konsum-Dämpfer .

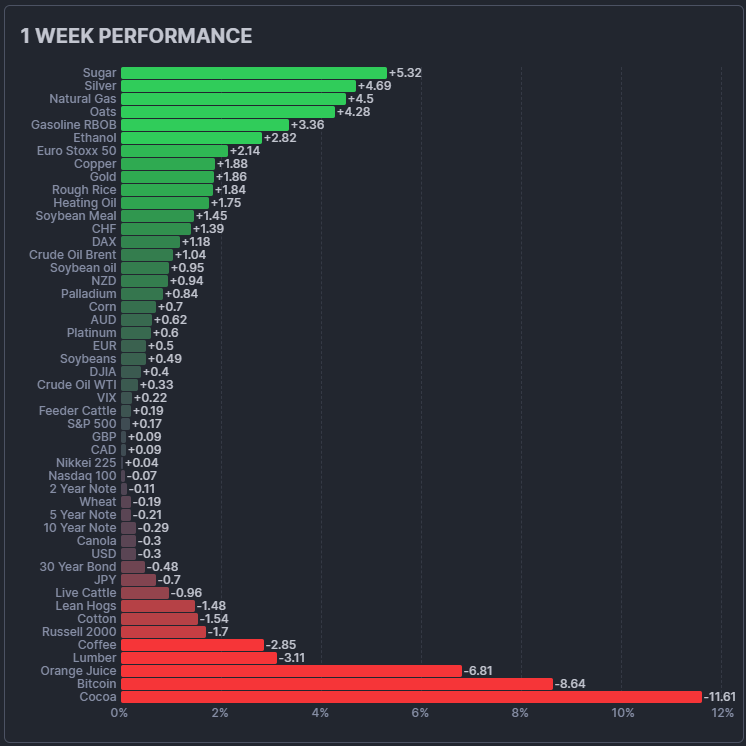

2.4 Energie & Rohstoffe

- Öl: EIA meldete überraschenden Lageraufbau von +6.4 Mio. Barrel – größter seit Juli; API bestätigt steigenden Trend .

- Gas: Speicheraufbau deutlich über Erwartung (+45 Bcf vs. +34 Bcf) – entlastet Preise .

2.5 Immobilien & Kreditmärkte

- Hypothekenzinsen stiegen zwei Wochen in Folge (30J bei 6.24 % bzw. 6.34 %) – schwächt Kaufkraft, aber die Nachfrage zeigte leichte Erholung bei Kaufanträgen .

3. Zins- & Währungsmarkt

3.1 Anleiherenditen

- Die Rendite der US-10-Jährigen schwankte stark zwischen 4.06 % und 4.13 %.

- Ursächlich:

– Verzögerte/widersprüchliche Datenlage

– Arbeitsmarktschwäche

– Debatte über Dezember-Zinsschritt - Tendenz: Leicht sinkend zum Wochenausklang wegen Risikoaversion und Konjunkturschwäche .

3.2 Zinserwartungen

- Marktpreise pendelten zwischen 50–67 % Wahrscheinlichkeit für eine Zinssenkung im Dezember.

- Fed-Vertreter signalisierten jedoch mehrfach Skepsis: Inflationsrisiken + Datenlücken durch Shutdown.

3.3 US-Dollar

- DXY fiel auf Monatstief (~99.0), erholte sich aber leicht auf ~99.3.

- Unterm Strich Wochenschwäche (-0.4 %).

- Gründe:

– Zweifel an US-Wirtschaftsdaten

– Arbeitsmarktschwäche

– Erwartete Lockerung

– Safe-Haven-Ströme in Yen/CHF am Freitag .

4. Unternehmens- & Einzelwertentwicklungen

Gewinner der Woche

- Eli Lilly, AbbVie, Amgen, J&J, Merck: Starke Fundamente + Sektorrotation.

- Cisco Systems: Überraschende Prognoseanhebung → +7 % im Premarket → neues 25½-Jahres-Hoch .

- Gilead Sciences: Neues Allzeithoch.

- Dow-Werte allgemein: Zahlreiche Rekordstände Mitte der Woche.

Verlierer der Woche

- AI-/Tech-Komplex:

– Nvidia, Tesla, AMD, Broadcom, Meta, Palantir – teils mehrwöchige Tiefs.

– SoftBank-Verkauf von 5.8 Mrd. USD Nvidia-Aktien als psychologischer Belastungsfaktor. - Disney: Ergebnisse gemischt – Umsatz schwach, Aktie >7 % im Minus.

- BlackRock, Blackstone: Mehrwochentiefs, schwaches Sentiment im Asset-Management.

5. Bewertung & Fazit

5.1 Gesamtfazit

Die Woche war geprägt von extremer Unsicherheit, schwachen Arbeitsmarktsignalen und einer ungewöhnlich hohen Datenarmut durch den Shutdown. Gleichzeitig gab es eine starke Sektorrotation weg von AI-Tech hinein in Value und Healthcare, begleitet von erheblichen Tagesvolatilitäten.

5.2 Kritische Einordnung

- AI-Bewertungen scheinen einen Wendepunkt erreicht zu haben: Der Markt beginnt, steigende Finanzierungskosten und plötzlich sichtbare Abkühlung im Hardware-Zyklus einzupreisen. Das Narrativ „AI rechtfertigt jede Bewertung“ bröckelt erstmals deutlich.

- Die Konjunktursignale aus privater Datenlage wirken schwach, gleichzeitig fehlten die offiziellen Daten – dieses Informationsvakuum erzeugt Spekulation und Nebel, der die Volatilität vermutlich weiter erhöht.

- Das Ende des Shutdowns ist zwar positiv, aber die Tatsache, dass teils zentrale Daten wohl nicht mehr veröffentlicht werden, bleibt ein strukturelles Risiko für kurzfristige Wirtschaftsanalysen.

- Die Zinsen bleiben das dominierende Thema: Es gibt realistische Chancen für eine Dezember-Senkung, aber keine Sicherheit – wodurch jede neue Information (Fed-Kommentare, PMIs, Einzelberichte) überproportional wirkt.

5.3 Marktüberblick: Interpretation

- Aktien: Tendenziell neutral bis negativ im Tech-Bereich, leicht positiv bei Value/Healthcare.

- Anleihen: Vorsichtiger Rückgang der Renditen – Markt sucht Sicherheit.

- Dollar: Schwächer, wegen Wandel vom US-Vorteil zum globalen Risiko-Modus.

- Rohstoffe: Öl unter Druck durch Lageraufbau; Gas fundamental entspannt.

Gesamtbewertung

Die Märkte zeigen ein fragiles Gleichgewicht zwischen Hoffnungen auf eine geldpolitische Lockerung und wachsender Angst vor fundamentaler Abschwächung der US-Wirtschaft. Die technische Korrektur im AI-Sektor wirkt gesund, birgt aber weiteres Abwärtspotenzial, sofern Zinssenkungserwartungen erneut enttäuscht werden. Value-Sektoren bleiben kurz- bis mittelfristig stabiler.

Infobox: Marktbreite (Wochensummen, Stichtag 14. November 2025)

| Markt | Advancers | Decliners | Verhältnis A/D | New Highs | New Lows | Verhältnis H/L | TRIN* |

|---|---|---|---|---|---|---|---|

| NYSE | 1.265 | 1.558 | 0,81 | 286 | 170 | 1,68 | 0,85 |

| NASDAQ | 2.042 | 2.901 | 0,70 | 401 | 522 | 0,77 | 0,71 |

| NYSE Arca | 1.244 | 1.188 | 1,05 | 384 | 66 | 5,82 | – |

| NYSE American | 126 | 165 | 0,76 | 19 | 25 | 0,76 | – |

*TRIN = (Adv/Decl) / (AdvVol/DeclVol). Berechnet für NYSE und NASDAQ.

Auswertung der Marktbreite

1. Gewinner/Verlierer – strukturelle Schwäche dominiert

Die traditionelle Marktbreite zeigt für NYSE, NASDAQ und NYSE American mehr Verlierer als Gewinner.

Das Verhältnis liegt durchweg deutlich unter 1:

- NYSE: 0,81

- NASDAQ: 0,70

- NYSE American: 0,76

Nur NYSE Arca zeigt relative Stärke (1,05), was jedoch markttechnisch ein kleinerer und weniger repräsentativer Teilmarkt ist.

Damit ist die generelle Breite des US-Marktes eher negativ.

2. Highs/Lows – differenziertes Bild

- NYSE: Highs klar über Lows → positives Signal (1,68).

- NASDAQ: Mehr Lows als Highs → belastetes Momentum (0,77).

- NYSE Arca: Sehr starke Highs (384) vs. Lows (66).

- NYSE American: ebenfalls schwach (0,76).

Die High/Low-Divergenz zwischen NYSE (positiv) und NASDAQ (negativ) fällt deutlich auf.

Dies deutet meist auf Sektorrotation oder ein Auseinanderdriften zwischen Large Caps (NYSE-lastig) und Growth/Tech (NASDAQ-lastig) hin.

3. TRIN – Volumenbasierte Breite

TRIN (Arms Index) hilft, Marktbewegungen im Kontext des Volumens zu beurteilen.

- NYSE TRIN: 0,85

Werte < 1 signalisieren, dass steigende Aktien relativ mehr Volumen tragen, was tendenziell bullisch ist. - NASDAQ TRIN: 0,71

Noch deutlicher bullisch, trotz der negativen Breite bei den Stückzahlen.

Das bedeutet:

Wenige Gewinner → aber diese werden stark gekauft.

Damit entsteht ein widersprüchliches, aber nicht ungewöhnliches Bild:

Breite schwach, aber Kapital fließt zielgerichtet in ausgewählte Gewinner.

Interpretation – Was sagen die Daten über die Marktlage?

1. Divergenz zwischen NYSE und NASDAQ

NASDAQ zeigt deutlich mehr Lows als Highs, während NYSE in der Breite besser aussieht.

Dies ist ein Hinweis auf eine laufende Rotation aus Tech- und Growth-Werten hinein in Value, Old Economy, Energie oder Finanzwerte.

2. Kapitalkonzentration auf Gewinner

Die TRIN-Werte (<1) sprechen dafür, dass Anleger Kapital eher fokussiert in wenige starke Titel schieben.

Das Muster entspricht klassischen „Narrow Leadership“-Phasen, oft am Marktende von Korrekturen oder in frühen Erholungsphasen.

3. Gesamtbild der Marktbreite

- Anzahl der Gewinner/Verlierer: belastet

- Highs/Lows: gemischt

- Volumenbasierte Breite (TRIN): positiv

Diese Kombination legt nahe:

- Breite des Marktes angeschlagen, aber keine ausgeprägte Panik.

- Kapital fließt gezielt in starke Segmente.

- Eine vollwertige Trendwende nach oben ist noch nicht bestätigt, aber auch kein klassisches Top.

4. Kritische Einschätzung

- Die schwachen A/D-Daten sprechen gegen eine robuste Rally.

- Die positiven TRIN-Werte verhindern aber eine uneingeschränkt bärische Interpretation.

- Die starke Abweichung zwischen NYSE und NASDAQ deutet auf strukturelle Umbrüche – oft Vorboten größerer Bewegungen.

U.S. Stock Indexes

| 5 DAY | ||

| Chg | % Chg | |

| Dow Jones | ||

| Industrial Average | 160,38 | 0,34 |

| Transportation Average | -136,66 | -0,84 |

| Utility Average | -13,78 | -1,22 |

| 65 Composite | -16,53 | -0,11 |

| Total Stock Market | -101,8 | -0,15 |

| Barron’s 400 | -5,02 | -0,37 |

| S&P | ||

| 500 Index | 5,31 | 0,08 |

| 100 Index | 10,85 | 0,32 |

| MidCap 400 | -37,97 | -1,17 |

| SmallCap 600 | -14,44 | -1 |

| SuperComp 1500 | -0,15 | -0,01 |

| Nasdaq Stock Market | ||

| Composite | -103,95 | -0,45 |

| Nasdaq 100 | -51,57 | -0,21 |

| Biotech | 223,31 | 4,22 |

| Other U.S. Indexes | ||

| NYSE Composite | 61,7 | 0,29 |

| Russell 1000 | -1,2 | -0,03 |

| Russell 2000 | -44,6 | -1,83 |

| Russell 3000 | -4,21 | -0,11 |

| PHLX Gold/Silver | 15,9 | 5,71 |

| PHLX Oil Service | 1,04 | 1,46 |

| PHLX Semiconductor | -136,16 | -1,96 |

| CBOE Volatility | 0,75 | 3,93 |

| KBW Bank | -1,09 | -0,73 |

| Value Line (Geometric) | -4,88 | -0,79 |

| Alerian MLP | 121,55 | 68,06 |

Die weltweit wichtigsten Aktienindizes

| Name | Woche |

| USA S&P 500 VIX | ‚+3,93% |

| Israel TA 35 | ‚+2,95% |

| Spanien IBEX 35 | ‚+2,80% |

| Frankreich CAC 40 | ‚+2,77% |

| Schweiz SMI | ‚+2,64% |

| Vietnam VN 30 | ‚+2,57% |

| Italien FTSE MIB | ‚+2,51% |

| Belgien BEL 20 | ‚+2,44% |

| Brasilien Bovespa | ‚+2,39% |

| Euro-Zone Euro Stoxx 50 | ‚+2,34% |

| Deutschland SDAX | ‚+2,34% |

| Deutschland MDAX | ‚+2,15% |

| Österreich ATX | ‚+2,09% |

| Deutschland TecDAX | ‚+1,99% |

| Indien Nifty 50 | ‚+1,64% |

| Indien BSE Sensex | ‚+1,62% |

| Südkorea KOSPI | ‚+1,46% |

| Kanada S&P/TSX | ‚+1,38% |

| Deutschland DAX | ‚+1,30% |

| Hongkong Hang Seng | ‚+1,26% |

| Taiwan Taiwan Weighted | ‚+0,91% |

| Schweden OMXS30 | ‚+0,88% |

| Portugal PSI | ‚+0,77% |

| Polen WIG20 | ‚+0,67% |

| USA Dow Jones | ‚+0,34% |

| Japan Nikkei 225 | ‚+0,20% |

| Vereinigtes Königreich FTSE 100 | ‚+0,16% |

| Niederlande AEX | ‚+0,12% |

| USA S&P 500 | ‚+0,08% |

| Ungarn Budapest SE | -0,01 % |

| China Shanghai | -0,18 % |

| Indonesien IDX Composite | -0,29 % |

| China China A50 | -0,36 % |

| USA Nasdaq | -0,45 % |

| China DJ Shanghai | -0,55 % |

| Saudi Arabien Tadawul Aktien | -1,10 % |

| China SZSE Component | -1,40 % |

| Russland RTSI | -1,47 % |

| Australien S&P/ASX 200 | -1,54 % |

| Russland MOEX Russia Index | -1,59 % |

| Mexiko S&P/BMV IPC | -1,65 % |

| USA Russell 2000 | -1,83 % |

| Türkei BIST 100 | -3,28 % |

All Stocks – 1 Week-Performance

Futures performance