1. Marktentwicklung der Woche – Überblick

1.1 Aktienmärkte

● Die Woche war geprägt von starker Volatilität, ausgelöst durch

– Unsicherheit über den geldpolitischen Kurs der Fed,

– stark schwankende Bewertungen im AI-/Tech-Sektor,

– verzögerte Veröffentlichung zentraler Wirtschaftsdaten aufgrund des Shutdowns.

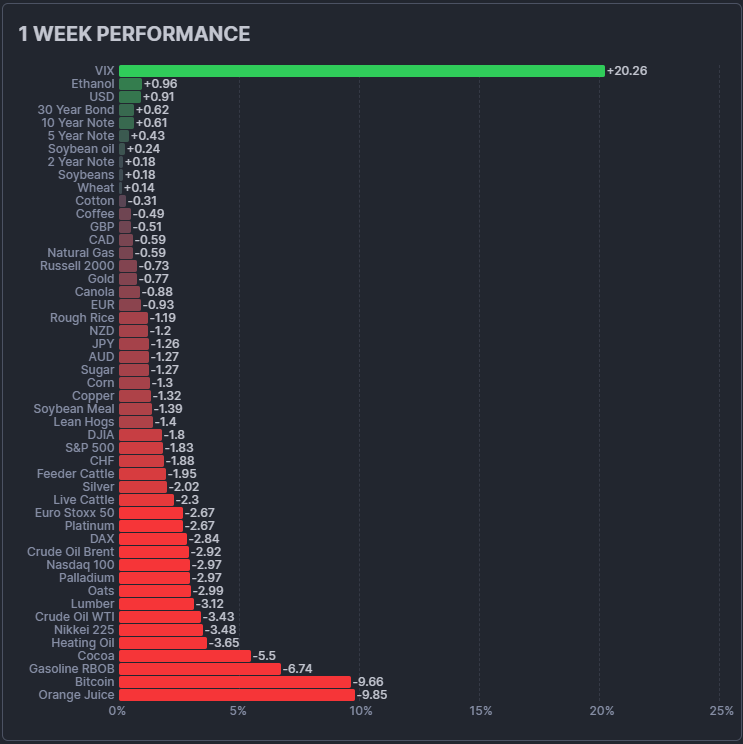

● Wöchentliche Performance (Freitag, 21.11.)

Am Freitag:

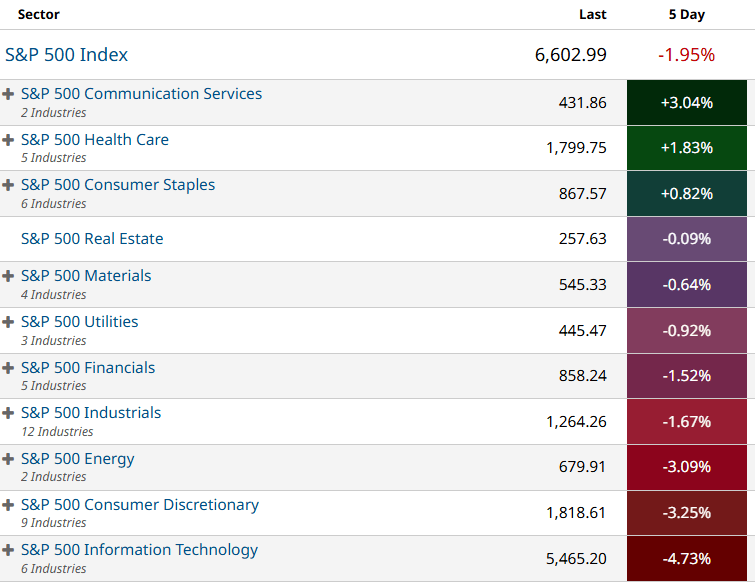

- Der S&P 500 stieg um 64,23 Punkte bzw. 1 % auf 6.602,99.

- Der Dow Jones Industrial Average stieg um 493,15 Punkte bzw. 1,1 % auf 46.245,41.

- Der Nasdaq Composite stieg um 195,03 Punkte bzw. 0,9 % auf 22.273,08.

- Der Russell-2000-Index kleinerer Unternehmen stieg um 64,48 Punkte bzw. 2,8 % auf 2.369,59.

Für die Woche:

- Der S&P 500 ist um 131,12 Punkte oder 1,9 % gefallen.

- Der Dow ist um 902,07 Punkte oder 1,9 % gefallen.

- Der Nasdaq ist um 627,51 Punkte oder 2,7 % gefallen.

- Der Russell 2000 ist um 18,64 Punkte oder 0,8 % gefallen.

Für das Jahr:

- Der S&P 500 ist um 721,36 Punkte bzw. 12,3 % gestiegen.

- Der Dow ist um 3.701,19 Punkte bzw. 8,7 % gestiegen.

- Der Nasdaq ist um 2.962,29 Punkte bzw. 15,3 % gestiegen.

- Der Russell 2000 ist um 139,43 Punkte oder 6,3 % gestiegen.

● Starke Einzelbewegungen

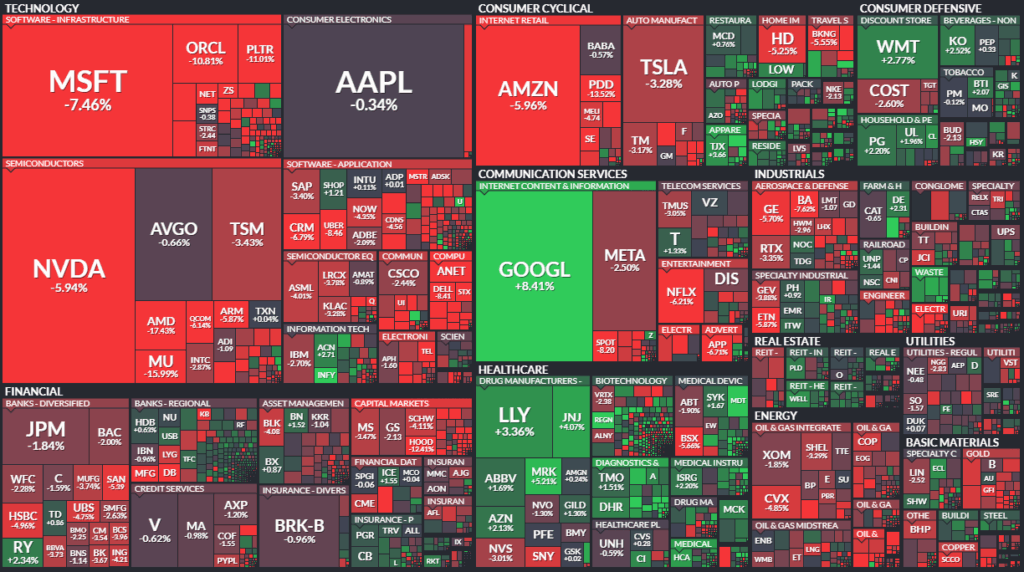

– Deutliche Verluste bei AI-/Tech-Werten: Nvidia, AMD, Microsoft, Oracle, Broadcom – teils mehr als –5 % bis –10 % an bestimmten Tagen

– Einzelhandelswerte uneinheitlich: Walmart überraschend stark (Guidance angehoben)

– Schwäche bei Konsum- und Finanzwerten, mehrere Aktien auf 4- bis 20-Wochen-Tiefs (z. B. JPMorgan, Morgan Stanley, Bank of America, Amazon, Microsoft)

1.2 Anleihemärkte

● Die Renditen fielen deutlich mit zunehmenden Zinssenkungserwartungen:

– US-10-Jahresrendite: Rückgang auf ca. 4,06 %, niedrigster Stand seit Ende Oktober

– Starke Woche für Staatsanleihen durch Flucht in sichere Anlagen und restriktiver werdende Tech-Stimmung.

1.3 Währungen

● Der US-Dollar legte im Wochenverlauf zu und erreichte zeitweise ein Sechs-Monats-Hoch bei 100,3 Punkten .

● Grund war die Unsicherheit über Zinsschritte sowie die Schwäche anderer Währungen.

1.4 Rohstoffe

● Öl: Lagerbestände fielen bzw. stiegen je nach Datensatz (EIA: Lagerabbau –3,426 Mio. Barrel; API: Lageraufbau +4,4 Mio. Barrel)

● Unsicherheit im Energiemarkt blieb bestehen.

2. Konjunkturdaten & Wirtschaft

2.1 Arbeitsmarkt

Die Woche war stark geprägt durch die Veröffentlichung verzögerter Arbeitsmarktdaten:

● Nonfarm Payrolls (September): +119.000, deutlich über Erwartungen von 50.000

● Arbeitslosenquote: Anstieg auf 4,4 %, höchster Stand seit 2021

● Löhne: +0,2 % (unter den Erwartungen)

● Initial Jobless Claims: 220.000 – stabil, aber deutlicher Trend zu steigenden Fortsetzungsanträgen

● Continuing Claims: 1,974 Mio., höchster Wert seit 2021 bzw. seit August (je nach Messung)

Interpretation:

Der Arbeitsmarkt zeigt erste Schwächezeichen, aber ist nicht eingebrochen. Die Kombination aus steigender Arbeitslosigkeit und moderatem Lohnwachstum entlastet die Fed in Bezug auf Inflation.

2.2 Stimmungsindikatoren

● PMI-Daten gemischt:

– Services PMI überraschend stark (55, höchster Stand seit Juli)

– Manufacturing PMI schwächer, aber weiter über 50 (51,9)

– Composite PMI stabil bei 54,8 (stärkste Expansion seit Monaten)

● Verbraucherstimmung:

– Michigan Sentiment bei 51, nahe Rekordtief, zeigt Belastung durch Preise & Einkommen

– 1-Jahres-Inflationserwartung: 4,5 % (leicht rückläufig)

2.3 Immobilienmarkt

● Bestandsimmobilienverkäufe stiegen auf 8-Monats-Hoch (4,10 Mio.) aufgrund gesunkener Hypothekenzinsen im Vormonat

● Hypothekenanträge gingen jedoch stark zurück (–5,2 %), da Zinsen wieder steigen (6,26 %)

● NAHB-Index leicht besser, aber belastet durch hohe Preisnachlässe der Bauunternehmen

Fazit Immobilienmarkt: kurzfristige Erholung, aber strukturell bleibt der Markt unter Druck.

3. Geldpolitik & Fed-Signale

Die Woche war geprägt durch widersprüchliche Fed-Kommentare:

● Williams (NY Fed): sieht „Raum“ für weitere Zinssenkungen → löst Markt-Rally aus

● Logan (Dallas): warnt vor voreiligen Cuts → dämpft Euphorie

● Waller: pro Zinssenkung im Dezember

● Jefferson: mahnt zur Vorsicht

● FOMC-Minutes: tief gespaltenes Komitee, stark divergierende Einschätzungen zu Dezember-Cut

→ Zinssenkungserwartungen schwankten stark:

von unter 30 % auf über 70 % im Verlauf der Woche.

4. Wöchentliche Gesamteinschätzung der Marktlage

4.1 Kerntreiber der Märkte

- AI-Sektor als Volatilitätszentrum

Hohe Bewertungen, Gewinnmitnahmen, Unsicherheit über Datacenter-Kapazitäten und geopolitische Risiken (z. B. Chipexporte nach China). - Datenverzögerungen durch Shutdown

→ erhöhte Unsicherheit, weil zentrale Indikatoren fehlten. - Arbeitsmarktdaten signalisieren Abkühlung

→ stützen Zinssenkungserwartungen, aber zeigen wirtschaftliche Schwäche. - Bond-Rally + Dollarstärke

→ Risikoaversion, defensive Positionierung.

4.2 Fazit: Was bedeutet die Woche?

Die Märkte befinden sich in einer Phase der Korrektur, ausgelöst durch:

– überdehnte Bewertungen im Tech-/AI-Segment,

– steigende Unsicherheit über den Fed-Kurs,

– gemischte, teils schwache Makrodaten.

Trotz vereinzelt guter Unternehmenszahlen (Walmart, Intuit, Nvidia) bleibt das übergeordnete Bild angespannt. Die Reaktion auf Fed-Kommentare zeigt, wie stark die Märkte derzeit von Zinssenkungserwartungen abhängig sind.

4.3 Bewertung zur Gesamtsituation

● Positiv:

– Widerstandsfähige Nachfrage im Dienstleistungssektor

– Stabilisierung der Anleihemärkte

– Leichter Rückgang bei Inflationserwartungen

– Starke US-Konsumwerte in Teilen

● Negativ:

– AI-/Tech-Korrektur mit struktureller Unsicherheit

– Arbeitsmarkt zeigt erstmals breiter nach unten

– Konsumentenstimmung nahe Rekordtief

– Hypothekenmarkt bleibt angespannt

– Fed uneinheitlich, Kommunikationslage belastet Märkte

Gesamtbewertung:

Die Woche zeigt ein Übergangsszenario zwischen „Soft Landing“ und einer möglichen konjunkturellen Abschwächung. Die Märkte haben ihre Rally nach Monaten stark überdehnter Tech-Bewertungen korrigiert. Die Volatilität dürfte anhalten, bis klare Signale der Fed und vollständige Wirtschaftsdaten vorliegen.

Infobox: Marktbreite (Wochensumme, 21. November 2025)

1. Marktbreite-Kennzahlen pro Börse

| Börse | Advancers | Decliners | Verhältnis A/D | Highs | Lows | High/Low | TRIN |

|---|---|---|---|---|---|---|---|

| NYSE | 921 | 1.911 | 0,48 | 115 | 282 | 0,41 | 1,59 |

| NASDAQ | 1.692 | 3.274 | 0,52 | 236 | 787 | 0,30 | 1,65 |

| NYSE American | 69 | 227 | 0,30 | 11 | 41 | 0,27 | 2,39 |

| NYSE Arca | 679 | 1.794 | 0,38 | 66 | 113 | 0,58 | 2,15 |

Interpretation der Kennzahlen:

- A/D-Verhältnis < 1 → breiter Verkaufsdruck

- High/Low < 1 → dominierende Schwäche, wenige neue Hochs

- TRIN > 1 → Volumen fließt in rückläufige Aktien → negative interne Marktstärke

Die TRIN-Werte sind überall deutlich über 1, teilweise massiv (2+), was signifikant ist.

2. Zusammengefasste Marktbreite (Alle Börsen aggregiert)

Gewinner vs. Verlierer

- Gesamt-Advancers: 921 + 1692 + 69 + 679 = 3.361

- Gesamt-Decliners: 1911 + 3274 + 227 + 1794 = 7.206

➡ A/D Ratio gesamt: 0,47 → starker Marktbreite-Negativtrend.

Neue Hochs vs. Neue Tiefs

- Highs gesamt: 115 + 236 + 11 + 66 = 428

- Lows gesamt: 282 + 787 + 41 + 113 = 1.223

➡ High/Low Ratio = 0,35 → Marktbreite klar im roten Bereich.

Gesamt-TRIN

➡ TRIN gesamt ≈ 1,7 → breit angelegte Abgabewelle mit volumengetriebenem Verkaufsdruck.

3. Kritische Auswertung & Interpretation

A. Marktbreite klar negativ

Alle vier Börsen zeigen:

- mehr Verlierer als Gewinner,

- deutlich mehr neue Tiefs als Hochs,

- TRIN durchgängig über 1,5.

Das spricht für eine synchronisierte Schwäche der Marktbreite, nicht nur für einzelne Sektoren oder Indizes.

B. Volumen fließt in fallende Aktien (Belastender Faktor)

Besonders die TRIN-Werte über 2 (NYSE American, Arca) deuten auf kapitulative Volumenverlagerung hin.

Das ist ein Warnsignal, da nicht nur Kurse fallen, sondern auch das entscheidende Kapital in den Abwärtsdruck hineinverkauft wird.

C. High/Low-Dominanz

Ein High/Low-Ratio von 0,35 auf aggregierter Ebene deutet auf eine ausgeprägte Abwärtsdynamik hin. In traditionellen Breadth-Indikatoren (z.B. Whaley-Barometer) wäre das eine Alarmzone.

D. Divergenzen?

Es finden sich keine positiven Divergenzen:

- Keine Börse zeigt ansteigende Highs,

- Decliners dominieren überall,

- TRIN bestätigt die Schwäche.

Damit gibt es keine Hinweise auf Bodenbildungsprozesse.

E. Mögliche Ausnahme

NYSE Arca zeigt das höchste High/Low-Verhältnis (0,58), was leicht weniger negativ wirkt. Es ist aber keine Trendwende – lediglich weniger schlimm.

4. Gesamturteil

- Die Daten zeigen eine deutlich angeschlagene Marktbreite.

- Das Volumen bestätigt den Verkaufsdruck.

- Neue Tiefs überwiegen massiv.

- Es gibt keine Bullish-Divergenz und keine sektorale Stärke-Insel.

→ Das Marktumfeld ist klar risikobehaftet und spricht für Vorsicht.

Sektoren

All Stocks – 1 Week-Performance

Futures performance

Die weltweit wichtigsten Aktienindizes

| Name | Woche |

| USA S&P 500 VIX | ‚+18,15% |

| Russland RTSI | ‚+9,14% |

| Russland MOEX Russia Index | ‚+6,31% |

| Türkei BIST 100 | ‚+3,38% |

| Vietnam VN 30 | ‚+1,51% |

| Indien BSE Sensex | ‚+0,79% |

| Indien Nifty 50 | ‚+0,61% |

| Indonesien IDX Composite | ‚+0,52% |

| Taiwan Taiwan Weighted | ‚+0,11% |

| Ungarn Budapest SE | -0,04% |

| Schweiz SMI | -0,11% |

| Kanada S&P/TSX | -0,55% |

| Mexiko S&P/BMV IPC | -0,72% |

| Belgien BEL 20 | -0,77% |

| USA Russell 2000 | -0,82% |

| Österreich ATX | -1,32% |

| Saudi Arabien Tadawul Aktien | -1,49% |

| Vereinigtes Königreich FTSE 100 | -1,64% |

| Brasilien Bovespa | -1,88% |

| USA Dow Jones | -1,91% |

| USA S&P 500 | -1,95% |

| Schweden OMXS30 | -2,10% |

| Israel TA 35 | -2,18% |

| Frankreich CAC 40 | -2,29% |

| Polen WIG20 | -2,32% |

| Portugal PSI | -2,36% |

| Deutschland SDAX | -2,46% |

| Australien S&P/ASX 200 | -2,52% |

| Niederlande AEX | -2,65% |

| China China A50 | -2,74% |

| USA Nasdaq | -2,74% |

| Euro-Zone Euro Stoxx 50 | -3,00% |

| Italien FTSE MIB | -3,03% |

| Spanien IBEX 35 | -3,21% |

| Deutschland DAX | -3,29% |

| Japan Nikkei 225 | -3,48% |

| Deutschland TecDAX | -3,55% |

| China Shanghai | -3,90% |

| Deutschland MDAX | -3,90% |

| Südkorea KOSPI | -3,95% |

| China DJ Shanghai | -4,45% |

| Hongkong Hang Seng | -5,09% |

| China SZSE Component | -5,13% |

U.S. Stock Indexes

| 5 DAY | ||

| Chg | % Chg | |

| Dow Jones | ||

| Industrial Average | -902,07 | -1,91 |

| Transportation Average | -58,66 | -0,36 |

| Utility Average | -6,88 | -0,62 |

| 65 Composite | -206,95 | -1,42 |

| Total Stock Market | -1287,67 | -1,94 |

| Barron’s 400 | -12,85 | -0,95 |

| S&P | ||

| 500 Index | -131,12 | -1,95 |

| 100 Index | -72,43 | -2,14 |

| MidCap 400 | -21,61 | -0,67 |

| SmallCap 600 | -15,55 | -1,09 |

| SuperComp 1500 | -28,04 | -1,86 |

| Nasdaq Stock Market | ||

| Composite | -627,51 | -2,74 |

| Nasdaq 100 | -768,67 | -3,07 |

| Biotech | 82,8 | 1,5 |

| Other U.S. Indexes | ||

| NYSE Composite | -293,27 | -1,37 |

| Russell 1000 | -71,34 | -1,94 |

| Russell 2000 | -18,64 | -0,78 |

| Russell 3000 | -72,25 | -1,89 |

| PHLX Gold/Silver | -10,31 | -3,5 |

| PHLX Oil Service | -2,2 | -3,05 |

| PHLX Semiconductor | -404,77 | -5,94 |

| CBOE Volatility | 3,6 | 18,15 |

| KBW Bank | -1,5 | -1 |

| Value Line (Geometric) | -6,36 | -1,04 |

| Alerian MLP | 120,67 | 67,57 |

Warum sich der Markt bewegt hat – kondensierte, faktenbasierte Zusammenfassung

Die Bewegungen der Woche lassen sich klar auf drei große Einflussfaktoren zurückführen, die sich durch den gesamten Bericht ziehen:

- Bruch zentraler technischer Marken und Positionsanpassungen,

- AI-/Tech-Korrektur rund um Nvidia,

- Zinserwartungen, Fed-Kommunikation und makroökonomische Datenqualität.

Die folgenden Punkte fassen zusammen, warum sich die Märkte so entwickelt haben, wie sie es taten.

1. Technische Marken wurden verletzt und lösten Umschichtungen aus

Der Bericht zeigt eindeutig, dass der Markt nicht primär durch Makrodaten, sondern durch technische Auslöser bewegt wurde.

Wesentliche Mechanik:

- Der S&P 500 verlor die 50-Tage-Linie zu Wochenbeginn und damit die wichtigste kurzfristige Supportzone der Rally der letzten Monate.

→ Einfluss im Bericht: Seite 1–2, dort wird der Verlust dieser Linie als Bruch einer sechsmonatigen Serie beschrieben. - Am Donnerstag fiel der S&P kurzzeitig sogar unter die 100-Tage-Linie, was in der Vergangenheit selten war und nahezu panikartige Intraday-Reversals auslöste.

→ Dies wird als „historic reversal“ eingeordnet; SPY eröffnete +1,5 %, schloss aber –1,5 % – ein Muster, das in 20 Jahren nur dreimal vorkam, darunter 2008. Seite 2. - Der starke Abverkauf aktivierte automatische Hedging- und Optionsmechanismen, besonders weil Nvidia-Bericht und Optionsverfall gleichzeitig stattfanden.

→ Seite 2 wird der Einfluss von VIX-/Equity-Optionen explizit genannt.

Warum es zählt:

Der Markt befand sich in einem überdehnten Momentum-Umfeld. Sobald zentrale gleitende Durchschnitte brachen, wurden systematische Modelle gezwungen, Risiko abzubauen.

2. Die AI-/Tech-Korrektur war der Kern der Abwärtsbewegung

Der Bericht macht sehr klar, warum die „AI-Komplex“-Schwäche so stark auf den Gesamtmarkt durchschlug.

Ausschlaggebend waren:

- Nvidia – trotz hervorragender Zahlen – konnte die Rally nicht halten.

→ Seite 2 beschreibt: 5 % Anstieg nach Earnings, danach schneller Abverkauf zu –3 %. - Das Problem: Bewertungsdiskussionen, Geschäftsmodell-Fragen und Finanzierungssorgen bei AI-Unternehmen.

→ Seite 1 erklärt, dass alles „attached to AI“ unter erhöhter Prüfung stand; Momentum-ETF fiel 5 %, Quantum/ Rare Earth/ Nuclear-Baskets 30–50 %. - Rotation aus High-Momentum und High-Beta in defensivere Bereiche.

→ Seite 4 zeigt, wie Tech die schwächste Sektorperformance hatte, während Healthcare und Communication Services führten.

Warum es zählt:

Tech war der einzige echte „Träger“ der Rally der letzten Monate. Sobald dieser Pfeiler wankt, kippt der gesamte Markt, unabhängig von Makrodaten.

3. Fed-Kommunikation und Zinswahrscheinlichkeit lösten die Gegenbewegung aus

Die wichtigste positive Erholung am Freitag lässt sich eindeutig auf einen einzigen Auslöser zurückführen:

NY Fed Präsident Williams signalisierte Raum für eine Zinssenkung.

→ Seite 2: „Futures jumped right when NY Fed President Williams delivered remarks… room for a near-term rate cut.“

Relevanz:

- Williams ist Teil der Fed Troika (Chair – Vice Chair – NY Fed), womit seine Stimme extrem gewichtig ist.

→ Seite 9 weist ausdrücklich darauf hin, dass seine Worte mehr Einfluss haben als andere Fed-Aussagen. - Die Zinssenkungswahrscheinlichkeit für Dezember schwankte von „leicht über 50 %“, auf „33 %“ nach FOMC Minutes, dann wieder deutlich nach oben dank Williams.

→ Seite 8–9.

Marktwirkung:

- Small Caps und Equal Weight S&P führten die Erholung an.

→ Seite 2: Russell +3 %, Equal Weight +2 %. - Crypto blieb schwach – keine breite Risk-On-Bewegung, sondern eine Rotation im Aktienmarkt.

Warum es zählt:

Der Markt handelt derzeit nicht datengetrieben, sondern erwartungsgetrieben. Ein einzelner Kommentar eines einflussreichen Fed-Mitglieds kann Umschwünge auslösen, wenn Positionierung dünn ist und technische Marken zuvor gebrochen wurden.

4. Makrodaten wirkten eher als Hintergrundrauschen, nicht als Haupttreiber

Der Bericht zeigt klar:

Die veröffentlichten Daten – Arbeitsmarkt, Claims, Flash-PMIs – waren nicht der eigentliche Treiber der Marktbewegung.

Begründung:

- Die Daten sind aufgrund des Shutdowns veraltet (September-Daten).

→ Seite 7 erklärt ausführlich das Datenproblem. - Die Daten zeigen ein bekanntes Muster:

– Arbeitsmarkt schwächt sich ab,

– nicht kollabierend,

– Löhne moderat.

→ Auch dies steht auf Seite 7.

Damit konnten die Daten weder den Abverkauf noch die Erholung erklären, sondern dienten nur als „Kulisse“.

5. Marktpsychologie als Meta-Treiber

Das Recap betont mehrfach den psychologischen Charakter der Bewegungen:

Zentrale psychologische Elemente:

- „Déjà-vu all over again“ → Dip-Buying funktionierte wochenlang. Seite 1.

- Diese Logik brach zum ersten Mal.

- Der Markt „wollte“ ein Narrativ – Nvidia oder die Fed – und bekam beides in komprimierter Form.

Schlüsselfaktor am Ende der Woche:

Die Erholung am Freitag war kein Tech-Rebound, sondern breite taktische Umschichtung nach einem technischen Flush-out.

→ „Buy the Dippers announced their presence with authority.“ Seite 2.

Kurzfazit: Warum der Markt sich so bewegt hat

Abwärtsbewegung (Mo–Do):

- AI-/Tech-Korrektur nach Nvidia und Bewertungszweifeln

- Bruch der 50- und Test der 100-Tage-Linie → automatische Risikoabbauten

- Optionsverfall → verstärkte Volatilität

- Hawkishe Fed-Signale → sinkende Cut-Wahrscheinlichkeit

Aufwärtsbewegung (Fr):

- Fed-Williams signalisiert Zinssenkungsbereitschaft

- Short Covering & Dip-Buying nach extremer technischer Überdehnung

- Rotation in Small Caps und Equal Weight (nicht Tech!)